Финансовый результат – интегрируемый ПокАзатель деятельности организаций

Законодательное и нормативное регулирование бухгалтерского

Учет формирования и распределения финансового результата

ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ – ООО «КУБАНЬ –

Анализ финансового состояния предприятия

Оценка организации бухгалтерского учета на предприятии и

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ

Налогообложение прибыли

Производится выплата суточных при командировке сроком 1 день

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО

Проведение инвентаризации активов и обязательств организации

Навигация

Производится выплата суточных при командировке сроком 1 день

Совершенствование бухгалтерского учета финансового результата деятельности организации и распределения прибыли в условиях перехода на новый план счетов

187181

знак

33

таблицы

6

изображений

2. Производится выплата суточных при командировке сроком 1 день.

Нарушение п. 15 инструкции Минфина СССР, Госкомтруда СССР и ВЦСПС от 7.04.88 г. N 62 " О служебных командировках в пределах СССР". При командировке в такую местность, откуда командированный имеет возможность ежедневно возвращаться к месту своего постоянного жительства, суточные (надбавки взамен суточным) не выплачиваются.

Следовательно, выплаченная сумма суточных приведет к завышению себестоимости продукции и занижению налогооблагаемой прибыли. Если предприятие производит такие выплаты, то в учетной политике организации, должен быть, оговорен порядок выплаты суточных при таких командировках и выплата суточных должна производиться только при наличии приказа руководителя.

3. Штрафы по нарушению условий договоров выплачиваются за счет нераспределенной прибыли, т.е. производится запись по дебету счета 88 «Нераспределенная прибыль» и кредиту счета 51 «Расчетный счет». Нарушение п.12 Положения по бухгалтерскому учету 10/99 «Расходы организации». В соответствии с п. 12 ПБУ 10/99 штрафы, пени, неустойки за нарушение условий договоров относятся на внереализационные расходы и отражаются на счете 80 «Прибыли и убытки», т.е. должна производиться запись по дебету счета 80 «Прибыли и убытки» и кредиту счета 51 «Расчетный счет»;

4. Затраты по содержанию столовой для рабочих организация списывает на нераспределенную прибыль ежемесячно, тем самым нарушает методику ведения счета 29 «Обслуживающие производства и хозяйства», так как расходы по содержанию столовой должны в течение года накапливаться на дебету счета 29 «Обслуживающие производства и хозяйства», а в конце периода общей суммой списываться на счет нераспределенной прибыли. В бухгалтерском учете производятся записи по дебету счета 88 «Нераспределенная прибыль» и кредиту счета 29 «Обслуживающие производства и хозяйства»

5. Организация производит оплату за обучение в государственном аккредитованном учреждении по повышению квалификации сотрудника за счет нераспределенной прибыли. В Положения о составе затрат, говорится, что для целей налогообложения оплата за обучение по договорам с учебными учреждениями для подготовки, повышения квалификации и переподготовки кадров включается в себестоимость продукции в порядке, установленном законодательством, т.е. организация нерационально использует свои средства, потому что она заплатила в бюджет НДС, налог на прибыль, а если бы затраты на обучение были бы включены в себестоимость продукции корреспонденцией дебет счета 26 «Общехозяйственные расходы» и кредит счета 76 «Расчеты с разными дебиторами и кредиторами», то соответственно прибыль организации уменьшилась на эту сумму и в бюджет было бы отчислено меньшая сумма налогов.

6. На счете 88 «Нераспределенная прибыль» организация учитывает так называемые разъездные, это деньги, которые выдаются лицу на поездку, т.е. производится корреспонденция дебет счета 88 «Нераспределенная прибыль» и кредит счета 50 «Касса». Нарушение ведения счетов 50 «Касса» и 71 «Расчеты с подотчетными лицами». Организация должна выдавать суммы на поездки под отчет, так как это материально-ответственное лицо, и оно должно отчитываться за суммы, выданные ему подотчет авансовым отчетом в указанные для этого сроки. А ситуация, которая получается, если деньги не проходят через подотчет может рассматриваться как безвозмездно полученные суммы.

7. Оплату за аренду личного автомобиля, используемого в служебных целях, организация выплачивает за счет Нераспределенной прибыли, это является нарушением ведения методики счета 26 «Общехозяйственные расходы», так как оплата аренды личного автотранспорта, используемого в служебных целях, организация может включаться в себестоимость продукции.

8. Недостачи и потери от порчи ценностей организация списывает за счет нераспределенной прибыли. Но для правильности ведения учета недостач и потерь надо вести счет 84 «Недостачи и потери от порчи ценностей».

Счет 84 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о наличии сумм недостач, хищений и потерь от порчи ценностей, выявленных в процессе их заготовления, хранения и реализации, независимо от того, подлежат они отнесению на счета издержек производства или виновных лиц.

Суммы недостач в пределах норм естественной убыли и потерь от порчи материалов при хранении в цехах и в составе незавершенного производства, если виновные лица не выявлены, то предприятие имеет право списать эти суммы на общепроизводственные расходы, а сверх норм на счет прибылей и убытков.

Если виновные лица не выявлены, то суммы недостач в пределах норм естественной убыли на счета по учету материальных ценностей (когда они выявлены при изготовлении) или издержек производства (когда они выявлены при хранении или реализации). Если потом будут выявлены виновные лица, то суммы сверх норм убыли, а также стоимость похищенных ценностей отнести в дебет счета 73 «Расчеты с персоналом по прочим операциям» и потом оплата через кассу или удержание из заработной платы стоимости похищенных ценностей.

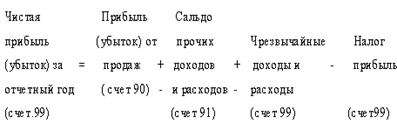

После реформации баланса данные из главной книги по счету 88 «Нераспределенная прибыль (непокрытый убыток)» «приложение 13» переносятся в бухгалтерский баланс по строке 470 (Приложение 1) на сумму 4 000 руб. Из главной книги по счету 88 «Нераспределенная прибыль (непокрытый убыток)», так же переносится не использованная сумма чистой прибыли оставшейся в распоряжении предприятия, которая отражается в балансе по строке 440 «Фонд социальной сферы» в сумме 5 278 тыс. руб.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и муниципальными органами, с дочерними и зависимыми обществами, по договорам доверительного управления и простого товарищества, по авансам полученным и выданным и др. Финансовый и управленческий учет. В новом Плане счетов предприняты шаги к дальнейшему разделению финансового и управленческого учета. Технически организация может вести управленческий учет в рамках единой с финансовым учетом ...

0 комментариев