Финансовый результат – интегрируемый ПокАзатель деятельности организаций

Законодательное и нормативное регулирование бухгалтерского

Учет формирования и распределения финансового результата

ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ – ООО «КУБАНЬ –

Анализ финансового состояния предприятия

Оценка организации бухгалтерского учета на предприятии и

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ

Налогообложение прибыли

Производится выплата суточных при командировке сроком 1 день

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО

Проведение инвентаризации активов и обязательств организации

Навигация

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ

Совершенствование бухгалтерского учета финансового результата деятельности организации и распределения прибыли в условиях перехода на новый план счетов

187181

знак

33

таблицы

6

изображений

3. МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ

БУХГАЛТЕРСКОГО УЧЕТА ФИНАНСОВОГО РЕЗУЛЬТАТА И

РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ НА ПРЕДПРИЯТИИ ООО «КУБАНЬ -

ОЛИМП»

3.1. Учет доходов, обеспечивших получение прибыли

Реализация продукции на предприятии осуществляется в соответствии с заключенными договорами с покупателями.

В договорах на поставку готовой продукции указывают поставщика и покупателя, необходимые показатели по изделиям, цены, скидки, накидки, порядок расчетов, сумму налога на добавленную стоимость и другие реквизиты.

Реализация продукции производится организацией по свободным отпускным ценам, увеличенным на сумму налога на добавленную стоимость.

При установлении отпускных цен, организация фиксирует франко, т.е. за чей счет производится оплата расходов по доставке продукции от поставщика до покупателя. Организация использует несколько видов франко точек, одним из таких является франко – станция назначения. Это означает, что расходы по доставке продукции покупателю оплачивает поставщик, и они включаются в отпускную цену. Другим – франко – станция отправления, означающая, что поставщик оплачивает расходы только до погрузки готовой продукции в вагоны, все же остальные расходы по перевозке готовой продукции оплачиваются покупателем.

Основанием для отгрузки готовой продукции покупателям или отпуска ее со склада служат приказы коммерческого отдела (отдела реализации).

На основании накладных и счет – фактур на отпуск продукции на сторону в бухгалтерии выписывают в нескольких экземплярах платежные требования для расчетов с покупателями через банк. В платежном требовании указывают наименование и местонахождение поставщика и покупателя, номер договора поставки, вид отправки, сумму платежа по договору, сумму налога на добавленную стоимость, выделяемую отдельной строкой.

Данные платежные требования фиксируются в ведомости учета и реализации продукции (работ, услуг) в форме № 16. Выписанные счет–фактуры покупателю, фиксируются в журнале регистрации счет – фактур. В книгу продаж, заносят номер счет - фактуры, дату отгрузки продукции и дату ее оплаты, данные о покупателе.

Когда готовая продукция отпускается покупателю непосредственно со склада, то получатель обязан предъявить доверенность на право получения груза, однако на предприятии, как правило, это требование не соблюдается.

Организация в бухгалтерском учете и для целей налогообложения определяет выручку от реализации по моменту отгрузки и предъявлению платежных документов покупателю, т.е. используется метод начислений.

В бухгалтерском учете отгрузка продукции по цене реализации (включая НДС) производится записью:

Дебет счета «Расчеты с покупателями и заказчиками»

Кредит счета «Реализация продукции (работ, услуг)».

Обороты по соответствующим счетам приведены ниже.

Организация для отражения отгрузки продукции не применяет счет «Товары отгруженные», поэтому списание производственной себестоимости отгруженной продукции на прямую производится записью:

Дебет счета «Реализация продукции (работ, услуг)»,

Кредит счета «Готовая продукция»;

и коммерческие расходы, относящиеся к реализованной продукции записью:

Дебет счета «Реализация продукции (работ, услуг)»,

Кредит счета «Коммерческие расходы».

С суммы выручки организация исчисляет налог на добавленную стоимость записью:

Дебет счета «Реализация продукции (работ, услуг)»,

Кредит счета «Расчеты с бюджетом»,

которая затем погашается перечислением денежных средств бюджету и отражается корреспонденцией:

Дебет счета «Расчеты с бюджетом» и

Кредит счета «Расчетный счет».

Поступившие платежи за реализованную продукцию отражают по дебету счета «Расчетного счета» и кредиту счета «Расчетов с покупателями и заказчиками».

При выявлении финансового результата от реализации продукции – прибыли производится запись по дебету счета «Реализация продукции (работ, услуг) » и кредиту счета «Прибыли и убытки» и фиксируется в оборотной ведомости общей суммой (Приложение 7).

Во внереализационных доходах организация отражает прибыль от продажи основных средств. Это является нарушением ведения бухгалтерского учета, так как доходы от реализации основных средств согласно п.7 ПБУ 9/99 «Доходы организации» [17], включаются в операционные доходы.

Так же во внереализационных доходах организация отражает производственную экономию, возникшую вследствие превышения учетной себестоимости произведенной продукции над фактической себестоимостью. Это является грубой ошибкой ведения бухгалтерского учета счетов «Основное производство», «Готовая продукция» и счета «Прибыли и убытки». Учет отклонений должен фиксироваться на счете «Основное производство», чтобы не увеличивать и не уменьшать фактическую себестоимость произведенной продукции.

3.2. Учет расходов в системе бухгалтерского учета на предприятии

Прибыль от реализации продукции находится под воздействием таких факторов, как:

– объем реализации;

– ассортимент продукции;

– отпускные цены на реализованную продукцию;

– цены на сырье, материалы, топливо; тарифы на энергию и перевозки;

– уровень затрат материальных и трудовых ресурсов.

Прибыль от реализации продукции определяется как разница между выручкой от реализации продукции, в действующих ценах (без НДС, акцизов, налога с продаж и прочих аналогичных платежей), и затратами на производство и реализацию продукции, включаемыми в себестоимость.

При определении себестоимости предприятие руководствовалось Положением о составе затрат по производству и реализации продукции (работ , услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли [23].

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку, используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на её производство и реализацию.

Для целей налогообложения произведенные организацией затраты корректируются с учетом утвержденных в установленном порядке лимитов, норм и нормативов.

Затраты, образующие себестоимость продукции (работ, услуг) группируются в соответствии с их экономическим содержанием по следующим элементам:

– материальные затраты (за вычетом стоимости возвратных отходов);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация основных фондов;

– прочие затраты.

В материальные затраты организация включает стоимость:

– сырья и материалов, которые представляют собой важнейшую составную часть материальных затрат производства;

– топлива и энергии. В бухгалтерском учете энергию и топливо, использованные на технологические цели, относят в дебет счетов «Основное производство» и «Вспомогательные производства». При этом расход покупной электро- и теплоэнергии отражают записями:

Дебет счета «Основное производство», «Вспомогательные производства»

Кредит счета «Расчеты с поставщиками и подрядчиками».

Использование топлива в основном производстве и вспомогательных производствах, например на содержание легкового автотранспорта, получает следующее отражение:

Дебет счета «Основное производство», «Вспомогательные производства»

Кредит счета «Материалы».

Стоимость топливно-энергетических ресурсов, израсходованных на содержание оборудования и хозяйственные цели, относят в дебет счетов «Общепроизводственные расходы» и «Общехозяйственные расходы» с кредита счетов «Материалы», «Вспомогательные производства»;

– тары и упаковки, (мешки, контейнеры и др.) полученной от поставщиков материальных ресурсов, за вычетом стоимости этой тары по цене ее возможного использования в тех случаях, когда цены на них установлены особо сверх цены на эти ресурсы. Операции по приобретению тары отражают по дебету счета «Материалы», субсчет «Тара» и одновременно «Налог на добавленную стоимость» и кредиту счета «Расчеты с поставщиками и подрядчиками»;

– прочих материалов, т.е. здесь учитывают стоимость мыла, порошков, веников и других хозяйственных принадлежностей.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключаются стоимость возвратных отходов. Под возвратными отходами производства понимаются остатки сырья, материалов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса. Возвратные отходы частично используются для дальнейшей переработки, а частично реализуются на сторону. В частности, из отходов переработки производят комбикорм.

Затраты на оплату труда представляет собой существенный элемент себестоимости. Поэтому четкая организация учета этих затрат и более точное их распределение между объектами калькулирования является важной предпосылкой достоверности исчисления себестоимости продукции.

В состав затрат на оплату труда организация включает:

– выплаты заработной платы рабочим основного производства за фактически выполненную работу, исчисленные исходя из должностных окладов в соответствии с принятой на предприятии формой и системой оплаты труда. Начисление заработной платы производят по дебету счета «Основное производство» и кредиту счета «Расчеты с персоналом по оплате труда»;

– выплаты заработной платы рабочим вспомогательных производств и персоналу управления. Начисление заработной платы работникам ремонтно–механических мастерских производят по дебету счета «Вспомогательные производства» и кредиту счета «Расчеты с персоналом по оплате труда»; руководителям, специалистам и служащим цехов – по дебету счета «Общепроизводственные расходы» и кредиту счета «Расчеты с персоналом по оплате труда», а персоналу администрации организации – по дебету «Общехозяйственные расходы» и кредиту счета «Расчеты с персоналом по оплате труда» ;

– затраты, связанные с доставкой (включая погрузо-разгрузочные работы) материальных ресурсов транспортом и персоналом предприятия, затраты по оплате труда рабочим, занятых на выгрузке материалов относят в дебет счета «Материалы», а рабочих, занятых на погрузке и реализации готовой продукции, - дебету счета «Коммерческие расходы»;

– стоимость продукции, выдаваемой в порядке натуральной оплаты работникам, оформляется проводкой по дебету счета «Готовая продукция» и кредиту счета «Расчеты с персоналом по оплате труда»;

– выплаты компенсирующего характера, связанные с режимом работы и условиями труда, в том числе: надбавки и доплаты к окладам за работу в ночное время;

– оплата очередных отпусков;

В элементе «Отчисления на социальные нужды» отражаются обязательные отчисления по установленным законодательством нормам органам Государственного социального страхования, в размере 4%, Пенсионного фонда, в размере 28%, Медицинского страхования, в размере 3,6% от затрат на оплату труда работников, включаемых в себестоимость продукции (работ, услуг) по элементу «Затраты на оплату труда».

В элементе «Амортизация основных фондов» отражается сумма амортизационных отчислений на полное восстановление основных производственных фондов, исчисленная исходя из балансовой стоимости и утвержденных в установленном порядке норм.

В этом элементе затрат отражаются также амортизационные отчисления от стоимости основных фондов (помещений), предоставляемых бесплатно предприятиям общественного питания, обслуживающим трудовые коллективы.

К элементу «Прочие затраты» в составе себестоимости продукции (работ, услуг) относятся:

– налоги, сборы, платежи (включая по обязательным видам страхования);

– отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядком;

– затраты на командировки;

– плата сторонним организациям за пожарную и сторожевую охрану, за подготовку и переподготовку кадров;

– оплата услуг связи, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к ранее перечисленным элементам затрат.

Учет расходов по элементам затрат осуществляется в журнале – ордере № 10.

Для учета затрат на производство предприятие в 2001 году использовало следующие счета предусмотренные планом счетов бухгалтерского учета финансово-хозяйственной деятельности [7]:

20 «Основное производство»;

23 «Вспомогательные производства»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы»;

28 «Брак в производстве»;

31 «Расходы будущих периодов»;

89 «Резервы предстоящих расходов и платежей».

Сырье и материалы поступают от поставщиков, подотчетных лиц в организацию по учетной стоимости на основании следующих документов: счет-фактура, или товарно-транспортная накладная, счет. В счет–фактуре должен отдельной строкой быть выделен НДС. И оформляется в бухгалтерском учете следующими записями:

Дебет счета «Материалы» и одновременно суммы выставленного налога на добавленную стоимость и

Кредит счета «Расчеты с поставщиками и подрядчиками» или «Расчеты с подотчетными лицами».

В организации не ведутся счета «Заготовления и приобретения материалов» и «Отклонения в стоимости материалов». Поэтому в конце месяца, когда определяется фактическая стоимость поступивших материалов, в которую включают стоимость транспортно–заготовительных расходов делают дополнительную проводку по дебету счета «Материалы» и кредиту счета «Расчеты с поставщиками и подрядчиками».

Расход сырья и материалов, отпускаемых в производство, оформляют лимитно-заборными картами или требованиями–накладными на отпуск сырья со склада. Фактическую себестоимость материальных ресурсов, списываемых на производство, организация производит по средней себестоимости, т.е. в течение отчетного месяца материальные ресурсы списывают на производство по учетным ценам, а в конце месяца списывают соответствующую долю отклонений фактической себестоимости материальных ресурсов от стоимости их по учетным ценам. В бухгалтерском учете списание сырья и материалов в производство производится следующей записью:

Дебет счета «Основное производство»

Кредит счета «Материалы».

Как элемент издержек производства и обращения оплата труда относится и распределяется на соответствующие счета затрат в зависимости от характера и назначения использованного в организации труда.

Распределение заработной платы по счетам «Основное производство», «Вспомогательные производства», «Общепроизводственные расходы» и «Общехозяйственные расходы» производится ежемесячно на основании первичных документов: табелей отработанного времени. Начисленная сумма повременной заработной платы распределяется между видами продукции косвенно: пропорционально нормативным ставкам, рассчитанным исходя из заработной платы рабочих и планируемого объема соответствующего вида продукции. Отдельно составляются ведомости распределения страховых взносов в фонд социального страхования, в пенсионный фонд, в фонды обязательного медицинского страхования, а так же резерв на оплату отпусков.

В бухгалтерском учете организации распределение расходов на оплату труда по подразделениям производится следующими корреспонденциями:

Дебет счета «Основное производство»

Кредит счетов «Расчеты с персоналом по оплате труда» и «Расчеты по социальному страхованию и обеспечению» – начисление заработной платы рабочим основного производства и начисления в фонд социального страхования;

Дебет счета «Вспомогательные производства»

Кредит счетов «Расчеты с персоналом по оплате труда» и «Расчеты по социальному страхованию и обеспечению»– начисление заработной платы рабочим вспомогательных производств и начисления в фонд социального страхования;

Дебет счета «Общепроизводственные расходы»

Кредит счетов «Расчеты с персоналом по оплате труда» и «Расчеты по социальному страхованию и обеспечению» – начисление заработной платы руководителям, специалистам и служащим цехов и начисления в фонд социального страхования;

Дебет счета «Общехозяйственные расходы»

Кредит счетов «Расчеты с персоналом по оплате труда» и «Расчеты по социальному страхованию и обеспечению» – начисление заработной платы персоналу администрации организации и начисления в фонд социального страхования.

На счета общепроизводственных и общехозяйственных расходов в организации списывают суммы начисленной амортизации по основным средствам.

В конце месяца на основании производственного отчета по подразделениям, на суммы фактических расходов в бухгалтерии составляют записи:

Дебет счета «Основное производство» – в части подразделений основного производства;

Кредит счета «Общепроизводственные расходы»;

Дебет счета «Вспомогательные производства» – в части подразделений вспомогательных производств;

Кредит счета «Общепроизводственные расходы»;

Дебет счета «Брак в производстве» – в доле расходов, относящихся к забракованной продукции.

Кредит счета «Общепроизводственные расходы»;

Дебет счета «Основное производство» – в части подразделений основного производства;

Кредит счета «Общехозяйственные расходы»;

Дебет счета «Вспомогательные производства» – в части подразделений вспомогательных производств;

Кредит счета «Общехозяйственные расходы»;

Дебет счета «Брак в производстве» – в доле расходов, относящихся к забракованной продукции.

Кредит счета «Общехозяйственные расходы».

Все операции по списанию расходов, заносятся в журнал – ордер № 10 на основании бухгалтерских справок, в которых указываются какие расходы списываются, на какие бухгалтерские счета и в какой сумме.

На основании бухгалтерской справки организация производит распределения общепроизводственных и общехозяйственных расходов пропорционально между готовой продукцией и незавершенным производством.

На предприятии не применяется счет «Выпуск продукции (работ, услуг)», поэтому готовая продукция приходуется по неполной фактической себестоимости, что отражается записью:

Дебет счета «Готовой продукции»,

Кредит счета« Основное производство».

Отпуск готовой продукции на склад производится по учетным ценам.

В организации не проводится фактическая инвентаризация остатков незавершенного производства. Составляется «липовый» акт об инвентаризации незавершенного производства, в котором приводится примерная стоимость остатков на конец месяца, она рассчитывается в сравнении с данными предыдущего периода.

Отклонение, возникшее при определении фактической себестоимости продукции, организация относит на счет внереализационных доходов и делает запись:

Дебет счета «Готовая продукция»

Кредит счета «Прибыли и убытки».

Это является ошибкой методики ведения бухгалтерского учета счета «Готовая продукция», счета «Основное производство» и счета «Прибыли и убытки». Организация тем самым занижает фактическую себестоимость произведенной продукции.

Для правильного выявления фактической производственной себестоимости произведенной готовой продукции рекомендуется использовать балансовый метод выявления производственной себестоимости, который представлен следующей формулой:

Фактическая себестоимость произведенной продукции = остатки незавершенного производства на начало периода + затраты за отчетный период (учетная себестоимость произведенной продукции) – остатки незавершенного производства на конец периода.

Структура счета 20 «Основное производство» представлена на схеме 3.1.

Если Фактическая себестоимость >Учетной себестоимости, то происходит перерасход, если Фактическая себестоимость < Учетной себестоимости, то происходит экономия и выявленные отклонения, а именно: перерас-

Схема 3.1

Структура счета 20 «Основное производство»

![]()

![]() 20 «Основное производство»

20 «Основное производство»

![]() с.НП

с.НП

Ф с/с Учетная с/с

затраты за период затраты за период

![]() с.НП

с.НП

НП – незавершенное производство

Ф с/с – фактическая себестоимость

Учетная с/с – учетная себестоимость

ход – оформляется дополнительной записью, а экономия – соответственно сторнировочной.

Дебет счета «Реализация продукции (работ, услуг) »

Кредит счета «Готовая продукция».

По данным бухгалтерского учета по строке 020 формы №2 себестоимость реализованной продукции предприятия составила – 99115 тыс. руб.

Себестоимость за 2001 год сложилась из следующих показателей, представленных в таблице 3.1.

Таблица 3.1

Расходы по обычному виду деятельности за 2001 год

тыс. руб.

| Наименование показателя | Сумма |

| материальные затраты | 156 736 |

| затраты на оплату труда | 10 889 |

| отчисления на социальные нужды | 3 112 |

| амортизация оборудования | 1 324 |

| прочие затраты | 3 123 |

Затраты произведенные за год и представленные в форме №5 Приложение к бухгалтерскому балансу не совпадают с себестоимостью проданной продукции, представленной в форме №2 Отчет о прибылях и убытках, так как не вся произведенная в данном отчетном периоде продукция была реализована.

Управленческие расходы организация включает в издержки производства и не списывает их прямо на счет 46 «Реализация продукции (работ, услуг)» поэтому по строке 040 формы №2 запись отсутствует.

На предприятии учет коммерческих расходов ведется на одноименном собирательно - распределительном счете 43 «Коммерческие расходы».

Коммерческие расходы представляют собой затраты по отгрузке и продаже (реализации) продукции и поэтому учитываются в составе ее полной себестоимости.

В состав коммерческих расходов на предприятии включаются:

– расходы на доставку продукции до пункта, обусловленного договором, погрузку ее в транспортные средства.

Стоимость перевозок продукции от организации до пункта, обусловленного договором поставки, отражается по кредиту счета «Вспомогательных производств», если транспортировка выполнена транспортном своей организации.

Сумма коммерческих расходов, относящаяся к реализованной в отчетном месяце продукции, отражается записью:

Дебет счета «Реализация продукции (работ, услуг)»

Кредит счета «Коммерческие расходы».

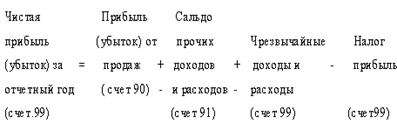

Корреспонденция счетов, по выявлению финансового результата представлена в таблице 3.2.

В операционных расходах по строке 070 формы №2 Отчет о прибылях и убытках предприятие отражает суммы, подлежащие в соответствии с договором к уплате процентов по кредиту, учитываемых в соответствии с прави-

Таблица 3.2

Корреспонденция счетов по выявлению финансового результата от обычного вида деятельности

тыс. руб.

| Операция | Корреспонденция счетов | Сумма | |

| Дебет | Кредит | ||

| Получена выручка за реализованную продукцию | 62 «Расчеты с покупателями и заказчиками» | 46 «Реализация продукции (работ, услуг)» | 122 836,8 |

| Начислен НДС в части реализованной продукции | 46 «Реализация продукции (работ, услуг)» | 68/НДС «Расчеты с бюджетом» | 20 472,8 |

| Списана фактическая производственная себестоимость реализованной продукции | 46 «Реализация продукции (работ, услуг)» | 40 «Готовая продукция» | 99 115 |

| Списаны коммерческие расходы, относящиеся к реализованной в отчетном периоде продукции | 46 «Реализация продукции (работ, услуг)» | 43 «Коммерческие расходы» | 148 |

| Выявлен финансовый результат | 46 «Реализация продукции (работ, услуг)» | 80/1 «Прибыли и убытки» | 3 101 |

лами бухгалтерского учета на счете «Прибыли и убытки».

В составе прочих операционных расходов организация отражает налог на милицию = 38222 руб., налог на содержание ЖКХ = 92018руб., налог на пожарную охрану = 7760руб.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и муниципальными органами, с дочерними и зависимыми обществами, по договорам доверительного управления и простого товарищества, по авансам полученным и выданным и др. Финансовый и управленческий учет. В новом Плане счетов предприняты шаги к дальнейшему разделению финансового и управленческого учета. Технически организация может вести управленческий учет в рамках единой с финансовым учетом ...

0 комментариев