Финансовый результат – интегрируемый ПокАзатель деятельности организаций

Законодательное и нормативное регулирование бухгалтерского

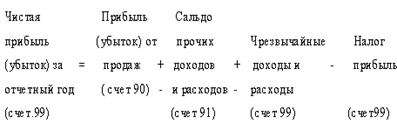

Учет формирования и распределения финансового результата

ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ – ООО «КУБАНЬ –

Анализ финансового состояния предприятия

Оценка организации бухгалтерского учета на предприятии и

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ

Налогообложение прибыли

Производится выплата суточных при командировке сроком 1 день

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО

Проведение инвентаризации активов и обязательств организации

Навигация

Проведение инвентаризации активов и обязательств организации

Совершенствование бухгалтерского учета финансового результата деятельности организации и распределения прибыли в условиях перехода на новый план счетов

187181

знак

33

таблицы

6

изображений

1. Проведение инвентаризации активов и обязательств организации.

2. Разработку новой учетной политики.

Организация также должна провести инвентаризацию имущества и финансовых обязательств в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.95 № 49. При этом особое внимание необходимо обратить на инвентаризацию имущества, расчетов, обязательств, отраженных по тем счетам, операции по которым переносятся на другие счета, либо по тем счетам, которые исключаются из Плана счетов. Это относится, в частности, к малоценным и быстроизнашивающимся предметам, их износу, расчетам по полученным и выданным авансам, расходам будущих периодов и резервам предстоящих расходов, финансовым вложениям, расчетам по договорам простого товарищества и с дочерними и зависимыми обществами, оценочным резервам и т. д. Рекомендуется составить отдельные инвентарные описи на малоценные предметы, которые исходя из сроков их полезного использования подлежат переводу в состав основных средств или производственных запасов. Принятие объектов к учету в составе основных средств оформляется актами приемки-передачи по ф. № ОС-1. На каждый объект заводится инвентарная карточка учета основных средств ф. № ОС-6.

При переносе остатков по синтетическим и аналитическим счетам, который неизбежен при осуществлении перехода на новый План счетов, бухгалтер в любом случае столкнется с необходимостью выверки сумм, числящихся по ним, поэтому момент перехода на новый План счетов является одним из наилучших для проведения полной инвентаризации.

Момент перехода на новый План счетов является весьма удачным для проведения оценки достоверности информации, числящейся по синтетическим и аналитическим счетам, и осуществления ее корректировки, поскольку эти операции проводятся в комплексе с другими мероприятиями, направленными на реформирование внутренней учетной системы организации. Основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учета; проверка полноты отражения в учете обязательств.

Для проведения инвентаризации в организации создается инвентаризационная комиссия, персональный состав которой утверждает руководитель организации. В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, представители службы внутреннего аудита организации. Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации. Подробные инструкции о проведении инвентаризации активов и обязательств предприятия и оформлении ее результатов содержаться в "Методических указаниях об инвентаризации имущества и финансовых обязательств", утвержденных приказом Минфина РФ от 13.06.1995г. №49.

Разрабатывая новую учетную политику, организация, в связи с переходом на новый план счетов должна отразить в ней все моменты ведения учета, т.к. на практике достаточно редко можно встретить такие документы, как рабочий план счетов, формы первичных учетных документов, правила документооборота, порядок контроля за хозяйственными операциями. Все это негативно сказывается на состоянии бухгалтерского учета в организациях. Речь идет даже не о нарушении положений ПБУ 1/98 «Учетная политика организации», а о недопонимании концепции бухгалтерского учета в рыночной экономике и об упущенных в связи с этим возможностях. В настоящее время учетная политика организации, учитывающая все особенности ее деятельности, является одним из важнейших пластов нормативного регулирования бухгалтерского учета. В условиях рыночного хозяйствования Министерство финансов РФ не может и не должно в своих нормативных документах описывать все возможные варианты ведения бухгалтерского учета в разных отраслях и при осуществлении разных видов деятельности. Оно издает документы рамочного, концептуального характера. Описать же свои учетные процессы в рамках общей концепции, исходя из отраслевых и иных особенностей хозяйствования, должна сама организация. Базой для этого призвано служить профессиональное мнение бухгалтера. Таким образом, учетная политика организации в настоящее время должна быть ее базовым документом, отражающим особенности ведения в ней бухгалтерского учета. Причем чем подробнее и обоснованнее в учетной политике будут описаны учетные процедуры организации (вплоть до применяемой корреспонденции счетов), тем проще будет ведение учета, достовернее отчетность и меньше будет проблем с контролирующими органами.

Особое внимание, при формировании учетной политики, следует уделить тем направлениям, которые не были освящены в предыдущей учетной политике, в частности:

– утвердить порядок проведения инвентаризации активов и обязательств организации;

– зафиксировать в учетной политике, что при отпуске материально- производственных запасов в производство их оценка производится по средней себестоимости;

– отразить в учетной политике предприятия, что финансирование ремонта производится путем включения фактических затрат в себестоимость продукции;

– описать порядок расчета определения финансового результата от реализации продукции для целей налогообложения;

– утвердить список лиц, которым разрешено давать деньги на хозяйственные нужды предприятия;

– описать, каким образом хранятся бухгалтерские документы на предприятии;

– ввести правила документооборота, так как не все хозяйственные операции оформляются первичными документами и не содержат обязательных реквизитов и утвердить их;

– предусмотреть пункт о заключении с работниками предприятия договоров о материальной ответственности, чтобы избежать недостач и хищений.

При переходе на новый План счетов организация обязательно столкнется с вопросами выбора методов оценки активов и обязательств, разработки корреспонденции счетов по наиболее часто осуществляемым хозяйственным операциям, определением применяемых синтетических и аналитических счетов и субсчетов. Если все эти положения будут описаны, дополнены и оформлены в учетную политику организации, это не только упорядочит процесс ее перехода на новый План счетов, но и поднимет ее бухгалтерский учет на новый качественный уровень.

Основной операцией, осуществляемой при переходе предприятия на новый План счетов бухгалтерского учета, является перенос остатков по старым счетам на новые счета. Для того чтобы качественно выполнить данную процедуру необходимо произвести сравнение содержания старого и нового Планов счетов бухгалтерского учета.

Переносить остатки и пересматривать корреспонденцию типовых операций необходимо в первую очередь по счетам, которые изменили свой номер, название или вообще перестали существовать. При осуществлении переноса остатков по счетам необходимо помнить о том, что определенные данные, не отражаемые теперь по отдельным счетам (такие как сведения о долгосрочных финансовых вложениях, авансах выданных и полученных, расчетах, совершаемых внутри группы взаимосвязанных организаций и др.), могут понадобиться при составлении бухгалтерской отчетности, поэтому целесообразно было бы сразу предусмотреть для них отдельные субсчета, либо счета аналитического учета.

Изменения в типовой корреспонденции безусловно касаются всех счетов, номера которых были изменены, однако, как уже отмечалось, основные перемены произошли в порядке отражения операций по счетам доходов и расходов. Именно эти операции мы и рассмотрим в следующей корреспонденции счетов, представленной в таблице 4.1.

Предложенная схема корреспонденций счетов бухгалтерского учета, в части формирования финансового результата, позволит бухгалтеру легко ориентироваться в корреспонденциях, при переходе на новый план счетов.

6. Еще одним предложением для повышения оперативности учета, его достоверности, автоматизации расчетов (налоги, износ и т.д.), автоматизации формирования отчетных форм, углубления аналитического анализа, ускорения обработки данных первичных документов, уменьшения трудоемкости работы, отказ от пользования типографическими бланками первичных доку-ментов и отчетности и т.д., является автоматизация бухгалтерского учета. Новые информационные технологии в области бухгалтерского учета открывают большие возможности для руководителей предприятий в процессе принятия решений. Программное обеспечение позволяет более оперативно получать информацию по всем вопросам, связанным с деятельностью предпри-

Таблица 4.1

Сравнение типовой корреспонденции по старому и новому плану

счетов финансово-хозяйственной деятельности организации

| Типовая корреспонденция по старому Плану счетов | Типовая корреспонденция по новому Плану счетов | Содержание операции |

| Реализация продукции, работ, услуг | ||

| Дт 62 Кт 46 | Дт 62 Кт 90.1 | Выручка от продаж |

| Дт 46 Кт 68 | Дт 90.3 Кт 68 | Списан НДС |

| Дт 46 Кт 20, 40, 45 | Дт 90.2 Кт 20, 43, 45 | Себестоимость продаж |

| Дт 46 Кт 80 | Дт 90.9 Кт 99 | Прибыль от реализации |

| - | Дт 90.9 Кт 90.1 Дт 90.2, 90.3 Кт 90.9 | Реформирование счета 90 |

| Продажа основных средств | ||

| Дт 47 Кт 01 | Дт 01.9 Кт 01 | Первоначальная стоимость |

| Дт 02 Кт 47 | Дт 02 Кт 01.9 | Списан износ |

| - | Дт 91.2 Кт 01.9 | Остаточная стоимость |

| Дт 47 Кт 10,60,23 | Дт 91.2 Кт 10,23,60 | Списаны затраты, связанные с реализацией |

| Дт 62 Кт 47 | Дт 62 Кт 91.1 | Выручка от продажи |

| Дт 47 Кт 80 | Дт 91.9 Кт 99 | Прибыль от продажи |

| - | Дт 91.9 Кт 91.1 Дт 91.2 Кт 91.9 | Реформирование счета 91 |

| Дт 81 Кт 68 | Дт 99 Кт 68 | Начисление налога на прибыль |

| Дт 80 Кт 81 | Дт 90.9 Кт 99 Дт 91.9 Кт 99 | Реформирование баланса |

| Дт 80 Кт 88 | Дт 99 Кт 84 | |

ятия , и своевременно принимать управленческие решения. Предлагается автоматизировать бухгалтерию и склад. Требуется создание локальной сети, которая соединила бы складской учет с учетом бухгалтерии.

Это позволит кладовщику на компьютере оформлять карточки складского учета, производить записи по движению готовой продукции. Все это позволит кладовщику не составлять ежемесячные бумажные отчеты, а по сети будет видно движение готовой продукции на складе. Это способ получе-

ния оперативной информации о данных готовой продукции, ее номенклатуре, сорту, качеству, движению.

Программным обеспечением может служить программа «1С: Бухгалтерия 7.7. Бухгалтерия + Заработная плата + Торговля + Склад» сетевая версия (индивидуальная конфигурация). Для доработки базовой версии программы принять в штат сотрудника по программному обеспечению, чтобы к нему в последствии могли обращаться сотрудники бухгалтерии и склада, для решения каких – либо проблем, связанных с этой программой и пригласить сотрудника специализированной фирмы, которые адаптируют программный продукт под специфику предприятия ООО «Кубань-Олимп».

Для достижения полноты использования возможностей программы, необходимо повысить квалификацию бухгалтеров путем обучения их навыкам работы в условиях автоматизированного бухгалтерского учета.

Необходимо разработать и довести до сведения работников бухгалтерии индивидуальные инструкции, наиболее полно отражающие все возможные факты хозяйственной жизни, на отражение которых работник специализируется. Это улучшит качество обработки информации, уменьшит процент ошибок в оформлении операций.

В связи с введением автоматизации и установления локальной сети, бухгалтеров из подразделений надо переместить в центральную бухгалтерию, что позволит усилить контроль за ведением хозяйственных операций на местах, т.к. контроль и учет будут осуществлять люди, разделенные территориально (например, начальник цеха или мастер будут вводить данные о выпуске продукции ежедневно и бухгалтер сможет на основании общей информации увидеть картину о наличии продукции на данный момент). Так как, в центральной бухгалтерии будет сосредоточена вся учетная информация, то это повысит удобство пользования ею.

При существующей на данный момент системе реализации продукции, в бухгалтерии не всегда знают, сколько готовой продукции есть на складе, а вследствие этого, не могут сказать покупателю сколько продукции, смогут ему отгрузить. А при новой системе покупатель будет в центральной бухгалтерии получать всю интересующую его информацию, согласовывать ее с директором, а в бухгалтерии все это будет оформляться документально. И покупатель уже сможет с готовой накладной или счет - фактурой приехать на склад предприятия и в любое время отгрузить продукцию.

7. Для повышения квалификации работников направить, хотя бы двух работников бухгалтерии на обучение в Высшее учебное заведение (Кубанский Государственный Университет), чтобы в последствии они могли бы объяснить остальным работникам особенности ведения бухгалтерского учета, чем понизить объем допускаемых ошибок в ведении бухгалтерского учета.

8. Учесть выводы и рекомендации, которые были сделаны в п.п. 3.4. третьей главы, в частности:

– затраты по обслуживанию столовой для рабочих накапливать в течение отчетного периода по дебету счета 29 «Обслуживающие производства и хозяйства», а в конце года списывать общей суммой на счет 84 «нераспределенная прибыль (непокрытый убыток)»;

– оплату за обучение в государственном аккредитованном учреждении по повышению квалификации сотрудника включать в себестоимость продукции, а не производить за счет нераспределенной прибыли;

– вести счет 94 «Недостачи и потери от порчи ценностей» и возмещать недостачи за счет виновных лиц.

Заключение

В дипломной работе изложены теоретические и практические вопросы, касающиеся бухгалтерского учета и анализа финансовых результатов предприятия.

В первой главе дипломной работы было освещено понятие прибыли – как основы развития организации. Были рассмотрены уровни законодательного и нормативного регулирования бухгалтерского учета в Российской Федерации.

На наш взгляд, довольно подробно был изложен бухгалтерский учет формирования и распределения финансового результата в соответствии с новым планом счетов бухгалтерского учета финансово - хозяйственной деятельности.

Во второй главе дипломной работы была изложена технико-экономическая характеристика ООО «Кубань - Олимп», в таблице были представлены основные технико-экономические показатели организации в динамике за два года, а также проведен их анализ. Организационная структура ООО «Кубань - Олимп» была отображена в схеме. На данный момент среднесписочная численность ООО «Кубань - Олимп» составляет 615 человек.

Проведен анализ финансового состояния предприятия и на основании него сделаны рекомендации по исправлению сложившегося положения в организации такие как:

– увеличение собственных источников покрытия запасов за счет целенаправленного использования прибыли;

– проанализировать состояние кредиторской задолженности, составить план приемлемых платежей по расчету с кредиторами, в договорах с поставщиками указывать отсрочки платежа и на какой срок, чтобы потом не платить штрафы и не уменьшать тем самым прибыль;

– проанализировать состояние дебиторской задолженности и выявить постоянных покупателей, которые систематически вовремя не рассчитываются с предприятием. Заключать договора с покупателями, в которых указывать сроки оплаты и штрафные санкции за нарушение договоров. А так же применять скидки, величина которых зависит от срока оплаты товара либо скидки, которые предоставляются покупателю при единовременном приобретении продукции в определенном количестве или на определенную сумму. Первый вид скидки стимулирует покупателя сократить временной интервал с момента отгрузки продукции до ее оплаты, тем самым, улучшая показатели оборачиваемости продукции у продавца. Второй вид скидок позволяет продавцу стимулировать сбыт и увеличивать прибыль за счет ускорения оборачиваемости продукции, увеличения объема продаж и уменьшения за этот счет доли коммерческих расходов;

– более эффективно управлять производственными запасами предприятия, т.к. неправильное хранение приводит к иммобилизации сырья, вследствие чего меньше производится продукции, а значит и выручка организации будет маленькой. Проводить инвентаризации сырья и материалов по местам их хранения.

Была произведена оценка организации бухгалтерского учета на предприятии, рассмотрена структура бухгалтерии, функции, права и обязанности работников бухгалтерии. Произведен анализ учетной политики организации. Выявлены не соответствия данных, зафиксированных в учетной политике с общей методикой ведения бухгалтерского учета.

В третьей главе дипломной работы непосредственно было рассмотрено ведение бухгалтерского учета формирования финансового результата деятельности организации, в части доходов, обеспечивших получении прибыли, формировании расходов на предприятии, налогообложение прибыли и учета использования прибыли. Были выявлены ошибки в нарушении методики ведения бухгалтерского учета на предприятии и предложены варианты их исправления.

В четвертой главе дипломной работы на основании выявленных нарушений и ошибок в ведении бухгалтерского учета при формировании и распределении финансового результата были предложены методы правильного учета финансового результата и распределения прибыли, чтобы улучшить финансовое состояние организации ООО «Кубань - Олимп». Были сделаны предложения в части формирования себестоимости продукции, отнесения доходов и расходов деятельности организации к операционным и внереализационным доходам и расходам, а также была предложена методика правильного перехода на новый план счетов и автоматизация бухгалтерского учета и склада.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ1. Гражданский кодекс Российской Федерации. Ч.1,2.

2. Налоговый кодекс Российской Федерации. Ч.1. от 31.07.98г. № 146-ФЗ

3. Налоговый кодекс Российской Федерации. Ч.2. от 5.08.00 № 117- ФЗ

4. О бухгалтерском учете. Федеральный закон от 21.11.96 г. № 129-ФЗ.

5. Об акционерных обществах: Федеральный закон от 26.12.95 г № 208-ФЗ

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждены приказом Минфина РФ от 01.11.1991 г. № 56.

7. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.00 г. № 94н.

8. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 г. № 34н.

9. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/98). Утверждено приказом Минфина РФ от 09.12.98г. №60н.

10. Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» (ПБУ 2/94). Утверждено приказом Минфина РФ от 20.12.94 г. № 167.

11. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/00). Приложение к приказу Минфина РФ от 10.01.2000 г. № 2н.

12. Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций» (ПБУ 4/99). Утверждено приказом Минфина РФ от 06.07.99 г. № 34н.

13. Положение по бухгалтерскому учету «Учет материально-производствен-ных запасов» (ПБУ 5/01). Утверждено приказом Минфина РФ от 09.06.01 г. № 44.

14. Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Утверждено приказом Минфина РФ от 30.03.01 г. № 26н.

15. Положение по бухгалтерскому учету «События после отчетной даты» (ПБУ 7/98). Утверждено приказом Минфина РФ от 25.11.98г. №56н.

16. Положение по бухгалтерскому учету «Условные факты хозяйственной деятельности» (ПБУ 8/98). Утверждено приказом Минфина РФ от 25.11.98 г. № 57н.

17. Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99). Утверждено приказом Минфина РФ от 06.05.99 г. № 32н.

18. Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99). Утверждено приказом Минфина РФ от 06.05.99 г. № 33н.

19. Положение по бухгалтерскому учету «Информация об аффилированных лицах» (ПБУ 11/2000). Утверждено приказом Минфина РФ от 13.01.2000 г. №5н.

20. Положение по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000). Утверждено приказом Минфина РФ от 27.01.2000 г. №11н.

21. Положение по бухгалтерскому учету «Учет государственной помощи» (ПБУ 13/2000). Утверждено приказом Минфина РФ от 16.10.2000г. №92н.

22. Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2000). Утверждено приказом Минфина РФ от 16.10.2000г. №91н.

23. Положение о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. Постановление Правительства РФ от 05.08.92 г. № 552.

24. Положение о документах и документообороте в бухгалтерском учете. Утверждено приказом Минфина СССР по согласованию с ЦСУ СССР от 29.07.83 г. № 105.

25. Положение о главных бухгалтерах. Утверждено постановлением Совмина СССР от 24.08.80 г. № 59.

26. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации. Утверждены приказом Минфина РФ от 28.07.2000 г. № 60н.

27. Методические указания по инвентаризации имущества и финансовых обязательств. Приложение к приказу Минфина РФ от 13.06.95 г. № 49.

28. Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Минфина России от 20.07.98 г. № ЗЗн.

29. О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций. Инструкция ГНС РФ от 10.08.95 г. № 37.

30. Инструкция МНС РФ ОТ 15.06.00 № 62 «О порядке исчисления и уплаты в бюджет налога на прибыль предприятий и организаций».

31. О порядке исчисления и уплаты налога на добавленную стоимость. Инструкция ГНС РФ от 11.10.95 г. № 39

32. Приказ Минфина РФ от 13.08.99 № 57н «Об изменении норм возмещения командировочных расходов на территории Российской Федерации».

33. Приказ Минфина России от 04.02.2000 №16-н «Об изменении предельных норм компенсации за использование личных легковых автомобилей и мотоциклов для служебных поездок».

34. Бухгалтерский учет. Официальные материалы. М.: ИНФРА-М, 2001.– 481с.

35. Бухгалтерский анализ: Пер. с англ. С. М. Тимачева. — Киев, 2000.– 458 с.

36. Бухгалтерский учет: Учебник/Под ред. П. С. Безруких. — 3-е изд., перераб. и доп. — М., 1999.–718 с.

37. Бухгалтерский учет/ Под ред. А. В. Власова, Л. С. Зернова. — М., 1999.

38. Кирьянова З. В. Теория бухгалтерского учета. - М., 1999.– 346 с.

39. Кондраков Н. П. Бухгалтерский учет. - М., 1999.– 548 с.

40. Кутер М. И. Теория и принципы бухгалтерского учета. – М., 2000.–543 с.

41. Кутер М. И. Теория бухгалтерского учета. — М., 2002.– 639 с.

42. Ларионов А. Д., Ерофеева В. А., Леонтьева Ж. Г., Станков П. А. Бухгалтерский учет, — М.: 1999. – 98 с.

43. Любушин Н.П. Лещева В.Б. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ-ДАНА, 2000. – 471 с.

44. Нормативная база бухгалтерского учета. Сборник официальных материалов/Предисловие и составление А.С. Бакаева. — М., 2000.– 102 с.

45. Пошерстник Е.Б. Бухгалтер торгового предприятия. – СПб.: 2000.– 640 с.

46. Шнейдман Л.З. Рекомендации по переходу на новый план счетов. – М.: Издательство «Бухгалтерский учет», 2000.– 96с.

47. Козлова Е.П.,Бабченко Т.Н.,Галанина Е.Н. Учет прочих доходов и расходов //Приложение к журналу «Бухгалтерский учет». –2002. – № 3. – с. 63.

48. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Распределение прибыли организаций // Приложение к журналу «Бухгалтерский учет». – 2002. – № 4. – с. 51

Рис. 1 Модель формирования показателей прибыли организации

Таблица 1

Корреспонденция счетов по операциям выявления финансового результата на счете 90 «Продажи»

| Содержание операции | Корреспондирующие счета | |

| Дебет | Кредит | |

| 1. Реализована готовая продукция из цехов основного производства | 90 | 20 |

| 2. Списана стоимость реализованных на сторону полуфабрикатов собственного производства | 90-2 | 21 |

| 3. Отражена реализация услуг общепроизводствен-ного характера, оказанных другим организациям | 90-1 | 25 |

| 4. Списаны управленческие расходы на реализацию продукции предприятия | 90-1 | 26 |

| 5.Списана покупная стоимость реализованных товаров со склада | 90-2 | 41 |

| 6. Определена сумма реализованной торговой наценки сторно | 90 | 42 |

| 7.Списываются расходы на продажу | 90-1 | 44 |

| 8. Списание себестоимости реализованной продукции | 90-2 | 43 |

| 9. Определены суммы налогов, уплачиваемых из выручки за реализованную продукцию, работы, услуги (учет «по отгрузке») НДС акцизы налог с продаж | 90-3 | 68 |

| 10. Начислены суммы, НДС, акцизов, уплачиваемые из выручки за реализованную продукцию, работы, услуги, если в учетной политике принято налогообложение «по оплате» | 90-3 | 76 |

| 11. Оприходована в кассу, на расчетный счет выручка от реализации продукции – учет по оплате | 50,51 | 90-1 |

| 12. Реализована продукция покупателю | 62 | 90-1 |

| 13. Определен положительный финансовый результат (отрицательный) от реализации продукции в конце отчетного месяца | 90-9 (99) | 99 (90-9) |

Таблица 2

Корреспонденция счетов по учету прочих доходов и расходов

| Содержание операции | Документ | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1. Выявлена прибыль от реализации, основных средств, материальных ценностей и прочих активов | Расчет | 91-9 | 99 |

| 2. Получены доходы от долевого участия в других предприятиях, доходы по ценным бумагам, от сдачи имущества в аренду | Выписка из расчетного счета | 51, 52 | 91-1 |

| 3. Поступили суммы в погашение дебиторской задолженности, списанной в убыток в прошлые годы | Приходный кассовый ордер, выписка из расчетного счета | 50, 51 | 91-1 |

| 4. Получены штрафы, пени по хозяйственным договорам. | Выписка из расчетного счета, платежные поручения | 51 | 91-1 |

| 5. Присоединение к прибыли отчетного года неизрасходованной суммы резерва под обесценение вложений в ценные бумаги | расчет | 59 | 91-1 |

| 6. Присоединен к прибыли отчетного года неизрасходованный резерв по сомнительным долгам | Справка | 63 | 91-1 |

| 7. Отнесены положительные курсовые разницы: | Расчет | ||

| по поступившим денежным средствам в оплату отгруженной продукции, полученных векселей, при взносах в уставный фонд в иностранной валюте | 52 | 91-1 | |

| по денежным документам в иностранной валюте | 50-3 | 91-1 | |

| по подотчетным суммам | 71 | 91-1 | |

| 8. Затраты на содержание законсервированных объектов | Требования, наря-ды, | 91-2 | 10, 51, |

| 9. Затраты по аннулированным заказам, затраты на производство, не давшее продукции | Акт | 91-2 | 20 |

| 10. Убытки от списания дебиторской задолженности с пропущенным сроком исковой давности | Справка | 91-2 | 76 |

Продолжение табл.2

| 11. Убытки от списания присужденных долгов вследствие несостоятельности ответчика | Справка | 91-2 | 73 |

| 12. Убытки по операциям прошлых лет, выявленные в отчетном году | Справка | 91-2 | 51 |

| 13. Судебные издержки и арбитражные сборы | Выписка из расчетного счета | 91-2 | 51 |

| 14. Уплаченные штрафы и пени по хозяйственным договорам. | Выписка из расчетного счета | 91-2 | 51 |

| 15. Создан оценочный резерв | Расчет | 91-2 | 59 |

| 16. Создан резерв по сомнительным долгам | Расчет | 91-2 | 63 |

| 17. Списаны отрицательные курсовые разницы: | Расчет | ||

| по кредитам и займам | 91-2 | 66, 67 | |

| Начислены налоги: налог на имущество, на милицию, на благоустройство города | 91-2 | 68 | |

| по оплаченным материальным ценностям, услугам, векселям, по переведенным участникам доходам от участия в предприятии, по погашенным займам и банковским кредитам | 91-2 | 60, 76 | |

| по подотчетным суммам | 91-2 | 71 |

Таблица 3

Корреспонденция счетов по операциям формирования конечного финансового результата деятельности организации и использования прибыли

| Содержание операции | Документ | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1. Выявлен и списан доход (убыток) от реализации продукции (работ, услуг) | Расчет | 90-9 (99) | 99 (90-9) |

| 2. Выявлена прибыль (убыток) от реализации основных средств, материальных ценностей и прочих активов | Расчет | 91-9 (99) | 99 (91-9) |

| 3. Сумма налога на прибыль, причитающаяся к взносу в бюджет | Расчет | 99 | 68 |

| 4. Определение заключительными оборота-ми в конце года нераспределенной прибыли | Расчет | 99 | 84 |

| 5. Отчислено от прибыли в резервный капитал | Расчет | 84 | 82 |

| 6. Начислена амортизация основных средств непроизводственного назначения | Расчет | 84 | 02 |

| 7. Произведены расходы по содержанию зданий и сооружений непроизводственного назначения | Требования, наряды, расчеты | 84 | 10, 70,69 |

| 8. Выплачена материальная помощь | Приказ по предприятию | 84 | 50 |

| 9. Оплачены расходы на питание работников, путевки | Выписка из расчетного счета, платежные поручения | 84 | 51 |

| 10. Начислены дивиденды от участия в предприятии работникам, являющимся акционерами | Расчетная ведомость | 84 | 70 |

| 11. Головной организацией определена сум-ма нераспределенной прибыли, причи-тающейся обособленному подразделению, находящемуся на отдельном балансе | Расчет | 84 | 79 |

| 12. Направление доли чистой прибыли на увеличение уставного капитала | Расчет | 84 | 80 |

| 13. Использование прибыли на модернизацию основных средств | Расчет | 84 | 83 |

| 14. Начислены дивиденды от участия в предприятии | Расчетная ведомость | 84 | 75 |

Таблица 4

Основные технико-экономические показатели предприятия за два года

| № | Показатели | Ед. изме-рения | 2000 год | 2001 год | Откло-нение | Темп роста, % |

| 1. | Выручка от реализации | тыс. руб. | 120 850 | 102 364 | -18 486 | 84,7 |

| 2. | Себестоимость реализованной продукции | тыс. руб. | 111 221 | 99 115 | -12 106 | 89,11 |

| 3. | Коммерческие расходы | тыс. руб | 163 | 148 | -15 | 0,9 |

| 4. | Прибыль от реализации | тыс. руб. | 9 466 | 3 101 | -6 365 | 32,75 |

| 5. | Чистая прибыль | тыс. руб. | 3 027 | 4 | -3 023 | 0,13 |

| 6. | Среднесписочная чис ленность, в т.ч.: АУП рабочие | чел. | 596 26 570 | 615 30 585 | +19 +4 +15 | 103,18 115,38 102,63 |

| 7. | Среднегодовая стоимость ОФ | тыс. руб. | 13 596,5 | 14 885,5 | +1 289 | 109,48 |

| 8. | Рентабельность продукции | % | 7,83 | 3,03 | -4,80 | 38,69 |

| 9. | Фондоотдача | руб. | 8,88 | 6,87 | -2,01 | 77,36 |

| 10. | Материальные затраты | тыс. руб. | 222 188 | 156 736 | -65 452 | 70,54 |

| 11. | Амортизация | тыс. руб. | 1 030 | 1 324 | +294 | 128,54 |

| 12. | Оборачиваемость оборотных средств | кол-во обор. | 7,77 | 6,03 | -1,73 | 77,6 |

| 13. | Производительность труда, тыс. руб./чел. | руб. | 202,76 | 166,44 | -36,32 | 82,08 |

Динамика показателей ликвидности

| Показатель | на начало года | на конец года | нормальное ограничение |

| Коэффициент абсолютной ликвидности | - | 0,0006 | >= 0.2; 0.5 |

| Коэффициент покрытия | 0,39 | 0,32 | >= 2 |

| Коэффициент быстрой ликвидности | 0,027 | 0,038 | >= 1 |

Таблица 6

Динамика финансовых коэффициентов организации за отчетный период

| Коэффициент | нормальное значение | на начало 2001 года | на конец 2001 года | изменение (+,-) |

| 1. Автономии (независимости) | >= 0,5 | 0,24 | 0,17 | -0,07 |

| 2.Соотношения заемных и собственных средств | >= 1 | 3,08 | 4,70 | +2,28 |

| 3.Маневренности | >= 0,5 | 0,06 | - | - |

| 4.Обеспеченности собственными источниками финансирования | >= 0,1 | 0,006 | - | - |

| 5. Соотношения собственных и привлеченных средств | >=1 | 0,32 | 0,21 | -0,11 |

| 6.Финансовой независимости | <= 1,25 | 4,08 | 5,70 | +1,62 |

Таблица 7

Оценка деловой активности предприятия

| Показатель | на начало 2001 года | на конец 2001 года | изменения (+,-) |

| 1. Производительность труда | 202,76 | 166,44 | -36,32 |

| 2. Фондоотдача | 8,88 | 6,87 | -2,01 |

| 3. Оборачиваемость всех оборотных активов | 7,77 | 6,03 | -1,73 |

| 4. Оборачиваемость средств в расчетах, в оборотах | 95,00 | 74,85 | -20,15 |

| 5. Оборачиваемость собственного капитала | 4,09 | 8,25 | +4,15 |

| 6. Коэффициент устойчивости экономического роста | 0,06 | 0,0004 | -0,059 |

Таблица 8

Оценка рентабельности работы предприятия за 2001 год

| Показатели | на начало периода | на конец периода | изменения (+,-) |

| 1.Рентабельность продукции R= прибыль от реализации / выручка от реализации *100 | 7,83 | 3,03 | -4,80 |

| 2. Рентабельности основной деятельности R= прибыль от реализации / с/с реали-зованной продукции *100 | 8,51 | 3,13 | -5,38 |

| 3. Рентабельности активов R= чистая прибыль / баланс *100 | 5,86 | 0,0072 | -5,85 |

| 4. Рентабельность внеоборотных активов R= чистая прибыль / величина внеоборотных активов *100 | 8,39 | 0,01 | -8,38 |

| 5. Рентабельность оборотных активов R= чистая прибыль / величина оборотных активов *100 | 19,47 | 0,02 | -19,45 |

| 6. Рентабельность собственного капитала R= чистая прибыль / величина собственного капитала *100 | 23,98 | 0,04 | -23,94 |

Таблица 10

Рекомендации по улучшению ведения бухгалтерского учета в организации ООО «Кубань-Олимп»| Недостаток | Предложение | Результат |

| У организации нет собственных средств для покрытия запасов, поэтому предприятие пользуется привлеченными средствами, а вследствие этого увеличивается кредиторская задолженность перед третьими лицами. | Прибыль, оставшуюся в распоряжении у предприятия использовать целенаправленно, т.е. не списывать за счет нее недостачи, а выявлять виновных лиц для взыскания с них сумм потерь при хищениях и недостачах, штрафы за нарушение условий договоров платить за счет прибыли до налогообложения, не выдавать суммы на командировки за счет нераспределенной прибыли, стоимость обучения работников включать в себестоимость продукции; – проанализировать состояние кредиторской задолженности, составить план приемлемых платежей по расчету с кредиторами – проанализировать состояние дебиторской задолженности и выявить постоянных покупателей, которые систематически вовремя не рассчитываются с предприятием. Заключать договора с покупателями, в которых указывать сроки оплаты и штрафные санкции за нарушение договоров. А так же применять скидки, величина которых зависит от срока оплаты товара либо скидки, которые предоставляются покупателю при единовременном приобретении продукции в определенном количестве или на определенную сумму. Первый вид скидки стимулирует покупателя сократить временной интервал с момента отгрузки продукции до ее оплаты, тем самым, улучшая показатели оборачиваемости продукции у продавца. Второй вид скидок позволяет продавцу стимулировать сбыт и увеличивать прибыль за счет ускорения оборачиваемости продукции, увеличения объема продаж и уменьшения за этот счет доли коммерческих расходов. |

Продолжение табл. 10

| При формальном переходе на новый план счетов на предприятии не была проведена инвентаризация активов и обязательств. | Организация должна провести инвентаризацию имущества и финансовых обязательств в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.95 № 49. При этом особое внимание необходимо обратить на инвентаризацию имущества, расчетов, обязательств, отраженных по тем счетам, операции по которым переносятся на другие счета, либо по тем счетам, которые исключаются из Плана счетов. | Достоверное отражение активов и обязательств предприятия. |

| При формальном переходе на новый план счетов на предприятии не была разработана новая учетная политика. | Разработать учетную политику и особое внимание, уделить тем направлениям, которые не были освящены в предыдущей учетной политике, в частности: – утвердить порядок проведения инвентаризации активов и обязательств организации; – зафиксировать, что при отпуске материально- производственных запасов в производство их оценка производится по средней себестоимости; – отразить, что финансирование ремонта производится путем включения фактических затрат в себестоимость продукции; – утвердить список лиц, которым разрешено давать деньги на хозяйственные нужды предприятия; – описать, каким образом хранятся бухгалтерские документы на предприятии; – ввести правила документооборота, так как не все хозяйственные операции оформляются первичными документами и не содержат обязательных реквизитов и утвердить их; – предусмотреть пункт о заключении с работниками предприятия договоров о материальной ответственности, чтобы избежать недостач и хищений. | Повышение качества ведения бухгалтерского учета на предприятии. |

Продолжение табл. 10

| Счет 88 «Нераспределенная прибыль (непокрытый убыток)» велся без разбиения по субсчетам, но с разбиением по каждому направлению использования средств. Поэтому все мероприятия, осуществляемые предприятием за счет нераспределенной прибыли, отражаются им в течение года непосредственно на синтетическом счете 88 «Нераспределенная прибыль (непокрытый убыток)». | При переходе на новый план счетов, для систематизации однородных операций, рекомендуется открыть субсчета к счету 84 «Нераспределенная прибыль (непокрытый убыток)», предложенных Шнейдманом. Он предлагает следующие субсчета: 84-1 «Прибыль, подлежащая распределению» 84-2 «Нераспределенная прибыль в обращении» 84-3 «Нераспределенная прибыль использованная». Можно также вести аналитический учет по фондам использования средств. | Это значительно упростит учет и позволит четко корректировать использование прибыли предприятия по конкретным направлениям. |

| Во внереализационных доходах организация отражает прибыль от продажи основных средств. | Включать доходы от реализации основных средств в операционные доходы. | Соблюдение законодательства. |

| Бухгалтерский учет на предприятии не автоматизирован. | Автоматизировать бухгалтерию и склад. Создать локальную сет, которая соединила бы складской учет с учетом бухгалтерии. | Повышение оперативности учета, его достоверности, автоматизации расчетов (налоги, износ и т.д.), автоматизации формирования отчетных форм, углубления аналитического анализа, ускорения обработки данных первичных документов, уменьшения трудоемкости работы, отказ от пользования типографическими бланками первичных документов и отчетности. |

Продолжение табл. 10

| Некачественное ведения бухгалтерского учета. | Для повышения квалификации работников бухгалтерии направить, их на обучение в Высшее учебное заведение (Кубанский Государственный Университет). | Снизится объем допускаемых ошибок в ведении бухгалтерского учета. |

| Оплата за обучение в государственном аккредитованном учреждении производится за счет нераспределенной прибыли. | оплату за обучение в государственном аккредитованном учреждении по повышению квалификации сотрудника включать в себестоимость продукции. | Правильное формирование себестоимости продукции и увеличение чистой прибыли. |

| Недостачи списываются за счет чистой прибыли. | Вести счет 94 «Недостачи и потери от порчи ценностей» и возмещать недостачи за счет виновных лиц. | Сокращение количества хищений и недостач. |

| Производится выплата суточных при командировке сроком 1 день. | Оговорить в учетной политике организации, порядок выплаты суточных при таких командировках и выплата суточных должна производиться только при наличии приказа руководителя. | Соблюдение законодательства. |

| Штрафы по нарушению условий договоров выплачиваются за счет нераспределенной прибыли. | Штрафы, пени, неустойки за нарушение условий договоров относить на внереализационные расходы. | Соблюбение законодательства. |

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и муниципальными органами, с дочерними и зависимыми обществами, по договорам доверительного управления и простого товарищества, по авансам полученным и выданным и др. Финансовый и управленческий учет. В новом Плане счетов предприняты шаги к дальнейшему разделению финансового и управленческого учета. Технически организация может вести управленческий учет в рамках единой с финансовым учетом ...

0 комментариев