Финансовый результат – интегрируемый ПокАзатель деятельности организаций

Законодательное и нормативное регулирование бухгалтерского

Учет формирования и распределения финансового результата

ЭКОНОМИЧЕСКИЙ СУБЪЕКТ ИССЛЕДОВАНИЯ – ООО «КУБАНЬ –

Анализ финансового состояния предприятия

Оценка организации бухгалтерского учета на предприятии и

МЕТОДИЧЕСКОЕ И ОРГАНИЗАЦИОННОЕ ОБЕСПЕЧЕНИЕ

Налогообложение прибыли

Производится выплата суточных при командировке сроком 1 день

ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ БУХГАЛТЕРСКОГО

Проведение инвентаризации активов и обязательств организации

Навигация

Налогообложение прибыли

Совершенствование бухгалтерского учета финансового результата деятельности организации и распределения прибыли в условиях перехода на новый план счетов

187181

знак

33

таблицы

6

изображений

3.3. Налогообложение прибыли

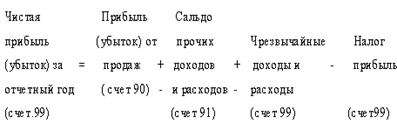

Для учета финансовых результатов предназначен счет 80 «Прибыли и убытки».

Сумма прибыли, отражаемая на счете 80 «Прибыли и убытки» и соответственно по строке 140 «При6ыль (убыток) отчетного периода» отчета о прибылях и убытках (форма №2), отличается от суммы прибыли подлежа-

щей налогообложению. Это связано с тем, что нормативно-правовые акты, регулирующие налогообложение, несколько по иному трактуют состав валовой прибыли предприятия, нежели законодательные акты, регулирующие вопросы методологии и организации бухгалтерского учета.

Преобразование бухгалтерской прибыли в налогооблагаемую производится в два этапа. На первом этапе необходимо рассчитать величину, показываемую по строке 1 «Валовая прибыль – всего» расчета налога, от фактической прибыли. (Приложение 8) На втором – производится корректировка этой величины с целью преобразования её в налогооблагаемую прибыль, в справке о порядке определения данных, отражаемых по строке 1 расчета налога от фактической прибыли. (Приложение 9) В справке, по существу, производят корректировку прибыли, показанной в бухгалтерском учете, на суммы, увеличивающие и (или) уменьшающие налогооблагаемую прибыль. Осуществление второго этапа корректировки достаточно четко регламентировано и производится по утвержденной форме вышеназванного расчета (строки 1-5). Для проведения первого этапа подобной формы законодательно не предусмотрено.

Учет расчетов по налогу на прибыль осуществляют на счете 68 «Расчеты с бюджетом». К этому счету открывают субсчет 68-2 «Расчеты по налогу на прибыль» и счету 81 «Использование прибыли».

Базой для налогообложения является балансовая прибыль, выявляемая в бухгалтерском учете как кредитовое сальдо по счету «Прибылей и убытков».

Предприятию не предоставляются льготы по налогу на прибыль, поэтому ставка налога на прибыль на предприятии составила 35 %, из них в федеральный бюджет организация зачисляет 11 %, в региональный бюджет – 24 %.

Организация уплачивает налог на прибыль авансовыми платежами по-квартально.

Предприятие авансовые платежи от фактически полученной прибыли начисляет в конце квартала и отражает их по дебету счета 81 «Использование прибыли» и кредиту счета 68 «Расчеты с бюджетом», субсчет 68-2 «Расчеты по налогу на прибыль». В главной книге по дебету счете 81 «Использование прибыли», таким образом, отражается сумма, подлежащая взносу в бюджет, независимо от того, оплачена (перечислена) эта сумма в бюджет или нет (Приложение 10).

Сальдо по субсчету 68-2 «Расчеты по налогу на прибыль», открываемому к счету Расчетов с бюджетом, характеризует фактические результаты расчетов организации по платежам налога на прибыль.

Перечисление начисленных сумм платежей в бюджет по налогу на прибыль отражают по дебету счета 68 «Расчеты с бюджетом», субсчет 68-2 «Расчеты по налогу на прибыль» и кредиту счета 51 «Расчетный счет».

Аналитический учет по счету 81 «Использование прибыли» на предприятии не ведется. Все необходимую аналитическую информацию получают из расчетов налогооблагаемой прибыли и налогов с составляющих этой прибыли.

В этом налоговом периоде организацией не производилось никаких корректировок по Справке о порядке определения данных, отражаемых по строке 1 «Расчета (налоговой декларации) налога от фактической прибыли», так как суммы, которые должны были включаться в корректировку, были отнесены на счет нераспределенной прибыли (Приложение 9). Это командировочные расходы, связанные с производственной деятельностью, расходы на подготовку кадров по договорам с учебными заведениями, расходы на оплату процентов по кредитам банков, включаемых в себестоимость продукции (работ, услуг) в соответствии с Положением о составе затрат и учтенных в составе операционных расходов в соответствии с ПБУ 10/99 «Расходы организации».

При закрытии счет 81 «Использование прибыли», в конце года, сумма начисленного налога на прибыль списывается на счет 80 «Прибыли и убытки», которая отражается в Главной книге по счету 80 «Прибыли и убытки». (Приложение 11)

3.4. Учет использования прибыли

После уплаты налогов у предприятия остается чистая прибыль, подлежащая распределению по усмотрению учредителей. Организация не создает резервный капитал.

В процессе изучения ведения бухгалтерского учета в организации было выявлено, что счет 88 «Нераспределенная прибыль (непокрытый убыток)» ведется без разбиения по субсчетам, но с разбиением по каждому направлению использования средств в оборотной ведомости по счету 88 «Нераспределенная прибыль (непокрытый убыток)» (Приложение 12) . Поэтому все мероприятия, осуществляемые предприятием за счет нераспределенной прибыли, отражаются им в течение года непосредственно на синтетическом счете 88 «Нераспределенная прибыль (непокрытый убыток)». Для систематизации однородных операций, можно рекомендовать открытие субсчетов к счету 88 «Нераспределенная прибыль (непокрытый убыток)», предусмотренных планом счетов.

Это значительно упростит учет и позволит четко корректировать использование прибыли предприятия по конкретным направлениям.

При изучении бухгалтерского учета использования прибыли было выявлены ошибки методики ведения бухгалтерского учета:

1. Расходы на командировки сверх норм относятся за счет прибыли, остающейся в распоряжении организации, т.е. производится запись по дебету счета 88 «Нераспределенная прибыль» и кредиту счета 71 «Расчеты с подотчетными лицами», а не производят корректировку налогооблагаемой прибыли.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... , для смягчения влияния одного ограничения, администратор базового проекта корректирует вручную базу данных персонала. 3.2 Направления совершенствования анализа финансовых результатов деятельности предприятия Цены на услуги ЗАО «ЧЕЛНЫВОДОКАНАЛ» устанавливаются Кабинетом Министров (КМ) Республики Татарстан. Объемы выпуска продукции ЗАО «ЧЕЛНЫВОДОКАНАЛ» плавно снижаются по объективным причинам ...

... потребностей трудового коллектива. За счет прибыли погашаются долговые обязательства предприятия перед банком и инвесторами. Следовательно, прибыль является важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия. Сумма прибыли, поручаемая предприятием , обусловлена объемом продаж продукции, ее качеством и ...

... и муниципальными органами, с дочерними и зависимыми обществами, по договорам доверительного управления и простого товарищества, по авансам полученным и выданным и др. Финансовый и управленческий учет. В новом Плане счетов предприняты шаги к дальнейшему разделению финансового и управленческого учета. Технически организация может вести управленческий учет в рамках единой с финансовым учетом ...

0 комментариев