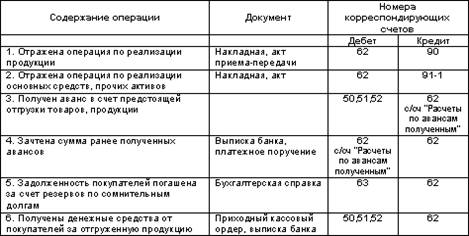

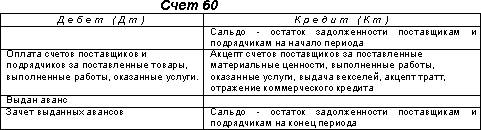

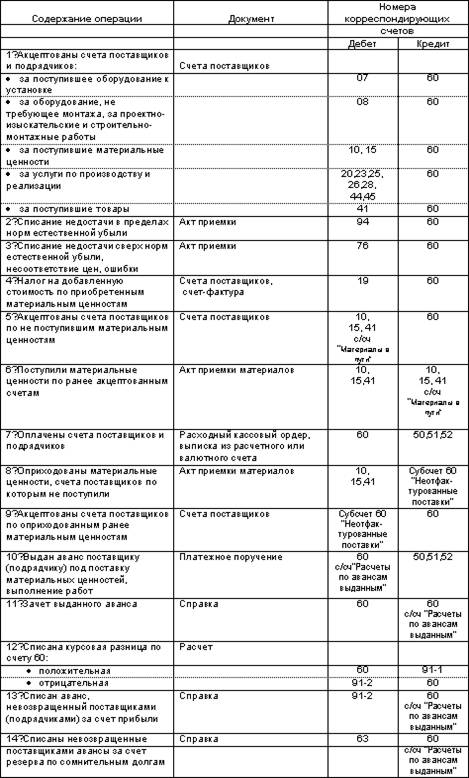

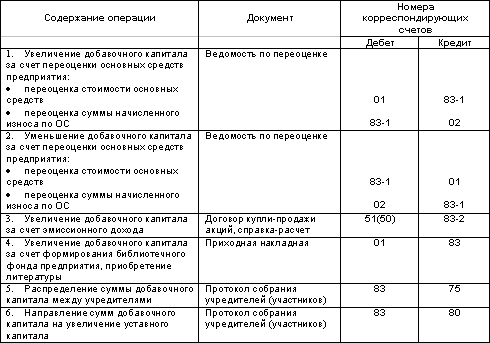

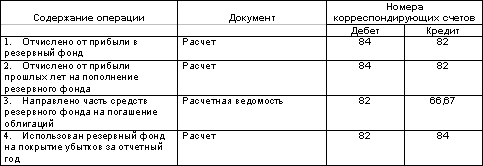

Классификация производственных затрат и их аналитический и синтетический учет

Основные принципы калькулирования в условиях применения различных методов учета затрат

Попередельный метод учета затрат калькулирования себестоимости

Группировка затрат по элементам и статьям калькуляции

Объекты учета затрат и калькулирования

Обобщение затрат

Навигация

Обобщение затрат

Бух учет в угольной промышленности

75272

знака

15

таблиц

0

изображений

3.5 Обобщение затрат.

Обобщение затрат на производство осуществляется на основе данных, полученных в результате обработки первичных документов по начислению заработной платы, расходу материалов, топлива и других элементов затрат.

Отчетные документы калькуляции себестоимости добычи угля составляются производственными единицами за месяц, квартал и представляются только своему производственному объединению. На шахтах и разрезах исчисляется производственная себестоимость, в которой отражается общешахтных (общеразрезных) расходов . расходы на управление, которые несет непосредственно объединение, централизуются, в связи с чем производственная себестоимость добычи угля может быть рассчитана в полном объеме только с учетом этой части расходов. В объединении составляется сводная калькуляция себестоимости добычи угля шахтным методом по сумме затрат производственных единиц и централизованных расходов.

Полную себестоимость исчисляют по производственному объединению путем суммирования производственной себестоимости общеобъединенчиских и внутрипроизводственных расходов.

Большинство предприятий угольной промышленности ведет сводный учет затрат в целом по шахте, затраты отдельных цехов и участков в себестоимости не выделяются. Суммы расходов переносятся в журнал-ордер №10 из ведомостей распределения материалов, заработной платы и других группировок издержек производства.

Себестоимость по шахте в целом определяется как итог затрат по участкам, прочим структурным подразделениям, общешахтным и централизованным расходам.

Стоимость услуг, оказываемых подразделениями основной деятельности шахт своему капитальному строительству и капитальному ремонту, относят на соответствующие счета по прямому признаку. В случае, если прямое отнесение невозможно, стоимость услуг распределяют пропорционально суммам валовых расходов на добычу угля по элементам затрат.

Свод затрат составляют непосредственно по данным журналов ордеров, накопительных ведомостей расхода материалов и других бухгалтерских документов. Этим обеспечивается достоверность показателей себестоимости добычи угля по участкам и прочим структурным подразделениям, и шахте в целом.

Важнейшим условием снижения затрат на добычу угля является технический процесс, улучшение использования горной техники, применение наиболее рациональной технологии и организации производства.

Система учета затрат по участкам и процессам позволяет выявить экономическую эффективность того или иного способа выемки, выявить влияние на себестоимость механизации и автоматизации производственных процессов.

4. Практическая часть

Таблица 1

Журнал хозяйственных операций

| № | Документ | Содержание операции | Сумма | Д | К |

| 1 | Счет-ф | Приобретены ТМЦ: - черные металлы НДС - цветные металлы НДС - покупные п/ф НДС - бухгал. программа НДС | 30000 6000 50000 10000 7000 1400 1000 200 | 10 19 10 19 10 19 08 19 | 60 60 60 60 60 60 60 60 |

| 2 | Выписки из книги выставленных сч-ф | Оказаны услуги сторонними организациями: - по обслуживанию оборудования НДС - по обслуживанию компьютера в бух НДС - расходы на упаковку изделий НДС - услуги связи НДС - коммунальные платежи НДС - расходы по сбыту изделий НДС - расходы на изобретательство НДС - ремонт зданий заводоуправления НДС - услуги по охране объектов НДС Итого | 200 40 1000 200 500 100 300 60 40000 8000 5000 1000 1000 200 7000 1400 6000 1200 73200 | 25.1 19 26 19 44 19 26 19 26 19 44 19 25.1 19 25.1 19 26 19 | 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60 60 |

| 3 | Выписка с расч/счета | Оплачены с р/сч ТМЦ: - черные металлы в т. ч. НДС - цветные металлы в т. ч. НДС - покупные п/ф в т. ч. НДС - бухгал. программа в т. ч. НДС Итого | 36000 6000 60000 10000 8400 1400 1200 200 105600 | 60 60 60 60 | 51 51 51 51 |

| 4 | Акт о вводе в эксплуат. | Оприходована бухгалтерская программа | 1000 | 04 | 08 |

| 5 | РКО | Оплачены услуги: - по обслуживанию оборудования - по обслуживанию компьютера в бух - расходы на упаковку изделий - услуги связи - коммунальные платежи - расходы по сбыту изделий - расходы на изобретательство - услуги по охране объектов Итого | 120 600 300 180 24000 3000 600 3600 32400 | 60 60 60 60 60 60 60 60 | 50 50 50 50 50 50 50 50 |

| 6 | Справка-расчет бух-и | Списана часть НДС в уменьшение задолженности перед бюджетом: - черные металлы - цветные металлы - покупные п/ф - бухгал. Программа Итого Зачтен НДС по услугам | 6000 10000 1400 200 17600 6100 | 68 68 68 68 68 | 19 19 19 19 19 |

| 7 | Выписка из аванс. отчета | Представлены авансовые отчеты: - служебные командировки НДС - покупка инструментов - приобретение канцтоваров - представительские расходы Итого | 5500 1000 3200 5000 3000 | 26 19 10.9 10 26 | 71 71 71 71 71 |

| 8 | Зачтен НДС по командировкам | 1000 | 68 | 19 | |

| 9 | Расчет бух-и | Начислен износ по бухгалтерской программе | 4,17 | 26 | 05 |

| 10 | Ведомость начисления з/пл | Начислена з/пл: производственным рабочим - по изделию №1 - по изделию №2 за ремонт оборудования управленческому персоналу цеховому персоналу за исправление брака за упаковку продукции | 70000 50000 20000 600 30000 10000 500 1000 | 20.1 20.2 25.1 26 25.2 28 44 | 70 70 70 70 70 70 70 |

| 11 | Расчетная ведомость | Начислен ЕСН: производственным рабочим - по изделию №1 - по изделию №2 за ремонт оборудования управленческому персоналу цеховому персоналу за исправление брака за упаковку продукции Итого | 17800 7120 213,6 10680 3560 178 356 39907,6 | 20.1 20.2 25.1 26 25.2 28 44 | 69 69 69 69 69 69 69 |

| 12 | Вып. из ведомости начис. з/п | Начислен подоходный налог | 12635 | 70 | 68 |

| 13 | Отчет о фактическ. использ-и материалов и п/ф | Использовано на изготовление изделия №1: - черных металлов - цветных металлов - покупных п/ф Использовано на изготовление изделия №2: - черных металлов - цветных металлов - покупных п/ф | 3000 13500 930 2900 2000 850 | 20.1 20.1 20.1 20.2 20.2 20.2 | 10.1 10.1 10.2 10.1 10.1 10.2 |

| 14 | Оприходованы на склад возвратные отходы: - по изделию №1 - по изделию №2 | 1300 900 | 10 10 | 20.1 20.2 | |

| 15 | Вып. из вед. о браке | Списаны материалы на исправление брака по изделию №1 | 320 | 28 | 10 |

| 16 | Вып. из вед. о браке | Удержано из заработной платы виновников брака | 70 | 70 | 28 |

| 17 | Вып. из вед. о браке | Выставлена претензия поставщику за поставку недоброкач. материала, явившегося причиной бракованной продукции | 100 | 76 | 28 |

| 18 | Списана часть расходов на брак | 101,92 | 28 | 25 | |

| 19 | Платежная вед-ть | Выдана заработная плата работникам | 30000 | 70 | 50 |

| 20 | ПКО | Возвращены неиспользованные подотчетные суммы | 1200 | 50 | 71 |

| 21 | Вып с р/сч | Поступил краткосрочный кредит на р/сч | 150000 | 51 | 66 |

| 22 | ПКО | Внесена сумма недостачи от работника | 1000 | 50 | 73.2 |

| 23 | РКО | Выданы суммы под отчет | 5100 | 71 | 50 |

| 24 | Вып с р/сч | Перечислен аванс налога на прибыль | 30000 | 68 | 51 |

| 25 | Вып с р/сч | Перечислен аванс по НДС | 20000 | 68 | 51 |

| 26 | Вып с р/сч | Произведено частичное погашение кредита | 50000 | 66 | 51 |

| 27 | Вып с р/сч | Перечислен аванс за оборудование | 150000 | 60.А | 51 |

| 28 | Вып с р/сч | Выдано в кассу на хоз нужды | 8000 | 50 | 51 |

| 29 | Акт ГНИ и ФОСС | Начислены пени и штрафы: - пеня по налогу на прибыль - прочие штрафы | 700 5000 | 99 99 | 68 68 |

| 30 | Расчет бух. | Начислен налог на пользователей автодорог | 2780 | 26 | 68 |

| 31 | Справка бух-рии | Списаны потери от брака по изделию №1 | 930 | 20.1 | 28 |

| 32 | Справка бух-рии | Распределены и списаны общепроизводствен. расходы: - по изделию №1 - по изделию №2 | 76586,62 30677,55 | 20.1 20.2 | 26 26 |

| 33 | Справка бух-рии | Распределены и списаны расходы на содержание и эксплуат. оборудования: - по изделию №1 - по изделию №2 | 718,64 287,86 | 20.1 20.2 | 25.1 25.1 |

| 34 | Справка бух-рии | Распределены и списаны цеховые расходы: - по изделию №1 - по изделию №2 | 9614,04 3851,04 | 20.1 20.2 | 25.2 25.2 |

| 35 | Справка бух-рии | Выпущена из производства готовая продукция: - изделие №1 - изделие №2 | 171729,3 66826,45 | 40 40 | 20.1 20.2 |

| 36 | Справка-расчет план-экон. отдела | Отражена плановая с/с готовой продукции: - по изделию №1 - по изделию №2 | 185500 95850 | 43 43 | 40 40 |

| 37 | Выписка из книги продаж | Отгружена готовая продукция: - предприятию А - предприятию Б - предприятию С | 210000 247200 3600 | 62 62 62 | 90.1 90.1 90.1 |

| 38 | Отражен НДС по отгруженной продукции: - предприятию А - предприятию Б - предприятию С | 35000 41200 600 | 90.3 90.3 90.3 | 76 76 76 | |

| 39 | Справка-расчет бух-рии | Отражена плановая с/с отгруженной продукции: - по изделию №1 - по изделию №2 Итого | 185500 95850 281350 | 90.2 90.2 | 43 43 |

| 40 | Справка-расчет план-экон. отдела | Отражены отклонения фактической с/с от плановой: - по изделию №1 - по изделию №2 | 13770,70 29023,55 | 90,2 90,2 | 40 40 |

| 41 | Справка-расчет бух-рии | Списаны коммерческие расходы по оплаченной продукции | 8312,66 | 90.2 | 44 |

| 42 | Выписка с р/сч | Поступила на р/сч оплата за отгруженную продукцию: - от предприятия А - от предприятия Б | 210000 123600 | 51 51 | 62 62 |

| 43 | Выписка с р/сч | Поступил аванс от предприятия Д, в т. ч. НДС | 120000 20000 | 51 62А | 62А 68 |

| 44 | Справка-расчет бух-рии | Поставлен НДС в задолженность бюджету по оплаченной выручке: - предприятием А - предприятием Б | 35000 20600 | 76 76 | 68 68 |

| 45 | Справка-расчет бух-рии | Определен финансовый результат от реализации продукции | 148131,59 | 90.9 | 99 |

| 46 | Справка-расчет бух-рии | Начислен налог на прибыль | 51846,06 | 99 | 68 |

| 47 | Справка-расчет бух-рии | Списана нераспределенная прибыль | 96285,5 | 99 | 84 |

| 48 | Закрытие субсчетов 90 счета: - 90.1 - 90.2 - 90.3 | 460800 360868,4 101800 | 90.1 90.9 90.9 | 90.9 90.2 90.3 |

Таблица 2

Расчёт НДС за текущий период, руб.

Базой распределения принята основная заработная плата производственных рабочих.

| Наименование операции | Сумма |

| 1. Выручка от продаж оплаченной продукции | 453600 |

| 2. НДС 20% от оплаченной продукции | 45600 |

| 3. Дебет счёта 19 за месяц | 30800 |

| 4. Оплачено за ТМЦ и услуги поставщикам | 143200 |

| 5. НДС с оплаченных сумм | 24700 |

| 6. НДС к уплате в бюджет | 50900 |

| 7. Остаток на 19 счёте на конец периода | 6100 |

Таблица 3

Распределение расходов между видами продукции

| Изделие | Заработная плата производственных рабочих | % распределения | Цеховые расходы | Расходы на содержание оборудования |

| №1 | 50000 | 70,9 | 9614,04 | 718,64 |

| №2 | 20000 | 28,4 | 3851,04 | 287,86 |

| Брак по изд. № 1 | 500 | 0,7 | 94,92 | 7 |

| Итого | 70500 | 100 | 13560 | 1013,6 |

Таблица 4

Распределение общехозяйственных расходов между видами продукции

| Изделие | Заработная плата производственных рабочих | % распределения | Общехозяйственные расходы |

| №1 | 50000 | 71,4 | 76586,62 |

| №2 | 20000 | 28,6 | 30677,55 |

| Итого | 70000 | 100 | 107264,17 |

Таблица 5

Расчёт потерь от брака за текущий период, руб.

| Наименование операции | Затраты на брак | Компенсация брака |

| 1. Заработная плата за исправление брака | 500 | |

| 2. Отчисления на соц. Нужды | 178 | |

| 3.Материалы на исправление брака | 370 | |

| 4.Удержано с зарплаты виновников брака | 70 | |

| 5.Выставлена претензия к поставщику за недоброкачественный материал, явившейся причиной бракованной продукции | 100 | |

| 6.Списана часть общепроизводственных расходов | 101,92 | |

| Итого | 1100 | 170 |

| Итого потери от брака | 930 |

Таблица 6

Фактические расходы по счетам 20.1 20.2 и 25.1 собираются в ведомости. Ведомость составляется по каждому виду изделий.

Ведомость к счёту 20.1 “Основное производство. Изделие№1”

| № из ж/о | Содержание операции | С дебета счёта 20.1 в кредит счетов | Итого | |||||

| 70 | 69 | 10 | 28 | 25 | 26 | |||

| 10 | Начислена заработная плата основных производственных рабочих | 50000 | 50000 | |||||

| 11 | Начислен ЕСН | 17800 | 17800 | |||||

| 13 | Использовано на изготовление изделий | 17430 | 17430 | |||||

| 14 | Списан возвратные отходы | -1300 | -1300 | |||||

| 34 | Распределены и списаны на эксп. сбор | 718,64 | 718,64 | |||||

| 35 | Распределены и списаны цеховые расходы | 9614,04 | 9614,04 | |||||

| 32 | Списаны потери от брака | 930 | 930 | |||||

| 33 | Распределены и списаны общехоз. расходы | 76586,62 | 76586,62 | |||||

| ИТОГО | 50000 | 17800 | 16130 | 930 | 10332,68 | 76586,62 | 171779,3 | |

Таблица 7

Ведомость к счёту 20.2 “Основное производство. Изделие№2”

| № из ж/о | Содержание операции | С дебета счёта 20.2 в кредит счетов | Итого | ||||

| 70 | 69 | 10 | 26 | 25 | |||

| 10 | Начислена заработная плата основных производственных рабочих | 20000 | 20000 | ||||

| 11 | Начислен ЕСН | 7120 | 7120 | ||||

| 13 | Использовано на изготовление изделий | 5750 | 5750 | ||||

| 14 | Списаны возвратные отходы | -900 | -900 | ||||

| 33 | Распределение и списаны расходы эксп. и содержание оборудов. | 287,86 | 287,86 | ||||

| 34 | Распределены и списаны цеховые расходы | 3851,04 | 3851,04 | ||||

| 32 | Распределены и списаны общехоз. Расходы | 30677,55 | 30677,55 | ||||

| ИТОГО | 20000 | 7120 | 4850 | 30677,55 | 4138,9 | 66786,45 | |

Таблица 8

Расчет фактической себестоимости изделия № 1

| Наименование статей расходов | Сумма, руб. | |||

| Незавершенное производство на начало периода | Фактические затраты за период | Фактическая себестоимость изделия | Незавершенное производство на конец периода | |

| 1 | 2 | 3 | 4 | 5 |

| 1.Материалы | 1500 | 16500 | 16550 | 1450 |

| 2.Возвратные отходы | 0 | - 1300 | - 1300 | 0 |

| 3.Покупные полуфабрикаты | 500 | 930 | 980 | 450 |

| 4.Оснавная зарплата производственных рабочих | 10000 | 50000 | 50000 | 10000 |

| 5.Отчисления от основной зарплаты | 3850 | 17800 | 17800 | 3850 |

| 6.Расходы на содержание и эксплуатацию оборудования | 500 | 718,64 | 738,64 | 480 |

| 7.Управленческие расходы | 150 | 76586,62 | 76336,62 | 400 |

| 8.Цеховые расходы | 300 | 9614,04 | 9664,04 | 250 |

| 9.Другие статьи затрат | 130 | 930 | 960 | 100 |

| Итого | 16930 | 171779,3 | 171729,3 | 16980 |

Таблица 9

Расчет фактической себестоимости изделия № 2

| Наименование статей расходов | Сумма, руб. | |||

| Незавершенное производство на начало периода | Фактические затраты за период | Фактическая себестоимость изделия | Незавершенное производство на конец периода | |

| 1 | 2 | 3 | 4 | 5 |

| 1.Материалы | 700 | 4900 | 4970 | 630 |

| 2.Возвратные отходы | 0 | -900 | -900 | 0 |

| 3.Покупные полуфабрикаты | 100 | 850 | 870 | 80 |

| 4.Оснавная зарплата производственных рабочих | 1500 | 20000 | 20000 | 1500 |

| 5.Отчисления от основной зарплаты | 578 | 7120 | 7120 | 578 |

| 6.Расходы на содержание и эксплуатацию оборудования | 120 | 287,86 | 287,86 | 120 |

| 7.Управленческие расходы | 200 | 30677,55 | 30577,55 | 300 |

| 8.Цеховые расходы | 300 | 3851,04 | 3901,04 | 250 |

| 9.Другие статьи затрат | 40 | 0 | 0 | 40 |

| Итого | 3538 | 66786,45 | 66826,45 | 3498 |

Таблица 10

Отклонения рассчитываются путем разницы между фактической и плановой себестоимостью по каждой статье расходов.

Расчет отклонения нормативной себестоимости от фактической себестоимости выпущенной продукции по изделию № 1

| Наименование статей расходов | Сумма, руб. | ||

| Фактическая себестоимость изделия | Плановая себестоимость изделия | Отклонения | |

| 1 | 2 | 3 | 4 |

| 1.Материалы | 16550 | 15000 | +1550 |

| 2.Возвратные отходы | -1300 | -2000 | +700 |

| 3.Покупные полуфабрикаты | 980 | 1000 | -20 |

| 4.Основная зарплата производственных рабочих | 50000 | 50000 | 0 |

| 5.Отчисления от основной зарплаты | 17800 | 19250 | -1450 |

| 6.Расходы на содержание и эксплуатацию оборудования | 738,64 | 3250 | -2511,36 |

| 7.Управленческие расходы | 76336,62 | 90000 | -13663,38 |

| 8.Цеховые расходы | 9664,04 | 4000 | 5664,04 |

| 9.Другие статьи затрат | 960 | 5000 | -4040 |

| Итого | 171729,3 | 185500 | +13740,7 |

Таблица 11

Расчет отклонения нормативной себестоимости от фактической себестоимости выпущенной продукции по изделию № 2

| Наименование статей расходов | Сумма, руб. | ||

| Фактическая себестоимость изделия | Плановая себестоимость изделия | Отклонения | |

| 1 | 2 | 3 | 4 |

| 1.Материалы | 4970 | 5000 | -30 |

| 2.Возвратные отходы | -900 | 0 | -900 |

| 3.Покупные полуфабрикаты | 870 | 1000 | -130 |

| 4.Оснавная зарплата производственных рабочих | 20000 | 10000 | +10000 |

| 5.Отчисления от основной зарплаты | 7120 | 3850 | +3270 |

| 6.Расходы на содержание и эксплуатацию оборудования | 287,86 | 2000 | -1712,14 |

| 7.Управленческие расходы | 30577,55 | 70000 | -39422,45 |

| 8.Цеховые расходы | 3901,04 | 2500 | +1401,04 |

| 9.Другие статьи затрат | 0 | 1500 | -1500 |

| Итого | 66826,45 | 95850 | -29023,55 |

Таблица 12

Определение сумм расходов на продажу, относящихся на реализованную продукцию за отчетный период

| Показатели | Задолженность покупателей, руб. (62 счет) | Коммерческие расходы, руб. (44 счет) |

| 1 | 2 | 3 |

| 1.Остаток на начало периода | 15000 | 5000 |

| 2.Отражена задолженность и сумма коммерческих расходов | 460 800 | 6856 |

| 3.ИТОГО с остатком | 475800 | 11856 |

| 4.Средний процент коммерческих расходов | Х | 2,24% |

| 5.Оплачено покупателями и списано коммерческих расходов | 453600 | 8312,66 |

| 6.Остаток на конец периода | 142200 | 3543.34 |

Таблица 13

Расчет финансовых результатов от продажи продукции

| Показатели | Сумма | ||

| За 11 месяцев года | За текущий период | Итого за год | |

| 1. Плановая себестоимость | 90000 | 281350 | 371350 |

| 2. Отклонения (+,-) | +10000 | -15282,85 | -5282.85 |

| 3. Фактическая себестоимость продаж | 100000 | 238555,75 | 338555,75 |

| 4. Расходы на продажу | 14000 | 8312,66 | 22312,66 |

| 5. Полная себестоимость | 114000 | 246868,41 | 138686,41 |

| 6. НДС | 25000 | 101800 | 126800 |

| 7. ИТОГО по дебету 90 счёта | 139000 | 348668,41 | 487668,41 |

| 8. Выручка от продаж | 150000 | 460800 | 610800 |

| 9. Результат от продаж (прибыль) | 11000 | 262131,59 | 273131,59 |

5. Заключение

После написания курсовой работы можно сказать, что нормативное регулирование по вопросам учета затрат и калькулированию себестоимости продукции в Российской Федерации достаточно проработано.

Нормативным актом по вопросам конкретного формирования себестоимости продукции является Положение о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли. В нем дано понятие себестоимости продукции, четко установлен состав производственных затрат и дана их классификация.

Себестоимость продукции – это выраженные в денежной форме все затраты предприятия на ее производство и реализацию. Она является одной из основных частей хозяйственной деятельности и соответственно одним из важнейших элементов этого объекта управления. Под издержками производства понимают затраты предприятий на добычу, изготовление и реализацию продукции.

Себестоимость продукции определяется для целей формирования организацией финансового результата своей деятельности. Она формируется на базе расходов по обычным видам деятельности и переходящих расходов, имеющих отношение к получению доходов в последующие отчетные периоды с учетом корректировок, зависящих от особенностей производства продукции.

Цели учета затрат на производство и калькулирование себестоимости продукции можно представить в следующем: своевременное, полное и достоверное определение фактических затрат, связанных с производством и сбытом продукции; предоставление управленческим структурам предприятия информации, необходимой для управления производственными процессами и принятия решений; калькулирование фактической себестоимости отдельных видов и всей продукции предприятия, контроль за экономным и рациональным использованием материальных, трудовых и финансовых ресурсов и денежных средств.

В основе организации учета затрат на производство лежат определенные принципы формирования себестоимости, такие как документирование затрат и полное их отражение на счетах учета производства, производственная необходимость произведенных предприятиями расходов, временная определенность затрат и вспомогательные правила.

Синтетический учет затрат на производство ведется в соответствии Плана счетов. Аналитический учет затрат на производство каждое предприятия организует в соответствии с характером производственно процесса, а также особенностями выпускаемой продукции или выполняемых работ.

На российских предприятиях производственные затраты для планирования, учета и анализа объединяются в однородные группы по различным признакам, которые были представлены в работе. Группировка затрат по экономическим элементам и статьям калькуляции соответственно находит отражение в смете затрат и калькуляции продукции.

6. Список Литературы

1. Безруких П.С. Учет затрат и калькулирования себестоимости продукции в промышленности. – М. Финансы и статистика, 1979 г .- 223 с.

2. Белобородова В.А. калькуляция себестоимости продукции в промышленности. – М.: Финансы и статистика, 1989 – 279 с.

3. Кондранов Н.П. (учебное пособие) Бухгалтерский учет: учебное пособие.- М.: Инфра. – М., 1998 г.

4. Кузылинский А.Н., Организация бухгалтерского учета и экономического анализа в промышленности: практическое руководство. – М.: Финансы и статистика, 1984 – 200с.

5. Хозлева С.Г. Бухгалтерский учет на промышленном предприятии. – М.: Экономика, 1990 –159с.

6. План счетов бухгалтерского учета финансово хозяйственной деятельности организации..

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... , технологии. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции - учет объема ассортимента и качества ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... – перечень факторов, увеличивающих трудоемкость в планируемом периоде; J=1,2,3...N – перечень факторов и мероприятий, уменьшающих трудоемкость работ в планируемом периоде. Расчет численности представлен в таблице 5.1. Результаты планирования показателей численности промышленно-производственного персонала в сопоставлении с базисными показателями приводятся в таблице 5.2 Таблица 5.1- ...

0 комментариев