Классификация производственных затрат и их аналитический и синтетический учет

Основные принципы калькулирования в условиях применения различных методов учета затрат

Попередельный метод учета затрат калькулирования себестоимости

Группировка затрат по элементам и статьям калькуляции

Объекты учета затрат и калькулирования

Обобщение затрат

Навигация

Попередельный метод учета затрат калькулирования себестоимости

Бух учет в угольной промышленности

75272

знака

15

таблиц

0

изображений

2.3.3 Попередельный метод учета затрат калькулирования себестоимости.

Попередельный метод применим в том случае, если сырье и материалы проходят несколько законченных стадий обработки и по окончании каждой стадии получается не конечный продукт, а полуфабрикат. Полуфабрикаты производства могут быть использованы не только для собственного производства, но и реализованы на сторону. Затраты на остатки незавершенного производства распределяются по плановой себестоимости определенной стадии производственного процесса.

Этот метод применяют на предприятиях, комплексно использующих сырье: в металлургической, химической, нефтеперерабатывающей, целлюлозно-бумажной, фаянсовой, стекольной, текстильной, меховой, сахарной, мясной, молочной и других отраслях.

Попередельный метод учета затрат и калькулирования себестоимости может быть:

- бесполуфабрикатный – контроль за движением полуфабрикатов осуществляется бухгалтером оперативно в натуральном выражении и без записей по счетам;

- полуфабрикатным – себестоимость рассчитывается по каждой стадии производства изделия. Полуфабрикатный метод может быть использован как с применением счета 21 «Полуфабрикаты собственного производства», а так и без применения этого счет.

Затраты на производство при попередельном методе учитываются по отдельным фазам, стадиям, которые называют переделами. Перечень переделов учитывают на основе данных о технологических процессах с учетом используемого оборудования, прерывности процессов производства, характера выпускаемых полуфабрикатов.

Учет затрат на производство в ряде случаев организуют не только по отдельным переделам, но и по агрегатам или процессам внутри их, или по цехам и другим структурным подразделениям, если они не совпадают с переделами.

Учет затрат при попередельном методе может быть организован по переделу (цеху, фазе, стадии), а себестоимость отдельных видов продукции, включенных в калькуляционную группу, калькулируют путем применения коэффициентов.

В документации к оперативной отчетности должен отражаться не только фактический расход материальных и энергетических затрат, но и расход их по нормам или основным на них производственным заданиям (рецептурам, сметам и так далее). Необходимо обеспечить своевременное выявление экономии или дополнительных затрат за счет отступлений от остановленного технологического процесса, изменений состава израсходованных материальных затрат, ассортимента выпуска продукции, ее сортности и тому подобное.

2.3.4 Позаказный метод учета затрат и калькулирования себестоимости.

Позаказный метод применяют на предприятиях с мелкосерийными и индивидуальным производством, на ремонтных предприятиях и экспериментальных работах. При использовании этого метода все производственные затраты сначала группируются по отдельно взятой цене, затем суммируются в целом по предприятию и только потом делают расчет себестоимости единицы продукции по сумме всех затрат.

Объект учета и калькулирования – производственный заказ, оформленный договором между плательщиком (заказчиком) и поставщиком (производителем). В договоре должны быть оговорены объект заказа, характеристика объекта, объем заказа, срок исполнения договора, цена, форма расчетов и так далее. На основании договора открывают заказ (единичный, годовой), в котором указывают, какие изделия необходимо изготовить, в каком количестве, и в какой срок. Каждый заказ имеет определенный порядковый номер. Этот же номер проставляется во всех документах, имеющих отношения к заказу. Себестоимость заказа определяется суммой всех затрат производства, следовательно, калькуляция при позаказном методе составляется после выполнения всех работ.

Недостаток этого метода заключается в том, что при изготовлении сложных, неповторяющихся или редко повторяющихся заказов трудно организовать нормирование материальных и трудовых затрат, затруднено составление нормативных калькуляций и осуществление предварительного контроля и контроля в ходе производства за издержками. В основных положениях по планированию, учету и калькулирования себестоимости продукции подчеркнута необходимость подразделять все узлы и детали на изготовляемые только для конкретного заказа и изготовляемые для нескольких заказов.

Работники экономической службы должны стремиться к применению, где это возможно, элементов нормативного метода учетов затрат на производство в условиях индивидуального и мелкосерийного производства.

3. Учет затрат и калькулирования себестоимости продукции в угольной промышленности.

3.1 Особенности процессов добычи угля и организация калькулирования.

Уголь остается важнейшим источником электроэнергии, он является исходным технологическим сырьем для многих продуктов химической промышленности; каменноугольный кокс необходим для выплавки металла. Значительная доля угля в расходах на коммунально-бытовые нужды. Угольная промышленность снабжает топливом железнодорожный и водный транспорт.

Угольная промышленность имеет ряд особенностей, от которых зависят не только организация производства и технология добычи, но и возможности учета и контроля за затратами. Подземный характер ведения работ и постоянное перемещение основных рабочих мест создают определенные трудности для контроля за расходами на производство. Каждая шахта для обеспечения добычи в заданном объеме должна вести своевременную и систематическую подготовку рабочих мест, должна иметь сеть горных выработок определенной протяженности. Причем если подготовительные выработки будут проведены преждевременно или будет запланирован излишний их объем, то их придется поддерживать да начала отчетных работ. Если же не будет, достигнут запланированный объем горных выработок или в плане будет предусмотрен недостаточный их объем, то на смену очистным забоям, заканчивающим отработку, не будут своевременно подготовлены новые очистные забои, что отразится на стабильности работы шахты.

Своевременная и систематическая подготовка рабочих мест требует затрат на подготовительные операции, что вызывает необходимость организовать специальный учет этих расходов с последующим отнесением их на себестоимость добычи угля.

При проведении работ воздух должен поступать в каждый забой в требуемом объеме, поэтому необходимо регулировать его поступление в выработке. Иначе в одну выработку будет поступать воздуха больше, чем нужно, а в других его будет недостаточно. Сложной системой подачи свежего воздуха и отслеживанием отработанного, занимаются специальные участки вентиляции.

Значительное место в затратах занимают расходы на осушение, содержание и ремонт горных выработок, сортировку и погрузку угля в вагоны, обогащение и другие процессы.

Одним из главных звеньев в технологическом процессе добычи угля является транспорт, обеспечивающий внутренние и внешние перевозки. Средства транспорта работают в специфических условиях. В очистных забоях, например, транспортные средства надо перемещать вслед за продвижениями забоя.

Особенности производства в угольной промышленности обуславливает трудоемкость добычи полезного ископаемого, больший, чем в других отраслях расход рабочего времени на единицу продукции и значительный удельный вес заработной платы в общей себестоимости продукции. На шахтах работы ведутся под землей, значительно влияют на организацию производства горное давление, водообильность. Поэтому к созданию отработанной системы информации о себестоимости продукции по отдельным элементам, статьям расходов и местами возникновения затрат предъявляются особые требования.

В связи с ростом технической оснащенности, комплексной механизацией автоматизацией шахт изменяются технологические процессы условия труда шахтеров. Техническое перевооружение привело к концентрации подготовительных работ. Механизированные комплексы позволило, свети в единый технологический процесс отбойку, навалку угля, управление кровлей, транспортировку угля из лавы. Добыча угля превратилась в непрерывное производство.

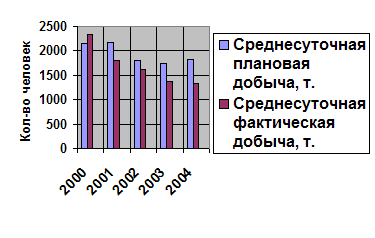

Изменения в технологии добычи угля меняют характер организации и управления производственными процессами, а также структуру и уровень затрат на производство. В зависимости от нагрузки на лаву, способы механизации работ, мощности пласта и других условий себестоимости добычи угля на отдельных участках в 3-4 раза ниже, чем на других участках с более низким уровнем механизации и концентрации очистных работ.

Похожие работы

... , изделиям, процессам, переделам) и при индивидуальном и мелкосерийном производстве (по заказам). В России используют попроцессный, попередельный и позаказный методы калькулирования себестоимости. Некоторые из методов учета затрат и калькулирования себестоимости продукции (работ, услуг): Нормативный метод учета затрат на производство или калькулирования себестоимости продукции применяют, как ...

... , технологии. Основными элементами системы управления себестоимостью продукции являются прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью. Все они функционируют в тесной взаимосвязи друг с другом. Основные задачи бухгалтерского учета затрат на производство и калькулирование себестоимости продукции - учет объема ассортимента и качества ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

... – перечень факторов, увеличивающих трудоемкость в планируемом периоде; J=1,2,3...N – перечень факторов и мероприятий, уменьшающих трудоемкость работ в планируемом периоде. Расчет численности представлен в таблице 5.1. Результаты планирования показателей численности промышленно-производственного персонала в сопоставлении с базисными показателями приводятся в таблице 5.2 Таблица 5.1- ...

0 комментариев