Источники информации для проверки

Планирование аудиторской проверки

Проверка правильности отражения в учете хозяйственных операций

Планирование аудиторской проверки ОАО «Электроагрегат»

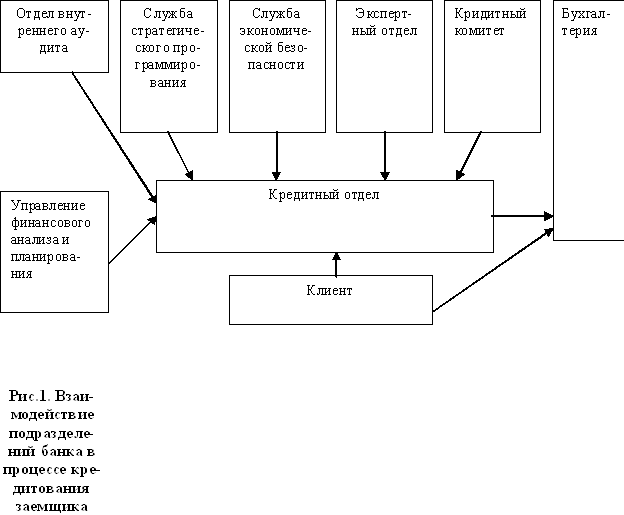

Аудиторская проверка учета кредитов и займов

ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

КРЕДИТОР имеет право требовать от Заемщика сведения и документы, подтверждающие целевое использование кредита

Навигация

Проверка правильности отражения в учете хозяйственных операций

Аудит кредитов и займов 2002 год

158214

знаков

44

таблицы

1

изображение

2.3. Проверка правильности отражения в учете хозяйственных операций

При проверке правильности отражения в бухгалтерском учете организации операций по учету кредитов и займов следует иметь в виду, что краткосрочные кредиты банков служат, как правило, одним из источников формирования оборотных средств организации и учитываются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками».

Долгосрочный банковский кредит выдается на затраты по капиталовложениям и учитывается на счете 67 «Расчеты по долгосрочным кредитам и займам».

В соответствии с новым планом счетов счета 66 «Расчеты по краткосрочным кредитам и займам» и 67 «Расчеты по долгосрочным кредитам и займам» предназначены для учета кредитов, полученных для выдачи своим работникам, для учета состояния расчетов с организациями – резидентами и нерезидентами, не являющимися кредитными учреждениями.

Передача заемщику денежных средств учитывается по дебету счета 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы» и кредиту счета 51 «Расчетный счет».

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и инструкцией по его применению предусмотрено, что предоставленные в не денежной форме займы отражаются бухгалтерскими записями:

Дебет счета 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы»

Кредит счета 10 «Материалы», 41 «Товары».

Согласно ст. 807 ГК РФ заимодавец передает заемщику вещи не во временное пользование, а в собственность. В связи с этим передача вещей должна отражаться следующим образом:

Дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж»; счета 91 «Прочие доходы и расходы»,субсчет 91-2 «Прочие расходы»

Кредит счета 41 «Товары», 10 «Материалы» – списана балансовая стоимость передаваемых вещей;

Дебет счета 90 «Продажи», субсчет 90-3 «Налог на добавленную стоимость»

Кредит счета 68 «Расчеты по налогам и сборам» – начислен НДС по налогам и сборам;

Дебет счета 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы»

Кредит счета 90 «Продажи», (сч.91 «Прочие доходы и расходы») – отражение задолженности заемщика по переданным ему вещам;

Дебет счета 76 «Расчеты с разными дебиторами и кредиторами»

Кредит счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» – начислены проценты, подлежащие к получению с заемщика;

Дебет счета 99 «Прибыли и убытки»

Кредит счета 68 «Расчеты по налогам и сборам» – начислен НДС с суммы операционного дохода;

Дебет счета 51 «Расчетный счет»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» – получены от заемщика процента.

Для оприходования возвращенных из займа вещей следует в бухгалтерском учете сделать следующие записи:

Дебет счета 10 «Материалы», (41 «Товары»)

Кредит счета 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы» - оприходованы вещи;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным материальным ценностям»

Кредит счета 58 «Финансовые вложения», субсчет 58-3 «Предоставленные займы» - НДС по возращенным вещам;

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счета 19 «Налог на добавленную стоимость по приобретенным материальным ценностям» - возмещены из бюджета суммы НДС;

В бухгалтерском учете заемщика получение вещей отражается следующим образом:

Дебет счета 10 «Материалы», (41 «Товары»)

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», (67 «Расчеты по долгосрочным кредитам и займам») – оприходовано имущество;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным материальным ценностям»

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», (67 «Расчеты по долгосрочным кредитам и займам») –НДС по оприходованному имуществу;

Расчеты по процентам, предусмотренным договором займа, отражаются в бухгалтерском учете записями:

Дебет счета 91 «Прочие доходы и расходы»

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», (67 «Расчеты по долгосрочным кредитам и займам») – начислены проценты, подлежащие уплате.

Согласно п.п. «с» п.2 Положения о составе затрат по производству и реализации продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, действовавшего до 01 января 2002 года, проценты по договору займа в издержки производства и обращения не включаются, налогооблагаемая прибыль должна быть увеличена на эту сумму.

Проценты по заемным средствам, полученным лизингодателем от не кредитных организаций, согласно п.п. «с» п. 2 Положения о составе затрат относятся на затраты. Данное правило применимо и в случае, когда лизинговая компания получает заемные средства от иностранных организаций, не являющихся кредитными учреждениями. Использование данного режима формирования затрат для целей налогообложения возможно в том случае, когда организация имеет лицензию на осуществление лизинговой деятельности.

Возврат вещей приобретенных для погашения договора займа отражают следующим образом:

Дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», (счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»)

Кредит счета 41 «Товары», 10 «Материалы» – списана балансовая стоимость возвращаемых вещей;

Дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», (счета 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы»)

Кредит счета 68 «Расчеты по налогам и сборам» - НДС по возвращенным вещам;

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам», (67 «Расчеты по долгосрочным кредитам и займам»)

Кредит счета 90 «Продажи», (счета 91 «Прочие доходы и расходы») – погашена задолженность по договору займа;

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счета 19 «Налог на добавленную стоимость по приобретенным материальным ценностям» - зачет НДС по вещам, полученным по договору займа.

С 1 января 2000 года проценты за пользование заемными средствами должны отражаться в составе операционных расходов, т.е. подлежат учету на счете 91 «Прочие доходы и расходы», субсчет 91-2 «Прочие расходы».

В ходе проверки устанавливается правильность отнесения процентов по заемным средствам на себестоимость продукции (работ, услуг) в целях налогообложения.

До 01 января 2002 года порядок учета расходов по оплате процентов по полученным кредитам банков для целей налогообложения регулируется Положением о составе затрат. Себестоимость продукции (работ, услуг) для целей налогообложения должна быть увеличена на сумму процентов по полученным кредитам. Одновременно должны быть уменьшены операционные расходы для целей налогообложения. Указанные особенности формирования налоговой базы должны быть отражены в Справке о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли».

Согласно п.п. «с» п. 2 Положения о составе затрат в себестоимость в целях налогообложения включаются проценты:

- по заемным средствам, предоставленным только банками или кредитными учреждениями;

- только по полученным кредитам.

Факт получения кредита означает поступление финансовых ресурсов в распоряжение организации, что должно быть подтверждено документально.

Сам факт заключения кредитного договора или открытия ссудного счета организации нельзя рассматривать в качестве получения кредита. Получение кредита может осуществляться не только путем поступления денег на расчетный счет предприятия, но и путем оплаты банком обязательств последнего.

При открытии кредитной линии путем финансирования по заявкам на затраты относятся проценты в части фактически полученных кредитов, а не проценты, взятые от общей суммы всей кредитной линии. В себестоимость включаются проценты по кредитам, полученным для целей производственной деятельности предприятия, но не на приобретение основных средств, нематериальных активов и иных внеоборотных активов или иные непроизводственные цели.

Действующими нормативно – правовыми актами не предусмотрено отнесение в целях налогообложения на себестоимость процентов за пользование заемными средствами в виде банковских векселей, проценты по этим операциям не могут рассматриваться как проценты по банковскому кредиту и не должны уменьшать облагаемую базу по налогу на прибыль.

Затраты по оплате процентов по кредитам, полученным в рублях, для целей налогообложения принимаются в пределах учетной ставки Банка России, увеличенной на три пункта.

Для целей налогообложения произведенные организацией затраты на уплату процентов банков по кредитам, полученным в иностранной валюте, принимаются в размерах, не превышающих 15% годовых.

Для целей налогообложения на себестоимость не относятся проценты:

- по просроченным кредитам;

- по кредиту на перекредитацию банковских ссуд (кредит для погашения другого кредита), оформленных на производственные цели;

- по кредиту банка, выданному для предоставления ссуд сотрудникам предприятия;

- по кредитам для финансирования расходов, относимых за счет чистой прибыли;

- по кредиту, полученному на приобретение внеоборотных активов.

При проверке полученных кредитов и займов в иностранной валюте следует проверить рублевую оценку кредиторской задолженности, определена ли она правильно и своевременно в установленном нормативными документами порядке. Проверяется правильность применения курсов иностранных валют и учета курсовых разниц. Согласно ПБУ 3/2000 с 10 января 2000 года курсовые разницы по мере возникновения учитываются в составе внереализационных доходов или расходов, т.е. учитываются на счете 91 « Прочие доходы и расходы».

В связи с тем, что доход иностранного юридического лица (банковского или небанковского учреждения) в виде процентов за предоставление кредита (займа) и штрафных санкций за нарушение договорных обязательств подлежит обложению налогом на доходы, следует проверить, удерживается ли налог с доходов иностранных лиц. В соответствии с п.п. «л» п. 5.1.11 инструкции № 34 процентный доход облагается налогом по ставке 15%, а доход в виде штрафных санкций - по ставке 20%.

2.4. Типовые нарушенияПеречень типичных нарушений по учету кредитов и займов (в соответствии с Положением о составе затрат по производству и реализации продукции (работ, услуг) и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, действовавшим до 01 января 2002 года), включает описание нарушения, являющегося типовым, а также обстоятельства, позволяющие выявить данное нарушение.

Первый вид нарушений связан с отсутствием документов, оформляющих кредитные отношения.

1.1. Отсутствие кредитного договора.

1.2. Отсутствие выписок банка по ссудному счету.

1.3. Отсутствие мемориальных ордеров, подтверждающих списание в безакцептном порядке сумм возврата кредита.

1.4. Отсутствие мемориальных ордеров, подтверждающих списание в безакцептном порядке сумм процентов, уплачиваемых по кредитным договорам.

1.5. Отсутствие дополнительных соглашений к кредитному договору, изменяющих процентную ставку по кредиту, сроки возврата кредита, другие условия кредитного договора.

Второй вид нарушений связан с включением в себестоимость продукции (работ, услуг) процентов по кредитам, которые не могут быть в нее включены.

2.1. Включение в себестоимость продукции (работ, услуг) процентов по кредитам банков, полученным не для целей текущей производственной деятельности (например, средства которые были направлены на уплату налогов).

2.2. Включение в себестоимость продукции (работ, услуг) начисленных банком процентов за пользование кредитными средствами, но фактически на конец отчетного периода не уплаченных банку.

2.3. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по просроченным кредитам.

2.4. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по кредитам банков, уплаченных после окончания срока действия кредитного договора.

2.5. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по кредитам банков, превышающих сумму процентов от фактически полученной суммы кредита.

2.6. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по кредитам и займам, полученным не в банке.

2.7. Включение в себестоимость продукции (работ, услуг) затрат на оплату процентов по кредитам, полученным в пользу проверяемого предприятия другим юридическим лицом.

2.8. Включение в себестоимость продукции (работ, услуг) процентов по кредитам банков, полученным на инвестиционную и финансовую деятельность.

2.9. Включение в себестоимость продукции (работ, услуг) процентов по кредитам банков, полученным на восполнение недостатка собственных оборотных средств.

2.10. Включение в себестоимость продукции (работ, услуг) процентов по кредитам банков, предоставленным в виде банковского векселя.

Третий вид нарушений связан с нарушением принципов оценки имущества.

3.1. Включение в инвентарную стоимость объектов основных средств, нематериальных активов и прочих внеоборотных активов, процентов за кредит, полученный на финансирование капитальных вложений после принятия этих объектов на учет.

3.2. Включение в инвентарную стоимость объектов основных средств, нематериальных активов и прочих внеоборотных активов, процентов за кредит, полученный на финансирование капитальных вложений, сверх установленных норм.

3.3. Включение в фактическую себестоимость ценных бумаг процентов по кредитам, полученным на приобретение ценных бумаг, после принятия ценных бумаг к бухгалтерскому учету.

3.4. Включение в фактическую себестоимость ценных бумаг процентов по кредитам, полученным на приобретение ценных бумаг, в пределах норм.

3.5. Включение в стоимость имущества начисленных процентов за кредит при принятом в учетной политике предприятия методе отражения в учете процентов по мере оплаты.

Четвертый вид нарушений связан с некорректным применением льготы по налогу на прибыль на финансирование капитальных вложений, произведенных за счет кредитов.

4.1. Применение льготы по налогу на прибыль на финансирование капитальных вложений, произведенных за счет кредитов, полученных не в банке.

4.2. Включение в льготу процентов по кредитам на финансирование капитальных вложений, начисленных, но не уплаченных в отчетном периоде.

4.3. Включение в льготу одновременно и стоимости капитальных вложений (в состав которых по правилам ведения учета уже включены проценты по кредиту на финансирование капитальных вложений) и повторно процентов за кредит.

4.4. Включение в льготу процентов по кредитам, средства которых израсходованы на приобретение нематериальных активов и прочих внеоборотных активов.

Пятый вид нарушений связан с нарушением принципов формирования финансовых результатов для целей налогообложения.

5.1. Отсутствие корректировки прибыли для целей налогообложения на сумму затрат по оплате процентов за кредиты банков, связанные с текущей производственной деятельностью, сверх учетной ставки ЦБ РФ, увеличенной на три пункта.

5.2. Отсутствие корректировки прибыли для целей налогообложения на сумму затрат по оплате процентов за кредиты банков, полученные в иностранной валюте, на текущую производственную деятельность, сверх установленной Постановлением Правительства РФ ставки.

5.3. Отсутствие корректировки прибыли для целей налогообложения на сумму затрат по оплате процентов за кредиты банков, полученные на текущую производственную деятельность, сверх учетной ставки ЦБ РФ, увеличенной на три пункта в случае, когда кредитным договором предусмотрено изменение учетной ставки.

Шестой вид нарушений связан с нарушением принципов формирования финансовых результатов.

6.1. Отнесение на собственные источники финансирования процентов по кредитам, превышающих учетную ставку ЦБ РФ в случае снижения учетной ставки ЦБ РФ, если договором не предусмотрено изменение процентов.

6.2. Отнесение на собственные источники финансирования процентов по кредитам банков, полученным на текущую деятельность, сверх учетной ставки ЦБ РФ, увеличенной на три пункта.

6.3. Отнесение на собственные источники финансирования процентов по кредитам банков, полученным в иностранной валюте на текущую деятельность, сверх установленных норм.

На практике при проведение аудиторской проверки аудитор наиболее часто встречается со следующими видами нарушений:

- Несоответствие данных аналитического учета оборотам и остаткам по синтетическим счетам;

- Несоответствие данных бухгалтерской отчетности данным регистров бухгалтерского учета;

- Отражение курсовых разниц по кредитам и займам в иностранной валюте с нарушением действующего законодательства;

- Отсутствие соответствующего разрешения Банка России при сроке возврата валютного кредита свыше 180 дней;

- Неуплата налога на прибыль с доходов иностранных юридических лиц;

- Использование кредитов и займов в иностранной валюте не целевым способом;

- Пересчет задолженности по кредитам и займам в иностранной валюте не производится на дату составления отчетности;

- Неправомерное отнесение на себестоимость в целях налогообложения процентов по просроченным кредитам;

- Неправомерное отнесение на себестоимость в целях налогообложения процентов по займам;

- Неправомерное отнесение на себестоимость в целях налогообложения процентов по кредитам, полученным на приобретение основных средств и нематериальных активов;

- Бухгалтерский учет передачи заемщику вещей по договору займа производится, минуя счет реализации.

Глава III. Порядок проведения аудиторской проверки в ОАО «Электроагрегат» и ЗАО «Резинотехника».

Похожие работы

... ведения этих видов учета. Заключение В представленной дипломной работе были подробно изучены общая характеристика механизма кредитования, основные виды и принципы, бухгалтерский учет и аудит кредитов, займов и средств целевого финансирования. Проведенное исследование позволяет сделать следующие выводы. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического ...

... обнаружены факты, из которых можно сделать вывод о достаточно высоком уровне системы внутреннего контроля ООО ПКФ «Тема». При аудите кредитов и займов не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по кредитам и займам, отраженных в бухгалтерской отчетности. Результаты проведенной ...

... статей бухгалтерской отчетности аудитор должен рассмотреть целый ряд аспектов по вопросам аудита кредитов и займов. Таблица 4.1. Критерии правильности статей бухгалтерской отчетности при аудите кредитов банка Права и обязанности Задолженность кредиторам является реальной и возникла в результате законных сделок. Все записи на счетах бухг. учета подтверждены оправдательными и учетными ...

... (просроченные кредиты; кредиты, срок погашения которых еще не наступил); - участию в расчете налогооблагаемой прибыли. Тщательно продуманный и хорошо поставленный аналитический учет кредитов и займов у экономического субъекта поможет в работе бухгалтеру данного предприятия и проверяющим лицам проверить правильность начисления процентов по этим кредитам. 1.4 Последовательность проведения ...

0 комментариев