Источники информации для проверки

Планирование аудиторской проверки

Проверка правильности отражения в учете хозяйственных операций

Планирование аудиторской проверки ОАО «Электроагрегат»

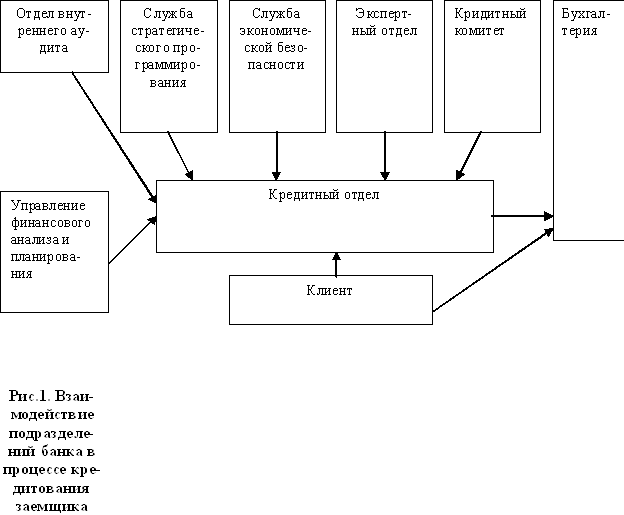

Аудиторская проверка учета кредитов и займов

ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

КРЕДИТОР имеет право требовать от Заемщика сведения и документы, подтверждающие целевое использование кредита

Навигация

Аудит кредитов и займов 2002 год

Аудит кредитов и займов 2002 год

158214

знаков

44

таблицы

1

изображение

Введение стр. 2

Глава I. Методика аудита кредитов и займов стр. 9

1.1. Источники информации для проверки стр. 9

1.2. Планирование аудиторской проверки стр. 15

1.3 Методы получения аудиторских доказательств стр. 18

Глава II.

Аудиторская проверка учета кредитов и займов стр. 27

2.1. Аудиторская проверка учета кредитов стр. 28

2.2. Аудиторская проверка учета займов стр. 36

2.3. Проверка правильности отражения

в учете хозяйственных операций стр. 44

2.4 Типовые нарушения стр. 51

Глава III.

Порядок проведения аудиторской проверки на примере

ОАО «Электроагрегат» и ЗАО «Резинотехника» стр. 56

3.1 Планирование аудиторской проверки

ОАО «Электроагрегат» стр. 56

3.2 Аудиторская проверка учета кредитов и займов

ОАО «Электроагрегат» стр. 57

3.3 Аудиторская проверка учета кредитов и займов

ЗАО «Резинотехника» стр. 61

Заключение стр. 70

Список литературы стр. 74

Приложения стр. 78

Введение

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, среди которых достойное место должен занять институт аудиторства. Его главная цель – обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской и налоговой отчетности. Данные по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций у юридических объектов могут быть объективно подтверждены независимым аудитом.

В настоящее время у большинства предприятий возникает потребность в заемных средствах, и они вынуждены обращаться за помощью к различного рода кредиторам: банкам, кредитным организациям, частным лицам, предприятиям с устойчивым финансовым положением, имеющим свободные денежные средства.

Цель работы –теоретическое исследование, анализ и разработка практических рекомендаций по проведению аудиторской проверки кредитов и займов.

Задачи:

· проанализировать методику проведения аудиторской проверки,

· рассмотреть источники проверки,

· изучить порядок проведения аудиторской проверки,

· выяснить причины допущенных нарушений,

· выработать рекомендации по улучшению экономической работы предприятия, в особенности по совершенствованию учета и анализа хозяйственной деятельности.

Получение кредита – очень важный и ответственный шаг для предприятия. Получив кредит (при разумном его использовании), предприятие имеет дополнительную возможность для своего дальнейшего развития и увеличения объемов производства продукции (работ, услуг). Ответственность же этого шага заключается в появлении новых обязательств.

Несмотря на кажущуюся простоту отражения в учете предприятия полученных кредитов, при аудиторских проверках выявляется довольно большое количество ошибок и нарушений. Ошибки возникают как при оформлении кредитных отношений),предприятия квалифицируют как получение кредита, получение заемных денежных средств от предприятий и организаций, не имеющих лицензий Центрального банка Российской Федерации на осуществление кредитных операций), так и при отражении в учете операций с заемными средствами и исчисление налогооблагаемой базы по налогу на прибыль.

Отражение в учете полученного кредита включает три следующие хозяйственные основные операции:

· получение кредита;

· возврат кредита;

· начисление и уплату процентов за пользование кредитными средствами.

По первым двум хозяйственным операциям ошибки и нарушения встречаются реже, чем при отражении в учете процентов по кредитам.

На основе деятельности ОАО «Электроагрегат» и ЗАО «Резинотехника» проанализируем методику проведения аудиторской проверки кредитов и займов, а также выработаем практические рекомендации по наилучшему осуществлению хозяйственной деятельности данных предприятий.

Открытое акционерное общество «Электроагрегат» – промышленное предприятие, осуществляющее следующие виды деятельности:

· разработка, производство, ремонт и гарантийное обслуживание бензиновых и дизельных агрегатов и передвижных электростанций;

· генераторов синхронных;

· преобразователей электромашинных;

· гидропневмоустановок и их составных частей;

· электросварочного оборудования;

· товаров народного потребления с высокими потребительскими свойствами и качеством.

Помимо этого предприятие производит продукцию, необходимую для государственных нужд, в том числе по государственному оборонному заказу; ведет подготовку и освоение новых видов продукции, работ, услуг, а также технологий их выполнения.

Выпускаемые предприятием электростанции и электроустановки поставляются в комплекте с запасными частями, полностью готовыми к работе в различных климатических условиях, с высокими гарантийными обязательствами, оперативным обеспечением их сервисного обслуживания.

Производимая на ОАО «Электроагрегат» продукция получила признание в Алжире, Китае, Иране, Египте и других странах.

Уровень выпускаемой ОАО «Электроагрегат» продукции отмечен:

· «Золотой звездой» Арка Европы Интернешл за совершенство образа фирмы в глазах потребителей и качество;

· «Золотым глобусом» за большой вклад в развитии экономики страны и интеграцию в мировую экономику при конкурентоспособной продукции;

· 7-ым Международным Европейским призом за качество.

Технология производства электроустановок включает в себя два основных процесса: изготовление генераторов и сборку станций из комплектующих изделий.

Обеспечение материалами и комплектующими осуществляется по сложившейся кооперации. Основные поставщики материальных ресурсов являются: АО «Рыбинские моторы», АО «Владимирский тракторный завод», АО «Барнаултрансмаш», Ярославский моторный завод, ПО «Автодизель» Тутаевский моторный завод, АО «КАФ» г. Козловка, «Красногорский КАФ» г. Красногорск, Сердобский машиностроительный завод , АО «РМЗ Волоконовский», ОАО Екатеринбургский з-д «Композит», АО «Севкабель» г. С.-Петербург, АО «Дельта» С.-Петербург, 3-д «Микропровод» г. Подольск, «Подольсккабель» г. Подольск, Шадринский автоагрегатный завод г. Шадринск.

Потребителями продукции, производимой ОАО «Электроагрегат», являются организации и предприятия, объекты которых расположены вне зоны централизованного электроснабжения.

В первую очередь по своему отраслевому характеру к ним относятся организации газо- и нефтедобычи, строительства, геологии, горнодобычи, сельского хозяйства, такие как «Сургутнефтегаз» г. Сургут, «Мегеоннефтегаз» г. Мегеон, НТК «Лукойл», «Юкос-Сервис» г.Москва, «Сахалиннефтегаз» г. Южно-Сахалинск, АО«Горизонт» г.Москва, АО «Таймырнефтегазгеология» г. Дудинка, АО «Енисейнефтегазгеология» г.Красноярск, «Росвооружение» г. Москва и т. д.

Значительный интерес изделия передвижной энергетики представляют и для военных объектов.

В региональном плане основными потребителями продукции являются: Дальний Восток, Западная и Восточная Сибирь, Урал и Поволжье, а также страны с тропическим и субтропическим климатом.

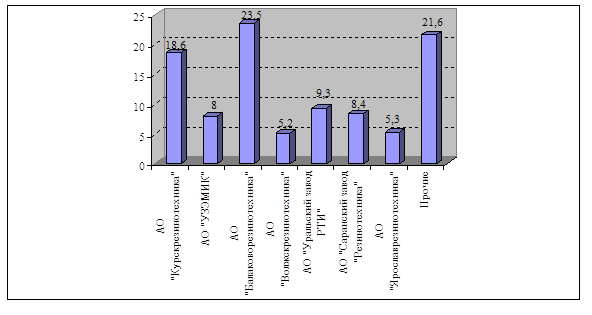

Основными конкурентами предприятия в производстве передвижной электроэнергетики являются следующие предприятия: ОА «Резинотехника» г.Курск, АО «УЗЭМИК», АО «Балаковорезинотехника», АО «Волжскрезинотехника», АО «Уральский завод РТИ», АО «Саранский завод «Резинотехника», АО «Ярославльрезинотехника».

Закрытое акционерное общество «Резинотехника» является одним из крупнейших предприятий нефтехимической промышленности России.

Основная производственная специализация ЗАО «Резинотехника» связана с выпуском резинотканевых и резинотросовых конвейерных лент, рукавов разных видов, формовых и неформовых изделий, плоских приводных и клиновых ремней, моноблоков и других изделий.

Доля резинотехнических изделий, производимых ЗАО «Резинотехника», в общем объеме производства резинотехнических изделий в России в 2001 году показана на диаграмме.

Области применения выпускаемой продукции – угольная и металлургическая промышленность, машиностроение, сельское хозяйство, автомобилестроение, приборостроение и др.

Многие изделия ЗАО «Резинотехника» по уровню качества отвечают международным стандартам. За высокое качество продукции предприятие имеет награды:

· «Золотая Звезда - Арка Европы» (Испания);

· «Факел Бирмигяуема» (США);

· приз 6-го Международного конгресса (Франция);

· приз 21-го «Международного съезда в Мадриде» (Испания).

Предприятием экспортируется: техпластина, рукава, автоковры, формовые изделия, резиновые смеси, конвейерная лента, кранцы.

Использование производственных мощностей в 2001 году составило 48,7%, в том числе:

- в производстве лент резинотканевых - 50,6 %,

- лент резинотросовых - 47,3 %,

- рукавов - 52,5 %,

- формовых изделий - 56,3 %,

- моноблоков - 68,1 %,

- неформовых изделий -41,8%,

- ремней клиновых - 34,3 %.

Рентабельность товарной продукции составила в 2001 году 21 %.

Глава 1. Методика аудита кредитов и займов

Для осуществления аудиторской проверки учета кредитов и займов аудитору следует руководствоваться правилами (стандартами) аудиторской деятельности в Российской Федерации:

· «Аудиторские доказательства»;

· «Изучение и оценка систем бухгалтерского учета и внутреннего контроля в ходе аудита»;

· «Проверка соблюдения нормативных актов при проведении аудита»;

· «Аналитические процедуры»;

· «Действия аудитора при выявлении искажений в бухгалтерской отчетности»;

· «Аудиторская выборка»;

· «Аудит оценочных значений в бухгалтерском учете»;

· «Применимость допущения непрерывности деятельности».

Похожие работы

... ведения этих видов учета. Заключение В представленной дипломной работе были подробно изучены общая характеристика механизма кредитования, основные виды и принципы, бухгалтерский учет и аудит кредитов, займов и средств целевого финансирования. Проведенное исследование позволяет сделать следующие выводы. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического ...

... обнаружены факты, из которых можно сделать вывод о достаточно высоком уровне системы внутреннего контроля ООО ПКФ «Тема». При аудите кредитов и займов не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по кредитам и займам, отраженных в бухгалтерской отчетности. Результаты проведенной ...

... статей бухгалтерской отчетности аудитор должен рассмотреть целый ряд аспектов по вопросам аудита кредитов и займов. Таблица 4.1. Критерии правильности статей бухгалтерской отчетности при аудите кредитов банка Права и обязанности Задолженность кредиторам является реальной и возникла в результате законных сделок. Все записи на счетах бухг. учета подтверждены оправдательными и учетными ...

... (просроченные кредиты; кредиты, срок погашения которых еще не наступил); - участию в расчете налогооблагаемой прибыли. Тщательно продуманный и хорошо поставленный аналитический учет кредитов и займов у экономического субъекта поможет в работе бухгалтеру данного предприятия и проверяющим лицам проверить правильность начисления процентов по этим кредитам. 1.4 Последовательность проведения ...

0 комментариев