Источники информации для проверки

Планирование аудиторской проверки

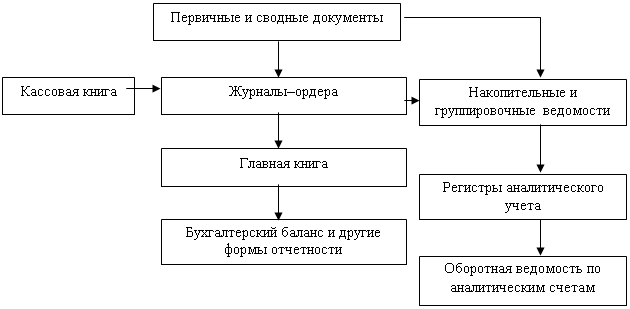

Проверка правильности отражения в учете хозяйственных операций

Планирование аудиторской проверки ОАО «Электроагрегат»

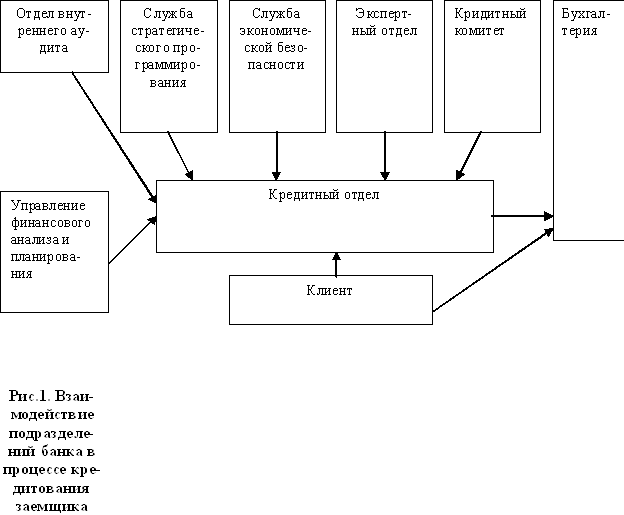

Аудиторская проверка учета кредитов и займов

ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

КРЕДИТОР имеет право требовать от Заемщика сведения и документы, подтверждающие целевое использование кредита

Навигация

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

Аудит кредитов и займов 2002 год

158214

знаков

44

таблицы

1

изображение

5. ФИНАНСОВЫЕ ВЛОЖЕНИЯ

| Наименование показателя | Код стр. | Долгосрочные | Краткосрочные | ||

| на начало года | на конец года | на начало года | на конец года | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Паи и акции других организаций | 510 | 7122 | 7255 | - | - |

| Облигации и другие долговые обязательства | 520 | 1327 | 1418 | - | - |

| Предоставленные займы | 530 | - | - | - | - |

| Прочие | 540 | - | - | 623 | 520 |

| Справочно: | |||||

| По рыночной стоимости облигации и другие ценные бумаги | 540 | - | - | - | - |

6. ЗАТРАТЫ, ПРОИЗВЕДЕННЫЕ ОРГАНИЗАЦИЕЙ

| Наименование показателя | Код стр. | За отчет. год | За пред. год |

| 1 | 2 | 3 | 4 |

| Материальные затраты | 610 | 1 475 291 | 1 018 841 |

| Затраты на оплату труда | 620 | 126 160 | 89 513 |

| Отчисления на социальные нужды | 630 | 50 798 | 34 500 |

| Амортизация основных средств | 640 | 22 131 | 21 842 |

| Прочие затраты | 650 | 66 654 | 52 191 |

| Итого по элементам затрат | 660 | 1 741 034 | 1 216 887 |

| Из общей суммы затрат отнесено на непроизводственные счета | 661 | + 51 422 | + 34 888 |

7. РАСШИФРОВКА ОТДЕЛЬНЫХ ПРИБЫЛЕЙ И УБЫТКОВ

| Наименование показателя | Код стр. | За отчетный год | За предыдущий год | ||

| прибыль | убыток | прибыль | Убыток | ||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Штрафы, пени и неустойки, признанные или по которым получены решения суда (арбитражного суда) об их взыскании | 710 | 252 | 135 | - | 203 |

| Прибыль (убыток) прошлых лет | 720 | - | - | - | - |

| Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств | 730 | - | 5 887 | - | 4 748 |

| Курсовые разницы по операциям в иностранной валюте | 740 | 5 923 | 196 | 2 853 | 3 402 |

| Списание дебит. и кредит. задолжен. | 750 | х | - | х | - |

| 760 | 562 | 3 642 | 7 043 | 15 321 | |

Похожие работы

... ведения этих видов учета. Заключение В представленной дипломной работе были подробно изучены общая характеристика механизма кредитования, основные виды и принципы, бухгалтерский учет и аудит кредитов, займов и средств целевого финансирования. Проведенное исследование позволяет сделать следующие выводы. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического ...

... обнаружены факты, из которых можно сделать вывод о достаточно высоком уровне системы внутреннего контроля ООО ПКФ «Тема». При аудите кредитов и займов не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по кредитам и займам, отраженных в бухгалтерской отчетности. Результаты проведенной ...

... статей бухгалтерской отчетности аудитор должен рассмотреть целый ряд аспектов по вопросам аудита кредитов и займов. Таблица 4.1. Критерии правильности статей бухгалтерской отчетности при аудите кредитов банка Права и обязанности Задолженность кредиторам является реальной и возникла в результате законных сделок. Все записи на счетах бухг. учета подтверждены оправдательными и учетными ...

... (просроченные кредиты; кредиты, срок погашения которых еще не наступил); - участию в расчете налогооблагаемой прибыли. Тщательно продуманный и хорошо поставленный аналитический учет кредитов и займов у экономического субъекта поможет в работе бухгалтеру данного предприятия и проверяющим лицам проверить правильность начисления процентов по этим кредитам. 1.4 Последовательность проведения ...

0 комментариев