Источники информации для проверки

Планирование аудиторской проверки

Проверка правильности отражения в учете хозяйственных операций

Планирование аудиторской проверки ОАО «Электроагрегат»

Аудиторская проверка учета кредитов и займов

ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

КРЕДИТОР имеет право требовать от Заемщика сведения и документы, подтверждающие целевое использование кредита

Навигация

Планирование аудиторской проверки

Аудит кредитов и займов 2002 год

158214

знаков

44

таблицы

1

изображение

1.2. Планирование аудиторской проверки

Планирование аудита является одним из важнейших процессов в осуществлении аудиторской проверки. Нормы, применяемые при этом, описаны в Правиле (стандарте) аудиторской деятельности «Планирование аудита» (одобрено Комиссией по аудиторской деятельности при Президенте РФ 25.12.1996 года, Протокол № 6).

Процесс планирования аудита заключается в следующем:

- Определении его стратегии и тактики;

- Составлении общего плана аудиторской проверки;

- Разработке аудиторской программы;

- Определении объема конкретных аудиторских процедур;

- Оценке объема аудиторской проверки.

В соответствии с указанным стандартом аудиторская фирма или аудитор, работающий самостоятельно в качестве предпринимателя, должны планировать аудит еще до написания письма-обязательства и заключения договора с экономическим субъектом о проведении аудита.

Качественное проведение аудиторской проверки невозможно без разработки общей стратегии дальнейшей работы и детального подхода, определения времени осуществления и объема аудиторских процедур. Объем планирования аудита всецело зависит от величины проверяемого предприятия, сложности данного аудита, предыдущего опыта аудиторской работы на данном предприятии и знания деятельности клиента.

Как показывает опыт, на планирование аудита приходится 5-10% времени, затраченного на проверку в целом, не являющуюся первой при работе с данным клиентом. В случаях, когда аудиторская проверка производится на предприятии и данной аудиторской фирмой впервые, затраченное на планирование время может составить до 20%. Это объясняется тем, что планирование аудита должно базироваться на знании деятельности клиента, тщательном изучении ее особенностей и условий окружающей клиента окружающей среды.

Следует отметить, что каждая аудиторская фирма или аудитор, работающий самостоятельно в качестве индивидуального предпринимателя, в соответствии с Правилом (стандартом) аудиторской деятельности «Планирование аудита» составляет собственный план и программу аудиторской проверки предприятия.

Последовательность аудиторской проверки кредитов и займов состоит из следующих этапов.

1. Инвентаризация остатков по полученным кредитам и займам.

2. Анализ.

2.1 Договоров с банком, договоров о займах.

2.2 Порядка кредитования и оформления кредитов.

2.2.1 Сроки и уплаченные проценты.

2.2.2 Проверка соблюдения законодательства

2.3 Соблюдение валютного законодательства

2.4 Наличие необходимых разрешений, лицензий.

3. Полнота полученных кредитов и займов.

3.1 Проверка целевого использования и проверка своевременности погашения

3.1.1 Отражение в учетных регистрах.

3.1.2 Отражение в отчетности.

Аудиторская проверка должна быть тщательно спланирована исходя из произведенной аудитором оценки надежности системы бухгалтерского учета и системы внутреннего контроля.

Цель данной аудиторской проверки – получить достаточные доказательства достоверности показателей отчетности, отражающих задолженность организации по полученным заемным средствам.

1.3. Методы получения аудиторских доказательств

Для того чтобы сделать обоснованные выводы о правильности отражения в бухгалтерском учете хозяйственных операций, связанных с получением кредита, аудитору следует собрать аудиторские доказательства.

Согласно п. 2.3 Правила (стандарта) аудиторской деятельности «Аудиторские доказательства» аудиторские доказательства могут быть внутренними, внешними и смешанными.

Внутренние аудиторские доказательства включают информацию, полученную от экономического субъекта в письменном или устном виде.

Внешние аудиторские доказательства формируются из информации, полученной от третьей стороны в письменном виде (обычно по письменному запросу аудиторской организации).

Смешанные аудиторские доказательства вбирают информацию, полученную от экономического субъекта в письменном или устном виде и подтвержденную третьей стороной в письменном виде.

Наибольшую ценность и достоверность для аудиторской организации представляют внешние доказательства.

Все собранные доказательства отражаются аудитором в его рабочих документах, составленных в виде записей об изучении и оценке постановки бухгалтерского учета и организации внутреннего контроля, а также бланков, таблиц и протоколов, отражающих планирование, выполнение и изложение результатов аудиторских процедур. Данные полученных доказательств используются при составлении аудиторского заключения и отчета руководству проверяемого экономического субъекта по результатам аудита.

Доказательства, которые получены аудитором самостоятельно в процессе исследования хозяйственных операций, связанных с получением кредита, являются наиболее ценными.Определение достаточности аудиторских доказательств зависит от следующих факторов:

· степени аудиторского риска, т.е вероятности принятия неверного решения аудиторской организацией;

· наличия свидетельства от независимого источника (третьих лиц) как более достоверного, чем полученное непосредственно от сотрудников экономического субъекта;

· получение аудиторского доказательства на основе данных системы внутреннего контроля, которое является тем более достоверным, чем лучше состояние системы внутреннего контроля;

· получение информации в результате самостоятельного анализа или проверки аудиторской организации как более достоверной, чем сведения, полученные от других лиц;

· получение аудиторских доказательств в форме документов и письменных показаний как более достоверных, чем показания в устной форме;

· возможности сопоставления выводов, сделанных в результате использования доказательств, полученных из различных источников.

Аудиторский риск уменьшается, если аудитор использует доказательства, полученные из различных источников и разные по форме представления. Если доказательства, полученные из одного источника, противоречат доказательствам, полученным из другого источника, то аудитору необходимо использовать дополнительные аудиторские процедуры, чтобы разрешить возникшие противоречия и быть уверенным в достоверности собранных доказательств и обоснованности полученных выводов.

Наиболее распространенные способы получения аудиторских доказательств при аудите кредитов и займов:

- проверка арифметических расчетов клиента;

- инвентаризация;

- проверка правил учета отдельных хозяйственных операций;

- подтверждение;

- устный опрос персонала, руководства экономического субъекта независимой стороны;

- проверка документов;

- прослеживание;

- аналитические процедуры.

Проверка арифметических расчетов (пересчет) клиента заключается в проверке арифметической точности источников документов и бухгалтерских записей и в выполнении независимых подсчетов.Пересчет, как правило, осуществляется выборочно. При проведении аудиторской выборки аудиторские организации обязаны следовать требованиям, установленным Правилом (стандартом) аудиторской деятельности «Аудиторская выборка» (одобрено Комиссией по аудиторской деятельности при Президенте РФ 25.12.96 Протокол № 6). Аудиторская организация может осуществлять проверку с использованием ЭВМ, если экономический субъект ведет бухгалтерский учет с применением компьютерных средств.

Инвентаризация – прием, который позволяет получить точную информацию о наличии имущества экономического субъекта, ориентировочную информацию о состоянии и стоимости такого имущества. Инвентаризации подлежат имущество клиента и его финансовые обязательства.

В ходе аудиторской проверки аудиторы могут наблюдать за процессом проведения инвентаризации. Это может помочь аудиторской организации правильно оценить надежность системы бухгалтерского учета и действенность системы внутреннего контроля. Если она оценит надежность системы внутреннего контроля в целом или надежность отдельных средств контроля как высокую, то она вправе разумным образом снизить количество элементов учета, проверяемых в ходе аудиторской выборки.

До начала проведения инвентаризации экономическим субъектом аудиторская организация обязана :

· выяснить, как часто проводилась инвентаризация имущества и финансовых обязательств;

· проверить бухгалтерскую документацию по ранее проводившимся экономическим субъектом инвентаризации.

В процессе проверки аудитор знакомится с инвентаризационными описями и актами инвентаризации, в которых в процессе проведения инвентаризации фиксируются сведения о фактическом наличии имущества и финансовых обязательств.

В ходе планирования проверки по кредитам аудитор обращает особое внимание на следующие моменты:

- проводилась ли инвентаризация расчетов с банком;

- имеет ли место расхождения между кредиторской задолженностью банку (банкам) по полученным ссудам, отраженной в учете и фактически имевшей место;

- как были оформлены бухгалтерские записи по приведению задолженности к фактически имевшей место (если в ходе инвентаризации были выявлены расхождения).

Проверка соблюдения правил учета отдельных хозяйственных операций позволяет аудиторской организации осуществлять контроль за учетными работами, выполняемыми бухгалтерией.

Полученная информация считается достоверной только в том случае, если она появилась непосредственно в момент исследования этих операций.

Получение аудиторских доказательств способом проверки документов заключается в том, что аудитор должен убедиться в реальности определенного документа. Для этого рекомендуется выбрать определенные записи в бухгалтерском учете и проследить отражение операции в учете вплоть до того первичного документа, который должен подтверждать реальность и целесообразность выполнения данной операции.

Указанный способ является наиболее применимым в практике аудита, так как каждая хозяйственная операция должна быть подтверждена определенным документом, а в каждом документы должны быть заполнены все реквизиты.

При проверке кредитов и займов тщательной проверке подвергаются:

· внешняя документальная информация – мемориальные ордера и выписки банка;

· одновременно внешняя и внутренняя документальная информация – кредитные договоры и дополнительные соглашения к ним;

· внутренняя документальная информация – журналы-ордера по учету заемных средств, бухгалтерские справки с расчетами сумм процентов и бухгалтерскими корреспонденциями счетов, бух. отчетность и др.

Вопросы, которые необходимо задать аудитору руководству экономического субъекта в момент планирования программы по проведению аудита кредитов и займов.

| № | Вопрос | Вариант ответа | Информация или документ, который следует запросить | Назначаемая аудиторская процедура |

| 1 | Предприятие получило кредит только в одном банке | Да Нет | «Кредит 2.1.1» | |

| 2 | Предприятие получило деньги путем зачисления на расчетный счет | Да Нет | ||

| 3 | Превышение банковских процентов сверх установленных норм относили на себестоимость | Да Нет | «Кредит 5.1.1» | |

| 4 | Производилась корректировка прибыли для целей налогообложения на сумму превышения процентов сверх ставки рефинансирования | Да Нет | Расчет «Справка о порядке определения данных, отражаемых по строке 1 «Расчета налога от фактической прибыли» | «Кредит 5.1.1» |

| 5 | Проценты по долгосрочным кредитам выплачивались после введения объектов основных средств в эксплуатацию | Да Нет | Акт о введение объектов основных средств в эксплуатацию | «Кредит 3.1.1» |

| 6 | Все ли кредиты были израсходованы на цели, для которых были получены | Да Нет | «Кредит 2.2.1» | |

| 7 | Проценты по просроченным кредитам относят за счет собственных средств предприятия | Да Нет | «Кредит 2.4.1» | |

| 8 | Проценты по кредитам, полученным не в банке относят за счет собственных средств предприятия | Да Нет | «Кредит 2.2.1» | |

| 9 | В кредитных договорах было предусмотрено изменение ставки рефинансирования | Да Нет | «Кредит 5.1.1» | |

| 10 | Получило ли предприятие льготу по налогу на прибыль на финансирование капитальных вложений с учетом процентов за кредит | Да Нет | «Расчет налога на прибыль» | «Кредит 4.1.1» |

· «Кредит 2.1.1.» – Проверка обоснованности включения процентов по кредитам в себестоимость продукции (работ, услуг) в зависимости от источника получения кредита.

· «Кредит 5.1.1.» – Проверка правильности и полноты выполнения корректировки прибыли для целей налогообложения.

· «Кредит 3.1.1.» - Проверка правильности включения % по кредитам в стоимость имущества в зависимости от даты принятия имущества к учету.

· «Кредит 2.4.1.» – Проверка правильности отражения в учете % по просроченным кредитам.

· «Кредит 2.2.1.» – Проверка фактического соблюдения целевого назначения кредита.

· «Кредит 4.1.1.» – Проверка правильности применения льготы по налогу на прибыль, связанной с финансированием капитальных вложений.

Глава II. Аудиторская проверка учета кредитов и займовПриступая к проверке данного участка, аудитор должен знать основные различия между договорами кредита и договорами займа.

| ВЫДАЮТ | |

| Банки и банковские организации Обязательное условие – наличие лицензии (ст. 819 ГК РФ) | Любые физические или юридические лица (не банки), лицензия не требуется (ст. 808 ГК РФ) |

| ФОРМА СДЕЛКИ | |

| Только письменная (ст. 820 ГК РФ) | Письменная, если договор между юридическими лицами (ст. 808 ГК РФ) Если договор между физическими лицами, то возможна устная форма сделки |

| ПРЕДМЕТ ДОГОВОРА | |

| Только денежные средства (ст.819 ГК РФ) | Деньги и другие вещи, определенные родовыми признаками (ст. 807 ГК РФ) |

| ПЛАТНОСТЬ | |

| Обязательно предусматриваются проценты (ст. 819 ГК РФ) | Могут быть беспроцентными (ст. 809 ГК РФ) |

2.1. Аудиторская проверка учета кредитов

Привлечение кредитов банков является дополнительным источником финансирования коммерческой деятельности организаций. Кредитные взаимоотношения организаций с банками строятся на основе кредитных договоров, которые определяют взаимные обязательства и ответственность сторон.

При проверке аудитор выясняет, имеются ли в наличии кредитные договоры, отвечают ли они нормам ГК РФ.

Согласно статье 819 Гражданского кодекса Российской Федерации по кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты по ней.

Таким образом, сфера применения кредитного договора ограниченна:

Во-первых, кредиторами по такому договору могут выступать только банки и другие кредитные организации, имеющие соответствующие лицензии Банка России согласно главе 2 Закона №395-1;

Во-вторых, кредитный договор может устанавливать лишь сугубо денежное обязательство.

Кредитные отношения оформляются кредитным договором, в рамках одного кредитного договора они реализуются через один текущий счет заемщика в одном уполномоченном банке России.

Кредиты могут выдаваться российскими банками в валюте Российской Федерации и в иностранной валюте. Право на выдачу кредитов в иностранной валюте российским организациям, предоставлено уполномоченным банкам, имеющим лицензию Банка России на осуществление операций в иностранной валюте.

Согласно пункту 1.4. Положения о порядке привлечения и погашения резидентами Российской Федерации финансовых кредитов и займов в иностранной валюте от нерезидентов на срок свыше 180 дней кредитные операции между кредитором – нерезидентом и заемщиком могут осуществляться в регистрационном или разрешительном порядке в зависимости от условий привлечения кредита и положений кредитного договора.

Согласно п. 4 инструкции Банка России от 29.06.92 г. № 7 «О порядке обязательной продажи предприятиями, объединениями, организациями части валютной выручки через уполномоченные банки и проведение операций на внутреннем валютном рынке Российской Федерации» поступления в иностранной валюте в виде привлеченных кредитов не подлежат обязательной продаже и в полном объеме зачисляются на текущий валютный счет.

Расчеты по кредитам и займам, полученным как от нерезидентов, так и от российских уполномоченных банков в иностранной валюте, осуществляются резидентами с текущих валютных счетов и не могут производиться с транзитных валютных счетов.

Все операции, связанные с выдачей и погашением кредитов, регулируются правилами банков и кредитными договорами между предприятием – заемщиком и банком на договорной основе. Анализируя договоры, аудитор устанавливает, предусматривается ли в них:

· цель кредитования;

· сроки кредита;

· порядок и условия выдачи и погашения кредита;

· форма обеспечения обязательств;

· процентные ставки, порядок и сроки уплаты процентов;

· обязательства, права и ответственность сторон по выдаче и погашению кредита;

· перечень документов и периодичность их представления банку;

· другие условия.

Кредитный договор на получение валютного кредита рекомендуется составлять по определенной структуре, которая содержит развернутые данные о валютном кредите:

· общий объем кредита и объем каждого транша;

· график привлечения кредита с поквартальной разбивкой;

· размер процентной ставки по кредиту;

· условия досрочного расторжения кредитного договора;

· целевое назначение кредита;

· сборы, комиссионные, связанные с привлечением кредита;

· график платежей по погашению задолженности с поквартальной разбивкой;

· проценты по просроченным платежам в счет погашения кредита;

· расходы, связанные с изменением условий кредитного договора;

· гарантийные обязательства;

· порядок разрешения споров;

· приложения к кредитному договору, являющиеся его неотъемлемой частью.

При проверке в целях последующего валютного контроля необходимо установить, на какие цели использованы заемные средства, полученные на срок свыше 180 дней, соответствуют ли эти цели условиям договора. В случае использования этих заемных средств на иные цели, нежели предусмотрено в кредитном договоре, с заемщика взыскивается штраф в размере кредитной операции.

Аудитор уточняет, используются ли кредиты и займы по целевому назначению или нет, как погашалась задолженность по кредитам (в виде денежных средств, путем передачи векселя, взаимозачетом). Полноту и своевременность погашения кредитов аудитор проверяет по выпискам банка.

При заполнении отчетности, когда до погашения долгосрочного кредита по счету 67 срок составляет менее 12 месяцев, непогашенный остаток, согласно пункту 6 ПБУ 15/01, организация может перевести в краткосрочную в тот момент, когда по условиям договора до возврата основного долга останется 365 дней. Правда, возможность такого перевода должна быть предусмотрена в учетной политике организации.

Аудитор проверяет, имеются ли просроченные задолженности по кредитам, устанавливает причины несвоевременного возврата и какие меры предпринимаются для их погашения. При этом при наличии просроченной задолженности по банковским ссудам необходимо определить, как повышались процентные ставки за кредиты, так как это имеет отрицательное влияние на доходы организации.

Анализируя дебетовые обороты по счетам 66 «Расчеты по краткосрочным кредитам и займам» или 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами 51 «Расчетный счет», 52 «Валютный счет» и другими, аудитор проверяет своевременность погашения полученных кредитов.

На практике аудитор сталкивается с фактами их пролонгирования, причем некоторых из них неоднократно. В таких случаях должно быть высказано мнение о возможности их своевременного погашения и размерах убытков организации в связи с переносом сроков погашения кредитов.

Аудитору следует обратить внимание на вопросы обеспеченности кредита. Основными видами кредитного обеспечения являются: поручительство, гарантия, залог ценных бумаг, товаров и другого имущества. Договоры о залоге достаточно распространены. При этом необходимо проверить: реальность договора о залоге, не составлен ли он формально, насколько конкретизированы в нем предметы залога.

Для погашения кредитов используются денежные средства с расчетного и валютного счетов, а также ценные бумаги.

Аудитор проверяет, на каких счетах отражались или за счет каких источников покрывались суммы процентов за пользование кредитами – за счет финансовых результатов или за счет других источников.

При проверке уплаты процентов может быть выявлено, что они включены в себестоимость. В целом это не исказит финансовый результат, однако может привести к отступлению от методологии, что, в свою очередь, исказит структуру формирования прибыли, отраженной в отчете о прибылях и убытках, а в случае существенности таких сумм – показатели статьи «Проценты уплаченные».

Для выявления этого вида нарушений и получения достаточных аудиторских доказательств целесообразно использовать такие методы, как проверка документов и проверка арифметических расчетов суммы процентов за кредит. В качестве источников информации следует использовать кредитные договоры, регистры аналитического учета и бухгалтерские справки по расчетам и отражению процентов.

На практике имеют место случаи, когда в организациях допускаются ошибки в оценке имущества, приобретаемого за счет заемных средств.

Нарушения принципов оценки, которые могут быть выявлены аудитором, происходят, когда в стоимость приобретения внеоборотных активов (объектов основных средств, нематериальных активов) включаются проценты за кредиты, полученные на финансирование капитальных вложений, после принятия этих объектов к учету.

Нормативными документами при осуществлении капитальных вложений допускается включение процентов за кредиты в первоначальную стоимость в случае их начисления и оплаты до принятия объектов к учету, а после принятия объекта к учету изменение первоначальной стоимости не производится.

По пересекающимся процедурам с проверкой расчетов с бюджетом в рамках проверки кредитов и займов производится обоснование суммы льготы по налогу на прибыль на финансирование капитальных вложений, аудитор должен проверить, пользовалось ли предприятие указанной льготой, если основные средства приобретались за счет кредитов.

При этом могут быть выявлены следующие нарушения:

- льгота была применена за счет кредитов, полученных не в банке;

- в льготу включены проценты по кредитам начисленные, но не уплаченные в отчетном периоде. Согласно налоговому законодательству при исчислении суммы льготы по налогу на прибыль могут быть учтены только фактически произведенные затраты и расходы. Льгота на погашение кредитов банков, полученных и использованных на финансирование капитальных вложений, предоставляется по мере их погашения в пределах сумм, направленных на капитальные вложения, т.е. для исчисления суммы льготы могут быть приняты только фактически уплаченные банку проценты;

- повторное включение процентов в случае, когда проценты уже были предварительно учтены в составе капитальных вложений;

- в льготу включены проценты за кредиты, средства которых были израсходованы на приобретение нематериальных активов или ценных бумаг. Согласно налоговому законодательству при предоставлении льготы на финансирование капитальных вложений производственного назначения затраты, связанные с приобретением и созданием активов нематериального характера, не учитывается.

До 01 января 2002 года несоблюдение принципов формирования финансовых результатов для целей налогообложения также связано с проверкой расчетов с бюджетом. При этом аудиторы часто сталкиваются с тем, что организации не корректируют прибыль для целей налогообложения на сумму процентов за кредиты, связанных с текущей деятельностью, сверх учетной ставки ЦБ РФ, увеличенной на три пункта. Аналогичным нарушением являются случаи, когда проценты относят сверх установленной ставки на себестоимость, если кредиты получены в иностранной валюте, а также отсутствуют корректировки по тем же основаниям, если кредитным договором предусмотрено изменение учетной ставки.

Ошибки в отражении процентов оказывают влияние на формирование финансовых результатов. Аудитор может выявить факты, которые за счет собственных источников списаны:

· проценты за кредит, превышающие учетную ставку ЦБ РФ в случае ее снижения (если договором не предусмотрено изменение процентов);

· проценты сверх учетной ставки, увеличенной на три пункта, по кредитам, полученным на текущую деятельность, и проценты по превышению установленной ставки по валютным кредитам.

Таким образом, проверяя кредитные договоры, аудитор должен обратить внимание на:

· размер ставки процентов по кредиту;

· как соотносится ставка рефинансирования ЦБ РФ;

· предусмотрено ли изменение ставки процентов по кредитному договору в зависимости от изменения ставки рефинансирования ЦБ РФ.

Это особенно важно, потому что в соответствии с Положением о составе затрат, действовавшим до 01 января 2002 года, вновь устанавливаемая ставка по кредитам ЦБ РФ распространяется на вновь заключаемые и пролонгируемые договоры, а также на ранее заключенные договоры, в которых предусмотрено изменение учетной ставки. Данное правило не распространяется на кредиты, полученные на финансирование капитальных вложений.

На практике встречаются ситуации, когда организации при снижении учетной ставки ЦБ РФ ниже ставки процентов по кредитному договору сумму процентов, превышающую вновь установленную ставку ЦБ РФ, относят за счет собственных источников, списывая указанные проценты за счет собственных источников. При этом организация нарушает принципы формирования финансовых результатов своей деятельности.

Порядок отражения в бухгалтерском учете операций по кредитам, полученным в иностранной валюте, аналогичен порядку отражения операций по рублевым кредитам. Но при проверке таких кредитов аудитору следует учитывать особенности их получения, поскольку они относятся к валютным операциям, в частности, то, что поступление валютных средств от нерезидентов в виде привлеченных кредитов не подлежит обязательной продаже. При этом необходимо также проверить правильность определения и отражения курсовых разниц по кредитам, полученным в валюте.

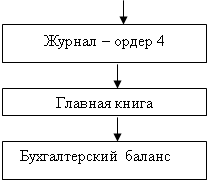

В ПБУ 15/01 указано, что задолженность по кредитам и займам, полученным в иностранной валюте, заемщик должен учитывать в рублях по курсу ЦБ РФ, который действовал на дату предоставления займа или кредита. Правда, случается, что задолженность выражена в условных единицах, курс которых не установлен ЦБ РФ. Тогда задолженность оценивается по курсу, определенному соглашением между заемщиком и заимодавцем. Аудитор проверяет правильность применения плана счетов по видам кредитов, как организован синтетический и аналитический учет по этим счетам, соответствуют ли данные аналитического учета данным синтетического учета, Главной книге, соответствуют ли остатки в этих регистрах остаткам на соответствующих счетах в балансе организации.

2.2. Аудиторская проверка учета займов

Кроме кредитов банков организации используют другие возможности привлечения заемных средств путем получения кредитов от заимодавцев – не банков (займов), реализации (выпуска) ценных бумаг (облигаций), выдачи финансовых векселей. Однако займы организации в виде финансовых векселей возможны только для ограниченного круга инвесторов.

Методика проведения аудита операций по займам в основном не отличается от проверок операций по кредитам. Аудитор должен убедиться в правильности составления и заключения договора займа. Аудитор должен убедиться в правильности составления и заключения договора займа. По сравнению с кредитным договором он имеет упрощенное оформление, так как ст. 808 ГК РФ определены два случая, когда договор займа должен быть заключен в простой письменной форме:

- если в качестве заимодавца и заемщика выступают физические лица и сумма договора не менее чем в 10 раз превышает установленный законом МРОТ;

- если заимодавцем является юридическое лицо независимо от суммы.

Для организации отсутствие договора в письменной форме может иметь негативные последствия (например, при возникновении споров по вопросам размера процентов за пользование займом, порядка и сроков возврата займа; даже при отсутствии разногласий между сторонами налоговые органы предъявляют претензии, связанные с отсутствием договора как документа, подтверждающего факт совершения операций по договору займа).

Организации могут получать займы от других юридических лиц (кроме банков). В бухгалтерском учете займы, как и кредиты, подразделяются на краткосрочные (выдаваемые на срок до одного года) и долгосрочные (выдаваемые на срок более одного года).

Договоры займа часто включают требования к заемщику о соблюдении определенных условий. К таким условиям, в частности, могут относиться:

- уровень собственных оборотных средств и доходов;

- предоставление кредитору периодической информации.

Некоторые договоры займа содержат оговорки, касающиеся невыполнения обязательств, в результате которых может произойти ускорение права кредитора на оплату из-за предшествующей неуплаты по обязательствам или нарушения других договоренностей. Нарушения соглашений или условий обычно влекут за собой требование к заемщику классифицировать долговое обязательство как краткосрочное, если от этого требования не откажется кредитор. Аудитор должен проверять, соответствуют ли такие договоры действовавшим в течение истекшего года и на первое число нового года.

Необходимо проверить законность и обоснованность полученных займов.

Договор займа является реальным, т.е. он считается заключенным с момента передачи денег или других вещей. Момент передачи денег или других вещей является датой отражения хозяйственных операций в бухгалтерском учете у заимодавца и заемщика. Если у аудитора возникнут сомнения в реальности данного договора, то в этом случае целесообразно сделать запрос в организацию, предоставившую заем, с целью подтверждения задолженности по выданному займу, согласования суммы долга и сроков погашения. Если выяснится, что у организации, предоставившей заем, данная сумма в учете не числится, то после сверки расчетов у организации, получившей кредит, она должна быть отражена как выручка с начислением всех необходимых налогов.

Если организация с периодичностью раз в шесть месяцев заключает договор займа с организацией, с которой, кроме этих договоров, существуют различные договорные отношения, например, по договору аренды, производится перепродажа коммунальных услуг, а также оказываются другие услуги, то в такой ситуации у организации возникает риск взыскания налоговыми органами НДС с сумм, полученных по договорам займа, т.е. исходя из названной налоговой нормы в случае установления связи между организациями по расчетам за товары, работы и услуги, полученные суммы не будут рассматриваться как заем.

Согласно ст. 807 ГК РФ по договору займа заимодавец передает в собственность заемщику деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу сумму займа или ровное количество полученных им вещей того же рода и качества. Заимодавец имеет право на получение с заемщика процентов на сумму займа в размере и в порядке, определенных договором. В связи с тем что расчеты в РФ производятся только в рублях, получение займов в иностранной валюте от организаций – резидентов, не являющихся банковскими учреждениями, запрещено. В отношении займов полученных от нерезидентов – небанковских организаций полученных в иностранной валюте применяются одни и те же нормы валютного законодательства.

Объектом займа являются потребляемые вещи (товары, материалы и др.), поэтому возврату подлежат не те вещи, которые были переданы, а другие – определяемые лишь общими родовыми признаками с теми вещами, которые были переданы. По договору займа вещи передаются заемщику в собственность. При передаче вещей от заимодавца к заемщику у первого для целей налогообложения возникают обороты по реализации, а при возврате оборот по реализации возникает у заемщика. Полученные в виде займа денежные средства НДС не облагаются, если их получение не связано с оплатой товаров (работ, услуг).

Аудитор уточняет, в какой форме был взят заем – о форме денег или вещи. На практике встречаются случаи, когда по условиям договора (особенно долгосрочного) организация получает деньги, а по истечении определенного времени возвращает заем имуществом или ценными бумагами, что без изменения условий договора не допускается.

При проверке операций погашения займов внимание уделяется погашению займов путем реализации ценных бумаг по ценам, превышающим их номинальную стоимость, а также проверке учета займа под выданный вексель; отражению в учете курсовых разниц по предоставленным валютным займам и займов по направлениям их использования.

Аудитор устанавливает правильность отражения в учете принимающихся к уплате процентов за пользование займов.

Договор займа в отличие от кредитного договора, который всегда является платным, может быть как возмездным (с уплатой процентов), так и безвозмездным.

Источник уплаты процентов теперь не зависит от того, от кого получен заем, для каких целей он предназначен, так как ПБУ 10/99 «Расходы организации» установлен общий порядок списания расходов по выплате процентов по кредитам, и по займам.

При проверке операций, связанных с возвратом займа, аудитор должен руководствоваться ст. 809 ГК РФ, которой установлено, что, если в договоре отсутствуют условия о размере процентов, то их размер определяется существующей в месте нахождения заимодавца ставкой банковского процента на день уплаты заемщиком суммы долга или его соответствующей части. Проценты по займу не начисляются лишь в случаях, когда это прямо оговорено в договоре (беспроцентный заем) или в качестве займа заемщику передаются не деньги, а другие вещи. Иногда вопрос о привлечении заемных средств решается с помощью заключения договора займа с физическим лицом. У организации – заемщика порядок отражения получения и погашения займа и процентов по нему будет аналогичен порядку отражения полученных займов от юридических лиц. Однако в этом случае аудитору следует проверить, был ли удержан подоходный налог с сумм процентов, выплаченных физическому лицу по договору займа.

Если проценты по договору займа получены лицом, работающим в данной организации, то удержание подоходного налога должно быть осуществлено бухгалтерией этой организации.

Когда в договорах займа сумма выражена в условных единицах, подлежащая уплате сумма в рублях определяется по официальному курсу соответствующей валюты или в условных денежных единицах на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон. В бухгалтерском учете суммовые разницы учитываются на счете 99 «Прибыли и убытки» как доходы и расходы, непосредственно не связанные с производством и реализацией продукции, и отражаются в отчете о прибылях и убытках по статьям «Внереализационные доходы и расходы».

Таким образом, на наличие риска ошибок по полученным кредитам и займам оказывают влияние следующие факторы:

· отсутствие документов, оформляющих кредитные отношения;

· включение процентов по кредитам и займам в себестоимость продукции (работ, услуг);

· нарушение принципов оценки имущества;

· неправильное применение льготы по налогу на прибыль на финансирование капитальных вложений, произведенных за счет кредитов;

· нарушение принципов формирования финансовых результатов.

Подводя итоги, аудитор делает выводы о способности организации продолжать свою деятельность в будущем, т.е. определяет, как в организации соблюдается принцип действующего предприятия, по этому разделу проверки могут быть:

· наличие кредитов и займов, превышающих договорные пределы;

· непогашение кредитов и займов;

· неуплата процентов;

· соотношение основного и заемного капитала.

Если заемные средства превышают величину капитала, то организация существует только за счет займов. Если ситуация обратная, то проценты по долгам низкие, следовательно, у организации достаточно прибыли для того, чтобы рассчитаться с акционерами и выплатить дивиденды.

При проведении аудиторской проверки аудитору следует обратить особое внимание на то, что с 01.01.2002 г. вступила в силу 25 глава НК РФ, которая регулирует особенности отнесения процентов по полученным заемным средствам к расходам, включаемым в себестоимость продукции (работ, услуг) для целей определения базы для уплаты налога на прибыль.

Под долговыми обязательствами понимаются кредиты, товарные и коммерческие кредиты, займы или иные заимствования независимо от формы их оформления.

При этом расходом для определения базы для уплаты налога на прибыль признаются проценты, начисленные по долговому обязательству любого вида при условии, что размер начисленных налогоплательщиком по долговому обязательству процентов существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же отчетном периоде на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаются долговые обязательства, выданные в той же валюте на те же сроки под аналогичные по качеству обеспечения и попадающие в ту же группу кредитного риска.

При определении среднего уровня процентов по межбанковским кредитам принимается во внимание информация только о межбанковских кредитах.

При этом существенным отклонением размера начисленных процентов по долговому обязательству считается отклонение более чем на 20% в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по долговому обязательству, выданному в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств, выданных в том же квартале на сопоставимых условиях, предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБ РФ, увеличенной в 1,1 раза, - при оформлении долгового обязательства в рублях, и на 15 процентов - по кредитам в иностранной валюте.

Если размер непогашенных налогоплательщиком - российской организацией долговых обязательств, предоставленных иностранной организацией, более чем в 3 раза (для кредитных организаций и организаций, занимающихся лизинговой деятельностью, - более чем в 12,5) превышает разницу между суммой его активов и величиной обязательств (далее для целей настоящего пункта - собственный капитал) на последний день каждого отчетного (налогового) периода, то при определении предельного размера процентов, подлежащих включению в состав расходов, применяются следующие правила.

При определении собственного капитала в расчет не принимаются долговые обязательства в виде задолженности по налогам и сборам, включая текущую задолженность по уплате налогов и сборов, суммы отсрочек, рассрочек, налогового кредита и инвестиционного налогового кредита.

Если налогоплательщик - российская организация имеет непогашенную задолженность по долговому обязательству перед иностранной организацией, прямо или косвенно владеющей более 20 процентами уставного (складочного) капитала (фонда) этой российской организации (далее в настоящей статье - контролируемая задолженность), то налогоплательщик обязан на последний день каждого отчетного (налогового) периода исчислять предельную величину признаваемых расходом процентов по контролируемой задолженности путем деления величины процентов, начисленных налогоплательщиком в каждом отчетном (налоговом) периоде по контролируемой задолженности, на величину коэффициента капитализации, рассчитываемого на последнюю отчетную дату соответствующего отчетного (налогового) периода.

При этом коэффициент капитализации определяется путем деления величины соответствующей непогашенной контролируемой задолженности на величину собственного капитала, соответствующую доле прямого или косвенного участия этой иностранной организации в уставном (складочном) капитале (фонде) российской организации, и деления полученного результата на три (для кредитных организаций и организаций, занимающихся лизинговой деятельностью, - на двенадцать с половиной).

Похожие работы

... ведения этих видов учета. Заключение В представленной дипломной работе были подробно изучены общая характеристика механизма кредитования, основные виды и принципы, бухгалтерский учет и аудит кредитов, займов и средств целевого финансирования. Проведенное исследование позволяет сделать следующие выводы. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического ...

... обнаружены факты, из которых можно сделать вывод о достаточно высоком уровне системы внутреннего контроля ООО ПКФ «Тема». При аудите кредитов и займов не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по кредитам и займам, отраженных в бухгалтерской отчетности. Результаты проведенной ...

... статей бухгалтерской отчетности аудитор должен рассмотреть целый ряд аспектов по вопросам аудита кредитов и займов. Таблица 4.1. Критерии правильности статей бухгалтерской отчетности при аудите кредитов банка Права и обязанности Задолженность кредиторам является реальной и возникла в результате законных сделок. Все записи на счетах бухг. учета подтверждены оправдательными и учетными ...

... (просроченные кредиты; кредиты, срок погашения которых еще не наступил); - участию в расчете налогооблагаемой прибыли. Тщательно продуманный и хорошо поставленный аналитический учет кредитов и займов у экономического субъекта поможет в работе бухгалтеру данного предприятия и проверяющим лицам проверить правильность начисления процентов по этим кредитам. 1.4 Последовательность проведения ...

0 комментариев