Источники информации для проверки

Планирование аудиторской проверки

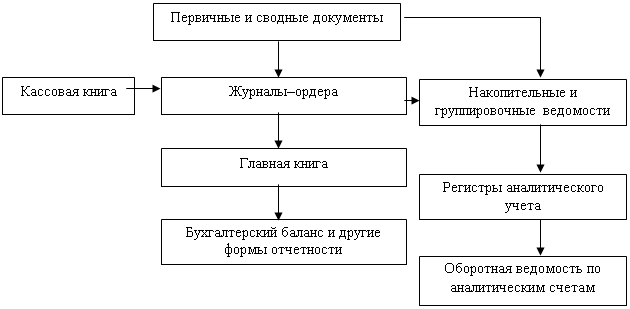

Проверка правильности отражения в учете хозяйственных операций

Планирование аудиторской проверки ОАО «Электроагрегат»

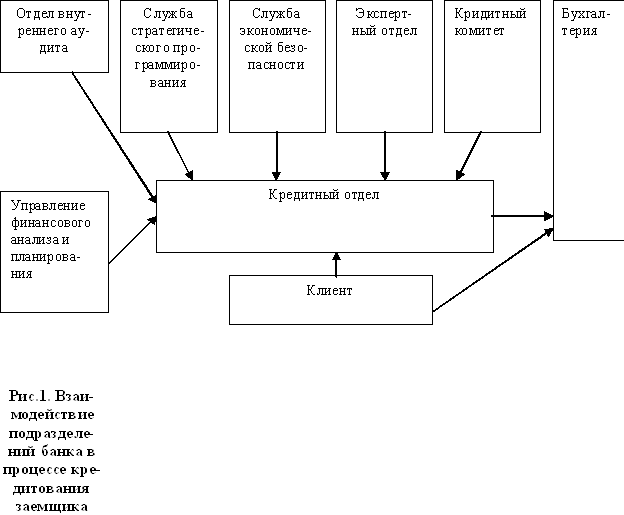

Аудиторская проверка учета кредитов и займов

ДВИЖЕНИЕ ЗАЕМНЫХ СРЕДСТВ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

АМОРТИЗИРУЕМОЕ ИМУЩЕСТВО

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

ФИНАНСОВЫЕ ВЛОЖЕНИЯ

СОЦИАЛЬНЫЕ ПОКАЗАТЕЛИ

КРЕДИТОР имеет право требовать от Заемщика сведения и документы, подтверждающие целевое использование кредита

Навигация

ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

Аудит кредитов и займов 2002 год

158214

знаков

44

таблицы

1

изображение

4. ДВИЖЕНИЕ СРЕДСТВ ФИНАНСИРОВАНИЯ ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ И ФИНАНСОВЫХ ВЛОЖЕНИЙ

| Наименование показателя | Код стр. | Остаток на начало года | Начислено (образовано) | Использовано | Остаток на конец года |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Собственные средства организации - всего | 410 | - | 98 015 | 98015 | - |

| в том числе: | - | 69 975 | 69 975 | - | |

| амортизация основных средств | 411 | - | 28 040 | 28 040 | - |

| амортизация нематериальных активов | 412 | - | - | - | - |

| прибыль, остающаяся в распоряжении организации (фонд накопления) | 413 | - | - | - | - |

| прочие | 414 | - | - | - | - |

| Привлеченные средства - всего | 420 | - | - | - | - |

| в том числе: | - | - | - | - | |

| кредиты банков | 421 | - | - | - | - |

| заемные средства других организаций | 422 | - | - | - | - |

| долевое участие в строительстве | 423 | - | - | - | - |

| из бюджета | 424 | - | - | - | - |

| из внебюджетных фондов | 425 | - | - | - | - |

| прочие | 426 | - | - | - | - |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Всего собственных и привлеченных средств (сумма строк 410 и 420) | 430 | - | 98 015 | 98 015 | - |

| Справочно: | |||||

| Незавершенное строительство | 440 | 184 523 | 98 015 | 40 650 | 2 418 |

| Инвестиции в дочерние общества | 450 | 7 014 | 104 | - | 7 118 |

| Инвестиции в зависимые общества | 460 | 108 | 29 | - | 137 |

Похожие работы

... ведения этих видов учета. Заключение В представленной дипломной работе были подробно изучены общая характеристика механизма кредитования, основные виды и принципы, бухгалтерский учет и аудит кредитов, займов и средств целевого финансирования. Проведенное исследование позволяет сделать следующие выводы. Кредит выступает опорой современной экономики, неотъемлемым элементом экономического ...

... обнаружены факты, из которых можно сделать вывод о достаточно высоком уровне системы внутреннего контроля ООО ПКФ «Тема». При аудите кредитов и займов не были обнаружены никакие серьезные нарушения установленного порядка ведения бухгалтерского учета, которые могли бы существенно повлиять на достоверность данных по кредитам и займам, отраженных в бухгалтерской отчетности. Результаты проведенной ...

... статей бухгалтерской отчетности аудитор должен рассмотреть целый ряд аспектов по вопросам аудита кредитов и займов. Таблица 4.1. Критерии правильности статей бухгалтерской отчетности при аудите кредитов банка Права и обязанности Задолженность кредиторам является реальной и возникла в результате законных сделок. Все записи на счетах бухг. учета подтверждены оправдательными и учетными ...

... (просроченные кредиты; кредиты, срок погашения которых еще не наступил); - участию в расчете налогооблагаемой прибыли. Тщательно продуманный и хорошо поставленный аналитический учет кредитов и займов у экономического субъекта поможет в работе бухгалтеру данного предприятия и проверяющим лицам проверить правильность начисления процентов по этим кредитам. 1.4 Последовательность проведения ...

0 комментариев