Навигация

Анализ платежеспособности предприятия

43813

знаков

8

таблиц

0

изображений

1.2 Анализ платежеспособности предприятия

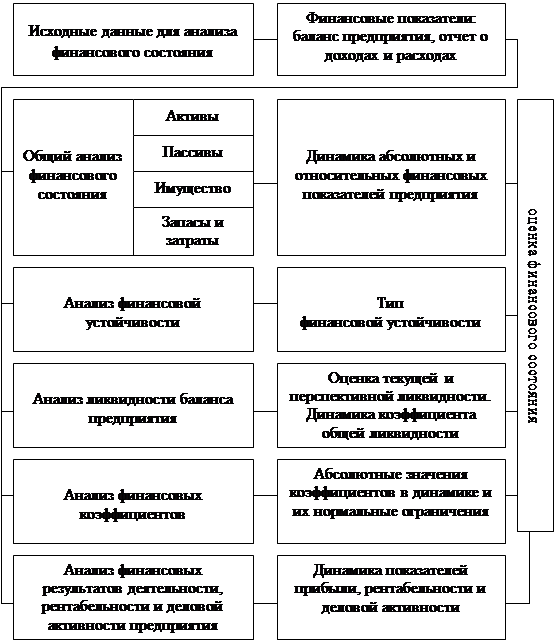

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства. Для предварительной оценки платежеспособности предприятия привлекаются данные бухгалтерского баланса (приложение 1). Информация во II разделе актива баланса характеризует величину текущих активов в начале и конце отчетного года. Сведения о краткосрочных обязательствах содержатся в разделе V пассива баланса.

Основополагающими понятиями финансовой деятельности являются «ликвидность» и «платежеспособность».

Ликвидность – это способность организации быстро выполнять свои финансовые обязательства, а при необходимости и быстро реализовывать свои средства. Чем быстрее актив предприятия может быть обращен без потери стоимости в деньги, тем выше его ликвидность.

Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности зависит платежеспособность.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для своевременного погашения своих обязательств.

Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Финансовое состояние в плане платежеспособности может быть изменчивым. Если вчера еще предприятие было платежеспособным, то сегодня ситуация изменилась – пришло время расплачиваться с кредитором, а у предприятия нет денег на счете, поскольку не поступил своевременно платеж за поставленную продукцию, то есть оно стало неплатежеспособным из-за финансовой недисциплинированности своих дебиторов. Если задержка с поступлением платежей носит краткосрочный или случайный характер, то ситуация может измениться в лучшую сторону, однако не исключены менее благоприятные варианты.

Признаком, свидетельствующим об ухудшении ликвидности, является увеличение иммобилизации собственных оборотных средств, проявляющиеся в увеличении неликвидов, просроченной дебиторской задолженности и другое.

О неплатежеспособности говорит появление таких статей в отчетности, как: «Убытки», «Кредиты и займы не погашенные в срок», «Просроченная кредиторская задолженность».

Неплатежеспособность может быть как случайной, временной, так и длительной, хронической. Ее причины: недостаточная обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции, нерациональная структура оборотных средств, несвоевременное поступление платежей от контрагентов.

Оценка платежеспособности предприятия производится с помощью коэффициентов ликвидности, являющихся относительными величинами. Они отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

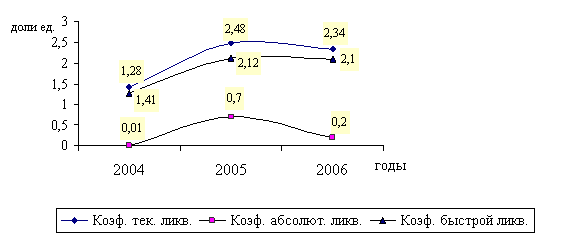

Коэффициент текущей ликвидности (общий коэффициент покрытия) (Клт) показывает, сколько рублей оборотных средств ( текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств), то есть коэффициент показывает, в какой степени оборотные активы превышают краткосрочные обязательства: Клт=![]() ,

,

где IIА – итог второго раздела актива баланса (оборотные средства);

КП – краткосрочные пассивы (стр. 690 – (стр. 640 + 650 + 660).

Значение показателя может варьировать по отраслям и видам деятельности. Считается, что нормальный уровень коэффициента должен быть ³ 2 и не должен опускаться ниже 1,0.

В аптеке: необходимое 1,0 , оптимальное – не менее 2,0.

Чем выше коэффициент текущей ликвидности, тем больше доверия вызывает предприятие у кредиторов. Если коэффициент ниже 1,0, то предприятие неплатежеспособное. При отсутствии у предприятия денежных средств и средств в расчетах, оно может погасить часть краткосрочных обязательств, реализовав товарно-материальные ценности: Клтм.ц.= ![]() ,

,

где Клт м.ц. – коэффициент ликвидности товарно-материальных

ценностей;

З - запасы (без стр. 217)

Коэффициент быстрой ликвидности (промежуточного покрытия) аналогичен коэффициенту текущей ликвидности, однако начисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы: Клб= ![]() ,

,

где ДБ - расчет с дебиторами;

ДС - денежные средства и их эквивалент (стр. 260).

Удовлетворяет обычно соотношение более 0,8. В аптеке – 0,3 – 1,0. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется соотношение большее. Если в составе текущих активов значительную долю занимают денежные средства и их эквиваленты ( ценные бумаги), то соотношение может быть меньшим.

Коэффициент абсолютной ликвидности ( Кла ) показывает, какая часть краткосрочной задолженности может быть при необходимости погашена немедленно за счет имеющихся денежных средств: Кла = ![]() .

.

Значение должно составлять ≥ 0,25-0,3. (В аптеке критическое значение параметра менее 0,1). Рассмотренные показатели являются основными. Известны также и другие показатели:

Коэффициент обеспеченности текущей деятельности собственными оборотными средствами показывает, какая часть оборотных активов финансируется за счет собственных средств предприятия:

Кwc = ![]()

Рекомендуемая нижняя граница – 10%, если показатель ниже, то финансовое положение является неудовлетворительным.

Коэффициент восстановления ( утраты ) платежеспособности ( Кв.п. )

К в.п. = Кл.т.t 2 + У/Т (Кл.т.t 2 – Кл.т.t 1)

2 ,

где Кл.т.t2 , Кл.т.t 1 – коэффициент текущей ликвидности соответственно на конец и на начало отчетного периода;

У – период восстановления (утраты) платежеспособности;

Т - продолжительность отчетного периода.

Коэффициент характеризует возможность предприятия восстановить свою платежеспособность через определенный период. Нормальным значением коэффициента является значение ≥ 1.

Для правильного вывода о динамике и уровне платежеспособности необходимо принимать в расчет факторы:

· Характер деятельности предприятия.

Например, у предприятий промышленности и строительства велик удельный вес запаса и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя и значительны размеры товаров для перепродажи и так далее.

· Условия расчетов с дебиторами.

Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот.

· Состояние запасов.

У предприятия может быть излишек и недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности.

· Состояние дебиторской задолженности.

Наличие или отсутствие в ее составе просроченных и безнадежных долгов.

Похожие работы

... различаются между собой: – по предмету анализа; – по информационной базе; – по методам и приемам; – по оценке правоспособности. 1.2 Методика и информационная база анализа платежеспособности и кредитоспособности предприятия Сложившаяся банковская практика уже выработала определенную методику проведения анализа платежеспособности и кредитоспособности предприятия. Рассмотрим ее подробнее. ...

... с издержками двух или трех конкурентов. Это позволит выявить конкурентоспособность предприятия, определить имеющиеся резервы для снижения издержек. Подобный сравнительный анализ издержек производства на данном предприятии и предприятиях-конкурентах служит основанием для разработки и проведения стратегических мероприятий по снижению издержек производства и оптимизации производственной программы. ...

... » может погасить от 80 до 100% срочных обязательств, в том числе от 20 до 70% путем прямого перечисления денежных средств. Проведенный анализ кредитоспособности по предприятию АО «Жарасым» включал в себя анализ ликвидности и платежеспособности, оценку финансовой устойчивости, расчет вероятности банкротства и на заключительном этапе выявление класса реальной кредитоспособности. В результате ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

0 комментариев