Навигация

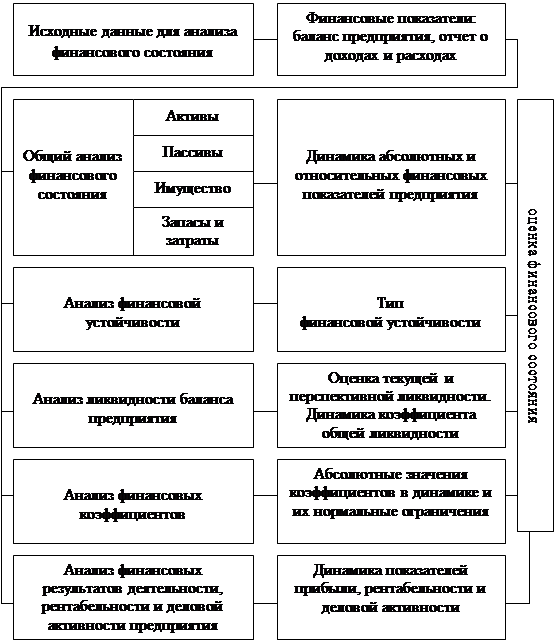

Анализ платежеспособности, кредитоспособности предприятия и ликвидности баланса

43813

знаков

8

таблиц

0

изображений

Министерство образования Российской Федерации

ВЛАДИВОСТОКСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ И СЕРВИСА

Находкинский филиал

Факультет экономики и бизнеса

Кафедра: бухгалтерский учет

анализ и аудит

АНАЛИЗ ПЛАТЕЖЕСПОСОБНОСТИ, КРЕДИТОСПОСОБНОСТИ ПРЕДПРИЯТИЯ И ЛИКВИДНОСТИ БАЛАНСА

Курсовая работа

по предмету

«Экономический анализ»

Студентки 3 курса

Группы ВС/БУэ-00

Шаменковой Н.А.

Преподаватель:

Фурсова М.Н.

Находка

2003

Содержание

Введение 4

Глава 1 Теоретические основы анализа платежеспособности, кредитоспособности и ликвидности баланса

1.1 Характеристика предприятия 6

1.2 Анализ платёжеспособности предприятия 9

1.3 Анализ кредитоспособности предприятия 13

1.4 Анализ ликвидности баланса 16

Глава 2 Оценка платежеспособности, кредитоспособности и ликвидности баланса МУФП «ЦГА»

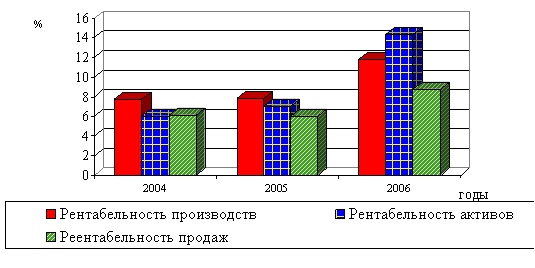

2.1 Расчёт анализа платёжеспособности МУФП «ЦГА» 19

2.2 Расчёт анализа кредитоспособности МУФП «ЦГА» 22

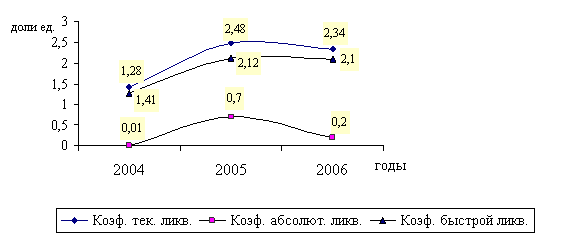

2.3 Расчёт анализа ликвидности баланса МУФП «ЦГА» 26

Заключение 29

Список используемой литературы 31

Введение

Потребность в анализе возникает с целью необходимости оценки платежеспособности и кредитоспособности предприятия.

Способность предприятия своевременно производить платежи, финансировать свою деятельность, свидетельствует о его хорошем финансовом состоянии. Положение предприятия зависит от результатов его деятельности. Если все намеченные планы выполняются, то это положительно влияет на платежеспособность предприятия и его все остальные показатели. И наоборот, при невыполнении планов снижаются показатели, ухудшается состояние предприятия и его платежеспособность.

Цель анализа состоит не только в том, чтобы оценить платежеспособность или кредитоспособность, но и в том, чтобы постоянно проводить работу, направленную на их улучшение. Анализ ликвидности баланса, платежеспособности показывает, по каким направлениям надо вести эту работу, дает возможность выявить важнейшие аспекты и наиболее слабые позиции в проведенном анализе. В соответствии с этим результаты анализа дают ответы на вопросы, каковы важнейшие способы улучшения состояния предприятия. Но главное является своевременно выявлять и устранять недостатки в финансовой деятельности, находить резервы улучшения его платежеспособности.

Цель курсовой работы состоит в том, чтобы оценить платежеспособность, кредитоспособность предприятия с помощью показателей, которые их характеризуют.

В процессе работы были использованы реальные данные из баланса (ф.№1), отчета о прибылях и убытках (ф.№2) (приложение 2), а также другая информация о деятельности МУФП «Центральная городская аптека».

В связи с этим, курсовая работа состоит из теоретической и практической части.

Теоретическая часть подразделяется на четыре раздела.

Первый раздел рассказывает о предприятии, на основе данных которых осуществляется анализ, приводится его технико-экономические показатели.

Во второй части дается представление о понятии платежеспособности предприятия, как осуществляется ее расчет и проводится анализ.

В третьей части рассказывается о проведении анализа ликвидности баланса, расчеты показателей, которые характеризуют эту ликвидность.

В четвертой части содержится информация о проведении анализа кредитоспособности предприятия, а также приводятся показатели, с помощью которых осуществляется отнесение предприятий к определенным группам кредитоспособности.

В практической части приводятся расчеты на основании данных МУФП «Центральная городская аптека», которые были использованы при анализе платежеспособности, кредитоспособности и ликвидности баланса.

Глава 1 Теоретические аспекты анализа платежеспособности, кредитоспособности и ликвидности баланса

1.1 Технико-экономическая характеристика предприятия

МУФП «Центральная городская аптека» была создана 20 сентября 1952 года. В 1997 году была преобразована из МУП в МУФП.

На балансе организации находится имущество, принадлежащее ей на праве хозяйственного ведения, а собственником имущества является город. МУФП «ЦГА» самостоятельно распоряжается выпускаемой продукцией, прибылью, полученной в результате деятельности, которая осталась после уплаты налогов и других обязательных платежей.

В состав МУФП «ЦГА» входит 7 структурных подразделений (аптеки № 54, ЦГА, 57, 90, 139, 146, а/п «Северный»), имеет свои аптечные пункты и киоски.

Между администрацией города и Директором МУФП «ЦГА» заключен контракт, в котором предусмотрены условия деятельности предприятия.

МУФП «ЦГА» осуществляет торгово-закупочную деятельность, производит реализацию продукции медицинского назначения, предметов гигиены, лекарств собственного изготовления населению города и обеспечивает медицинскими препаратами больницы города.

Источниками формирования имущества, в том числе и финансовых результатов является:

· прибыль, полученная от реализации продукции, а также других видов деятельности;

· амортизационные отчисления;

· кредиты банков и других кредиторов;

· безвозмездные и благотворительные взносы, пожертвования юридических и физических лиц.;

· иные источники, допускаемые законодательством РФ.

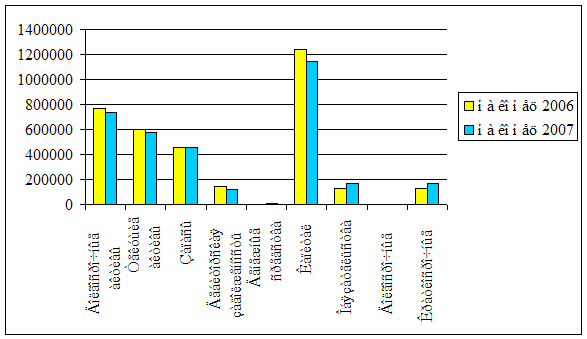

Рассмотрим ниже технико-экономические показатели работы предприятия за 2000-2001 гг. и приведем сравнительный анализ.

Таблица 1 Технико-экономические показатели МУФП «ЦГА» за

2000-2001 гг.

| Показатели | 2000 г. | 2001 г | Отклонение | Прирост, % | |

| Абсолютное | % | ||||

| А | 1 | 2 | 3 | 4 | 5 |

| 1. Выручка от реализации продукции (работ, услуг), тыс. руб. | 55292 | 70715 | +15423 | 127,89 | +27,89 |

| 2. Прибыль от реализации продукции (работ, услуг), тыс. руб. | 2902 | 3948 | +1046 | 136,04 | +36,04 |

| 3. Чистая прибыль тыс.руб. | 2062 | 2476 | +414 | 120,08 | +20,08 |

| 4. Себестоимость продукции (работ, услуг), тыс. руб. | 41914 | 53007 | +11093 | 126,47 | +26,47 |

| 5. Среднегодовая стоимость основных фондов, тыс. руб. | 2989,5 | 3535 | +545,5 | 118,25 | +18,25 |

| 6. Фонд заработной платы, тыс. руб. | 5245,64 | 7336,13 | +2090,49 | 139,85 | +39,85 |

| 7. Среднесписочная численность, чел. | 125 | 149 | +24 | 119,20 | +19,20 |

| 8. Производительность труда (стр.1/стр.7) | 442,34 | 474,60 | +32,26 | 107,29 | +7,29 |

| 9. Средняя заработная плата, тыс. руб. (стр.6/стр.7) | 3,50 | 4,10 | +0,60 | 117,14 | +17,14 |

| 10. Фондоотдача основных средств (стр.1/стр.5) | 18,495 | 20,004 | 108,16 | +8,16 | |

Показатели рентабельности

| 11. Рентабельность продаж (стр.2/стр.1) | 5,25 | 5,58 | 106,29 | ||

| 12. Рентабельность основной деятельности(стр.2/стр.4) | 6,92 | 7,45 | 107,66 | ||

| 13. Рентабельность предприятия (стр.2/стоим.ОС и оборотн. средств) | 32,98 | 40,27 | 122,10 |

В результате сравнительного анализа по технико-экономическим показателям видно, что выручка от реализации продукции увеличилась в 2001 г. по сравнению с 2000 г. на 15423 тыс. руб. или на 27,89 %.

Прибыль МУФП «ЦГА» от реализации продукции составила 3948 тыс. руб., что на 36,04 % больше по сравнению с 2000 г. В то же время выросла и себестоимость продукции. В 2001 г. по сравнению с 2000 г. она увеличилась на 11093 тыс. руб. или на 26,47 %.

Увеличение прибыли привело к повышению рентабельности продаж с 5,25 % до 5,58 %, что на 0,33 % больше по сравнению с 2000 г.

Наблюдается увеличение среднегодовой стоимости основных фондов на 545,5 тыс. руб., что на 18,25 % больше по сравнению с 2000 г. С ростом выручки увеличилась фондоотдача основных средств на 8,16 %, которая характеризует эффективность использования основных фондов, измеряемую величиной продаж, приходящихся на единицу стоимости средств.

Фонд заработной платы в 2000 г. составлял 5245,64 тыс. руб., а в 2001 г. уже 7336,13 тыс. руб., что на 2090,49 тыс. руб. больше, а в процентном соотношении увеличение составило 39,85 %.

Также в 2001 г. увеличилась среднесписочная численность на 24 человека и в 2001 г. составила 149 человек, превышение составило 19,20%.

Увеличение фонда заработной платы и численности повлекло за собой увеличение средней заработной платы. В 2001 г. она составила 4,10 тыс. руб. на одного работника, что на 0,60 тыс. руб. больше по сравнению с 2000 г. Прирост составил 17,14 %.

Вывод: таким образом, у предприятия наблюдается повышение почти всех параметров по сравнению с 2000 г., что привело к увеличению рентабельности на предприятии. Рентабельность продаж, которая показывает, сколько прибыли приходится на единицу реализованной продукции, увеличилась на 0,33 % по сравнению с 2000 г. Это связано в основном с увеличением прибыли предприятия и ее рост больше, чем рост себестоимости.

Рентабельность основной деятельности, которая показывает, сколько прибыли от реализации приходится на 1 руб. затрат, увеличилась на 0,53 % по сравнению с 2000 г.

Рентабельность предприятия, которая характеризует эффективность использования всего имущества предприятия, повысилась на 7,29 % , в 2001 г. Она составила 40,27%, а в 2000 г. составляла 32,98%, это говорит о том, что стали наиболее эффективно использоваться основные и оборотные средства.

Все эти показатели свидетельствуют об улучшении рентабельности МУФП «ЦГА», которые непосредственно связаны с увеличением прибыли предприятия.

Похожие работы

... различаются между собой: – по предмету анализа; – по информационной базе; – по методам и приемам; – по оценке правоспособности. 1.2 Методика и информационная база анализа платежеспособности и кредитоспособности предприятия Сложившаяся банковская практика уже выработала определенную методику проведения анализа платежеспособности и кредитоспособности предприятия. Рассмотрим ее подробнее. ...

... с издержками двух или трех конкурентов. Это позволит выявить конкурентоспособность предприятия, определить имеющиеся резервы для снижения издержек. Подобный сравнительный анализ издержек производства на данном предприятии и предприятиях-конкурентах служит основанием для разработки и проведения стратегических мероприятий по снижению издержек производства и оптимизации производственной программы. ...

... » может погасить от 80 до 100% срочных обязательств, в том числе от 20 до 70% путем прямого перечисления денежных средств. Проведенный анализ кредитоспособности по предприятию АО «Жарасым» включал в себя анализ ликвидности и платежеспособности, оценку финансовой устойчивости, расчет вероятности банкротства и на заключительном этапе выявление класса реальной кредитоспособности. В результате ...

... Методики определения кредитоспособности могут основываться как на сальдовых, так и на оборотных показателях отчетности; учитываются особенности построения отчетности предприятий. 3.2 Совершенствование критериев оценки кредитоспособности предприятий Изучение кредитоспособности заемщиков, т.е. изучение факторов, которые могут повлечь за собой непогашение кредита, является одним из необходимых ...

0 комментариев