Організація

кредитного

процесу

Характеристика

об'єкта дослідження

Джерела

погашення

кредитів

Договір

застави прибуткується

у сумі застави

Податкові

декларації.

Це важливе

джерело додаткової

інформації

Міжбанківські

кредити видаються

під різні відсотки,

до того ж часто

переглядаються.

Через це припадає

робити регулярні

перерахунки

Днів

Етапи

контрольного

супроводження

кредитних

коштів

Автоматизація

бухгалтерських розрахунків за допомогою

Аналіз

банківських

кредитів.

Внутрішньобанківські

методи і системи

забезпечення

економічної

безпеки в сфері

кредитування

Аналіз

активних операцій

банку

Аналіз

платоспроможності

і ліквідності

підприємства

Оцінка

кредитоспроможності

підприємств

малого бізнесу

Придбання

облігацій

державної

внутрішньої

позики з терміном

погашення не

пізніше закінчення

поточного року;

Аналіз

прибутків банку

Розрахунок

економічної

ефективності

Розрахунок

шляху

і часу евакуації

Пожежна

профілактика

Охорона

навколишнього

середовища

Навигация

Договір застави прибуткується у сумі застави

Учет и анализ банковских кредитов

193760

знаков

24

таблицы

4

изображения

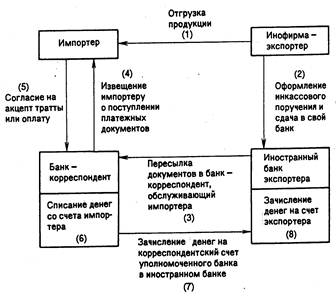

1. Договір застави прибуткується у сумі застави

Дт - 9905 Кт - 9500 рахунок контрагент

2.Далі ці документи передаються касиру, який прибуткує є кредитний договір застави за чисельністю , Дт - 9819 Кт – рахунок контрагента

Під час чергової суми кредиту в рамках умов кредитного договору, працівник кредитного відділу вносить зміни до особистої кредитної справи. Операції по видачі готівки в рахунок отриманого кредиту не допускаються (крім споживчого кредиту фізичним особам та на заробітну плату.

Для синтетичного обліку цих операцій використовуються рахунки 2-го класу, на яких ведеться облік різних видів кредитів, депозитів і транзитних рахунків.

Кредити поділяються на кредити в поточну діяльність і кредити в інвестиційну діяльність.

Кредити в поточну діяльність - це кредити, надані позичальником на задоволення тимчасової потреби в коштах для фінансування поточних активів у разі розриву між часом надходження коштів та здійснення затрат. У Плані рахунків кредити в поточну діяльність обліковуються в такому розрізі: рахунки за овердрафтом, операції репо, враховані векселі, факторингові операції, кредити за внутрішніми операціями, кредити за експортно - імпортними операціями, інший кредит в поточну діяльність.

Кредити в інвестиційну діяльність – це кредити, надані позичальникам на задоволення тимчасової потреби в коштах при здійсненні ними інвестиційних вкладень. У Плані рахунків вони обліковуються за такими рахунками:

-кредити на будівництво та освоєння землі,

-кредити на купівлю будівель, споруд, обладнання та землі,

-фінансовий лізинг.

Кредити враховуються на рахунках 2-го класу, наприклад:

20 розділ - кредити, надані суб'єктам господарської діяльності;

21 розділ - кредити, що подані органам державного управління;

22 розділ - кредити, надані фізичним особам.

(Див. додаток таблицю 2.1)

Аналітичний облік по кредитним рахунків ведеться головним бухгалтером на підставі кредитного договору та договору застави після оформлення дозволів на надання кредиту, ведеться в картках особистих позичкових рахунків. Проведення оборотів по особистих позичкових рахунках здійснюється з відома головного бухгалтера, на основі перевірених та належно оформлених документів.

Суми сплачених процентів та період, за який вони утримані, заносяться у відповідні графи картки особистого рахунку на ПЕОМ. Після проведення записів виводиться залишок заборгованості по кредиту.

Несплачені в строк згідно з кредитною угодою платежі, перераховуються на рахунок прострочених кредитів чи прострочених процентів.

Кредитна документація - це документи, що складаються клієнтом і банком , що супроводжують кредитну угоду з моменту звернення клієнта в банк і до погашення позички.

До кредитних документів, що складаються клієнтом, належать: кредитна заявка, технічно-економічне обгрунтування, заява на одержання позички, договір про заставу (гарантійні листи, страхові поліси), зведення про закладене майно.

До документів, що носять двосторонній характер, належить кредитний договір.

До документів, що складається банком, ставляться: висновок на кредитну заявку клієнта, відомість виконання клієнтом умов договору, у тому числі погашення кредиту і сплати відсотків, кредитна справа клієнта.

Розглянемо докладніше документи, надані клієнтом, тому що аналіз цих документів має особливе значення в кредитній угоді.

Клієнт, що звертається в банк за одержанням кредиту, подає заявку, де містяться вихідні зведення про необхідний кредит: мета, розмір кредиту, вид і термін кредиту, передбачене забезпечення.

Банк потребує, щоб до заявки були докладені документи і фінансові звіти, які є обгрунтуванням прохання про надання кредиту і зробить висновок. Ці документи - необхідна складова частина заявки. Їхній ретельний аналіз проводиться на наступних етапах, після того як представник банку проведе попереднє інтерв'ю з заявником і зробить висновок про перспективність угоди.

До складу пакета супровідних документів, що подаються в банк разом із заявкою, входять такі.

1. Фінансовий звіт, що включає баланс банку і рахунок прибутків і збитків за останні 3 роки. Баланс складається на дату (кінець року) і показує структуру активів, зобов'язань і капіталу компанії. Звіт про прибутки і збитки охоплює річний період і дає докладні зведення про прибутки і витрати компанії, чистий прибуток, розподілу його (відрахування в резерви, виплата дивідендів і тощо).

2. Звіт про прямування касових надходжень заснований на зіставленні балансів компанії на дві дати і дозволяє визначити зміни різноманітних статей і прямування фондів. Звіт дає картину використання ресурсів, часу звільнення фондів і утворення дефіциту касових надходжень і тощо.

3. Внутрішні фінансові звіти характеризують більш детально фінансове положення компанії, зміна її потреб в ресурсах протягом року .

4. Внутрішні управлінські звіти. Упорядкування балансу потребує багато часу. Банку можуть знадобитися дані оперативного урахування, що утримуються в записках і звітах, підготовлених для керівництва компанії.

5. Прогноз фінансування. Прогноз містить оцінки майбутніх продажів, витрат, витрат на виробництво продукції, дебіторської заборгованості, оборотності запасів, потреби в готівці, капіталовкладень і тощо. Є два види прогнозу: оцінний баланс і касовий бюджет. Перший включає прогнозний варіант балансових рахунків і рахунок прибутків і збитків на майбутній період, другий прогнозує надходження і витрата готівки .

Похожие работы

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... на 01.04.97 г.................................. РЕКОМЕНДАЦИИ ПО СТАБИЛИЗАЦИИ ПОЛОЖЕНИЯ БАНКОВСКОЙ СИСТЕМЫ УКРАИНЫ. В данной работе, посвященной деятельности коммерческих банков Украины и Крыма проанализировано состояние банковской системы в 1996 году, дана краткая характеристика ее элементов и проведен анализ деятельности коммерческих банков Крыма и Украины в целом. Основной акцент сделан на ...

... г.) новый план счетов претерпел еще ряд поправок, отмеченных в Приказе ЦБ РФ от 31.07.97 г. № 02-342 и указаниях ЦБ РФ от 11.12.97г. № 62-У. Взаимосвязь формирования и строения Плана счетов бухгалтерского учета в кредитных организациях с развитием и реформированием банковской системы. Роль Центрального Банка России в методологической работе в части постановки бухгалтерского учета в ...

... выше задач с привлечением законодательных органов с целью создания цивилизованного рынка и снижения криминогенной обстановки в России. Глава 7. Роль банковского кредита в развитии рыночных отношений Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти результаты достигаются. Что касается методов, ...

0 комментариев