Навигация

1.5. Обеспечение кредита

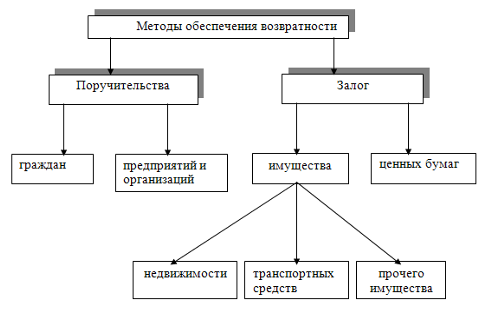

В качестве обеспечения банк принимает:

поручительства граждан РФ, имеющих постоянный источник дохода;

поручительства платежеспособных предприятий и организаций - клиентов Банка;

передаваемые в залог физическим лицом ценные ликвидные бумаги (сберегательные сертификаты Сбербанка России на предъявителя, акции Сбербанка России, облигации государственного сберегательного займа, облигации внутреннего государственного валютного займа);

передаваемые в залог юридическим лицом ценные ликвидные бумаги (ценные бумаги Сбербанка России, ценные государственные бумаги);

передаваемые в залог объекты недвижимости, транспортные средства и другое имущество.

В соответствии со ст. 320 ГК исполнение обязательств должниками может обеспечиваться неустойкой, залогом, удержанием имущества должника, поручительством, банковской гарантией, задатком и другими способами, предусмотренными законом или договором. Выбор соответствующего способа обеспечения исполнения обязательства во многом зависит от сущности последнего. Для обязательств, возникающих из договора займа или кредитного договора, более надёжными считаются такие способы, как залог, поручительство, банковская гарантия.

Заёмщик в качестве кредитного обеспечения может использовать одну или одновременно несколько форм (способов), что закрепляется в кредитном договоре. Обеспечительные обязательства по возврату кредита оформляются вместе с кредитным договором и являются обязательным приложением к нему.

Договор залога. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору, предусмотренных в случае его невыполнения. Кроме того, необходимо учитывать, что рыночная стоимость заложенного имущества может снизиться. Следовательно, во всех случаях стоимость залога должна быть выше размера испрашиваемой ссуды. Залогом могут быть обеспечены обязательства как юридических, так и физических лиц.

Залог возникает в силу договора или закона. Наибольшее распространение имеет залог в силу договора, когда должник добровольно отдаёт имущество в залог, заключая об этом договор с кредитором.

Предметом залога может быть любое имущество, которое в соответствии с законодательством России может быть отчуждено залогодателем, а также ценные бумаги и имущественные права.

Залогодателем может быть лицо, которому предмет залога принадлежит на праве собственности или полного хозяйственного ведения. Причём залогодателем может быть как сам должник, так и третье лицо. Ограничения на отчуждение имущества существуют в отношении государственных предприятий, поскольку они должны получить разрешение на залог зданий и сооружений от соответствующего комитета по управлению имуществом.

Конкретно в качестве залога могут выступать: предприятие в целом ( или комплекс ); основные фонды ( здания, сооружения, оборудование ); товарно-материальные ценности; товарно-транспортные документы (железнодорожные накладные, варранты, коносаменты, складские свидетельства, контракты и т.п. ); валютные средства; ценные бумаги (акции, облигации, векселя, сертификаты, депозитные вклады и т.д. )

Различают два вида залога:

при котором предмет залога может оставаться у залогодателя;

при котором предмет залога передаётся в распоряжение, во владение залогодержателю.

Наибольшее распространение имеет первый вид залога.

При залоге с оставлением имущества у залогодателя последний вправе:

владеть и пользоваться предметом залога в соответствии с его назначением;

распоряжаться предметом залога путём его отчуждения с переводом на приобретателя долга по обязательству, обеспеченному залогом.

Залог недвижимости (ипотека) - это залог предприятий, строений, зданий, сооружений или иных объектов, непосредственно связанных с землёй, вместе с соответствующими земельными участками или правом пользования ими.

Второй вид залога - залог с оставлением предмета залога у залогодержателя, или иначе называемый закладом, является наиболее предпочтительным видом залога в банковской деятельности, особенно если в качестве предмета залога предлагается имущество, которое не является недвижимостью, или имущество, передача которого в залог не требует государственной регистрации в соответствии со ст. 11 Закона РФ «О залоге».

Данный вид залога может выступать в двух основных формах:

твёрдый залог;

залог прав.

Твёрдый залог в классическом виде предусматривает передачу товара и другого имущества банку и хранение его на складе кредитного учреждения или на складе заёмщика, но под замком и охраной банка. Ценности, принимаемые в заклад, должны отвечать таким требованиям, как лёгкая реализуемость, возможность их страхования и длительного хранения, а также осуществления банком контроля за ними.

Наиболее удобными для банка объектами твёрдого залога являются товарные и товарно-транспортные документы, а также ценные бумаги. Во-первых, они передаются залогодателем в обеспечение ссуды непосредственно самому банку (залогодержателю), причём не требуют особых затрат на своё хранение; во-вторых, они отличаются высокой ликвидностью, что имеет для банков большое значение в случае неисполнения должником своего обязательства по ссуде. В последующие годы этот вид залога получит должное развитие.

Залог прав - это новая для России форма заклада и пока недостаточно отработанная в законодательном отношении. В качестве заклада могут выступать документы, свидетельствующие о передаче банку в качестве обеспечения по ссуде прав владения и пользования имуществом, прав на объекты интеллектуальной собственности (авторских прав на промышленные образцы, товарные знаки, ноу-хау, патенты) и др.

Залогодателем права может быть только то лицо, которому принадлежит закладываемое право. Залог права аренды или иного права на чужую вещь не допускается без согласия её собственника или лица, имеющего на неё право хозяйственного ведения.

Закон РФ «О залоге» предусматривает, что должник может заложить одно и то же имущество одновременно нескольким кредиторам. В соответствии со ст. 342 ГК РФ последующий залог допускается, если он не запрещён предшествующим договоре о залоге. Залогодатель с целью информации потенциальных кредиторов о наличии своего имущества в залоге должен в обязательном порядке вести книгу записи залогов. В ней помещаются сведения о виде и форме залога, предмете залога, его стоимости, а также об объёме обеспеченных залогом обязательств.

Договор о залоге является юридическим документом, который составляется отдельно от того обязательства, которое обеспечивается залогом. Договор о залоге должен быть совершён в письменной форме. В нём необходимо отразить условия, предусматривающие вид и форму залога, существо обеспеченного залогом требования, его размер и срок исполнения, состав и стоимость заложенного имущества, права и обязанности залогодателя и залогодержателя, порядок обращения взыскания на имущество должника в случае неисполнения им обеспеченного залогом обязательства, прекращение права залога, порядок разрешения споров. В договоре о залоге должны быть также указаны наименование и местонахождение обеих сторон, опись и местонахождение закладываемого имущества.

Для некоторых видов имущества, передаваемых в залог, установлена обязательная государственная регистрация залога. Это означает, что после того, как договор о залоге подписан, а в необходимых случаях нотариально удостоверен, необходимо в соответствующем государственном органе залог зарегистрировать. Если залог имущества подлежит государственной регистрации, то договор о залоге считается заключённым с момента его регистрации.

К видам имущества, по которым при передаче в залог требуется регистрация, относятся: земля, предприятия, автомобильный транспорт, маломерные речные суда, жилые дома, квартиры и др. Право залога прекращается с прекращением обеспеченного залогом обязательства в случаях:

гибели заложенного имущества;

продажи с публичных торгов заложенного имущества;

приобретения залогодержателем права собственности на заложенное имущество.

Нормальным (естественным) случаем прекращения залога является исполнение обязательства, которое обеспечивается залогом.

Договор поручительства.

По этому договору поручитель обязывается перед кредитором другого лица (заёмщика, должника) отвечать за исполнение последним своего обязательства полностью или частично. Заёмщик и поручитель отвечают перед кредитором как солидарные должники.

Поручитель отвечает перед кредитором в том же объёме, что и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и всех других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательств должником. Договор поручительства совершается в письменной форме, в противном случае это делает его недействительным. Поручительство прекращается:

с прекращением обеспеченного им обязательства;

по истечении указанного в договоре поручительства срока;

с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал согласие отвечать за нового должника.

В условиях формирования рыночных отношений в 1990 году в практику введена новая для России форма обеспечения возвратности ссуд - страхование ответственности заёмщиков за непогашение кредита. Заёмщик заключает со страховщиком, в соответствии с установленным Госстрахом порядке, договор страхования, в котором предусматривается, что в случае непогашения кредита в установленные сроки страховщик выплачивает банку, выдавшему кредит, возмещение в размере от 50 до 90% не погашенной заёмщиком суммы кредита, включая проценты за кредит. Договор страхования заключается на срок действия кредитного договора на основании экспертной оценки обеспеченности кредита, кредитоспособности заёмщика и степени риска.

После выплаты клиенту предусмотренной условиями кредитного договора суммы наступает этап погашения долга и уплаты процентов за пользование ссудой.

Следовательно, из этой главы мы можем сделать вывод, что обеспечением кредита могут выступать поручительства граждан, предприятий, ценные бумаги, объекты недвижимости, транспортные средства, ноу-хау, патенты страхование.

2.Анализ кредитования населения на примере

Томского отделения Сбербанка

Имея избыток привлеченных ресурсов, Сбербанк производит размещение средств по методу общего фонда средств, который не предполагает особо точных методик сведения сроков привлечения и размещения средств для обеспечения необходимой ликвидности.

В последнее время, в результате падения доходности по государственным ценным бумагам, составлявшим ранее львиную долю портфеля активов Томского Сбербанка, последний наметил решительно вступить на путь кредитования, доведя соотношение объема средств, помещенных в ценные бумаги и в кредиты до 1:1 в своем портфеле активов.

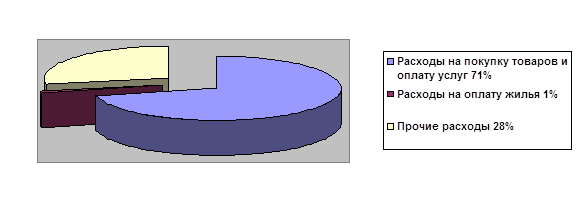

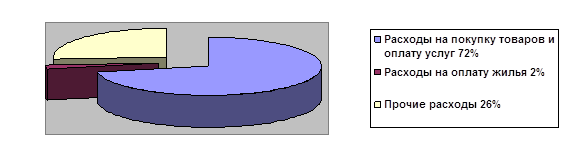

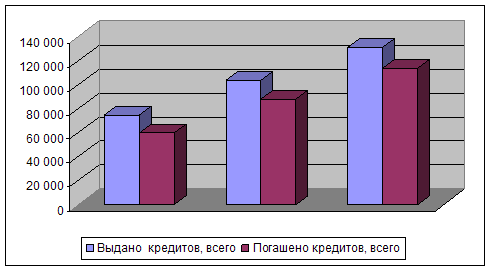

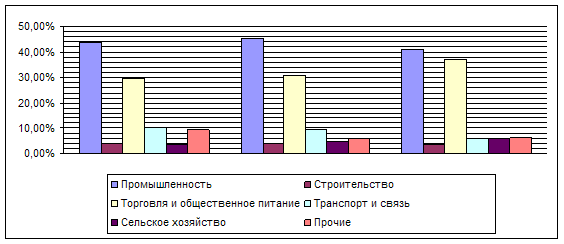

Проанализируем и сопоставим существующие условия и показатели кредитования с намеченными, а также постараемся найти пути для более эффективного осуществления этой работы. Для анализа взяты данные по рублевому кредитованию физических лиц.

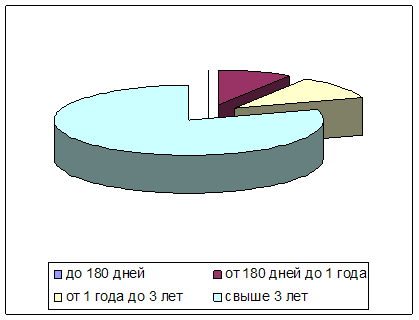

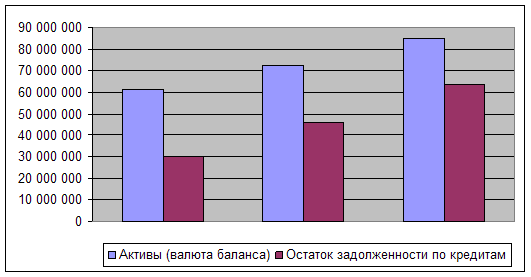

Рассмотрим динамику кредитных операций за период 1999 - 2002 годов.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... , строительства, торговли, пищевой промышленности. Доля выданных кредитов краткосрочных составила 69%, (что в сумме составила 60773 тыс. тенге), а долгосрочных 31% (27850 тыс. тенге). В кредитном портфеле АО «Kaspi Bank» ипотечное кредитование занимает всего 2%, (что составляет 1845 млн. тенге; прочие 98% (86778226 тыс.тенге). Наибольший удельный вес в портфеле Банка составляют займы со сроком ...

... Банке Сбербанка РФ представлено в Приложении. Таким образом, как видно, портфель кредитных продуктов Сибирского Банка Сбербанка РФ довольно широк. Существовавшие кредитные программы предназначаются для массового кредитования. Характерная особенность этих программ – их адресность, целевая ориентация на определенные сегменты клиентуры. 2.2 Анализ показателей эффективности кредитования ...

... и вложений, надежной правовой и законодательной базе, льготных программах, бюджетных программах, в благоприятных условиях развития, эффективной и четкой политике государства. Глава 2. Пути совершенствования ипотечного кредитования (на примере Сибирского банка Сбербанка России) 2.1 Анализ кредитного портфеля Сибирского банка Сбербанка России Сибирский банк Сбербанка России занимает в ...

0 комментариев