Навигация

Определение кредитоспособности индивидуальных заемщиков

291177

знаков

21

таблица

8

изображений

1.4. Определение кредитоспособности индивидуальных заемщиков

Кредитоспособность клиента коммерческого банка - это способность полностью и в срок рассчитываться по своим долговым обязательствам. Цели и задачи анализа кредитоспособности заключаются в определении способности заёмщика своевременно и в полном объёме погасить задолженность по ссуде, степени риска, которую банк готов взять на себя; размера кредита, который может быть предоставлен и условий его предоставления.

Всё это обусловливает необходимость оценки банком не только платёжеспособности клиента на определённую дату, но и прогноза его финансовой устойчивости на перспективу. Объективная оценка финансовой устойчивости заёмщика и учёт возможных рисков по кредитным операциям позволит банку эффективно управлять кредитными ресурсами получать прибыль. Методы анализа кредитоспособности физических и юридических лиц различны.

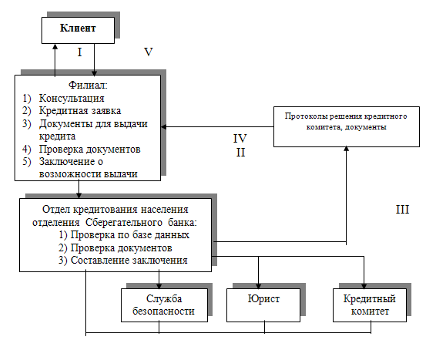

Оценка кредитоспособности клиента проводится в кредитном отделе банка на основе информации, характеризующей способность клиента получать доход, достаточный для своевременного погашения ссуды, наличие у заёмщика имущества, которое при необходимости может служить обеспечением выданной ссуды и т.д. Кроме того, банковский работник обязан анализировать рыночную конъюнктуру, тенденции её изменения, риски, которые испытывают банк и его клиент и прочие факторы. Источниками информации об индивидуальном заёмщике могут быть сведения с места работы, места жительства и т.п.

Платежеспособность

заемщика в

России рассмотрим

на примере

метода Сбербанка.

Платежеспособность

определяется

следующим

образом:![]()

где

Дч - среднемесячный доход (чистый) за б месяцев за вычетом всех обязательных платежей,

К - коэффициент в зависимости от величины Дч:

К = 0,3 при Дч в эквиваленте до 500 долларов США,

К= 0,4 приДч в эквиваленте от 501 до 1000 долларов США,

К = 0,5 при Дч в эквиваленте от 1001 до 2000 долларов США,

К= 0,6 приДч в эквиваленте свыше 2000 долларов США,

Т- срок кредитования (в мес.).

Д оход

в эквиваленте

определяется

следующим

образом:

оход

в эквиваленте

определяется

следующим

образом:

Курс доллара США - установленный ЦБ РФ на момент обращения заявителя в банк

Для определения платежеспособности заемщика-предпринимателя вместо справки с места работы используется декларация о доходах за предыдущий год, заверенная налоговой инспекцией. В этом случае Дч рассчитывается как среднемесячный доход за год за вычетом всех обязательных платежей.

Если у кредитного инспектора имеются сомнения в отношении сохранения уровня доходов заемщика в течение предполагаемого срока кредита (например, при неустойчивом финансовом положении организации, в которой работает заемщик, наличии в сумме дохода разовых негарантированных выплат и т.д.) величина Дч может быть скорректирована в сторону уменьшения с соответствующими пояснениями в заключении кредитного инспектора.

Если в

течение предполагаемого

срока кредита

заемщик вступает

в пенсионный

возраст, то его

платежеспособность

определяется

следующим

образом: ![]()

где:

Дч1 - среднемесячный доход, рассчитанный аналогично Дч,

Т1 - период кредитирования (в месяцах), приходящийся на трудоспособный

возраст заемщика.

Дч2 - среднемесячный доход пенсионера (принимается равным минимальному размеру пенсии ввиду отсутствия документального подтверждения размера будущей пенсии заемщика),

Т2 - период кредитования (в месяцах), приходящийся на пенсионный возраст Заемщика,

К1 и К2 - коэффициенты, аналогичные К, в зависимости от величин Дч1 иДч2

При расчете платежеспособности из дохода вычитаются все обязательные платежи подоходный налог, взносы, алименты, компенсация ущерба, погашение задолженности и уплата процентов по другим кредитам, сумма обязательств по предоставленным поручительствам, выплаты в погашение стоимости приобретенных в рассрочку товаров .Для этой цели каждое обязательство по предоставленному поручительству принимается в размере 50% среднемесячного платежа по соответствующему основному обязательству.

При предоставлении кредита в иностранной валюте платежеспособность рассчитывается в долларах США. Платежеспособность поручителей определяется аналогично платежеспособности заемщика с той разницей, что К = 0,3 вне зависимости от величины Дч.

В западных странах, определяя кредитоспособность клиента, банк рассматривает комплекс факторов. Информация о заёмщике занимает иногда до 80% объёма опросного листа. Кроме того, существует методика применения специальной шкалы для измерения рейтинга заёмщика по системе «кредит-скоринг», т.е. начисления баллов клиенту в зависимости от уровня его кредитоспособности [4]

Впервые техника кредитного скоринга была разработана американским экономистом Д.Дюрингом в начале 40-х годов для отбора заёмщиков по потребительскому кредиту. Дюринг считал, что его техника может помочь кредитному работнику легко и быстро оценить качество обычного претендента на ссуду, но в экстраординарной ситуации прогнозные качества данной модели ослабевают.

Дюринг выявил группу факторов, позволяющих с достаточной достоверностью определить степень кредитного риска при выдаче потребительской ссуды. При этом он использовал систему подсчёта баллов:

Таблица 1.3. Система подсчёта балов Д. Дюринга

| Показатели | балы |

| Возраст до 20 лет за каждый год | 0,01 до 0,3 |

| Пол: Мужчина женщина | 0 0,4 |

| Срок проживания в этой местности за каждый год | 0,042 до 0,42 |

| Профессия: Низкий риск Высокий риск Все другие | 0,55 0 0,16 |

| Работа в отрасли государственных. учереждений | 0,21 |

| Занятость за каждый год работы на данном предприятии | 0,059 до0,59 |

| Финансовые показатели: Наличие банковского счета Наличие недвижимости Наличие страховки | 0,45 0,35 0,19 |

| Итог: граница приемлемости | 1,25 риск умеренный, ниже не приемлемый |

Остальные рейтинговые методики, существующие в различных банках, построены по такой же схеме и различаются только набором входных показателей, величиной присуждаемых баллов и, соответственно, пороговыми значениями приемлемости/неприемлемости кредитного риска.

Например, «скоринг-формуляр» немецкого банка состоит из 12 показателей, по каждому из которых клиенту начисляются баллы. Чем больше баллов в итоге наберёт клиент, тем выше оценивается его кредитоспособность. Максимальный балл таблицы - 20. первые 5 показателей относятся к финансовым возможностям клиента. Таким образом, при набранной сумме в 81 балл сотрудник банка принимает положительное решение о кредитовании самостоятельно, от 61-80 баллов - требуется согласие вышестоящего лица. При рейтинге ниже 60 баллов в выдаче ссуды клиенту отказывают. Таблица 1.4. «скоринг-формуляр» немецкого банка в Приложении 1.

Методы проверки кредитоспособности ссудозаёмщиков по балльной системе получают всё большее признание западных банков, которые не жалеют ни времени, ни денег на их разработку. Аналогичный подход при анализе кредитоспособности заемщиков использует сегодня французский банк "Креди Агриколь''. Таблица 1.5. Анкета французского банка «Креди Агриколь» в Приложение 2.

Если заемщик набрал более 510 баллов, то банк удовлетворяет просьбу заемщика о выдаче ссуды; при 380-509 баллах проводится дополнительное изучение условий (суммы, срока кредита, гарантии); если сумма баллов менее 380, то банк отказывает клиенту в выдаче ссуды. [17]

Мировая банковская практика анализа кредитоспособности ссудозаёмщиков, несомненно, заслуживает глубокого и всестороннего изучения со стороны России. И можно сделать заключение, что определение кредитоспособности заемщиков, существующие в различных банках, построены по одинаковой схеме с небольшими различиями входящих показателей, присуждаемых баллах, пороговыми значениями.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... , строительства, торговли, пищевой промышленности. Доля выданных кредитов краткосрочных составила 69%, (что в сумме составила 60773 тыс. тенге), а долгосрочных 31% (27850 тыс. тенге). В кредитном портфеле АО «Kaspi Bank» ипотечное кредитование занимает всего 2%, (что составляет 1845 млн. тенге; прочие 98% (86778226 тыс.тенге). Наибольший удельный вес в портфеле Банка составляют займы со сроком ...

... Банке Сбербанка РФ представлено в Приложении. Таким образом, как видно, портфель кредитных продуктов Сибирского Банка Сбербанка РФ довольно широк. Существовавшие кредитные программы предназначаются для массового кредитования. Характерная особенность этих программ – их адресность, целевая ориентация на определенные сегменты клиентуры. 2.2 Анализ показателей эффективности кредитования ...

... и вложений, надежной правовой и законодательной базе, льготных программах, бюджетных программах, в благоприятных условиях развития, эффективной и четкой политике государства. Глава 2. Пути совершенствования ипотечного кредитования (на примере Сибирского банка Сбербанка России) 2.1 Анализ кредитного портфеля Сибирского банка Сбербанка России Сибирский банк Сбербанка России занимает в ...

0 комментариев