Навигация

Потребительский кредит в России

291177

знаков

21

таблица

8

изображений

1.3. Потребительский кредит в России

В России к потребительским ссудам относят любые виды ссуд, предоставляемых населению, в том числе ссуды на приобретение товаров длительного пользования, ипотечные ссуды, ссуды на неотложные нужды и прочие. В отличие от российской трактовки потребительские ссуды в западной банковской практике определяют несколько иначе, а именно: потребительскими называют ссуды, предоставляемые частным заемщикам для приобретения потребительских товаров и оплаты соответствующих услуг.

Классификация потребительских ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направлению использования, объектам кредитования, объему и т.д.

По направлениям использования (объектам кредитования) в России потребительские ссуды подразделяют на кредиты: на неотложные нужды; под залог ценных бумаг; строительство и приобретение жилья; капитальный ремонт индивидуальных жилых домов, их газификацию и присоединение к сетям водопровода и канализации. Гражданам, проживающим в сельской местности, кроме того, выдаются ссуды на строительство надворных построек для содержания скота и птицы и приобретение средств малой механизации для выполнения работ в личном подсобном хозяйстве.

Членам садоводческих кооперативов и товариществ предоставляются долгосрочные ссуды на приобретение или строительство садовых домиков и на благоустройство садовых участков. Банки выдают также долгосрочные ссуды на приобретение автомобилей, других товаров длительного пользования, покупку коров и телок, хозяйственное обзаведение отдельным категориям граждан.

По субъектам кредитной сделки (по облику кредитора и заемщика) различают банковские потребительские ссуды;

ссуды, предоставляемые населению торговыми организациями;

потребительские ссуды кредитных учреждений небанковского типа (ломбарды, пункты проката, кассы взаимопомощи, кредитные кооперативы, строительные общества, пенсионные фонды и т.д.);

личные или частные потребительские ссуды, предоставляемые частными лицами;

потребительские ссуды, предоставляемые заемщикам непосредственно на предприятиях и в организациях, в которых они работают.

По срокам кредитования потребительские ссуды подразделяют на:

краткосрочные (сроком от 1 дня до 1 года);

среднесрочные (сроком от 1 года до 3-5 лет);

долгосрочные (сроком свыше 3-5 лет).

В настоящее время в России в связи с общей экономической нестабильностью деление потребительских ссуд по срокам носит условный характер. Банки, предоставляя ссуды, обычно делят их на краткосрочные (до 1 года) и долгосрочные (свыше 1 года). Краткосрочную ссуду можно оформить на определенный срок (в пределах года) или до востребования. Ссуда до востребования не имеет фиксированного срока, и банк может потребовать ее погашения в любое время. При предоставлении ссуды до востребования часто предполагается, что заемщик сравнительно ликвиден и активы, в которые вложены заемные средства, могут быть превращены в наличность в кратчайший срок.

По способу предоставления потребительские ссуды делят на целевые и не целевые (на неотложные нужды, овердрафт и т.д.).

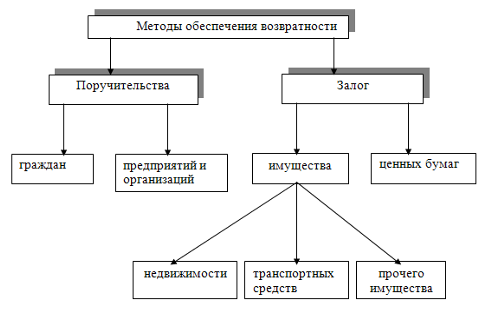

По обеспечению различают ссуды необеспеченные (бланковые) и обеспеченные (залогом, гарантиями, поручительствами, страхованием). Главная причина, по которой банк требует обеспечения, - риск понести убытки в случае нежелания или неспособности заемщика погасить ссуду в срок и полностью. Обеспечение не гарантирует погашения ссуды, но уменьшает риск, так как в случае ликвидации банк получает преимущество перед другими кредиторами в отношении любого вида активов, которые служат обеспечением банковской ссуды.

По методу погашения различают ссуды, погашаемые единовременно и ссуды с рассрочкой платежа.

Кредиты без рассрочки платежей имеют важную особенность: по таким кредитам погашение задолженности по ссуде и процентов осуществляется единовременно.

Ссуды с рассрочкой платежа включают: ссуды с равномерным периодическим погашением ссуды (ежемесячно, ежеквартально и т.д.); ссуды с неравномерным периодическим погашением ссуды (сумма платежа в погашение ссуды меняется, возрастает или снижается) в зависимости от определенных факторов. Например, по мере приближения даты окончательного погашения ссуды или завершения кредитного договора ссуды с неравномерным непериодическим погашением. При выдаче ссуды с рассрочкой платежа действует принцип, согласно которому сумма ссуды списывается частями на протяжении периода действия договора. Подобный порядок погашения ссуды не столь обременителен для заемщика, как при единовременной уплате долга. Для банка также выгоднее, чтобы ссуда погашалась периодически в течение всего периода действия договора, так как это ускоряет оборачиваемость кредита и высвобождает кредитные ресурсы для новых вложений, повышая, таким образом, его ликвидность.

По методу взимания процентов ссуды классифицируют следующим образом:

ссуды с удержанием процентов в момент ее предоставления;

ссуды с уплатой процентов в момент погашения кредита;

ссуды с уплатой процентов равными взносами на протяжении всего срока пользования (ежеквартально, один раз в полугодие или по специально оговоренному графику).

Существует также такое понятие как ссуда с аннуитетным платежом, т.е. платежом с одновременной уплатой процентов за пользование ссудой.

Кредит с рассрочкой платежа предполагает периодическое погашение ссуды и процентов. В большинстве случаев заемщик получает такой кредит для покупки товаров или покрытия других расходов и обязуется погашать кредит ежемесячно равными долями. Кредиты, предоставляемые по кредитным картам, и овердрафт по текущим счетам формально можно отнести к кредитам с рассрочкой платежа, так как по ним также осуществляются периодические (в основном ежемесячные) платежи. Однако они имеют ряд отличительных особенностей, что позволяет выделить их в отдельную группу потребительских кредитов.

Размеры ссуд варьируются в больших диапазонах. Такие кредиты нередко предоставляются на небольшие суммы, но в то же время объектами кредитования по ним могут быть автомобиль, яхта, самолет и другие крупные покупки стоимостью свыше 100 тыс. долл. Большинство ссуд с рассрочкой платежа являются обеспеченными. [11]

Также можно выделить ссуды с льготным периодом погашения и без льготного периода. В целом представленная выше классификация отражает многообразие потребительских ссуд, но не исчерпывает всех возможных критериев классификации, поэтому ее можно продолжить в зависимости от других признаков.

Кредиты с рассрочкой платежа могут принимать форму прямого или косвенного банковского кредита. При предоставлении прямого банковского кредита заключается кредитный договор между банком и заемщиком - пользователем ссуды. Косвенный банковский кредит предполагает наличие посредника в кредитных отношениях банка с клиентом. Таким посредником чаще всего выступают предприятия розничной торговли. В этом случае кредитный договор заключается между клиентом и магазином, который в последующем порядке получает ссуду в банке. О распространенности подобной формы кредитования свидетельствует, например, тот факт, что в настоящее время свыше 60% ссуд, выдаваемых американцам на приобретение автомобиля, представляют собой косвенный кредит. [7]

В нашей стране подобного рода статистика в настоящее время отсутствует, однако общеизвестно, что в последние годы активно развивается кредитование населения через торговые организации. Покупатели нередко приобретают дорогостоящие товары (автомобили, холодильники, стиральные машины, компьютеры и другие товары длительного пользования) с рассрочкой платежа.

Прямое и косвенное банковское кредитование потребительских нужд населения имеют свои преимущества и недостатки. Первое, что выгодно отличает прямое банковское кредитование от косвенного, - это простота организации кредитного процесса, которая позволяет точно оценить объект кредитования, выяснить экономическую целесообразность выдачи ссуды и организовать действенный контроль за ее использованием и погашением. Все это, несомненно, положительно сказывается на организации кредитных отношений банка с заемщиком. С другой стороны, к негативным факторам, с точки зрения банка, связанным с прямым банковским кредитованием, обычно относят несколько более высокий уровень риска, чем при косвенном банковском кредитовании. Чем обусловлен подобный вывод?

1. Во-первых, тем, что в России современная практика кредитования индивидуальных заемщиков имеет ряд сложностей:

а) анализ кредитоспособности индивидуальных клиентов на стадии, предшествующей выдаче ссуды, проводят далеко не все коммерческие банки;

б) методики анализа кредитоспособности не всегда отвечают требованиям практики;

в) наличие обеспечения по ссуде нередко носит формальный характер.

2. Во-вторых, макроэкономическая ситуация в стране (особенно после финансово-банковского кризиса 1998 г.) также негативно сказалась на организации кредитования частных клиентов банка.

Косвенное банковское кредитование потребительских нужд населения позволяет банку сократить влияние рисков (кредитных, процентных, валютных, рыночных и проч.). поскольку ссуды, предоставляемые, например, юридическим лицам (торговым организациям, предприятиям, на которых работают ссудозаемщики, фирмам и т.д.) позволяют с большей степенью достоверности и реальности определить кредитоспособность заемщика (юридического лица), возможности погашения ссуды в срок и полностью, организовать действенный контроль, в том числе на стадии погашения ссуды.

С точки зрения клиента, важно также, что он получает ссуду в момент возникновения в ней потребности (в торговой организации при покупке товаров длительного пользования, например, по кредитной карте). Для клиента нет необходимости обращаться в банк с просьбой о выдаче ссуды и т. д.

Кредитование физических лиц в России в современных условиях осуществляют главным образом сберегательные и ипотечные банки. Рассмотрим общий порядок кредитования населения Сбербанком РФ и предоставляемые им виды ссуд. Банк осуществляет операции по кредитованию физических лиц в рублях и иностранной валюте. Филиалы отделений осуществляют операции по кредитованию физических лиц только в рублях.

Установлен предельный размер кредита:

-на приобретение строительство и реконструкцию объектов недвижимости-20 тысяч долларов США

-на неотложные- нужды 5 тысяч долларов США.

Виды кредитов, предоставляемых физическим лицам:

кредиты на приобретение, строительство и реконструкцию объектов недвижимости кредиты на приобретение объектов недвижимости.

кредиты на неотложные нужды - приобретение транспортных средств, гаражей, дорогостоящих предметов домашнего обихода, хозяйственное обзаведение, платные медицинские услуги, приобретение туристических и санаторных путевок и другие цели потребительского характера.

Кредиты на приобретение объектов недвижимости выдаются на срок до 10 лет, на неотложные нужды - до 3 лет.

Банк предоставляет кредиты только гражданам Российской Федерации. При перемене заемщиком постоянного места жительства в период действия кредитного договора банк по заявлению заемщика переводит сумму задолженности в другое учреждение Сбербанка России по новому месту жительства. За пользование кредитом заемщик уплачивает банку проценты. Уплата процентов производится ежемесячно одновременно с погашением кредита, начиная с первого числа месяца, следующего за месяцем заключения кредитного договора. Величина процентной ставки устанавливается Комитетом Сбербанка России по процентным ставкам и лимитам. Обязательным условием предоставления кредита является наличие обеспечения своевременного и полного исполнения обязательств заемщиком.

В качестве обеспечения банк принимает:

поручительства граждан РФ, имеющих постоянный источник дохода, поручительства платежеспособных предприятий и организаций -клиентов банка;

передаваемые в залог физическим лицом ликвидные ценные бумаги: сберегательные сертификаты Сбербанка России на предъявителя, акции Сбербанка России, векселя Сбербанка России, облигации государственного сберегательного займа, облигации внутреннего государственного валютного займа , перечень может быть изменен и дополнен Сбербанком России;

передаваемые в залог объекты недвижимости, транспортные средства и другое имущество. Оценочная стоимость объектов недвижимости, транспортных средств и другого имущества устанавливается на основании экспертного заключения специалиста банка по вопросам недвижимости или дочернего предприятия банка, имеющего лицензию на данный вид деятельности

Сумма кредита с учетом причитающихся за пользование кредитом процентов не должна превышать по совокупности оценочной стоимости предметов залога и суммы платежеспособности поручителей. При этом величина оценочной стоимости объектов недвижимости и транспортных средств корректируется на коэффициент 0,7. С целью снижения рисков могут быть использованы одновременно несколько форм обеспечения возврата кредита и сумма обеспечения может превышать сумму обязательств по договору.

Максимальный размер кредита для каждого заемщика определяется на основании оценки его платежеспособности и представленного обеспечения возврата кредита, а также с учетом его благонадежности и остатка задолженности по ранее полученным кредитам. Однако не может превышать предельной величины, устанавливаемой Сбербанком России.

Если заявитель, обратившийся в банк за получением кредита, уже имеет перед банком или другими учреждениями Сбербанка России задолженность по кредитам, то максимальный размер предоставляемого кредита определяется исходя из того, что общая сумма задолженности с учетом этого кредита не может превышать установленной предельной величины. При этом задолженность по кредитам на неотложные нужды в общей сумме задолженности не может превышать предельной величины, установленной для кредитов на неотложные нужды.

Для заемщиков и поручителей устанавливается возрастной ценз. Кредит предоставляется гражданам в возрасте от 18 до 70 лет при условии, что срок возврата кредита по договору наступает до исполнения заемщику 75 лет. При предоставлении кредитов на сумму, не превышающую 20 долларов США (или рублевый эквивалент 20 долларов США), или на срок, не превышающий 2 месяцев, максимальное ограничение по возрасту не устанавливается.

Поручительство принимается от граждан в возрасте от 18 лет до 70 лет, при этом имеется в виду, что срок возврата кредита наступает до исполнения поручителю 70 лет. Если эта величина устанавливается в долларах США, то при предоставлении кредита в иной иностранной валюте или российских рублях определяется ее эквивалент по курсу (кросс-курсу) ЦБ РФ на момент обращения заявителя в Банк

В противном случае такое поручительство может рассматриваться как дополнительное обеспечение возврата кредита, т.е. поручительство не учитывается (или учитывается частично) при определении максимального размера кредита для заемщика. Сведения о заемщиках и поручителях вносятся в единую базу данных индивидуальных заемщиков по территориальному банку или отделению в зависимости от технических возможностей территориального банка.

Существует единый порядок предоставления кредита. Для получения кредита заемщик предоставляет банку следующие документы:

заявление

паспорт или заменяющий его документ

справки с места работы заемщика и поручителей о доходах и размере производимых удержаний (для пенсионеров - справку из органов социальной защиты населения);

декларацию о полученных доходах, заверенную налоговой инспекцией, для граждан, занимающихся предпринимательской деятельностью;

анкеты

паспорта (заменяющие их документы) поручителей и залогодателей;

для получения кредита свыше 5 тыс. долларов США или рублевого эквивалента этой суммы - справку из психоневрологического диспансера или водительское удостоверение (предъявляется);

другие документы при необходимости.

При использовании в качестве обеспечения возврата кредита, залога имущества заемщик должен предоставить: при залоге недвижимости:

документы, подтверждающие право собственности на объект недвижимости; свидетельство о праве собственности на квартиру, дом, договор приватизации, договор купли-продажи, мены и т.д., в том числе свидетельство о праве собственности на земельный участок, государственный акт о праве собственности на землю, нотариально удостоверенную купчую, зарегистрированную местным комитетом по земельным ресурсам и землеустройству;

страховой полис, по которому выгодоприобреталем выступает банк, с обязательным ежегодным (или с другой периодичностью в зависимости от срока страхования) переоформлением на полную стоимость объекта недвижимости или на сумму, обеспечиваемую залогом. Объект недвижимости должен быть застрахован от полного пакета рисков;

документ о территориальных границах земельного участка (копия чертежа границ участка), выданный комитетом по земельным ресурсам и землеустройству;

поэтажный план дома (для жилых домов, дач);

постановление (акт) о принятии в эксплуатацию жилого дома;

разрешение государственных органов на строительство, согласованную в установленном порядке проектно-сметную документацию;

справку из БТИ или иного органа, ведущего регистрацию и техническую инвентаризацию объекта недвижимости;

копию финансово-лицевого счета (для квартиры);

выписку из домовой книги (для квартиры);

документы, подтверждающие отсутствие задолженности по обязательным платежам (справку об отсутствии задолженности по оплате коммунальных услуг, расчетные книжки по оплате услуг (предъявляются), квитанции или справки об уплате налогов);

характеристику жилого помещения

справку о прописке

нотариально удостоверенное согласие всех собственников квартиры на передачу ее в залог, а при наличии в семье несовершеннолетних - соответствующее разрешение органов опеки и попечительств

При залоге приобретаемого объекта недвижимости соответствующие документы предоставляются в течение двух месяцев после получения кредита. Перечень документов может быть изменен или дополнен при издании нормативных документов об ипотеке, при залоге транспортных средств:

технический паспорт;

страховой полис, по которому выгодоприобреталем выступает банк, с обязательным ежегодным переоформлением на полную стоимость транспортного средства или на сумму, обеспечиваемую залогом. Транспортное средство должно быть застраховано от риска угона и ущерба.

Перечень страховых компаний, в которых может быть застраховано имущество, передаваемое в залог (кроме ценных бумаг), устанавливается Сбербанком России.

в) при залоге ценных бумаг:

- ценные бумаги;

выписку из реестра акционеров Сбербанка России. Банк может принять в залог ценные бумаги, не входящие в перечень, установленный Сбербанком России, в качестве дополнительного обеспечения. Заемщику выдается расписка в приеме ценных бумаг на предварительное рассмотрение.

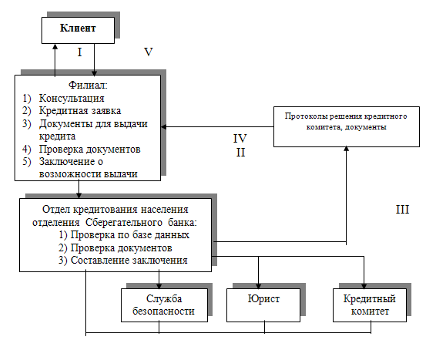

При рассмотрении вопроса о предоставлении кредита, кроме оценки платежеспособности заемщика уполномоченный сотрудник кредитующего подразделения (далее - кредитный инспектор) выясняет у клиента цель, на которую испрашивается кредит, разъясняет ему условия и порядок предоставления кредита, знакомит с перечнем документов, необходимых для получения кредита.

Срок рассмотрения вопроса о предоставлении кредита зависит от вида кредита и его суммы, но не должен превышать от момента предоставления полного пакета документов до принятия решения 5 календарных: дней - по кредитам на неотложные нужды и 1 месяца на долгосрочные кредиты.

Далее кредитный инспектор производит проверку предоставленных клиентом документов и сведений, указанных в документах и анкете, определяет платежеспособность клиента и максимально возможный размер кредита.

При проверке сведений кредитный инспектор выясняет с помощью единой базы данных кредитную историю заемщика и размер задолженности по ранее полученным кредитам; направляет запросы в учреждения Сбербанка России, предоставлявшие ему кредиты. При необходимости направляет запросы в другие организации.

Кредитующее подразделение направляет пакет документов юридической службой службе безопасности банка. Юридическая служба анализирует представленные документы с точки зрения правильности оформления и соответствия действующему законодательству. Служба безопасности проводит проверку паспортных данных (данных удостоверения личности), места жительства, места работы заемщика и сведений, указанных в анкете. По результатам проверки и анализа документов юридическая служба и служба безопасности составляют письменные заключения, которые передаются в кредитующее подразделение.

В случае принятия в залог объектов недвижимости, транспортных средств и другого имущества кредитующее подразделение привлекает к работе по установлению оценочной стоимости этого имущества специалиста банка по вопросам недвижимости или дочернее предприятие. По результатам оценки специалист составляет экспертное заключение, которое передается в кредитующее подразделение.

Оценка и возможность приема в обеспечение по кредитному договору ценных бумаг определяется отделом ценных бумаг банка. По результатам оценки составляется экспертное заключение, которое отдел ценных бумаг передает кредитующему подразделению.

Кредитный инспектор определяет платежеспособность заемщика на основании справки с места работы о доходах и размере удержаний, а также данных анкеты. Максимальный размер предоставляемого кредита рассчитывается в два этапа.

1)

Определяется

максимальный

размер кредита

на основе

платежеспособности

заемщика (Sр).

При этом условно

принимается,

что: ![]()

откуда

2) Полученная величина корректируется с учетом других влияющих факторов; предоставленного обеспечения возврата кредита, информации, представленной в заключениях других подразделений банка, остатка задолженности по ранее полученным кредитам.

Предоставленное обеспечение влияет на максимальную величину кредита для заемщика следующим образом.

Поручительство предоставляется на всю сумму обязательств заемщика по кредитному договору. Вместе с тем, при определении максимального размера кредита поручительство учитывается только в пределах платежеспособности поручителя.

Е![]()

сли

по совокупности

- обеспечение

(О) - сумма платежеспособности

поручителей

и залога в оценочной

стоимости -

меньше величины

платежеспособности

заемщика (Р),

то максимальный

размер кредита

(So)

определяется

на основе

соотношения:

При принятии банком в обеспечение по кредитному договору только поручительств физических лиц (без другого обеспечения) должно быть соблюдено следующее требование:

по кредитам в пределах от 100 до 1000 долларов США (или рублевых эквивалентов этих сумм) предоставляется не менее двух поручительств;

по кредитам в пределах от 1001 до 5000 долларов США (или рублевых эквивалентов этих сумм) - не менее трех поручительств;

по кредитам в пределах от 5001 до 10000 долларов США (или рублевых эквивалентов этих сумм) - не менее четырех поручительств;

кредиты свыше 10000 долларов США (или рублевого эквивалента этой суммы) при отсутствии залога имущества (включая ценные бумаги) не предоставляются.

Далее величина максимального размера кредита уточняется с учетом благонадежности заемщика и остатка задолженности по другим кредитам. Кредитный инспектор составляет письменное заключение о целесообразности выдачи кредита (отказа в выдаче) и согласовывает с заемщиком условия предоставления кредита. [2]

Кредитный инспектор вправе самостоятельно принять решение об отказе в выдаче кредита: если при проверке выявлены факты предоставления поддельных документов или недостоверных сведений, если платежеспособность заемщика или предоставленное обеспечение возврата кредита не удовлетворительно. О принятом решении кредитный инспектор сообщает клиенту, делает соответствующую отметку в журнале регистрации заявлений и на заявлении клиента и помещает пакет документов в дело отказов в выдаче кредитов. Причина отказа указывается на заявлении клиента или в заключении кредитного работника.

Пакет документов со своим заключением, завизированным руководителем подразделения, кредитный инспектор направляет управляющему отделением (директору ОПЕРУ) для принятия решения о предоставлении (отказе в предоставлении) кредита в пределах компетенции управляющего. Управляющий отделением (директор ОПЕРУ) делает надпись на заявлении клиента о принятом им решении с указанием даты и возвращает документы кредитному инспектору.

В остальных случаях кредитный инспектор готовит кредитную заявку в кредитный комитет отделения. Подготовка и рассмотрение вопроса на заседании комитета, а также оформление принятых решений, осуществляется в соответствии с регламентом работы кредитного комитета.

Для рассмотрения вопроса о предоставлении кредита в кредитном комитете территориального банка кредитный инспектор направляет пакет документов, включая выписку из протокола. Управление кредитования территориального банка проверяет представленные документы и в случае необходимости направляет их для получения заключения в службу безопасности, юридическое и другие управления; готовит свое заключение и выносит вопрос на рассмотрение кредитного комитета.

Далее выписка из протокола заседания кредитного комитета территориального банка и пакет документов направляются в отделение банка и передаются кредитному инспектору. При принятии положительного решения кредитный инспектор вносит соответствующую информацию в единую базу данных -индивидуальных заемщиков и приступает к оформлению документов.

Одновременно с оформлением кредитного договора графика погашения кредита и срочного обязательства кредитный инспектор оформляет также в зависимости от вида обеспечения:

Договор (ы) поручительства

Договор (ы) залога,

Другие документы

При составлении кредитного договора учитывается следующее. При использовании в качестве обеспечения поручительств и залога имущества выдача кредита производится после оформления договоров поручительства и залога в установленном порядке и страхования залогодателем в пользу Сбербанка России, в одной из предложенных банком страховых компаний предоставляемого в залог имущества. Исключение составляет залог приобретаемого имущества и объектов строительства. В этом случае в договоре предусматривается обязательство заемщика предоставить банку страховой полис и необходимые документы для заключения договора залога:

при залоге приобретаемого имущества - в течение двух месяцев с момента выдачи кредита;

при залоге объекта незавершенного строительства - в срок, установленный по соглашению сторон, но не более одного года с момента выдачи кредита, с последующим переоформлением в залог законченного строительством объекта - в срок, установленный по соглашению сторон, но не более трех лет с момента выдачи кредита.

Не допускается заключение кредитного договора с использованием залога приобретаемого имущества или строящегося объекта в качестве единственного вида обеспечения.

График погашения кредита составляется в том случае, если погашение производится неравномерно или неравными долями, и оформляется в виде отдельного документа, как приложение к договору.

Договор поручительства составляется, как правило, на всю сумму обязательств заемщика по кредитному договору. Поручитель несет с заемщиком солидарную ответственность по кредитному договору. В договоре залога указываются: предмет залога и его оценка, существо, размер и сроки исполнения обязательств по кредитному договору, у какой из сторон находится заложенное имущество, адрес нахождения предмета залога.

Оформление договоров залога объектов недвижимости и ценных бумаг осуществляется в соответствии с нормативными документами Сбербанка России по ипотеке и кредитованию под залог ценных бумаг.

Договоры залога объектов недвижимости должны быть нотариально удостоверены и зарегистрированы в соответствующих государственных органах (органах, ведущих государственную регистрацию объектов недвижимости). Договоры залога транспортных средств регистрируются в ГИБДД. Договор залога должен иметь ссылку на номер и дату кредитного договора.

Для оформления документов кредитный инспектор приглашает заемщика, поручителей и залогодателей. Заемщик может оформить кредит (подписать кредитный договор) в течение 10 рабочих дней со дня принятия решения о предоставлении кредита.

Одновременно с подписанием кредитного договора заемщик подписывает срочное обязательство на сумму договора, а в случае предоставления кредита на строительство или реконструкцию - на сумму первой части кредита, установленную договором. Если погашение кредита производится в соответствии с графиком, то обязательства составляются отдельно по каждому сроку платежа (или с группировкой платежей в несколько обязательств).

Кредитный инспектор визирует подписанные заемщиком кредитный договор и график погашения кредита и направляет их на подпись руководителю банка или другому уполномоченному лицу. Договор и график должны быть окончательно оформлены (подписаны и скреплены печатью) не позднее следующего рабочего дня после подписания их заемщиком. Процедура оформления договора поручительства аналогична процедуре оформления кредитного договора.

После оформления перечисленных выше договоров кредитный инспектор:

формирует кредитное дело, в которое подшиваются вторые экземплярыкаждого договора, графика платежей, копии срочного обязательства, страхового полиса и полный пакет документов, послуживших основанием для предоставления кредита;

обновляет информацию в базе данных индивидуальных заемщиков.

Выдача кредита в рублях производится, в соответствии с условиями кредитного договора, как наличными деньгами, так и в безналичном порядке путем:

зачисления на счет заемщика по вкладу до востребования;

зачисления на счет пластиковой карточки заемщика;

оплаты счетов торговых и других организаций;

перечисления на счета гражданам-предпринимателям.

Выдача кредита в иностранной валюте производится только в безналичном порядке зачислением на счет по вкладу до востребования или счет пластиковой карточки заемщика, что должно быть предусмотрено в кредитном договоре.

В кредитном договоре должны быть указаны номер счета по вкладу или номер счета пластиковой карточки и учреждение Сбербанка России, в котором открыт этот счет. Кредиты, за исключением кредитов на строительство или реконструкцию объектов недвижимости, выдаются единовременно в полной сумме; выдача кредитов частями не допускается.

Выдача кредита на строительство или реконструкцию объектов недвижимости осуществляется двумя или более частями в течение двух лет от даты проведения первой операции по ссудному счету. Рекомендуется определять размер первой части кредита в пределах от 20% до 50% суммы по кредитному договору. Каждая последующая сумма выдается только после представления Заемщиком отчета об использовании предыдущей.

По истечении двух лет выдача кредита прекращается. При этом сумма договора уменьшается до фактически выданной.

При выдаче кредита наличными или путем оплаты счетов организаций, перечисления на счета граждан-предпринимателей заемщик должен получить кредит или первую его часть (на строительство или реконструкцию) в течение одного месяца от даты заключения кредитного договора.

Основными видами предоставляемых ссуд являются долгосрочные и краткосрочные. Долгосрочные ссуды в основном носят инвестиционный характер и связаны с удовлетворением потребностей населения в жилищном строительстве и хозяйственном обзаведении.

Сберегательный банк РФ предоставляет долгосрочные кредиты на: строительство садовых домиков и благоустройство садовых участков в садоводческих товариществах сроком до 5 лет.

Ссуда должна быть использована заемщиком в течение сроков освоения земельного участка. Вместе с тем эти сроки не должны превышать 2 лет со дня получения ссуды в банке. По истечении установленного срока использования ссуды заемщик обязан представить в банк отчет о целевом использовании средств. В том случае, если ссуда не была израсходована заемщиком полностью, руководитель банка имеет право на основании личного заявления заемщика продлить ему срок использования кредита до 1 года дополнительно. В случае непредставления отчета в установленный срок банк имеет право взыскать выданную ссуду досрочно с уплатой повышенного процента.

Платежи по ссуде вносятся в кассу банка наличными ежеквартально равными частями. По желанию заемщик может внести и большую сумму, кратную квартальному платежу. В случае не поступления платежей в установленные сроки кредитный работник банка не позднее 15-го числа первого месяца следующего квартала перечисляет суммы, не внесенные в срок, на счет просроченных ссуд.

Проценты за пользование ссудой начисляются и взыскиваются в установленном порядке. Проценты, начисленные за первый период со дня выдачи ссуды, уплачиваются одновременно с первым платежом по ссуде, а за последующие периоды - с очередными платежами по остаткам самой ссуды.

В настоящее время кредиты на строительство садовых домиков частным лицам имеют право предоставлять также хозяйственные организации и предприятия, оформив в банке кредит на общую сумму на имя юридического лица. Поручительства и других документов (кроме справки из садоводческого товарищества) в этом случае не требуется, так как само предприятие (организация) несет ответственность за своих ссудозаемщиков, т.е. является гарантом погашения ссуды и уплаты процентов по ней. При этом каждый заемщик оформляет личное обязательство на имя предприятия (организации), а последнее - срочное обязательство на общую сумму полученного кредита. В результате заемщиком для банка становится юридическое лицо. Не требуются также индивидуальные отчеты заемщиков, поскольку юридическое лицо представляет в банк сводный отчет об использовании средств;

Капитальный ремонт дома в сельской местности в размере до 75% от стоимости работ по капитальному ремонту дома с учетом среднемесячного заработка ссудозаемщика (выдается из расчета обеспечения ежеквартального погашения ссуды в сумме не более 90% среднемесячного заработка заемщика). Условия погашения ссуды и уплата процентов аналогичны предыдущему случаю;

Покупку дома в сельской местности для сезонного проживания на срок до 5 лет в размере балансовой (остаточной) стоимости строения. Погашение кредита начинается со следующего после получения средств квартала;

Строительство и капитальный ремонт жилых домов для постоянного проживания в размере до 75% сметной стоимости или перечня работ по ремонту дома на срок до 5 лет. При этом кредит на строительство выдается первоначально в размере 30% от общей его суммы, а кредит на ремонт и благоустройство - в размере 50%;

Кредит членам жилищно-строительных кооперативов предоставляется на срок до 5 лет в размере до 75% первоначального вступительного взноса. Погашение такого кредита начинается со следующего после получения ссуды квартала;

Кредит на покупку крупного рогатого скота или его молодняка выдается на срок до 3 лет;

Кредит на строительство надворных построек можно получить на срок до 3 лет;

Кредит фермерским хозяйствам (сумма оговаривается в кредитном договоре), сроки погашения от 3 до 15 лет в зависимости от объекта кредитования.

Например, Московский областной банк Сбербанка России предлагал населению в 2000 г. следующие услуги по кредитованию:

кредиты на приобретение объектов недвижимости в рамках президентской программы "Государственные жилищные сертификаты";

кредиты на неотложные нужды на срок до 5 лет (приобретение транспортных средств, гаражей, дорогостоящих предметов домашнего обихода, хозяйственное обзаведение, платные медицинские услуги, приобретение туристских и санаторных путевок и другие цели потребительского характера);

кредиты под заклад ценных, выпущенных Сбербанком России или эмитированных государством.

Анализ современной банковской практики показывает, что наибольшее распространение получили краткосрочные ссуды гражданам под залог ценных бумаг и на неотложные нужды. Порядок выдачи кредитов на неотложные нужды не отличается от общих правил, изложенных выше. Кредит на неотложные нужды выдается наличными деньгами на срок до 2 лет в сумме, зависящей от заработка ссудозаемщика. Проценты за пользование ссудой дифференцируются в зависимости от срока кредитования.

В настоящее время потребительские ссуды предоставляются индивидуальным заемщикам различными коммерческими банками. В практике Сберегательного банка России широко применяется так называемое связанное кредитование. Выдача кредитов физическим лицам под залог приобретаемой дорогостоящей техники, мебели, автомобилей и т.п. в сети предприятий торговли, осуществляющих их розничную реализацию, из числа клиентов банка. Фирма должна иметь устойчивое финансовое положение, постоянные обороты по счетам в банке, а также отсутствие картотеки к расчетному счету на дату заключения договора.

Фирма, осуществляющая розничную реализацию транспортных средств должна являться также официальным дилером организаций - изготовителей. Взаимоотношения банка и фирмы строятся на основе договора о сотрудничестве. В соответствии с договором о сотрудничестве банк принимает на себя обязательство предоставлять заемщикам кредиты на покупку высоко ликвидных товаров в сети фирмы в соответствии с нормативными документами Сбербанка России, регламентирующими порядок кредитования, при взаимодействии с фирмой. Перечень фирм, с которыми банк заключает договора о сотрудничестве утверждаться на кредитно-инвестиционном комитете банка.

Стороны вправе самостоятельно определить возможность и условия сотрудничества:

предоставления фирмой системы скидок для граждан, приобретающих товары в кредит от их розничной цены;

уплаты банку комиссионного вознаграждения в процентах от роста товарооборота фирмы, определяемого от общей суммы выданных банком кредитов;

прием фирмой товаров, являющихся предметом залога (приобретенных ранее в сети фирмы) на реализацию по договору комиссии в случае неисполнения заемщиком обязательств по кредитному договору.

В период сотрудничества банк проводит постоянный мониторинг финансового состояния фирмы. В случае ухудшения финансового состояния и наличия негативной информации о ее деятельности. Банк рассматривает вопрос о целесообразности дальнейшего сотрудничества.

Сумма кредита определяется на основе платежеспособности заемщика, обеспеченности кредита и составляет разницу между собственными средствами заемщика и стоимостью товара, но не должен превышать размера 30 тыс. долл. США или ею рублевого эквивалента. При этом взнос собственных средств заемщика должен быть не менее:

30% стоимости товара в случае приобретения товаров зарубежного производства;

20% стоимости товара в случае приобретения товаров отечественного производства.

Срок кредита устанавливается банком в зависимости от объекта кредитования:

при выдаче кредита на приобретение транспортных средств (автомобилей) - на срок не более 3-х лет;

при выдаче кредита на приобретение дорогостоящей техники (компьютеров, телевизоров, холодильников и т.п.), мебели и др. - в пределах, гарантийного срока, установленного на товары, но не более 3-х лет. В случае если гарантийный срок на товар не установлен, срок кредита не может превышать 6 месяцев со дня продажи товара заемщику.

Кредиты предоставляются в рублях или иностранной валюте. В качестве обеспечения возврата кредита могут быть использованы:

а) при выдаче кредита на приобретение транспортных средств (автомобилей) - залог приобретаемых транспортных средств и поручительство физического лица (или поручительство юридического лица);

б) при выдаче кредита на приобретение дорогостоящей техники (компьютеров, телевизоров, холодильников и т.п.), мебели- залог приобретаемых товаров и поручительство физического лица (или поручительство юридического лица).

При этом следует иметь в виду следующее: договор залога оформляется одновременно с оформлением кредитного договора. В случае отсутствия такой возможности (допускается при выдаче кредита на приобретение транспортных средств), Банку следует обеспечить получение от фирмы технического паспорта для последующей регистрации транспортного средства и договора залога в органах ГИБДД заемщиком в присутствии представителя банка.

Договор залога транспортных средств с отметкой о произведенной регистрации в органах ГИБДД, свидетельство о регистрации залога транспортных средств, а также копия технического паспорта транспортного средства хранится в кредитном деле заемщика до полного погашения задолженности по кредитному договору. В качестве обеспечения используются также договора поручительства.

Имущество, переданное в залог, должно быть застраховано на случай утраты и повреждения в пользу банка не позднее 5 дней после подписания кредитного договора. В случае неисполнения заемщиком указанного требования, Банк рассматривает вопрос о досрочном расторжении кредитного договора и взыскании имеющейся задолженности в полном объеме.

Краткосрочные ссуды гражданам под залог ценных бумаг имеют некоторые особенности. Учреждения Сбербанка России предоставляют кредиты физическим лицам под заклад следующих ценных бумаг: сберегательных сертификатов Сбербанка России, акций Сбербанка России, векселей Сбербанка России, а также облигаций государственного сберегательного займа и облигаций внутреннего государственного валютного займа.

Ценные бумаги, передаваемые заемщиком в заклад, должны принадлежать ему на праве собственности. Они не должны находиться под арестом или судом, третьи лица не должны иметь на них никаких прав, как на момент получения кредита, так и до полного выполнения заемщиком всех обязательств по кредитному договору.

Кредит предоставляется только в рублях. Кредит предоставляется на срок до 6 месяцев. При этом срок оплаты (погашения) ценных бумаг, принимаемых в обеспечение, должен не превышать срока кредита.

В случае приема в заклад нескольких ценных бумаг с различными сроками оплаты (погашения), срок действия кредитного договора определяется сроком той ценной бумаги, срок оплаты (погашения) которой истекает раньше.

Пролонгация кредита, предоставленного под заклад ценных бумаг, не допускается. Сбербанка России устанавливается в размере 100% их номинальной стоимости (без процентов) . Оценочная стоимость прочих ценных бумаг устанавливается на основании "Регламента приема документарных ценных бумаг в обеспечение по кредитным договорам в рублях, заключаемым учреждениями Сбербанка России с юридическими лицами" и других нормативных документов Сбербанка России. При выдаче данного кредита оценка платежеспособности заемщика не производится.

За пользование кредитом заемщик уплачивает банку проценты. Уплата процентов и погашение основного долга производится заемщиком единовременно, в определенный кредитным договором срок.

Ценные бумаги, принятые в заклад, передаются заемщиком учреждению Сбербанка России на хранение по акту приема-передачи. Выдача заемщику с хранения находящихся в закладе ценных бумаг производится банком только после полного погашения задолженности по кредиту. Частичная выдача не допускается. Доходы по ценным бумагам, сданным в заклад, заемщик имеет право направить на погашение задолженности по кредиту. [4]

В последние годы российские коммерческие банки начали активно кредитовать клиентов под залог недвижимости - квартир, домов, дач, земельных участков, гаражей и т.д. Основой для развития новой для российских банков сферы банковского обслуживания частных лиц стало принятие Закона РФ "О залоге".

Однако в настоящее время существует ряд проблем формирования цивилизованного рынка недвижимости в России. Это, во-первых, отсутствие реально работающих механизмов залога; во-вторых, отсутствие единой компьютерной службы регистрации объектов недвижимости и сделок с ними; в-третьих, налоговая политика государства не учитывает в полной мере оправданности льготного режима для субъектов рынка недвижимости; в-четвертых, обучение новых специалистов, работающих в этой сфере, только началось. Условия и порядок кредитования клиентов под залог недвижимости различны в разных коммерческих банках, но есть и общие черты.

Залог недвижимого имущества (ипотека) устанавливается на основании договора между залогодателем и залогодержателем. Договор об ипотеке заключается в виде закладной, которая должна быть нотариально удостоверена и подлежит государственной регистрации.

Так, ипотека жилого дома (квартиры) допускается для обеспечения погашения ссуды, предоставленной на строительство, реконструкцию или капитальный ремонт жилого дома (квартиры), если гражданин - его собственник и члены его семьи проживают в другом жилом доме (квартире) и имеют там достаточное в соответствии с установленными нормами жилой площади жилое помещение. Жилые комнаты, составляющие часть дома (квартиры), не могут быть предметом ипотеки. В ипотеку может передаваться только жилой дом (квартира), принадлежащий залогодателю на правах собственности. Залогодержателями жилого дома (квартиры) могут быть только банки и другие кредитные учреждения, имеющие специальную лицензию.

Продажа заложенного дома (квартиры) на публичных торгах не являются основанием для выселения покупателем проживающих в этом жилом доме залогодателя и членов его семьи. Между собственником, приобретшим жилой дом (квартиру), и проживающими в нем лицами заключается договор аренды жилого помещения на условиях, обычных для данной местности.

Дача, садовый домик и другие строения, не предназначенные для постоянного проживания, могут быть предметом залога на общих основаниях. В подобных случаях кредитный договор дополняется договором залога.

Жилищный кредит. Указ Президента России "О жилищных кредитах" от 10 июня 1994 г. №1180 подтвердил, что граждане России, нуждающиеся в улучшении жилищных условий, получают безвозмездные субсидии на строительство или приобретение жилья в соответствии с Положением "О предоставлении гражданам Российской Федерации, нуждающимся в улучшении жилищных условий, безвозмездной субсидии на строительство и приобретение жилья", утвержденным Постановлением Правительства РФ от 03.08.1996 г. № 937.

Положение о жилищных кредитах, утвержденное Указом Президента России от 10 июня 1994 г., разработано в соответствии с Указом Президента России от 24 декабря 1993 г. №2281 "О разработке и внедрении внебюджетных форм инвестирования жилищной сферы". Данное положение установило порядок предоставления банками на территории России юридическим и физическим лицам кредитов на строительство (реконструкцию) жилья, обустройство земельных участков, а также на приобретение жилья при условии залога недвижимого имущества (ипотека).

Размеры ссуд должны составлять от 5 до 70% стоимости квартиры (в зависимости от совокупного годового дохода семьи и срока ожидания муниципального жилья). Выделять средства предложено министерствам и ведомствам, местным органам исполнительной власти, предприятиям и организациям из собственных фондов.

В настоящее время коммерческие банки России могут предоставлять три вида жилищных кредитов:

краткосрочный или долгосрочный кредит, предоставляемый заемщикам на приобретение и обустройство земли под предстоящее жилищное строительство (земельный кредит);

краткосрочный кредит на строительство (реконструкцию) жилья, предоставляемый для финансирования строительных работ (строительный кредит);

долгосрочный кредит для приобретения жилья (кредит на приобретение жилья).

Основными документами, определяющими взаимоотношения банка и заемщика при предоставлении ссуды, являются кредитный договор и договор о залоге (об ипотеке).

В кредитном договоре определяются: цель получения ссуды, срок и размеры кредита. Порядок выдачи и погашения ссуды, инструмент кредитования (процентная ставка, условия и периодичность ее изменения), обеспечение кредитного обязательства, условия страхования ссуды, санкции за не целевое использование и несвоевременный возврат ссуды, размеры и порядок уплаты штрафов, порядок расторжения договора, другие условия по соглашению кредитора и заемщика.

Конкретные условия жилищного кредитования устанавливаются банком по согласованию с заемщиком. При этом возможно использование плавающей процентной ставки, индексирование суммы основного долга, отсрочка платежей заемщика. В зависимости от вида кредита в договоре о залоге (ипотеке) определяется форма, размер и порядок залогового обеспечения кредита.

Предметом залога могут быть:

земельный участок под строительство, являющийся собственностью заемщика, или другие имущественные права на этот участок;

готовое жилье или незавершенное строительство;

другие виды имущества и имущественных прав.

В качестве гарантии (поручительства) погашения предоставляемых банками жилищных кредитов для физических лиц предусматривается использование поручительств одного или более граждан, страховой компании и других юридических лиц. Заложенное имущество подлежит страхованию залогодателем от рисков утраты и повреждения.

С 2000 года в практику Сбербанка России проведена попытка в вести кредит на оплату обучения в образовательных учреждениях.

Сбербанк России, по инструктивным материалам, предоставляет кредиты физическим лицам на оплату обучения в образовательных учреждениях среднего профессионального образования и высшего (университет, академия, институт) профессионального образования, независимо от организационно-правовых форм. Зарегистрированных на территории Российской Федерации, имеющих лицензию на право ведения образовательной деятельности в сфере профессионального образования и осуществляющих в соответствии со своим уставом коммерческую (платную) деятельность по подготовке специалистов по соответствующим договорам с оплатой ими стоимости обучения. Законным представителем учащегося являются родители, усыновители, попечители.

Кредиты предоставляются в рублях на основе договора об открытии кредитной линии в пределах установленного лимита кредитования в безналичном порядке. Лимит кредитования определяется банком исходя из платежеспособности законного представителя учащегося. Максимальная величина лимита кредитования не может превышать 70 процентов от стоимости обучения, указанной в договоре о подготовке специалиста за полный период обучения в образовательном учреждении.

Банк может принимать в расчет платежеспособности законного представителя учащегося. Доходы, получаемые им по нескольким местам работы (но не более двух), если срок его работы по дополнительному контракту свыше 1 года, при условии подтверждения указанных доходов соответствующей справкой с места дополнительной работы о доходах и размере производимых удержании, либо совокупный доход законных представителей учащегося. На законного представителя учащегося распространяется возрастной ценз.

Лимит кредитования (общая сумма кредитной линии) может быть в пределах платежеспособности законного представителя учащеюся в случае, если в договоре о подготовке специалиста предусмотрена:

оплата стоимости обучения в условных единицах, пересчитанных в рублевый эквивалент (с установлением курса одной условной единицы приказом по Образовательному учреждению по отношению к официальному курсу доллара США, установленного Банком России на день платежа);

индексация возмещения затрат по организации учебного процесса в период обучения учащегося в установленных размерах.

Срок действия кредитной линии (общий срок кредитования) не должен превышать 10 лет. При этом устанавливается отсрочка погашения основного долга по кредиту (льготный период погашения кредита) на срок обучения учащегося, предусмотренного договором о подготовке специалиста. Ежемесячно производится только выплата срочных процентов, срок возврата кредита должен соответствовать сроку обучения учащегося, предусмотренного договором о подготовке специалиста за исключением случаев, когда срок его обучения превышает 5 лет. Срок действия кредитной линии определяется следующим образом:

![]() но не

более (12 мес х

10 лет),

но не

более (12 мес х

10 лет),

где

Т - срок действия кредитной линии;

tоб - срок обучения учащегося, предусмотренного договором о подготовке специалиста (льготный период погашения кредита);

tв - срок возврата кредита

Пример 1.Срок действия кредитной линии , который может быть установлен cозаемщикам, при получении Учащимся профессионального высшего образования с присвоением квалификации «бакалавр» составит:

Т = 8 лет, где

tоб = 4 года

tв=4 года

Пример 2. Срок действия кредитной линии, который может быть установлен созаемщикам, при получении учащимся высшего профессионального образования с присвоением квалификации «магистр» составит:

Т= 10лет, где tв = (10 лет-6 лет)= 4года.

При расчете платежеспособности законного представителя учащегося срок кредитования (значение t в месяцах) должен соответствовать сроку возврата кредита - tв.

В качестве обеспечения задолженности по кредитной линии ( в зависимости от величины установленного лимита) принимаются :

поручительства физических лиц, имеющих постоянный доход;

поручительства юридических лиц

платежеспособных предприятий и организаций – клиентов банка, являющихся работодателем законного представителя учащегося;

залог ликвидного имущества (объектов недвижимости, транспортных средств, ценных бумаг, эмитированных государством и Сбербанком России и др.).

За счет средств кредитной линии не производится оплата за пересдачу учащимся экзаменов, зачетов и т.д., а также штрафных санкций.

Для получения кредита учащийся представляет банку:

• заявление

• паспорт или заменяющий его документ

• договор о подготовке специалиста.

Кроме того, в период срока действия кредитной линии учащийся представляет в банк ( каждый семестр, год ) соответствующие документы образовательного учреждения: дополнительное соглашения к договору о подготовке специалиста, счета, извещения об оплате и т.п. и/или справки, подтверждающей прохождение учащимся очередного периода обучения (семестра, курса); при необходимости другие документы. После окончания процесса обучения представляется диплом, подтверждающий присвоение учащемуся соответствующей квалификации, а также справки с места работы о доходах и размере производимых удержании (по истечении 6 месяцев после трудоустройства). [1]

Из этой главы мы видим, что потребительские кредиты в России динамично развиваются, охватывая новые направления, в целом гибко реагируя по методам предоставления кредитов и способам их погашения. Разносторонне подходя к обеспечению возвратности предоставляемых кредитов, как путем залоговых обязательств, так и поручительств третьих лиц.

Похожие работы

... кредита без взимания штрафов, минимальный срок рассмотрения заявок и выдачи займа, необременительные требования к залоговому обеспечению, а также специальная ставка вознаграждения по займу. 3. ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ ПОТРЕБИТЕЛЬСКОГО КРЕДИТОВАНИЯ В РЕСПУБЛИКЕ КАЗАХСТАН 3.1. Отрицательные и положительные аспекты развития потребительского кредитования в Республике Казахстан ...

... , строительства, торговли, пищевой промышленности. Доля выданных кредитов краткосрочных составила 69%, (что в сумме составила 60773 тыс. тенге), а долгосрочных 31% (27850 тыс. тенге). В кредитном портфеле АО «Kaspi Bank» ипотечное кредитование занимает всего 2%, (что составляет 1845 млн. тенге; прочие 98% (86778226 тыс.тенге). Наибольший удельный вес в портфеле Банка составляют займы со сроком ...

... Банке Сбербанка РФ представлено в Приложении. Таким образом, как видно, портфель кредитных продуктов Сибирского Банка Сбербанка РФ довольно широк. Существовавшие кредитные программы предназначаются для массового кредитования. Характерная особенность этих программ – их адресность, целевая ориентация на определенные сегменты клиентуры. 2.2 Анализ показателей эффективности кредитования ...

... и вложений, надежной правовой и законодательной базе, льготных программах, бюджетных программах, в благоприятных условиях развития, эффективной и четкой политике государства. Глава 2. Пути совершенствования ипотечного кредитования (на примере Сибирского банка Сбербанка России) 2.1 Анализ кредитного портфеля Сибирского банка Сбербанка России Сибирский банк Сбербанка России занимает в ...

0 комментариев