Кредит для осуществления безотлагательных платежей

Внутридневный кредит

Депозитивные операции при предоставлении и погашении кредитов Банка России

Учёт операций по предоставлению Банком России переучётных кредитов

Учёт операций по предоставлению Банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг

Навигация

Учёт операций по предоставлению Банком России переучётных кредитов

Рефинансирование

61395

знаков

0

таблиц

0

изображений

4.1. Учёт операций по предоставлению Банком России переучётных кредитов.

При осуществлении переучётных и учётных операций на балансе Банка России используются следующие счета:

1. № 514 "Векселя банков":

Назначение счёта: учёт покупной стоимости приобретённых (учтённых/переучтённых) Банком России векселей по срокам их погашения. Счёт активный.

По дебету счёта проводится покупная стоимость приобретённого векселя в корреспонденции с корреспондентским счётом или расчётным счётом клиента -на сумму, уплаченную при покупке векселя.

По кредиту счёта списывается покупная стоимость векселя (вексельная сумма) при поступлении от плательщика средств в погашении учтённого/переучтённого Банком России векселя, в корреспонденции с корреспондентским счётом или расчётным счётом клиента, а также покупная стоимость векселя при перепродаже приобретённого векселя, в корреспонденции с корреспондентским счётом или расчётным счётом клиента.

В аналитическом учёте ведутся отдельные лицевые счета:

· №1 "Учтённые/переучтённые Банком России векселя, отосланные на инкассо" -учитываются простые и переводные векселя, приобретённые Банком России, которые отосланы им на инкассо в другие банки для предъявления к платежу;

· №2 "Учтённые/переучтённые Банком России векселя, не акцептованные плательщиком" - учитываются переводные векселя, приобретённые Банком России, не акцептованные плательщиком;

· №3 "Учтённые/переучтённые Банком России векселя, отосланные для получения акцепта" - учитываются переводные векселя, приобретённые Банком России, не акцептованные плательщиком, которые отосланы Банком России для получения акцепта в другие банки;

· №4 "Учтённые/переучтённые Банком России векселя" - учитываются простые и акцептованные переводные векселя, находящиеся в портфеле Банка России, не отосланные на инкассо.

2. № 91903 "Ценные бумаги, принятые в залог по выданным кредитам":

Назначение счёта: учёт полученного обеспечения выданных кредитов. Счёт активный.

По дебету счёта отражаются суммы ценных бумаг (включая векселя) полученных в обеспечение кредитов в корреспонденции со счётом № 99999. Указанные ценности учитываются в сумме принятого обеспечения.

По кредиту этого счёта списывается сумма использованного обеспечения, а также после погашения кредита, возврата суммы обеспечения, в корреспонденции со счётом № 99999.

В аналитическом учёте открываются счета на каждый вид обеспечения.

БУХГАЛТЕРСКИЕ ПРОВОДКИ:

1. Покупка (учёт, переучёт) векселе Банком России у коммерческих банков:

Д-т счёта № 514 "Векселя банков" - на вексельную сумму, л/сч №4;

К-т счёта № 30101 "Корреспондентский счёт" -на фактическую сумму векселя ( номинала векселя за вычетом суммы учтённого процента (дисконта));

К-т счёта № 61302 "Доходы будущих периодов по ценным бумагам" -на сумму дисконта;

Одновременно номинал приобретённого векселя отражается по внебалансовому счёту:

Д-т счёта № 91903 "Ценные бумаги, принятые в залог по выданным кредитам";

К-т счёта № 99999;

2. За два дня до наступления срока платежа по векселю коммерческий банк должен выкупить его у Банка России обратно:

Д-т счёта № 30101 "Корреспондентский счёт" -на вексельную сумму;

Д-т счёта № 514 "векселя банков" -л/сч. № 4;

К-т счёта № 514 "Векселя банков" - на фактическую сумму векселя (сумму номинала векселя за вычетом суммы учтённого процента (дисконта)), л/сч. № 1;

Одновременно номинал приобретённого векселя списывается с внебалансового счёта:

Д-т счёта № 99999;

К-т счёта № 91903 " Ценные бумаги, принятые в залог по выданным кредитам";

3. Одновременно с записями об обратной продаже векселя делается проводка о зачислении суммы дисконта (учётного процента) на доходы Банка России:

Д-т счёта № 61302 "Доходы будущих периодов по ценным бумагам";

К-т счёта № 70102 "Доходы, полученные от операций с ценными бумагами" - сумма разницы между дисконтом продажи и дисконтом покупки.

4. В случае не выкупа коммерческим банком у Банк России по причине отсутствия достаточных средств на его корреспондентском счёте, задолженность по вексельному кредиту относится в день наступления срока оговорённой сделки об обратной продаже векселя на счёт просроченных ссуд, после чего вексель возвращается коммерческому банку.

Д-т счёта № 32401 "Просроченная задолженность по кредитам, предоставленным банкам" (отдельный лицевой счёт "Просроченная задолженность по вексельному кредиту");

К-т счёта № 514 "Векселя банков" -л/сч. № 1;

Возврат векселя:

Д-т счёта № 99999;

К-т счёта № 91903 "Ценные бумаги, принятые в залог по выданным кредитам";

В связи с отсрочкой обратного выкупа Банк России устанавливает пеню в размере 0,3% учётной ставки процента.

5. Зачёт просроченной задолженности по вексельному кредиту у пени отражается следующими проводками:

Д-т счёта № 30101 "Корреспондентский счёт" -на вексельную сумму;

Д-т счёта № 32401 "Просроченная задолженность по кредитам, предоставленным банкам" (отдельный лицевой счёт "Просроченная задолженность по вексельному кредиту");

К-т счёта № 70106 "Штрафы, пени, неустойки полученные";

и соответственно зачисление суммы дисконт на доходы:

Д-т счёта № 61302 "Доходы будущих периодов по ценным бумагам";

К-т счёта № 70102 "Доходы, полученные от операций с ценными бумагами".

Похожие работы

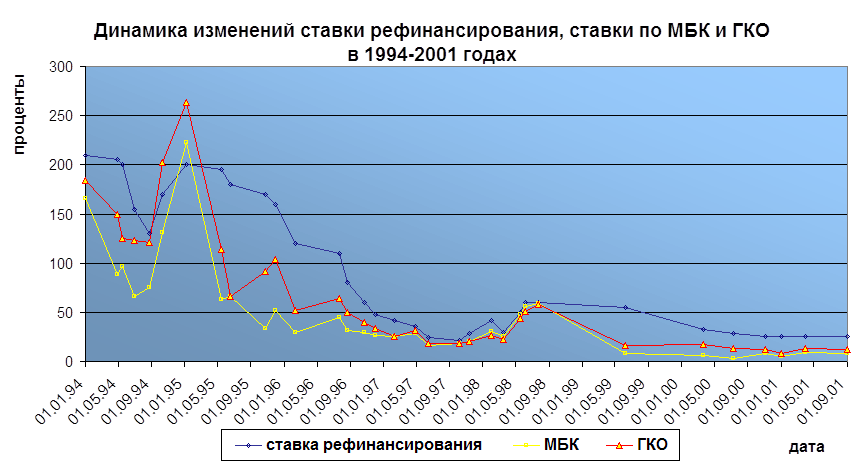

... и феврале 1998 года носило антикризисный и кратковременный характер), что показывает диаграмма №1, отражающая динамику изменения ставки рефинансирования Банка России (построенная по данным, публикуемым на официальном электронно-информационном сервере Банка России). Основным назначением процентной ставки является регулирование кредита (а через него – инфляции). Для заемщиков главную роль играет ...

... актов, научной литературы, материалов периодической печати по исследуемой проблеме, были исследованы организационно-правовые механизмы функционирования системы рефинансирования кредитных организаций как инструмента управления ликвидностью кредитных организаций, проанализирован положительный опыт зарубежных стран по организации системы рефинансирования; рассмотрены способы предоставления кредитов ...

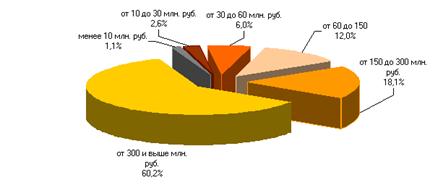

... кредитные организации 31 региона РФ в 2007 г 38 в 2006 г не осуществляли операций по уступке прав по договорам об ИЖК. В 2006 г основной объем операций по рефинансированию кредитных организаций 73,6 % общего объема выкупленных прав по договорам осуществляли специализированные ипотечные компании и, в первую очередь, федеральное Агентство по ипотечному жилищному кредитованию АИЖК и региональные ...

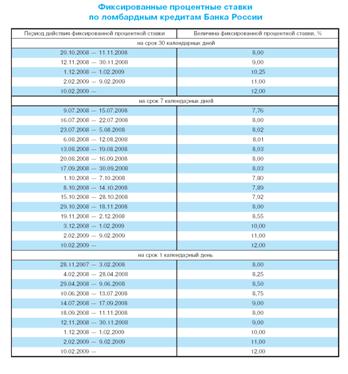

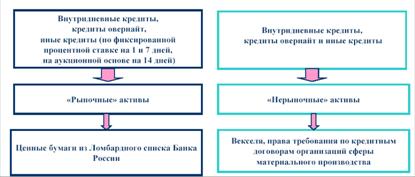

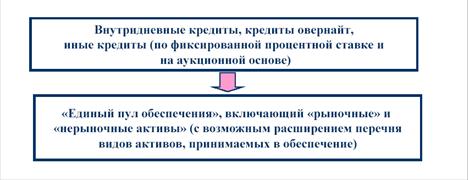

... Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1. 1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком ...

0 комментариев