Кредит для осуществления безотлагательных платежей

Внутридневный кредит

Депозитивные операции при предоставлении и погашении кредитов Банка России

Учёт операций по предоставлению Банком России переучётных кредитов

Учёт операций по предоставлению Банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг

Навигация

Депозитивные операции при предоставлении и погашении кредитов Банка России

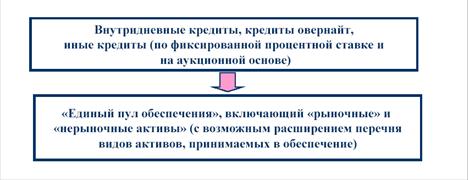

Рефинансирование

61395

знаков

0

таблиц

0

изображений

2.5. Депозитивные операции при предоставлении и погашении кредитов Банка России.

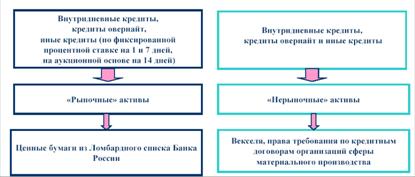

Депозитарные операции - это операции, проводимые кредитной организацией в рамках осуществления депозитарной деятельности (оказание услуг по хранению сертификатов ценных бумаг и/или учёту и переходу прав на ценные бумаги).

После заключения банком генерального кредитного договора, банк даёт поручение "депо" Депозитарию на перевод необходимого количества государственных ценных бумаг, которые могут выступать обеспечением кредитов Банка России, из Основного раздела в раздел "блокировано Банком России" открытого на счёте дето банка в Депозитарии. Государственные ценные бумаги, учитываемые в разделе "блокировано Банком России" счёта депо банка, является обеспечением внутридневных кредитов.

Под каждый предоставляемый банком ломбардный кредит, Депозитарий на основании поручения "депо" Банка России открывает соответствующий залоговый раздел на счёт депо банка и переводит в залог необходимое количество государственных ценных бумаг из раздела "блокировано Банком России" в специально открытый на счёте депо банка залоговый раздел: "блокировано в залоге под ломбардные кредиты Банком России" при предоставлении ломбардного кредита.

Выбор кредитных видов, а внутри вида кредитных выпусков, государственных видов ценных бумаг для их перевода из раздела "Блокировано Бантом России" в раздел "блокировано в залоге под ломбардные кредиты Банка России" счета депо банка производится уполномоченным учреждением Банка России самостоятельно. Залоговый портфель государственных ценных бумаг, принимаемых в обеспечение кредита Банка России формируется по принцип отбора государственных ценных бумаг, учитываемых в разделе " блокировано Банком России", имеющих минимальный срок погашения, а в случае равенства сроков до погашения государственных ценных бумаг принцип отбора основывается на минимальной рыночной стоимости государственный ценных бумаг.

При своевременном погашении банком задолженности по кредиту Банка России и уплате процентов по нему не позднее следующего рабочего дня Банк России подготавливает и направляет Депозитарию поручение "депо" на перевод государственных ценных бумаг соответственно из раздела " блокировано в залоге под ломбардные кредиты Банка России" в раздел "блокировано Банком России" или в Основной раздел счёта депо банка и о закрытии соответствующих залоговых разделов на счёте депо банка.

При неисполнении банком обязательств перед Банком России по возврату полученного кредита и/или уплате процентов по нему Банк России даёт поручение "депо" Депозитарию о переводе всех государственных ценных бумаг, учитываемых в разделе " блокировано в залоге под ломбардные кредиты Банка России" в "раздел "Блокировано для торгов по реализации ценных бумаг, заложенных под ломбардные кредиты Банка России" и о закрытии раздела "блокировано в залоге под ломбардные кредиты Банка России" на счёте депо банка.

Банк России выставляет государственные ценные бумаги, переведённые в раздел " Блокировано для торгов по реализации ценных бумаг, заложенных под ломбардные кредиты Банка России" на продажу. После реализации залога, раздел " Блокировано для торгов по реализации ценных бумаг, заложенных под ломбардные кредиты Банка России" счета депо закрываются.

В тот рабочий день, когда в разделе "блокировано Банком России" счетов депо банков учитываются государственные ценные бумаги, срок погашения которых наступает ранее, чем через 10 календарных дней, начиная со следующего рабочего дня, уполномоченное подразделение Банка России направляет в Депозитарий поручение "депо" на перевод таких бумаг из раздела "блокировано Банком России " в Основной раздел счетов депо банков.

В любой рабочий день банк вправе обратиться с заявлением в уполномоченное учреждение Банка России о переводе части или всех государственных ценных бумаг из раздела " блокировано Банком России" в Основной раздел счёта депо банка.

Банк ведёт депозитарный учёт заложенных государственных ценных бумаг в разделе "блокировано в залоге под ломбардные кредиты Банка России", либо " Блокировано для торгов по реализации ценных бумаг, заложенных под ломбардные кредиты Банка России" со своего счёта депо по каждому Извещению.

Банк России является оператором указанных выше разделов, а так же раздела "блокировано Банком России" счетов депо банка.

Банки получают отчёты о состоянии разделов, оператором которых является Банк России, своих счетов депо из Депозитария в порядке, определённом депозитарным договором.

Процедура подготовки и направления Депозитарию поручений "депо" Банка России определяется Регламентом.

2.8. Санационный кредит

На современном этапе банковская система Российской Федерации находится в процессе реструктуризации. Банк России осуществляет комплекс мер, направленных на повышение устойчивости банковской системы. Отзываются лицензии на осуществление банковских операций у нежизнеспособных кредитных организаций. Осуществляются мероприятия направленные на ускорение и повышение эффективности их ликвидности. Особое внимание уделяется вопросам, связанным с проведением мероприятий по финансовому оздоровлению проблемных кредитных организаций. Банк России в пределах своей компетенции всё-таки принимает необходимые меры, стимулирующие инвесторов осуществлять мероприятия по финансовому оздоровлению проблемных банков. В частности, значительная роль отводится Положению Банка России от 25.06 1998 г. №38-П "О порядке предоставления Центральным Банком Российской Федерации кредитов кредитной организации, осуществляющей мероприятия по санации проблемной кредитной организации".

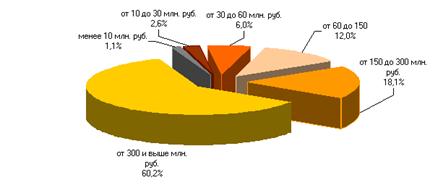

Основной задачей данного документа является стимулирование процессов финансового оздоровления проблемных банков, банкротство которых может привести к дестабилизации банковской системы. Согласно Положению к данной категории банков относятся банки имеющие общий размер обязательств не менее 3 млрд. руб. и привлекшие средства от населения в размере не менее 30 млн. руб.

Соответствующим стимулом является и возможность рефинансирования Банком России банков-санаторов. Так, финансовая помощь, как правило, должна оказываться в значительных объёмах и на долговременный период, что, соответственно, может сказаться на ликвидности банка-санатора.

Критериями предоставления кредита банку-санатору является:

- наличие генеральной лицензии;

- функционирование не менее 3-х лет;

- отнесение на протяжении последнего полугодия к категории финансово стабильных кредитных организаций;

- выполнение обязательных резервных требований;

- проведение мероприятий по финансовому оздоровлению проблемного банка не должно привести к нарушению пруденциальных норм деятельности;

- банк-санатор должен приобрести более 20% акций проблемного банка, а также заключать с основными акционерами проблемного банка соглашения о взаимодействии в ходе проведения санационных мероприятий;

- в банк-санатор и проблемный банк должна быть направлена экспертная группа Банка России для осуществления контроля за проведением мероприятий по финансовому оздоровлению.

Необходимо также отметить то, что кредит предоставляется банку-санатору на покрытие недостатка его ликвидности, обусловленного осуществлением мероприятий по финансовому оздоровлению, в размере не более 50% от объёма финансовой помощи, которую планируется оказать проблемному банку на срок до 1 года. В качестве обеспечения такого кредита может выступать залог в виде: золота и других аффинированных драгоценных металлов в стандартных и мерных слитках; иностранная валюта; государственных ценных бумаг; долговых ценных бумаг иностранных государств.

По моему мнению, данный кредит будет пользоваться ограниченным спросом. Связано это с тем, что для проведения успешной санации банка банк-санатор должен иметь достаточно квалифицированных специалистов, способных в крайне сжатые сроки увеличить доходную часть, либо уменьшить расходную часть баланса проблемного банка.

В то же время, если банк-санатор откажется поддерживать своего банка-корреспондента, находящегося в тяжёлом финансовом положении, то он может наложить на себя большие трудности, связанные с расчётами между платежеспособными клиентами обоих банков.

Глава 3. Зарубежный опыт использования инструмента рефинансирования.

Достаточно специфическая политика рефинансирования применяется в Великобритании. Так, используя инструмент рефинансирования, Банк Англии предоставляет коммерческим банкам следующие основные виды кредита:

- дневной кредит;

- кредит рефинансирования;

- суточные операции РЕПО;

- конверсия дневного кредита.

Дневной кредит предоставляется в основном для обеспечения плавного движения средств в течении дня, а в конце его предоставленный кредит возвращается. Этот инструмент является бесплатным (проценты при погашении данного кредита не взимаются) и направлен главным образом на восстановление утраченной ликвидности банка. Объём кредитования не ограничен при условии, что у коммерческих банков имеется залог в размере необходимом для его обеспечения.

Кредит рефинансирования, который является ночным кредитом, предоставляется на срок от 7 до 10 дней. Поскольку время, на которое выдаётся данный кредит, не ограничивается одним днём, то за него взимаются проценты (по ставке рефинансирования).

Для проведения данной операции Банк Англии определяет объём ликвидности в среднесрочной перспективе, требуемый для банковской системы, и только в необходимом объёме осуществляет её кредитование.

Суточные операции РЕПО по своей сути имеют сходство с кредитом рефинансирования. Эти операции позволяют банкам, не имеющим в течении дня достаточных средств, получить их в конце дня. Поскольку банки кредитуются в конце дня, то с них Банк Англии берёт надбавку (сверх ставки рефинансирования ) в размере ¼ %. В принципе Банк Англии рассматривает такую операцию как операцию на открытом рынке и ограничивает сумму предоставления данного кредита.

Конверсия дневного кредита. Банк, не сумевший к концу дня кредит, должен его погасить в течение одного или нескольких дней. Потенциально конверсия дневного кредита в суточный не ограничена, однако на практике ограничивается применением штрафной ставки. Штрафная ставка не зафиксирована, но по мнению специалистов Банка Англии, оптимальной в таких случаях является удвоенная ставка (т.е. если обычная кредитная ставка равна 6% в год, то штрафная ставка составит 12%). Именно штрафной характер ставки должен ограничить стремление банков к получению таких кредитов рамками чрезвычайных и безвыходных ситуаций.

С точки зрения правового механизма все описанные инструменты работают как операции РЕПО. В настоящее время в Великобритании используются два основных вида Генеральных соглашений по РЕПО между Банком Англии и другими финансовыми учреждениями. Первый вид генерального соглашения применяется для юридического оформления дневного кредита, второй -для более долгосрочных кредитов (суточных и кредитов рефинансирования ).

Как только финансовое учреждение подписывает генеральное соглашение, у него отпадает необходимость заключать соглашение по каждой отдельной сделке. Иначе говоря, если у Банка Англии имеется генеральное соглашение с каким-либо банком, то этот банк по телефону может запросить предоставление любого кредита. однако сделать он это может лишь при условии наличия у него необходимого залога в виде ценных бумаг для проведения операций РЕПО.

Все условия осуществления сделок РЕПО оговариваются в генеральном соглашении. Для Банка Англии это удобно, т.к. появляется возможность оперативно управлять ликвидностью, увеличивая скорость её поступления в экономику страны.

Использование генеральных соглашений упрощает оформление дневного кредита или кредита. предоставляемого в конце рабочего дня. В то же время без наличия такого соглашения для оформления подобных сделок требовалось бы большее число документов, а вся процедура не могла бы быть осуществлённой в течение одного дня.

Залогом по кредитам, предоставляемым Банком Англии, являются государственные ценные бумаги, как правило депонированные в фунтах стерлингов, а также казначейские (и очень редко коммерческие) векселя, переводные векселя. Это даёт возможность контролировать всю банковскую систему, в том числе анализировать состав ценных бумаг, присутствующих в каждый данный момент на рынке.

Как можно заметить, основной целью проведения Банком Англии политики рефинансирования является управление ликвидностью финансовых учреждений. Повальное использование механизма РЕПО позволяет Банку Англии прежде всего упростить и укрепить устойчивость осуществления механизма управления ликвидности в банковской системе, а также эффективно использовать этот новый механизм на английском рынке -одном из самых развитых и устойчивых рынков мира.

Глава 4. Бухгалтерский учёт операций рефинансирования Банком России

Похожие работы

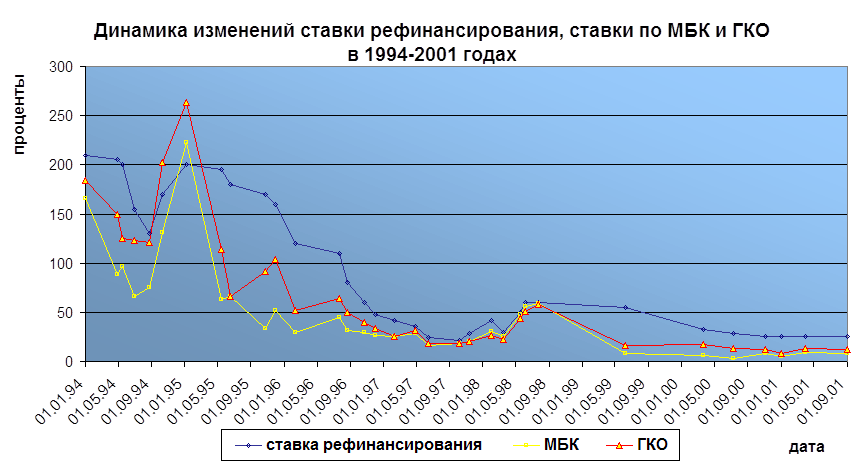

... и феврале 1998 года носило антикризисный и кратковременный характер), что показывает диаграмма №1, отражающая динамику изменения ставки рефинансирования Банка России (построенная по данным, публикуемым на официальном электронно-информационном сервере Банка России). Основным назначением процентной ставки является регулирование кредита (а через него – инфляции). Для заемщиков главную роль играет ...

... актов, научной литературы, материалов периодической печати по исследуемой проблеме, были исследованы организационно-правовые механизмы функционирования системы рефинансирования кредитных организаций как инструмента управления ликвидностью кредитных организаций, проанализирован положительный опыт зарубежных стран по организации системы рефинансирования; рассмотрены способы предоставления кредитов ...

... кредитные организации 31 региона РФ в 2007 г 38 в 2006 г не осуществляли операций по уступке прав по договорам об ИЖК. В 2006 г основной объем операций по рефинансированию кредитных организаций 73,6 % общего объема выкупленных прав по договорам осуществляли специализированные ипотечные компании и, в первую очередь, федеральное Агентство по ипотечному жилищному кредитованию АИЖК и региональные ...

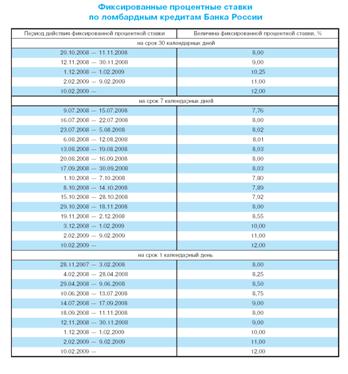

... Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1. 1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком ...

0 комментариев