Кредит для осуществления безотлагательных платежей

Внутридневный кредит

Депозитивные операции при предоставлении и погашении кредитов Банка России

Учёт операций по предоставлению Банком России переучётных кредитов

Учёт операций по предоставлению Банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг

Навигация

Кредит для осуществления безотлагательных платежей

Рефинансирование

61395

знаков

0

таблиц

0

изображений

2.1. Кредит для осуществления безотлагательных платежей

В соответствии с Положением о порядке проведения операций по оплате расчётных документов с корреспондентских счетов коммерческих банков (см. Письмо Банка России от 18.02.94 №13-1/204): при отсутствии или недостаточности средств у банка на корреспондентском счете РКЦ банка России по ходатайству банка коммерческому банку и с разрешения руководителя территориального учреждения Банка России коммерческому банку мог быть представлен кредит под залог ликвидных активов для осуществления безотлагательных платежей при условии полного отсутствия кредитного риска, т.е. обязательного возврата этого кредита и процентов по нему в установленный срок.

Право на получение такого кредита давалось коммерческим банкам, соблюдающим установленное Банком России обязательные нормативы, своевременно и в полном объёме выполняющим обязательные резервные требования.

Кредит предоставлялся только головному коммерческому банку по месту нахождения его корреспондентского счёта в РКЦ Банка России на срок до 7 рабочих дней в размере до 25% от суммы депонированных в Банке России обязательных резервов на момент оформления кредита, за счёт централизованных кредитных ресурсов Банка России, сообщаемых территориальным учреждениям Центрального Банка РФ лимитными извещениями Банка России.

Для выдачи такого кредита территориальные учреждения Банка России заключали с коммерческим банком кредитный договор, в котором предусматривались все условия выдачи и погашения кредита и процентов по нему, право РКЦ на погашение этого кредита и процентов при наступлении срока с корреспондентского счёта коммерческого банка в бесспорном порядке. Оформляется так же залог в установленном законодательством порядке.

За пользование этим кредитом взималась процентная ставка в размере ставки рефинансирования Банка России.

При наступлении срока возврата кредита и процентов по нему и отсутствии или недостаточности средств на корреспондентском счёте банка в РКЦ для его погашения, задолженность по кредиту и процентам переносились на счета по учёту просроченной задолженности. В этом случае производилось начисление и взыскание процентов в размере 1,3 ставки рефинансирования Банка России с суммы просроченного основного долга. В то же время при наличии свободных средств но корреспондентском счете кредит и проценты могли быть погашены досрочно по платёжному поручению коммерческого банка. В случае невозвращения кредита, в установленный договором срок, коммерческий банк лишался права на получение такого кредита в течение 180 дней после погашения просроченной задолженности по нему. При наличии просроченной задолженности, новые кредиты данному банку не предоставлялись.

Как известно, в 1996 году, Банком России бала введено в действие положение о предоставлении ломбардных кредитов. В сравнении с кредитом для осуществления безотлагательных платежей, получение ломбардного кредита не требовало от банка-заёмщика доскональных обоснований того, что кредит необходим именно для осуществления безотлагательных платежей с полным отсутствием кредитного риска для Банка России

2.2. Ломбардный кредит

Банк России предоставляет ломбардные кредиты на срок от 3-х до 30-и календарных дней включительно.

Ломбардные кредиты предоставляются по заявлениям банков. В этом случае, ломбардный кредит предоставляется в любой рабочий день по фиксированной ломбардной процентной ставке, установленной БР. Срок кредита определяется в заявлении банка.

Ломбардные кредиты предоставляются уполномоченным учреждением (подразделением) БР на основании заключённого генерального кредитного договора, предусматривающего предоставление банку ломбардных кредитов.

Рассмотрение заявления банка на получение ломбардного кредита, а так же осуществление необходимых проверок, производится уполномоченным учреждением БР. Исполнение заявления производится в сроки, установленные регламентом. Уполномоченные учреждения БР не принимают к исполнению заявления банков на получение ломбардного кредита, в котором указана дата погашения кредита, приходящаяся на установленные федеральными законами выходные и праздничные дни, по решению правительства РФ.

В случае, если погашение предоставленного ломбардного кредита будет приходиться на нерабочий день, БР по согласованию с банком-заёмщиком может:

· А) уменьшить (увеличить) срок, на который будет предоставлен кредит, на соответствующее количество нерабочих дней (1 или несколько дней до ближайшего рабочего дня) без изменения величины процентной ставки, если срок пользования кредитом вписывается в тот же временной интервал. При этом, количество дней пользования кредитом не должно быть меньше 3-х и не должно превышать 30 календарных дней.

· Б) увеличить (уменьшить) срок на который будет предоставлен кредит на соответствующее количество нерабочих дней (1 или несколько дней до ближайшего рабочего дня) и изменить величину процентной ставки, если срок пользования кредитом будет относиться к следующему или предыдущему временному интервалу, по которому установлена другая фиксированная процентная ставка. При этом количество дней пользования кредитом не должно быть меньше трёх и не должно превышать 30 календарных дней.

В этом случае, банк представляет в уполномоченное учреждение БР заявление на продление (сокращение) срока пользования ломбардным кредитом (в письменном виде в произвольной форме в 3-х экземплярах), в котором указывается новая дата погашения кредита, новый размер процентной ставки по кредиту (при необходимости) и новая сумма причитающихся к уплате процентов по кредиту. Указанное заявление (с отметкой уполномоченного учреждения БР о согласии) является неотъемлемой частью генерального кредитного договора. При этом начисление процентов за пользование ломбардным кредитом осуществляется по процентной ставке, указанной в этом заявлении за весь срок пользования ломбардным кредитом. Размер процентной ставки не подлежит изменению и действует до даты возврата банком ссудной задолженности, указанной в заявлении. Погашение банком задолженности по кредиту БР и уплата процентов по нему производится в срок, указанный в этом заявлении. В иных случаях, изменение срока пользования кредитом БР не допускается. Днём предоставления ломбардного кредита является день зачисления суммы кредита на корреспондентский счёт банка в расчётном подразделении БР.

Проведение ломбардных кредитных аукционовПри выдаче ломбардных кредитов на аукционной основе, Кредитный комитет Банка России устанавливает лимит на максимальный объём кредита, выставляемого на каждый аукцион. Ломбардные кредитные аукционы Центрального Банка Российской Федерации, проводятся как процентные конкурсы заявок банков на получение ломбардного кредита, осуществляемые по американскому, голландскому способам или способам с фиксированной процентной ставкой.

Заявки, принятые к аукциону, ранжируются по уровню, предложенной банками процентной ставки, начиная с максимальной.

Исчерпание установленного объёма ломбардного аукциона является основание для сокращения суммы последней заявки в списке удовлетворённых заявок. При этом заявки могут удовлетворяться частично.

Банк России за 5 рабочих дней даёт официальное сообщение в Вестнике Банка России и других средствах массовой информации о проведении ломбардного аукциона.

Для участия в ломбардном кредитном аукционе банка представляет в учреждение Банка России не позднее 13-00 по местному времени в рабочий день на кануне дня проведения ломбардного аукциона:

- заявку на участие,

- копию выписки о состоянии счёта ДЕПО банка-депозитария, подтверждающую наличие достаточного количества ценных бумаг, не обременённых другими обязательствами банка.

Факт приёма документов фиксируется уполномоченным сотрудником учреждения Банка России в журнале регистрации заявок на участие в ломбардном кредитном аукционе.

Территориальные учреждения Банка России в этот же день, получив заявки от банкиров, проверяют правильность составления заявок, соблюдения этими банками критериев и передают данные заявки в уполномоченное подразделение Банка России.

В назначенный день Банк России проводит ломбардный аукцион (по установленному способу), который должен быть завёршён к 14-00 по московскому времени текущего операционного дня и до 17-00 сообщают территориальным учреждениям Банка России результаты проведения аукциона.

Территориальные учреждения Банка России до 18-00 по московскому времени в день проведения аукциона сообщают банкам, принявшим участие в аукционе, его результаты и передают банкам-получателям кредита извещение с указанием условий предоставления кредитов и форму типового договора на предоставление ломбардного кредита для заполнения и подписания.

Банки, получившие право по результатам проведённого аукциона на ломбардный кредит, дают на исполнение депозитарию поручение (депо) на перевод необходимого количества государственных ценных бумаг в раздел (блокировано в залоге) счёта ДЕПО банка в депозитарии, оператором которого является Банк России, до 9-45 московского времени текущего операционного дня.

Банк до 12-00 по московскому времени предоставляет в территориальное учреждение Банка России копию поручения (депо) банка депозитарию с отметкой депозитария о факте перевода ценных бумаг в раздел (блокировано в залоге) счёта ДЕПО банка в депозитарии, оператором которого является Банк России, и подписанный со своей стороны договор на предоставление ломбардного кредита.

В случае непредставления названных документов в названный срок территориальное учреждение Банка России не заключает договор и не предоставляет ломбардный кредит банку.

В день представления банком указанных документов уполномоченное лицо территориального учреждения Банка России подписывает договор на предоставление ломбардного кредита от имени Банка России и даёт распоряжение на перевод суммы кредита на корсчёт банка-заёмщика открытый в расчётном подразделении по месту заключения договора.

Банк России сообщает в Вестнике Банка России и других средствах массовой информации о результатах проведения аукциона.

Похожие работы

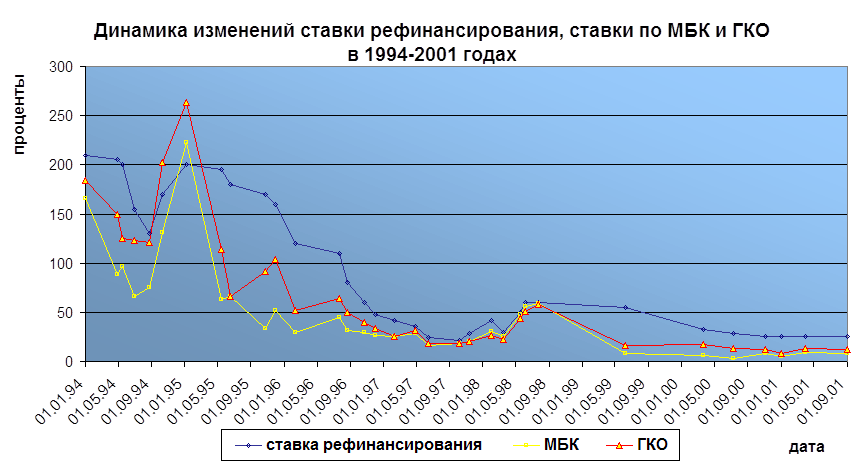

... и феврале 1998 года носило антикризисный и кратковременный характер), что показывает диаграмма №1, отражающая динамику изменения ставки рефинансирования Банка России (построенная по данным, публикуемым на официальном электронно-информационном сервере Банка России). Основным назначением процентной ставки является регулирование кредита (а через него – инфляции). Для заемщиков главную роль играет ...

... актов, научной литературы, материалов периодической печати по исследуемой проблеме, были исследованы организационно-правовые механизмы функционирования системы рефинансирования кредитных организаций как инструмента управления ликвидностью кредитных организаций, проанализирован положительный опыт зарубежных стран по организации системы рефинансирования; рассмотрены способы предоставления кредитов ...

... кредитные организации 31 региона РФ в 2007 г 38 в 2006 г не осуществляли операций по уступке прав по договорам об ИЖК. В 2006 г основной объем операций по рефинансированию кредитных организаций 73,6 % общего объема выкупленных прав по договорам осуществляли специализированные ипотечные компании и, в первую очередь, федеральное Агентство по ипотечному жилищному кредитованию АИЖК и региональные ...

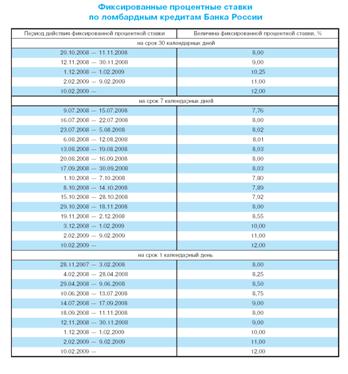

... Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1. 1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком ...

0 комментариев