РЕФЕРАТ

на тему: «Организация системы рефинансирования кредитных организаций»

Введение

Обеспечение равновесия и устойчивости банковской системы невозможно без решения вопросов управления банковской деятельностью и регулирования банковской ликвидности. Именно поэтому эти задачи являются одними из приоритетных для Банка России.

Для выполнения своих функций Банк России использует ряд инструментов и методов единой государственной денежно-кредитной политики (операции на открытом рынке, операции рефинансирования, обязательные резервные требования, процентная политика по операциям Банка России).

В целях обеспечения комплексного подхода к решению вопросов регулирования банковской ликвидности и обеспечения стабильности банковского сектора Банк России, являясь кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования.

Целью данной работы является исследование организационно – правовых механизмов функционирования системы рефинансирования кредитных организаций в Российской Федерации, анализ современных способов предоставления кредитов Банком России, рассмотрение системы рефинансирования как инструмента управления ликвидностью кредитных организаций, оценка ее соответствия потребностям отечественной банковской системы.

Задачи работы. Для реализации поставленной цели потребовалось решить следующие задачи:

- изучить нормативно-правовую базу системы рефинансирования;

- определить структуру системы рефинансирования, выделить ее элементы;

- проанализировать положительный опыт зарубежных стран по организации системы рефинансирования;

- изучить организацию функционирования системы рефинансирования кредитных организаций, особенности взаимодействия ее участников;

– определить степень соответствия системы рефинансирования потребностям отечественной банковской системы.

Объектом исследования является организованная Банком России система рефинансирования кредитных организаций.

Предметом исследования являются экономические отношения, складывающиеся в процессе рефинансирования кредитных организаций.

Структурно работа состоит из введения, двух разделов, заключения и списка литературы, состоящего из 18 источников, изложенных на 33 листах.

В первом разделе приведен перечень законодательных актов Российской Федерации и нормативных документов Банка России, в соответствии с которыми осуществляется организация системы рефинансирования, изложены теоретические и исторические аспекты организации системы рефинансирования в России, в США и в странах Евросоюза.

Во втором разделе рассмотрен порядок проведения операций по кредитованию банков под различные виды обеспечения, дан анализ действующей системе рефинансирования, как инструменту денежно-кредитной политики и управления ликвидностью кредитных организаций, определена степень ее соответствия потребностям отечественной банковской системы, проанализированы отдельные проблемы существующие в организации системы рефинансирования на современном этапе.

1. Сущность системы рефинансирования и ее роль в регулировании ликвидности банковской системы 1.1 Нормативно-правовая база системы рефинансирования кредитных организаций Банком России

Рефинансирование кредитных организаций является одним из инструментов денежно-кредитной политики государства. В соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации (Банке России)» Банк России является для кредитных организаций кредитором последней инстанции, организует систему рефинансирования.[1]

Осуществляя операции рефинансирования кредитных организаций, Банк России обеспечивает, тем самым, регулирование ликвидности кредитных организаций при недостатке у них средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств. Право кредитных организаций обращаться за получением кредитов в Банк России (на определяемых им условиях) закреплено в Федеральном законе РФ «О банках и банковской деятельности»[2]. Операции кредитования проводятся в рамках заключенных между Банком России и кредитными организациями договоров в соответствии с Гражданским кодексом Российской Федерации[3], а также Федеральным законом «О банках и банковской деятельности».

Порядок осуществления операций рефинансирования определен в трех основных нормативных документах Банка России:

- Положение Банка России от 4 августа 2003 года №236‑П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг» (с учетом изменений);

- Положение Банка России от 14 июля 2005 года №273‑Пhttp://www.cbr.ru/analytics/standart_system/print.asp?file=ref_6.htm «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом векселей, прав требования по кредитным договорам организаций или поручительствами кредитных организаций»;

- Положение Банка России от 12 ноября 2007 года №312‑П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами».

Ранее действовавшее Положение Банка России от 3 октября 2000 г. №122‑П «О порядке предоставления Банком России кредитов банкам, обеспеченных залогом и поручительствами» признано утратившим силу в связи с вступлением в силу Положения Банка России от 12 ноября 2007 г. №312‑П.

Помимо перечисленных основных документов, работа механизмов рефинансирования регламентируется и рядом вспомогательных документов:

- Указание Банка России от 5 апреля 2002 года №1132‑У «О порядке взаимодействия Сводного экономического департамента Банка России и территориальных учреждений Банка России при предоставлении и погашении кредитов Банка России»;

- Указание Банка России от 21 июня 2002 года №1167‑У «О порядке взаимодействия учреждений и подразделений Банка России при установлении лимита внутридневного кредита и кредита овернайт;

- Указание Банка России от 8 мая 2002 года №1149‑У «О порядке взаимодействия учреждений и подразделений Банка России при осуществлении взыскания денежных средств с корреспондентского счета / субсчета (ов) кредитной организации, открытого(ых) в подразделении(ях) расчетной сети Банка России»;

- Указание Банка России от 31 декабря 2002 года №1237‑У «О бухгалтерском учете операций предоставления и погашения кредитов Банка России (внутридневных кредитов, кредитов овернайт и ломбардных кредитов) в Банке России»;

- Указание Банка России от 2 сентября 2002 г. №1190‑У «О бухгалтерском учете операций предоставления и погашения кредитов Банка России (внутридневных кредитов, кредитов овернайт и ломбардных кредитов) в кредитных организациях».

1.2 Зарубежный опыт организации системы рефинансирования

Операции рефинансирования в зарубежной практике предназначены для регулирования денежно-кредитного оборота и оказания помощи финансово устойчивым банкам, испытывающим потребность в дополнительных ресурсах. Центральные банки активно выполняют функцию кредитора последней инстанции, обеспечивая при этом регулирование ликвидности банковской системы в целом. Осуществление этой функции в сочетании с развитой системой страхования депозитов в развитых странах практически свело на нет возможность традиционных банковских кризисов вследствие панических настроений вкладчиков. Характерной чертой американской и европейской системы рефинансирования является практически равный доступ банков к кредитам центральных банков, что обеспечивается использованием достаточно широкого перечня финансовых активов. При близком содержании операций рефинансирования за рубежом, имеются и определенные различия между ними в США и Европе.[4]

В США система рефинансирования носит название «дисконтного окна». В ее рамках существует несколько инструментов:

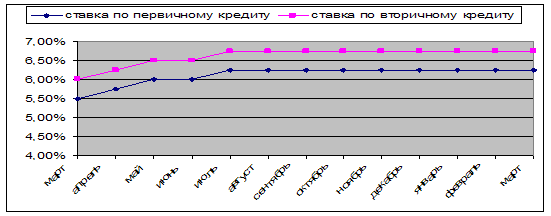

– «Первичный кредит» предоставляется устойчивым кредитным учреждениям (т.е. большинству), обычно – на условиях овернайт, реже – на большие сроки, если платежеспособная кредитная организация оказывается неспособной привлечь ресурсы с рынка. Ограничений по целям использования ресурсов не существует.

– «Вторичный кредит», так же, является краткосрочным, но предоставляется кредитным организациям с неустойчивым состоянием. Ресурсы, полученные по вторичному кредиту не могут быть направлены на прирост активов заемщика, который находится под пристальным наблюдением со стороны Федеральной резервной системы. Ставка по этому типу кредита выше, чем по первичному.

– «Сезонный кредит» предоставляется на более долгие сроки небольшим банкам, испытывающим значительные сезонные колебания и по выдаче кредитов и по депозитной базе. Ставка по такому кредиту достаточно льготная, рыночно ориентированная и устанавливается каждые 2 недели.

– «Чрезвычайный кредит» может быть предоставлен не только кредитным учреждениям, но и другим заемщикам, если невозможность для заемщика привлечь средства из других источников может привести к существенным негативным последствиям для экономики.[5]

Все типы кредитов, кроме чрезвычайного, должны быть обеспечены. В качестве обеспечения принимается весьма широкий спектр финансовых активов – практически все типы долговых обязательств. К оценке закладываемых активов применяются различные дисконты. Наивысшую оценку имеют кредиты, обеспеченные государственными гарантиями, низшую – ссуды на коммерческое строительство.

Европейская система имеет отличия от американской в части того, что пополнение ликвидности банковской системы в большей степени основано на операциях рефинансирования, а так же тем, что в ней в явном виде существует процентный коридор для операций на межбанковском рынке, обозначаемый автоматическими кредитно-депозитными операциями срочностью овернайт. В американской системе депозитные операции отсутствуют.

Основным инструментом поддержания ликвидности в денежной системе Европейского центрального банка являются так называемые «основные операции рефинансирования» срочностью 1 неделя. Средства по этому инструменту предоставляются национальными банками, входящими в Евросистему, на регулярных еженедельных аукционах.

В дополнение к основному инструменту рефинансирование банковской системы осуществляется и на более долгосрочной основе. Аукционы проводятся ежемесячно, срок займов составляет 3 месяца. В отличие от предыдущего инструмента операции данного типа не имеют своей целью воздействовать на процентную ставку, т.е. их роль в достижении целей денежной политики Европейского Центрального банка (далее – ЕЦБ) является достаточно ограниченной.

Согласно принятым ЕЦБ правилам, все операции рефинансирования, включая внутридневные кредиты, должны быть обеспечены со стороны банков. Список возможного обеспечения достаточно широк и формально делится на два уровня: долговые инструменты общеевропейского значения и активы (рыночные и нерыночные), представляющие особую значимость для национальных финансовых систем. Список активов второго уровня формируется национальными центральными банками и утверждается ЕЦБ.

Одной из основных черт системы рефинансирования ЕЦБ является обеспечение равного доступа к основным инструментам денежной политики со стороны всех кредитных организаций, на которые распространяется требование поддержания минимального уровня обязательных резервов. Этот принцип «недискриминационности» обеспечивает единство рынка и банковской системы и является лучшим средством преодоления фрагментированности.[6]

Весьма интересен положительный опыт ЕЦБ в организации рефинансирования под обеспечение «нерыночными» активами, т.е. кредитование под залог векселей, прав требования по кредитным договорам и (или) поручительства кредитных организаций. В течение 2003–2007 гг. был осуществлен переход от обеспечения первого и второго уровня к единому списку обеспечения («Single List»). Для оценки кредитных требований используются рейтинги или методики оценки платежеспособности организаций-заемщиков.[7]

Рассматривая теоретические аспекты организации системы рефинансирования в США и в странах Евросоюза, можно сделать вывод о том, что Банк России также располагает практически полным «арсеналом» инструментов рефинансирования развитых экономических держав. На сегодняшний день главное отличие состоит в степени фактической доступности этих инструментов для кредитных организаций любых уровней, а так же в востребованности ими кредитов Банка России.

1.3 Становление и развитие системы рефинансированияИстория становления рыночных инструментов рефинансирования в отечественной банковской системе ведет свой отсчет с момента отказа Банка России от целевого кредитования государственных предприятий, доставшегося ему в наследство от Государственного банка СССР. Существовавшая в начале 1990-х гг. практика предусматривала предоставление централизованных кредитных ресурсов промышленной клиентуре по заранее оговоренным процентным ставкам. Коммерческим банкам в данной схеме отводилась роль посредника между Центральным банком и предприятиями, а максимально допустимый размер банковской маржи не должен был превышать 3 процентных пункта. Однако, разраставшийся системный кризис в экономике, породивший цепочку массовых невозвратов ранее выданных ссуд, и частые случаи злоупотреблений и мошенничества привели к «сворачиванию» данной схемы.

Именно на этом этапе за образец для подражания в формировании новой рыночной системы рефинансирования отечественных банков была взята практика центральных банков развитых стран. Немаловажная роль в формировании инструментария денежно-кредитной политики принадлежала и Международному валютному фонду, предлагавшему активно использовать инструменты регулирования ликвидности для стерилизации денежной массы – важнейшего элемента программы финансовой стабилизации в России[8].

Вместе с тем, становлению системы рефинансирования в России, похожей на таковую в развитых странах, препятствовало практическое отсутствие внутреннего финансового рынка – основы современного инструментария денежно-кредитной политики.

В августе 1995 г. в течение нескольких дней в результате острейшего дефицита текущей ликвидности, замораживания расчетов и последующего массового оттока пассивов «рухнули» крупные по тогдашним меркам банки «Лефортовский» и «Мытищинский»[9].

Однако даже августовский кризис 1995 г. не привел к изменению парадигмы формирования системы рефинансирования, которая по-прежнему строилась по западному образцу. По мере становления рынка ГКО/ОФЗ основной акцент был перемещен на введение популярных в мировой практике инструментов РЕПО и обратное РЕПО, по экономической сущности представляющих собой кредитование банковской системы под залог ценных бумаг. Кроме того, увеличение в структуре активов коммерческих банков высококачественных государственных облигаций позволило использовать их как залог для ломбардных кредитов, выдаваемых на срок до 1 мес. Важнейшим каналом влияния на размер денежной базы оставались операции Банка России на внутреннем валютном рынке и операции по прямой покупке и продаже государственных ценных бумаг.

Но регулирование ликвидности посредством столь ограниченного набора инструментов не было пригодно для преодоления полномасштабного кризиса, происшедшего летом 1998 г. Помимо ограниченного объема ресурсов, которые могли быть предоставлены банкам через схемы денежно-кредитного регулирования, система пополнения ликвидности за счет централизованных ресурсов Банка России была полностью блокирована дефолтом по обязательствам ГКО/ОФЗ – основному виду залога, используемому при выдаче кредитов рефинансирования. [10]

Однако кризис 1998 г. стал важнейшим отправным пунктом для практики применения «нестандартных» инструментов рефинансирования.

Важным источником стабилизации ситуации с ликвидностью во второй половине 1998 г. явилось проведение так называемых «расшивок» неплатежей – предоставление краткосрочного кредита банковской системе со стороны Банка России в объеме части средств фонда обязательных резервов, предназначенного для проведения взаимного зачета встречных прав-требований кредитных организаций. Кроме того, было принято решение об использовании столь «грубого» с точки зрения практики центральных банков развитых стран инструмента, как снижение норматива обязательного резервирования в целях экстренного долгосрочного пополнения ликвидности банковского сектора. Именно применение данного комплекса мер позволило «вытащить» банковский сектор из разрастающейся воронки кризиса и вдохнуть в него жизнь.[11]

Начиная с 1998 года, в условиях достаточного объема эмитируемых денежных средств, основной акцент в разработке инструментария денежно-кредитной политики смещается на расширение спектра инструментов абсорбирования временно свободной денежной ликвидности банковского сектора. В частности, за счет увеличения спектра сроков депозитных операций Банка России, внедрения механизма обратного РЕПО в значительной степени удалось решить проблему хронического избытка временно невостребованных экономикой денежных ресурсов, накапливавшихся в банковском секторе.

Банком России разработаны и в настоящее время действуют механизмы рефинансирования (кредитования) банков, которые можно разделить на 2 группы, различающиеся по степени оперативности принятия Банком России решения о предоставлении кредита, а так же по назначению.

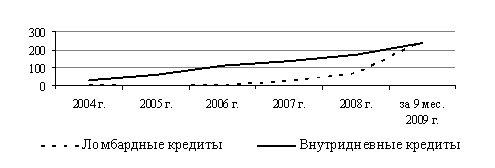

В первую группу входят три вида кредитов, обеспеченных залогом (блокировкой) ценных бумаг из Ломбардного списка Банка России: внутридневной, овернайт и ломбардный. Эта группа кредитов предоставляется для поддержания и регулирования ликвидности банковской системы.

Вторая группа инструментов рефинансирования – это кредитование под залог векселей, прав требования по кредитным договорам организаций сферы материального производства и (или) поручительства кредитных организаций. Этот инструмент рефинансирования предназначен для стимулирования развития реального сектора экономики России.

В первом случае обеспечение по кредитам стандартизировано (Банком России определен конкретный перечень ценных бумаг – Ломбардный список Банка России), учет прав собственности на залоговое обеспечение осуществляется уполномоченными депозитариями (НП «Национальный депозитарный центр» и Дилерами на рынке ГКО – ОФЗ), оценка стоимости обеспечения производится на основании информации об итогах торгов ценными бумагами на организованном рынке ценных бумаг (уполномоченными Биржами являются ЗАО «Московская межбанковская валютная биржа» и ЗАО «Фондовая биржа ММВБ»). Время принятия решения колеблется от нескольких секунд до одного часа.

Во втором случае процесс принятия решения о выдаче кредита, а также процесс оценки качества и стоимости обеспечения более длителен и колеблется от 8 до 20 дней, которые необходимы для проверки Банком России подлинности передаваемого в залог векселя, наличия прав собственности на вексель либо наличия прав требования по кредитному договору, а также в некоторых случаях вызваны необходимостью оценки уровня платежеспособности и финансового состояния организации, чьи обязательства предлагаются банком в залог по кредиту Банка России.

Разная целевая направленность обеих групп инструментов Банка России, предназначенных для рефинансирования кредитных организаций, обусловливает определенные различия в механизме их организации.

2. Организация системы рефинансирования

2.1 Условия и порядок проведения Банком России операций по рефинансированию кредитных организаций

В настоящее время Банк России проводит рефинансирование банков по двум основным схемам, которые можно разделить в зависимости от используемого обеспечения и механизма заключения кредитных сделок.

Одина из них – кредитование под залог (блокировку) ценных бумаг из Ломбардного списка Банка России. Другая – кредитование под залог векселей, прав требования по кредитным договорам организаций сферы материального производства и (или) поручительства кредитных организаций.

С точки зрения используемого обеспечения кредиты Банка России делятся на кредиты, обеспеченные «рыночными» активами – эмиссионными ценными бумагами, входящими в Ломбардный список Банка России[12] и кредиты, обеспеченные «нерыночными активами» – векселями, кредитными требованиями[13]. В соответствии с Положением Банка России от 14 июля 2005 года №273‑П также используется такой вид обеспечения, как поручительства кредитных организаций.

С точки зрения механизма заключения кредитных сделок кредиты Банка России предоставляются как в рамках генерального кредитного договора с заключением отдельных кредитных сделок с помощью механизма оферты и акцепта указанной оферты Банком России, так и на основании разового кредитного договора, подписанного Банком России и кредитной организацией.

Кредитование под залог (блокировку) ценных бумаг осуществляется в соответствии с Положением Банка России от 4 августа 2003 года №236‑П. Банк России предоставляет кредитным организациям в автоматическом режиме внутридневные кредиты и кредиты овернайт и в режиме запроса (заявления на получение кредита по фиксированной процентной ставке / заявки на участие в ломбардном кредитном аукционе) – ломбардные кредиты.

Внутридневные кредиты бесплатны для кредитных организаций, кредиты овернайт предоставляются на погашение оставшейся непогашенной к концу дня задолженности по внутридневному кредиту по ставке овернайт Банка России. В настоящее время Банком России обеспечена возможность получения кредитными организациями внутридневных кредитов и кредитов овернайт Банка России на их корреспондентские счета или корреспондентские субсчета, открытые в подразделениях расчетной сети Банка России всех территориальных учреждений Банка России, осуществляющих электронную обработку платежей.

Ломбардные кредиты Банка России могут предоставляться на фиксированных условиях и на аукционной основе на корреспондентский счет и (или) корреспондентские субсчета кредитной организации, открытые в подразделениях расчетной сети Банка России или в уполномоченных расчетных некредитных организациях (далее – РНКО). Статус уполномоченной РНКО на сегодняшний день имеет ЗАО РП ММВБ.

Ломбардные кредитные аукционы проводятся еженедельно, каждый вторник, по расписанию. Предоставление ломбардных кредитов по итогам аукциона осуществляется на следующий день после его проведения. Денежные средства предоставляются на срок 14 календарных дней без права досрочного возврата. Кредитные организации вправе подавать к участию в аукционе наряду с конкурентными и неконкурентные заявки. Ограничение на объем неконкурентных заявок устанавливается Условиями проведения аукциона.

В целях предоставления кредитным организациям возможности для эффективного управления собственной ликвидностью при использовании механизма усреднения обязательных резервов Банк России проводит операции ломбардного кредитования на фиксированных условиях. Денежные средства предоставляются в день обращения кредитной организации на сроки 1 и 7 календарных дней без права досрочного возврата по фиксированной процентной ставке.

Для получения ломбардных кредитов на корреспондентский счет, открытый в уполномоченной РНКО, кредитные организации подают заявки на участие в ломбардном кредитном аукционе / заявления на получение ломбардного кредита по фиксированной процентной ставке с использованием Системы электронных торгов ЗАО ММВБ (СЭТ ММВБ) в соответствии с Правилами заключения Банком России сделок с КО с использованием Системы электронных торгов ЗАО ММВБ при проведении Банком России депозитных и кредитных операций (утверждены Советом Директоров ЗАО «Московская межбанковская валютная биржа» от 12.05.2006, согласованы с Банком России 29.05.2006).

Извещения о предоставлении кредита Банка России, обеспеченного залогом (блокировкой) ценных бумаг, на корреспондентский счет, открытый в уполномоченной РНКО, направляется кредитной организации территориальным учреждением Банка России по месту ведения корреспондентского счета кредитной организации-заемщика.

Обеспечением по внутридневным кредитам, кредитам овернайт и ломбардным кредитам служит залог (блокировка) ценных бумаг.

В Перечень ценных бумаг, принимаемых в обеспечение по кредитам Банка России, обеспеченным залогом (блокировкой) ценных бумаг включаются выпуски ценных бумаг, отвечающие следующим требованиям:

1) выпуск включен в Ломбардный список Банка России;

2) по выпуску установлен поправочный коэффициент Банка России, применяемый для расчета стоимости ценных бумаг, принимаемых в обеспечение кредитов Банка России;

3) выпуск допущен к обращению на ЗАО ММВБ в Секторе для расчетов по федеральным государственным ценным бумагам;

4) до погашения выпуска осталось не менее 7 рабочих дней.

В настоящее время Ломбардный список Банка России включает в себя следующие виды ценных бумаг:

1) Государственные облигации Российской Федерации и Банка России;

2) Облигации субъектов РФ;

3) Облигации ипотечных агентств;

4) Облигации юридических лиц – резидентов Российской Федерации;

5) Облигации международных финансовых организаций;

6) Долговые эмиссионные ценные бумаги, выпущенные юридическими лицами-нерезидентами Российской Федерации за пределами Российской Федерации.

В целях снижения рисков, связанных с возможным обесценением ценных бумаг, принимаемых в обеспечение кредитов, Банком России устанавливается поправочный коэффициент. Размер поправочного коэффициента публикуется в «Вестнике Банка России». Величина поправочного коэффициента зависит от степени ликвидности ценных бумаг, принимаемых в обеспечение кредитов.

Обеспечение ломбардного кредита или кредита овернайт считается достаточным если в день выдачи кредита рыночная стоимость ценных бумаг всех выпусков, входящих в залоговый портфель, с учетом поправочных коэффициентов Банка России, равна либо превышает сумму испрашиваемого кредита и процентов за предполагаемый период пользования кредитом Банка России.

Требования к кредитным организациям – контрагентам Банка России:

1. КО отнесена к категории «Финансово стабильные кредитные организации» (в соответствии с Указанием Банка России от 31.03.2000 №766‑У (с изменениями и дополнениями));

2. КО не имеет недовзноса в обязательные резервы, неуплаченных штрафов, непредставленного расчета размера обязательных резервов;

3. КО не имеет просроченных денежных обязательств перед Банком России;

4. КО предоставила на основании договора корреспондентского счета (договоров корреспондентского субсчета) Банку России право на списание денежных средств с ее корреспондентского счета и корреспондентских субсчетов, открытых в Банке России (уполномоченных РНКО), в объеме требований Банка России по договорам на предоставление кредита Банка России на основании инкассовых поручений Банка России без распоряжения банка – владельца счета.

5. КО предоставила на основании договора банковского счета, заключенного с РНКО, Банку России право получать информацию об операциях по счету в уполномоченной РНКО (для получения ломбардных кредитов на корреспондентский счет, открытый в уполномоченной РНКО).

Предоставление Банком России внутридневных кредитов, кредитов овернайт или ломбардных кредитов на корреспондентский счет кредитной организации в расчетной сети Банка России осуществляется на основании Генерального кредитного договора.

Получение в Банке России ломбардных кредитов на корреспондентский счет кредитной организации, открытый в уполномоченной РНКО, осуществляется на основании Договора на предоставление кредитов Банка России, обеспеченных залогом (блокировкой) ценных бумаг, по сделкам, совершаемым на ММВБ с использованием Системы электронных торгов ЗАО ММВБ по форме, установленной письмом Банка России от 25.08.2006 №113‑Т.

Заключение Генерального кредитного договора, а также Договора на предоставление кредитов от имени Банка России осуществляется территориальным учреждением Банка России по месту ведения корреспондентского счета кредитной организации.

Кредитование под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций осуществляется в соответствии с Положением Банка России от 14 июля 2005 года №273‑П. Банк России предоставляет кредитным организациям возможность получения кредита под залог векселей (прав требования по кредитным договорам) или под поручительства кредитных организаций на срок до 180 календарных дней, при этом допускается его досрочное погашение. Потенциальному банку-заемщику необходимо передать соответствующие документы для рассмотрения Банком России вопроса о заключении договора, предоставление бухгалтерской отчетности организаций не требуется. Срок рассмотрения заявки составляет до 8 дней. В целях снижения риска введены поправочные коэффициенты для корректировки стоимости принимаемого в обеспечение имущества (0,5 для имущества I категории качества; 0,3 – для имущества II категории качества). Перечень организаций, чьи обязательства принимаются в обеспечение по кредитам, формируется на основе данных, публикуемых несколькими международными рейтинговыми агентствами, и утверждается Советом директоров Банка России.

Банк – потенциальный заемщик должен отвечать тем же требованиям, что и банк-заемщик, получающий внутридневные кредиты, кредиты овернайт или ломбардные кредиты под залог (блокировку) ценных бумаг, а так же по ранее полученным кредитам под залог векселей, прав требования по кредитным договорам организаций или поручительства кредитных организаций в течение последних 6 месяцев не допускал:

– случаев невыполнения обязательств по своевременному информированию Банка России о состоянии и стоимости предоставленного в залог имущества;

– случаев сообщения в целях получения кредита недостоверной информации, а также противодействия проверке ее достоверности.

Кредит Банка России признается обеспеченным, если выполняется одно из следующих условий:

1. Имущество, обеспечивающее исполнение обязательств банка-заемщика по кредиту Банка России (векселя и права требования по кредитным договорам), в зависимости от его вида соответствует предъявляемым критериям, и его стоимость, выраженная в национальной валюте и скорректированная на соответствующие поправочные коэффициенты, равна предполагаемой или оставшейся к погашению сумме обязательств банка – потенциального заемщика (банка-заемщика) по кредиту Банка России или превышает указанную сумму.

2. Банк-поручитель (банки-поручители) по кредиту Банка России соответствует (соответствуют) предъявляемым к нему (ним) требованиям, и сумма поручительства банка-поручителя (общая сумма поручительств банков-поручителей) равна сумме требований Банка России по договору на предоставление кредита Банка России или превышает указанную сумму.

Вексель либо право требования по кредитному договору, передаваемые банком-заемщиком в обеспечение по кредиту Банка России, должны соответствовать установленным Банком России требованиям:

Кредит, обеспеченный залогом векселей, правом требования по кредитным договорам организаций или поручительствами кредитных организаций предоставляется Банком России после заключения соответствующего кредитного договора с кредитной организацией. Заключение договора от имени Банка России осуществляется территориальным учреждением Банка России по месту нахождения корреспондентского счета (корреспондентского субсчета) кредитной организации, на который она предполагает получить кредит.

Предоставление кредитов Банка России, обеспеченных нерыночными активами, осуществляется в соответствии с Положением Банка России от 12.11.2007 №312‑П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами». До создания единого механизма рефинансирования (кредитования) под обеспечение рыночными и нерыночными активами данный механизм будет действовать наряду с механизмами кредитования, предусмотренными Положением Банка России от 04.08.2003 №236‑П и Положением Банка России от 14.07.2005 №273‑П.

Положение Банка России от 12.11.2007 №312‑П предусматривает возможность получения кредитными организациями трех видов кредитов:

1) внутридневные кредиты. Плата за право пользования банками внутридневными кредитами Банка России установлена в размере, равном нулю.

2) кредиты овернайт. Кредиты овернайт предоставляются на один рабочий день по ставке овернайт Банка России;

3) иные кредиты (по фиксированной процентной ставке и на аукционной основе).

Внутридневные кредиты и кредиты овернайт по своей сути, за исключением используемого обеспечения, идентичны внутридневным кредитам и кредитам овернайт, предоставляемым в соответствии с Положением Банка России от 04.08.2003 №236‑П.

На первом этапе применения Положения Банка России от 12.11.2007 №312‑П кредитные аукционы в соответствии с данным Положением проводиться не будут. Предоставление кредитов по фиксированной процентной ставке предусмотрено в день обращения кредитной организации в Банк России (территориальное учреждение Банка России по месту нахождения кредитующегося счета) с заявлением на получением кредита Банка России по фиксированной процентной ставке, составленного по форме приложения 6 к Положению Банка России от 12.11.2007 №312‑П.

В настоящее время срок кредитов по фиксированной процентной ставке – не более 30 календарных дней; процентная ставка – 9,25% годовых.

На первом этапе применения Положения Банка России от 12.11.2007 №312‑П кредиты будут предоставляться только на корреспондентские счета кредитных организаций, открытые в подразделениях территориальных учреждениях Банка России, которым предоставлено право осуществления таких операций, а также в Московском ГТУ Банка России.

Для получения доступа к проведению с Банком России кредитных операций в соответствии с Положением Банка России от 12.11.2007 №312‑П кредитная организация должна:

1) Заключить с Банком России генеральный кредитный договор на предоставление кредитов Банка России, обеспеченных активами по форме приложения 1 к Положению Банка России от 12.11.2007 №312‑П (далее – генеральный кредитный договор). Для заключения генерального кредитного договора кредитная организация должна обратиться с ходатайством в территориальное учреждение по месту нахождения ее корреспондентского счета.

2) Обеспечить наличие в договорах корреспондентского счета (корреспондентских счетов), заключенных с Банком России, права Банка России на безакцептное списание денежных средств в целях удовлетворения требований Банка России по кредитным операциям, совершенным в соответствии с Положением Банка России от 12.11.2007 №312‑П.

Кредитная организация-заемщик должна отвечать стандартным критериям для кредитных организаций – контрагентов Банка России, перечисленным ранее.

Погашение кредитов Банка России (кроме внутридневных кредитов) осуществляется путем предъявления Банком России инкассовых поручений к кредитующимся счетам банков.

В генеральном кредитном договоре по каждому кредитующемуся счету устанавливается лимит кредитования. Лимит кредитования представляет собой максимально возможную единовременную задолженность банка перед Банком России по внутридневным кредитам и кредитам по фиксированной процентной ставке (в части суммы основного долга). Величина лимита кредитования определяется Банком России с учетом предложений банка, указанных в ходатайстве на заключение генерального кредитного договора. В дальнейшем установленная величина лимита кредитования может быть изменена по ходатайству банка или по инициативе Банком России.

Обеспечением кредитов Банка России, предоставляемых в соответствии с Положением Банка России от 12.11.2007 №312‑П, являются «нерыночные активы» – векселя и кредитные требования, отвечающие установленным Банком России требованиям.

Процедура принятия Банком России активов в целях обеспечения возможности получения кредитными организациями кредитов Банка России, обеспеченных указанными активами, предусмотрена пунктом 3 приложения 3 к Положению Банка России от 12.11.2007 №312‑П. Активы предоставляются кредитной организацией в территориальное учреждение Банка России по месту нахождения кредитующегося счета (в настоящее время – корреспондентского счета), на который банк предполагает получать кредиты Банка России, обеспеченные соответствующими активами. Банк вправе в любой рабочий день обратиться в территориальное учреждение Банка России, в которое банк ранее представил активы в целях получения кредитов Банка России в соответствии с Положением Банка России от 12.11.2007 №312‑П, с просьбой о возврате указанных активов. Возврат активов осуществляется Банком России в случае, если указанные активы не являются обеспечением под уже предоставленные кредиты Банка России.

Управление системой рефинансирования Банка России, как и в большинстве центральных банков развитых стран, базируется на концепции минимизации рисков, возникающих при проведении операций денежно-кредитного регулирования.

2.2 Система рефинансирования как инструмент управления ликвидностью банковской системыРефинансирование, как инструмент денежно-кредитной политики, в первую очередь влияет на инвестиционную активность, т. к. его посредством осуществляется регулирование ликвидности банковской системы и, следовательно, объема ресурсов, которые банки могут инвестировать в экономику.

Несмотря на наличие практически всех элементов, присущих банковским системам развитых стран, сложившаяся на сегодняшний день в России система инструментов денежно-кредитного регулирования имеет целый ряд «узких» мест, которые существенно снижают ее эффективность.

Во-первых, отечественная система рефинансирования ориентирована на крупнейшие системообразующие банки. Данный подход в целом соответствует международной практике, когда ликвидные ресурсы, передаваемые основным оптовым продавцам денег – банкам первого круга, через механизм межбанковского кредитования «доводятся» до средних и мелких участников системы. Однако именно возможность перераспределения ресурсов через межбанковский рынок в российских условиях отсутствует. Отечественный рынок межбанковского кредитования имеет четко выраженную сегментацию: банки первого круга (крупнейшие системообразующие банки и дочерние структуры крупных международных банков), банки второго круга (средние банки московского региона и крупнейшие региональные банки) и банки третьего круга (мелкие и средние региональные банки).[14]

Во-вторых, низкую эффективность отечественного рефинансирования усугубляют существенные различия в структуре балансов отечественных кредитных организаций. Если в структуре активов банков первого круга значительную долю занимают ликвидные ресурсы – государственные и первоклассные корпоративные ценные бумаги, возможность быстрой реализации которых без значительных потерь на рынке достаточно высока, то в структуре активов остальных банков высокую долю занимают кредиты, а ликвидные активы представлены более рискованными вложениями, частности, в ценные бумаги предприятий – эмитентов «второго эшелона», векселя и бумаги, риск реализации которых с существенным дисконтом значительно выше. Одновременно именно банки «второго» и «третьего эшелонов» практически не имеют доступа к инструментам денежно-кредитного регулирования Банка России. Их возможности по привлечению централизованных ресурсов сводятся к получению «сверхкоротких» денег в рамках внутридневных кредитов и кредитов «овернайт», выдаваемых под залог все тех же ликвидных государственные ценных бумаг.[15]

В-третьих, нельзя не отметить сверхкраткосрочного характера предоставляемых в рамках отечественной системы денежно-кредитного регулирования ресурсов, корни которого опять же лежат в концепции минимизации рисков Центрального банка. На сегодняшний день в рамках стандартных процедур рефинансирования банки – контрагенты Банка России могут привлечь ресурсы не более чем на 6 месяцев. При этом основной объем централизованных кредитов выдается на срок до 7 дней. Данные ресурсы могут рассматриваться лишь как источник разрешения краткосрочных проблем с текущей ликвидностью, носящих скорее технический характер (например, нехватка ресурсов в период налоговых платежей). Сложившаяся срочность выдаваемых централизованных ресурсов не позволяет их рассматривать в качестве средства разрешения важной проблемы российского банковского сектора, связанной с трансформацией относительно краткосрочных и мобильных пассивов в среднесрочные активы. Тем более ссуды Банка России не могут рассматриваться в качестве основы для формирования и снижения стоимости среднесрочных кредитных ресурсов, столь необходимых российской экономике. Удерживая ставку рефинансирования на уровне, существенно превышающем среднюю рентабельность производственной сферы, Центральный банк блокирует развитие всей банковской системы, ограничивая спрос на деньги краткосрочными спекулятивными операциями и сверхприбыльными отраслями.[16]

До внедрения в массовую практику механизмов кредитования под обеспечение «нерыночными» активами, действующая система рефинансирования почти не действенна. Это объясняется тем, что сегодня кредиты рефинансирования мало доступны и востребованы банками в регионах.

Невысокая востребованность существующих механизмов рефинансирования в целом обусловлена их малой привлекательностью для большинства малых и средних банков. Это обстоятельство имеет ряд причин:

- перечень долговых ценных бумаг, включенных в Ломбардный список Банка России, довольно узок и консервативен. По мере расширения ломбардного списка этот инструмент будет становиться популярнее;

- перспективность кредитования под залог векселей, кредитных требований или поручительств кредитных организаций как среднесрочного инструмента рефинансирования на срок до 180 дней сдерживается ограниченностью списка организаций, под залог векселей и кредитных требований к которым, Банк России предоставляет кредиты. Данный список включает в себя перечень из 18 крупнейших компаний.[17] У большинства российских банков (не входящих в сотню крупнейших) кредитных требований к этим компаниям нет.

Таким образом, действующая в настоящее время система рефинансирования, в основном, ориентирована на крупнейшие банки. Для средних и мелких банков значительную часть ресурсов составляют наиболее дорогостоящие источники – вклады населения.

Подводя итоги исследования, можно сделать вывод о том, что применяемые в настоящее время Банком России инструменты рефинансирования не в полной мере отвечают требованиям действенности и равномерности воздействия на ликвидность банковской системы.

Заключение

В процессе написания данной работы, на основании нормативно-правовых актов, научной литературы, материалов периодической печати по исследуемой проблеме, были исследованы организационно-правовые механизмы функционирования системы рефинансирования кредитных организаций как инструмента управления ликвидностью кредитных организаций, проанализирован положительный опыт зарубежных стран по организации системы рефинансирования; рассмотрены способы предоставления кредитов Банком России, определена степень соответствия системы рефинансирования потребностям отечественной банковской системы.

По итогам проведенного анализа можно сделать следующие выводы.

Рефинансирование кредитных организаций является одним из инструментов денежно-кредитной политики государства. В соответствии с Федеральным законом РФ «О Центральном банке Российской Федерации (Банке России)» Банк России является для кредитных организаций кредитором последней инстанции, организует систему рефинансирования.

Осуществляя операции рефинансирования кредитных организаций, Банк России обеспечивает, тем самым, регулирование ликвидности кредитных организаций при недостатке у них средств для осуществления кредитования клиентов и выполнения принятых на себя обязательств. Право кредитных организаций обращаться за получением кредитов в Банк России (на определяемых им условиях) закреплено в Федеральном законе РФ «О банках и банковской деятельности». Операции кредитования проводятся в рамках заключенных между Банком России и кредитными организациями договоров.

В зарубежной практике операции рефинансирования предназначены для регулирования денежно-кредитного оборота и оказания помощи финансово устойчивым банкам, испытывающим потребность в дополнительных ресурсах. Центральные банки активно выполняют функцию кредитора последней инстанции, обеспечивая при этом регулирование ликвидности банковской системы в целом. Осуществление этой функции в сочетании с развитой системой страхования депозитов в развитых странах практически свело на нет возможность традиционных банковских кризисов вследствие панических настроений вкладчиков. Характерной чертой американской и европейской системы рефинансирования является практически равный доступ банков (крупных, средних и мелких) к кредитам центральных банков, что обеспечивается использованием достаточно широкого перечня финансовых активов.

Банком России разработаны и в настоящее время действуют механизмы рефинансирования (кредитования) банков, которые можно разделить на 2 группы, различающиеся по степени оперативности принятия Банком России решения о предоставлении кредита, а так же по назначению. В первую группу входят три вида кредитов, обеспеченных залогом (блокировкой) ценных бумаг из Ломбардного списка Банка России: внутридневной, овернайт и ломбардный. Эта группа кредитов предоставляется для поддержания и регулирования ликвидности банковской системы. Вторая группа инструментов рефинансирования – это кредитование под залог векселей, прав требования по кредитным договорам организаций сферы материального производства и (или) поручительства кредитных организаций. Этот инструмент рефинансирования предназначен для стимулирования развития реального сектора экономики России.

Однако, несмотря на наличие практически всех элементов системы рефинансирования, присущих развитым странам, сложившаяся на сегодняшний день в России система инструментов денежно-кредитного регулирования имеет целый ряд «узких» мест, которые существенно снижают ее эффективность.

Во-первых, отечественная система рефинансирования ориентирована на крупнейшие системообразующие банки. Данный подход в целом соответствует международной практике, когда ликвидные ресурсы, передаваемые основным оптовым продавцам денег – банкам первого круга, через механизм межбанковского кредитования «доводятся» до средних и мелких участников системы. Однако именно возможность перераспределения ресурсов через межбанковский рынок в российских условиях отсутствует. Отечественный рынок межбанковского кредитования имеет четко выраженную сегментацию: банки первого круга (крупнейшие системообразующие банки и дочерние структуры крупных международных банков), банки второго круга (средние банки московского региона и крупнейшие региональные банки) и банки третьего круга (мелкие и средние региональные банки).

Во-вторых, низкую эффективность отечественного рефинансирования усугубляют существенные различия в структуре балансов отечественных кредитных организаций. Если в структуре активов банков первого круга значительную долю занимают ликвидные ресурсы – государственные и первоклассные корпоративные ценные бумаги, возможность быстрой реализации которых без значительных потерь на рынке достаточно высока, то в структуре активов остальных банков высокую долю занимают кредиты, а ликвидные активы представлены более рискованными вложениями, в частности, в ценные бумаги предприятий – эмитентов «второго эшелона», векселя и бумаги, риск реализации которых с существенным дисконтом значительно выше.

В-третьих, сложившаяся срочность выдаваемых централизованных ресурсов не позволяет их рассматривать в качестве средства разрешения важной проблемы российского банковского сектора, связанной с трансформацией относительно краткосрочных и мобильных пассивов в среднесрочные активы. Тем более ссуды Банка России не могут рассматриваться в качестве основы для формирования и снижения стоимости среднесрочных кредитных ресурсов, столь необходимых российской экономике. Удерживая ставку рефинансирования на уровне, существенно превышающем среднюю рентабельность производственной сферы, Центральный банк блокирует развитие всей банковской системы, ограничивая спрос на деньги краткосрочными спекулятивными операциями и сверхприбыльными отраслями.

Таким образом, действующая в настоящий момент система рефинансирования, в основном, ориентирована на крупнейшие банки. Для средних и мелких банков значительную часть ресурсов составляют наиболее дорогостоящие источники – вклады населения.

Подводя итоги исследования, можно сделать вывод о том, что применяемые в настоящее время Банком России инструменты и способы рефинансирования не в полной мере отвечают требованиям действенности и равномерности воздействия на ликвидность банковской системы.

Список литературы

1. Гражданский кодекс Российской Федерации, часть вторая. Федеральный закон от 26 января 1996 г. №14-ФЗ, с изменениями и дополнениями.

2. Федеральный закон от 10 июля 2002 г. №86-ФЗ «О Центральном банке Российской Федерации (Банке России)» с изменениями и дополнениями.

3. Федеральный закон от 02 декабря 1990 г. №395- I «О банках и банковской деятельности» с изменениями и дополнениями.

4. Положение Банка России от 4 августа 2003 года №236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг» с изменениями и дополнениями.

5. Положение Банка России от 14 июля 2005 года №273-Пhttp://www.cbr.ru/analytics/standart_system/print.asp?file=ref_6.htm «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом векселей, прав требования по кредитным договорам организаций или поручительствами кредитных организаций» с изменениями и дополнениями.

6. Положение Банка России от 12 ноября 2007 года №312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами».

7. Указание Банка России от 5 апреля 2002 года №1132-У «О порядке взаимодействия Сводного экономического департамента Банка России и территориальных учреждений Банка России при предоставлении и погашении кредитов Банка России».

8. Указание Банка России от 21 июня 2002 года №1167-У «О порядке взаимодействия учреждений и подразделений Банка России при установлении лимита внутридневного кредита и кредита овернайт».

9. Указание Банка России от 31 марта 2000 г. №766-У «О критериях определения финансового состояния кредитных организаций».

10. Указание Банка России от 15 февраля 2008 г. №1984-У «О признании утратившими силу нормативных актов Банка России».

11. Письмо Банка России от 25.08.2006 №113-Т.

12. Богопольская, Е.В. Совершенствование системы рефинансирования // Банковское дело в Москве. – 2007.– №4. - С. 36–39.

13. Глазьев, С. «Кудрявая» экономика. (Часть II) // Политический журнал. – 2006.– №47–48. - С. 24–29.

14. Гуревич М. Как решить проблему рефинансирования // Банковское дело в Москве. – 2006.– №10. - С. 48–51

15. Есина Т.Н. Рефинансирование кредитных организаций: опыт и проблемы // Деньги и кредит. – 2006.– №3. - С. 41–43.

16. Левченко Д.В. Система рефинансирования как приоритетное направление развития денежной политики // Деньги и кредит. – 2005.– №7. - С. 32–39.

17. Навой, А. Эволюция системы рефинансирования в России: история, проблемы и пути развития // Рынок Ценных Бумаг. – 2005.– №20. - С. 12–19.

18. Сорвин С.В. Вопросы рефинансирования кредитных организаций // Деньги и кредит. – 2006.– №1. - С. 8–12.

[1] Федеральный закон от 10.07.2002 №86-ФЗ (с изменениями и дополнениями) “О Центральном банке Российской Федерации (Банке России) “, ст.4, ст.35.

[2] Федеральный закон от 02.12.1990 №395-1 (с изменениями и дополнениями) "О банках и банковской деятельности"

[3]Гражданский кодекс РФ, ч.2 ст. 850.

[4]Левченко Д.В. Система рефинансирования как приоритетное направление развития денежной политики// Деньги и кредит.-2005.-№7.- с.33

[5]Богопольская Е.В. Совершенствование системы рефинансирования//Банковское дело в Москве.-2007.-№4.-с.37

[6]Сорвин С.В. Вопросы рефинансирования кредитных организаций// Деньги и кредитю-2006.-№3.-с.42

[7]Есина Т.Н. Рефинансирование кредитных организаций: опыт и проблемы// Деньги и кредит.-2006.-№ 3.-С.41-43.

[8] Навой А. Эволюция системы рефинансирования в России: история, проблемы и пути развития// Рынок ценных бумаг.-2005.-№ 20.-с..12.

[9] Там же, с. 14.

[10] Сорвин С.В. Вопросы рефинансирования кредитных организаций// Деньги и кредит.-2006.№1.-с.9.

[11] Глазьев с. "Кудрявая" экономика. (Часть II)//Политический журнал.- 2006.-№47-48.- с. 25.

[12] Положение Банка России от 4 августа 2003 года № 236-П.

[13] Положение Банка России от 14 июля 2005 года № 273-П, Положение Банка России от 12 ноября 2007 года № 312-П.

[14]Гуревич М. Как решить проблему рефинансирования // Банковское дело в Москве.-2006.-№ 10.-С.48-50.

[15] Глазьев, С. «Кудрявая экономика» (Часть II) // Политический журнал.-2006.-№ 47-48.-с.24-25.

[16]Глазьев С. "Кудрявая" экономика (часть II)//Политеческий журнал. -2006.-№47-48.-с.26

[17]Письмо Банка России от 30 мая 2007 г. N 01-13-5/2186 "О перечне организаций".

Похожие работы

... кредитные организации 31 региона РФ в 2007 г 38 в 2006 г не осуществляли операций по уступке прав по договорам об ИЖК. В 2006 г основной объем операций по рефинансированию кредитных организаций 73,6 % общего объема выкупленных прав по договорам осуществляли специализированные ипотечные компании и, в первую очередь, федеральное Агентство по ипотечному жилищному кредитованию АИЖК и региональные ...

... возвратить их, т.к. они становятся очень дорогими. Сокращение банковских резервов приводит к мультипликационному сокращению денежного предложения. В настоящее время система рефинансирования кредитных организаций Банком России обеспечивается тремя положениями Банка России: 236-П, 312-П, 273-П, в соответствии с которыми Банк России предоставляет кредиты. Виды кредитов, предоставляемых Банком ...

... «зоны евро» решается задача создания прозрачной системы международных расчетов. Помимо решения вышеперечисленных задач, Европейская система центральных банков в процессе своей деятельности осуществляет также следующие функции: · эмиссия банкнот и монет. ЕЦБ является единственной организацией, имеющей право разрешить эмиссию банкнот, выраженных в евро. ЕСЦБ эмитирует эти банкноты, ...

... из них может привести к системному банковскому кризису. 1.2 Цели деятельности и функции ФРС США В соответствии с законодательством США Федеральная резервная система имеет четыре основных цели деятельности. Они состоят в следующем: 1. Проведение национальной денежно-кредитной политики путём воздействия на денежные и кредитные показатели экономики в целях обеспечения полной занятости и ...

0 комментариев