Кредит для осуществления безотлагательных платежей

Внутридневный кредит

Депозитивные операции при предоставлении и погашении кредитов Банка России

Учёт операций по предоставлению Банком России переучётных кредитов

Учёт операций по предоставлению Банком России кредитов банкам, обеспеченных залогом государственных ценных бумаг

Навигация

Внутридневный кредит

Рефинансирование

61395

знаков

0

таблиц

0

изображений

2.3. Внутридневный кредит

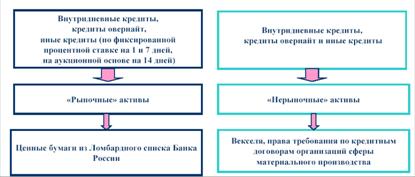

Внутридневные кредиты предоставляемые Банком России банкам, расположенным в регионах с валовой прибылью (непрерывной) или порейсовой обработкой платёжных документов в течение операционного дня, путём проведения списания средств с корреспондентского счёта банка по платёжным документам при отсутствии либо недостаточности средств на счёте банка в расчётном подразделении Банка России.

Основанием для предоставления Банком России банку внутридневного кредита является наличие неисполненных ПП банка и других платёжных документов (предъявленных к корреспондентскому счёту банка в соответствии с законодательством или договором) в течение операционного дня.

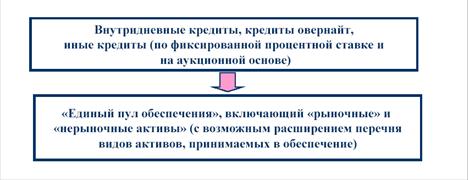

Предоставление внутридневных кредитов банкам допускается в пределах лимитов рефинансирования, устанавливаемых Кредитным комитетом Банка России по каждому банку в отдельности. Сумма установленного банку лимита рефинансирования по внутреннему кредиту указывается в генеральном кредитном договоре.

За право пользования внутридневными кредитами с банков взимается плата в пользу Банка России в фиксированном размере, устанавливаемая Банком России.

Указанная плата взыскивается на следующий рабочий день после подписания с банком генерального кредитного договора и в дельнейшем ежемесячно, в первый день текущего месяца за текущий месяц, с корреспондентского счёта банка установленной банком очерёдности на основании инкассового поручения уполномоченного учреждения Банка России.

В случае, если по состоянию на первый рабочий день текущего месяца Банком России приостановлено выполнение своих обязательств, изложенный в генеральном кредитном договоре, в этот день с банка не взимается плата за право пользования внутридневным кредитом. Указанная плата за текущий месяц взыскивается плата в полном объёме в тот рабочий день, когда Банк России возобновляет выполнение обязательств по предоставлении новых сумм кредитов Банка России.

Моментом предоставления внутридневного кредита является момент проведения расчётным подразделение Банка России расчётного документа банка сверх имеющихся на корреспондентском счёте банка средств (момент образования дебетового сальдо по корреспондентскому счёту банка). Максимальная величина внутридневного разрешённого дебетового сальдо по корреспондентскому счёту банка не должна превышать ни установленный Кредитным комитетом Банка России лимит рефинансирования, ни рыночную стоимость заблокированных ценных бумаг банка, скорректированную на соответствующий поправочный коэффициент БР. При этом открытие ссудного счёта не требуется.

Внутридневной кредит погашается за счёт текущих поступлений на корреспондентский счёт в банке (в сумме, покрывающей допущенное банком внутридневное разрешённое дебетовое сальдо). Процедура предоставления и погашения внутридневного кредита определена Регламентом.

2.4. Кредиты "овернайт"

Кредиты "овернайт" предоставляются Банком России банкам, расположенным в регионах, расчётная система которых производят осуществлять расчёты с учётом поступлений текущего операционного дня, путём списания средств с корреспондентского счёта банка по платёжным документам, при отсутствии либо недостаточности средств на счёте банка расчётном подразделении Банка России.

Кредиты "овернайт" предоставляются Банком России для завершения банком расчётов в конце операционного дня путём зачисления на корреспондентский счёт банка суммы кредита и проведения списания средств с его корреспондентского счёта по неиспользованным платёжным документам, находящимся в расчётном подразделении Банка России.

Основанием для предоставления Банком России банку кредита "овернайт" является:

1. Наличие в конце операционного дня неисполненных ПП банка и других платёжных документов и/или наличие непогашенного внутридневного кредита, предоставленного банку в соответствии с генеральным кредитным договором.

2. Наличие у банка на момент предоставления кредита государственных ценных бумаг, учитываемых в разделе "блокировано Банком России" своего счёта депо, открытом в депозитарии, стоимость которых достаточна для получения определённой суммы кредита "овернайт" с учётом начисленных процентов по нему.

При этом, предоставление в Банк России заявления банка на получение кредита "овернайт" не требуется, кредиты предоставляются, если банком выполняются установленные условия.

Для выдачи кредита "овернайт" является день зачисления суммы кредита на корреспондентский счёт банка в расчётном подразделении Банка России.

Кредиты "овернайт" предоставляются Банком России на срок, исчисляемый от начала проведения кредитной операции до её завершения.

Факт предоставления Банком России кредита "овернайт" банку подтверждается документами:

- выписка по корреспондентскому счёту банка, официально подтверждающая зачисление средств на корр. счёт банка;

- выписка со ссудному счёту банка;

- извещение о предоставлении кредита Банком России, обеспеченного залогом государственных ценных бумаг, являющихся неотъемлемой частью генерального кредитного договора.

Эти документы передаются банку-заёмщику в установленном порядке.

Похожие работы

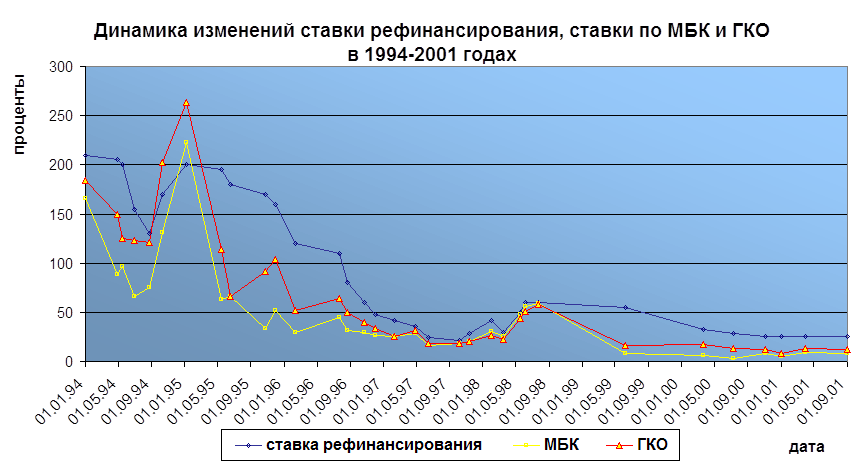

... и феврале 1998 года носило антикризисный и кратковременный характер), что показывает диаграмма №1, отражающая динамику изменения ставки рефинансирования Банка России (построенная по данным, публикуемым на официальном электронно-информационном сервере Банка России). Основным назначением процентной ставки является регулирование кредита (а через него – инфляции). Для заемщиков главную роль играет ...

... актов, научной литературы, материалов периодической печати по исследуемой проблеме, были исследованы организационно-правовые механизмы функционирования системы рефинансирования кредитных организаций как инструмента управления ликвидностью кредитных организаций, проанализирован положительный опыт зарубежных стран по организации системы рефинансирования; рассмотрены способы предоставления кредитов ...

... кредитные организации 31 региона РФ в 2007 г 38 в 2006 г не осуществляли операций по уступке прав по договорам об ИЖК. В 2006 г основной объем операций по рефинансированию кредитных организаций 73,6 % общего объема выкупленных прав по договорам осуществляли специализированные ипотечные компании и, в первую очередь, федеральное Агентство по ипотечному жилищному кредитованию АИЖК и региональные ...

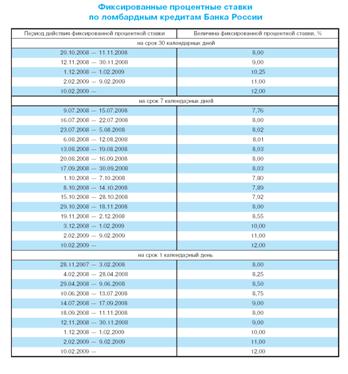

... Системы электронных торгов ЗАО ММВБ). Условия предоставления данных видов кредитов представлены в таблице 1. 1.3 Состояние, проблемы и перспективы развития системы рефинансирования коммерческих банков Объемы операций кредитования Банка России представлены в таблице 2. Для выявления проблем в области рефинансирования Банк России провел опрос кредитных организаций, которые подписали с Банком ...

0 комментариев