Навигация

2. Порядок закрытия счёта.

Закрытие счёта клиента может производиться по требованию клиента в любое время и по инициативе банка – на основании судебного решения о расторжении Договора банковского счёта.

Для закрытия счёта клиент представляет в банк заявление, в котором должно содержаться подтверждение остатка средств на счёте на день закрытия и указание о перечислении остатка средств. При наличии остатка средств на счёте банком составляется мемориальный ордер на закрытие счёта, который представляется для проверки и подписания главному бухгалтеру (заместителю главного бухгалтера, начальнику Отдела). Перечисление остатка средств может быть также произведено на основании представленного клиентом платёжного поручения.

Остаток денежных средств со счёта перечисляется банком на другой счёт не позднее семи дней после получения соответствующего письменного заявления клиента.

В случае закрытия счёта клиент также обязан возвратить чековые книжки с оставшимися неиспользованными чеками. Неиспользованные денежные чеки по закрываемым счетам клиентов принимаются начальником Отдела расчётно-кассового обслуживания юридических лиц и бюджетов или другим работником Отдела в соответствии с возложенными на него функциями, который одновременно должен немедленно погасить каждый сданный чек путём вырезания части чека, предназначенной для подписи.

Сданные неиспользованные денежные чековые книжки, погашенные должным образом, помещаются в кассовые документы дня.

По просьбе клиента учредительные документы могут быть переданы ему с составлением описи передаваемых документов. Опись хранится в юридическом деле по закрытому счёту клиента.

При закрытии счёта карточки с образцами подписей и оттиска печати, которыми пользовались операционные и контролирующие работники, должны быть погашены и помещены в юридическое дело.

В случае закрытия счёта, в связи с переходом юридического лица на обслуживание в другой банк, при наличии картотеки неоплаченных расчётных документов к счёту клиента по платежам, предусмотренным законодательством, банк передаёт по описи документы, хранящиеся в картотеке по месту открытия нового счёта.

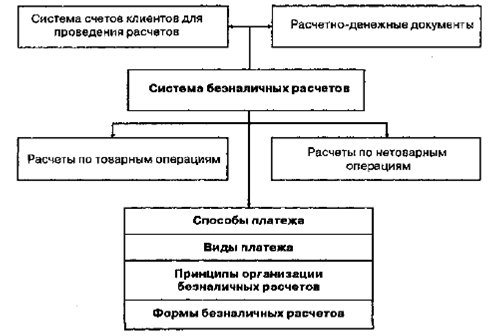

3. Совершение безналичных операций по счетам.

Зачисление и списание денежных средств по счетам клиентов производится на основании расчётных документов.

Расчетный документ представляет собой оформленное в виде документа на бумажном носителе или в установленных случаях электронного платежного документа:

- распоряжение плательщика о списании денежных средств со своего счета и их перечислении на счет получателя средств;

- распоряжение получателя средств (взыскателя) на списание денежных средств со счета плательщика и перечисление на счет, указанный получателем средств (взыскателем).`

Таким образом, при совершении безналичных операций могут использоваться следующие расчётные документы:

- платёжное поручение формы № 0401060;

- платёжное требование формы № 0401061;

- инкассовое поручение формы 0401071;

- заявление на аккредитив формы № 0401063;

- мемориальный ордер формы № 0481008;

- платёжный ордер формы № 0401066.

3.1. Требования, предъявляемые к оформлению расчётных документов:

Расчетные документы на бумажном носителе оформляются на бланках документов, включенных в Общероссийский классификатор управленческой документации ОК 011-93 (класс "Унифицированная система банковской документации"). Бланки расчетных документов изготавливаются в типографии или с использованием электронно-вычислительных машин. Допускается использование копий бланков расчетных документов, полученных на множительной технике, но при условии, если копирование производится без искажений. Размеры полей бланков рас-

` Положение ЦБ РФ «О безналичных расчётах в Российской Федерации» от 08.09.2000г. №120-П;

четных документов указаны в Положении ЦБ РФ от 08.09.2000г. №120-П. Отклонения от установленных размеров могут составлять не более 5 мм при условии сохранения их расположения и размещения бланков расчетных документов на листе формата А4. Оборотные стороны бланков расчетных документов должны оставаться чистыми.

Документы на бумажном носителе заполняются с применением пишущих или электронно-вычислительных машин шрифтом черного цвета, за исключением чеков, которые заполняются ручками с пастой, чернилами черного или синего цвета. Подписи на расчетных документах проставляются ручкой с пастой или чернилами черного или синего цвета. Оттиск печати и оттиск штампа банка, проставляемые на расчетных документах, должны быть черного, синего или фиолетового цветов. Поля, отведенные для проставления значений каждого из реквизитов в расчетных документах, обозначены номерами в Приложениях к Положению ЦБ РФ от 08.09.2000г. №120-П. При заполнении документов не допускается выход текстовых и цифровых значений реквизитов за пределы полей, отведенных для их проставления. Кроме того, значения реквизитов должны читаться без затруднения. Подписи, печати и штампы должны проставляться в предназначенных для них полях.

Учитывая особенности форм и порядка осуществления безналичных расчётов, расчётные документы должны содержать следующие реквизиты:

а) наименование расчетного документа и код формы по ОКУД ОК 011-93;

б) номер расчетного документа, число, месяц и год его выписки;

в) вид платежа;

г) наименование плательщика, номер его счета, идентификационный номер налогоплательщика (ИНН);

д) наименование и местонахождение банка плательщика, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

е) наименование получателя средств, номер его счета, идентификационный номер налогоплательщика (ИНН);

ж) наименование и местонахождение банка получателя, его банковский идентификационный код (БИК), номер корреспондентского счета или субсчета;

з) назначение платежа. Налог, подлежащий уплате, выделяется в расчетном документе отдельной строкой (в противном случае должно быть указание на то, что налог не уплачивается).

и) сумму платежа, обозначенную прописью и цифрами;

к) очередность платежа;

л) вид операции в соответствии с "Перечнем условных обозначений (шифров) документов, проводимых по счетам в банках" Приложения 1 Правил ведения бухгалтерского учета в Центральном банке Российской Федерации (Банке России) от 18.09.97 N 66 и Приложения 1 Правил ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации, от 18.06.97 N 61 (с учетом изменений и дополнений);

м) подписи (подпись) уполномоченных лиц (лица) и оттиск печати (в установленных случаях).

Поля "Плательщик", "Получатель", "Назначение платежа" в расчетных документах на перечисление платежей на счета по учету доходов и средств бюджетов всех уровней бюджетной системы Российской Федерации, а также при взыскание недоимок по налогам, пеней и сумм налоговых санкций за нарушение налогового законодательства на основании решений судебных органов заполняются с учетом требований, установленных Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам по согласованию с Банком России. Поля, реквизиты которых не имеют значений, остаются незаполненными.

В расчетных документах не допускаются исправления, помарки и подчистки, а также использование корректирующей жидкости.

Расчетные документы действительны к предъявлению в обслуживающий банк в течение десяти календарных дней, не считая дня их выписки. Они предъявляются в банк в количестве экземпляров, необходимом для всех участников расчетов. При этом все экземпляры должны быть заполнены идентично. Второй и последующие экземпляры документов могут быть изготовлены с использованием копировальной бумаги, множительной техники или электронно-вычислительных машин.

Расчетные документы принимаются банками к исполнению при наличии на первом экземпляре (кроме чеков) двух подписей (первой и второй) лиц, имеющих право подписывать расчетные документы, или одной подписи (при отсутствии в штате организации лица, которому может быть предоставлено право второй подписи) и оттиска печати (кроме чеков), заявленных в карточке с образцами подписей и оттиска печати. По операциям, осуществляемым филиалами, представительствами, отделениями от имени юридического лица, расчетные документы подписываются лицами, уполномоченными этим юридическим лицом.

Расчетные документы индивидуальных предпринимателей принимаются банками к исполнению при наличии на первом экземпляре одной подписи, заявленной в карточке с образцами подписей и оттиска печати, без проставления оттиска печати либо с оттиском печати, если она имеется и заявлена в указанной карточке.

Расчетные документы принимаются банками к исполнению независимо от их суммы.

При приеме банком расчетных документов осуществляется их проверка в соответствии с требованиями, установленными в правилах ведения бухгалтерского учета и других нормативных документах. Если документы оформлены с нарушением установленных требований, то они не подлежат приёму. Списание банком денежных средств со счета производится на основании первого экземпляра расчетного документа.

3.2. Зачисление средств на счета клиентов:

Платежи, подлежащие зачислению на счета клиентов, подразделяются на:

- проведённые через расчётную систему Банка России;

- проведённые через расчётную систему Сбербанка России;

- внутренние (счёт плательщика и счёт получателя – в одном отделении банка).

Зачисление денежных средств, проведённых через расчётную систему Банка России и Сбербанка России, на счета клиентов производится на основании электронных платёжных документов (ЭПД), поступивших в течение операционного дня из ТРЦ Сбербанка России. Зачисление производится после получения и обработки выписки по счёту межфилиальных расчётов датой, указанной в выписке.

Если зачисление произведено на основании электронного платёжного документа сокращённого формата (ЭПДСФ), то в качестве подтверждающих документов служат реальные платёжные документы на бумажном носителе, поступившие из банка - плательщика. Использование клиентами денежных средств до поступления подтверждающего документа не разрешается, за исключением клиентов, круг которых определяется банком. С такими клиентами заключается дополнительное соглашение к Договору банковского счёта, определяющее порядок использования клиентами указанных денежных средств.

Досылаемые реальные платёжные документы с реестром, подписанным исполнителем и начальником Отдела расчётов и переводов, передаются в Отдел расчётно-кассового обслуживания юридических лиц и бюджетов.

По суммам, зачисленным на счёт до выяснения и требующим уточнения реквизитов, Отдел расчётов и переводов своевременно направляет запрос в соответствующие банки о получении реальных документов или уточнении реквизитов.

Контроль за поступлением подтверждающих документов и ответственность за возврат невыясненных сумм отправителю по истечении определённого в нормативных документах срока возлагается на Отдел расчётов и переводов.

В зависимости от эксплуатируемого программного обеспечения, а также технических возможностей в организации линии связи с удалёнными площадками, используются различные режимы работы и взаимодействия структурных подразделений.

3.3. Списание средств со счетов клиентов:

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается только по решению суда, а также в случаях, установленных законом или предусмотренных договором банковского счета.

Представляемые клиентами документы на осуществление расчетов по их поручению в безналичном порядке должны быть заполнены в соответствии с требованиями правил Банка России по осуществлению расчетов. Поручения на перечисление денежных средств со счетов могут представляться клиентами в банк в виде платежных документов на бумажных носителях, подписанных подписями уполномоченных лиц и заверенных оттиском печати клиента, или в виде электронных платёжных документов (ЭПД), подписанных электронной цифровой подписью уполномоченных лиц и передаваемых по каналам связи.

При проведении расчетных операций с применением полноформатных ЭПД платежные документы по списанию денежных средств со счетов представляются клиентом в 2-х экземплярах, а в случае применения не полноформатных ЭПД – в 4-х экземплярах.

При поступлении в банк платежных документов в электронном виде операционный работник, ответственный за работу с использованием системы «Клиент-Сбербанк», принимает и распечатывает первичные документы, ставит соответствующую отметку (штамп «электронную копию заверяю» в левом нижнем углу платежного документа) и передает документы на исполнение операционному работнику, ведущему счет клиента.

При приеме от Клиента платежных документов на списание средств со счета операционный работник проверяет:

- соответствие подписей и оттиска печати на документах и на карточке с образцами подписей и оттиска печати;

- дату документа;

- назначение платежа;

- соответствие суммы цифрами и прописью;

- комплектность представленных документов и идентичность заполнения всех экземпляров;

- достаточность остатка средств на счете клиента для проведения платежа;

- реквизиты плательщика;

- реквизиты получателя.

После этого операционным работником на всех экземплярах документа проставляется подпись и штамп, содержащий текст: «Принято «__»_________ 200_г.». В штампе должны быть разборчиво обозначены фамилия и инициалы подписавшего операционного работника. Даты и подписи могут оформляться комбинированными штампами.

Банк вправе отказать клиенту в приеме платежного документа, если нарушены требования по оформлению документов или признаны сомнительными подписи распорядителей счета. В этом случае документы возвращаются клиенту без исполнения. Списание денежных средств со счета клиента по его поручению при наличии на счете денежных средств, достаточных для удовлетворения требований к счету, осуществляется в день поступления в Банк соответствующего платежного документа.

Похожие работы

... деньги и приходные документы заведующему кассой под расписку в кассовом журнале вечерней кассы. III. Анализ работы Промышленного ОСБ № 8231 г.Самара по расчетно-кассовому обслуживанию юридических лиц. 3.1. Общая характеристика Поволжского банка АК Сбербанка Промышленного отделения № 8231 г. Самара. Отделение сберегательного банка № 8231 не является юридическим лицом, ОСБ №8231 , в пределах ...

... установлению тарифов в зависимости от объемов операций 3. Новые направления расчетно-кассового обслуживания юридических лиц в Байкальском банке Сбербанка России Наряду с традиционными услугами расчетно-кассового обслуживания, Байкальский банк Сбербанка России развивает новые направления обслуживания клиентов. 3.1 Расчетно-кассовое обслуживание для компаний, имеющих филиальную сеть Для ...

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... в кассах, состояние кассовой работы несут: управляющий; начальник отдела кассовых операций; главный бухгалтер; заведующий кассой; кассиры. 1.3 Выбор методики оценки расчетно-кассовых операций в кредитных организациях Коммерческие банки являются ключевыми проводниками платежных услуг. Они привлекают и обслуживают клиентов, осуществляют прием и первичную обработку клиентских платежных ...

0 комментариев