Традиционные способы обеспечения возврата кредита;

Любое изменение или дополнение договора о залоге осуществляется в форме, предусмотренной для заключения договора

Не следует принимать уже заложенное имущество в обеспечение обязательства должника, т.е. выступать последующим залогодержателем

Страхование заложенного имущества осуществляется Залогодателем за его счет до заключения Договора залога

Юридические адреса сторон

Юридические адреса сторон

Навигация

Юридические адреса сторон

Обеспечение возврата кредита в современных условиях

183059

знаков

4

таблицы

4

изображения

4. Юридические адреса сторон

Банк (Залогодержатель): ______________________________________________ ____________________________________________________________________

Заемщик (Залогодатель): ______________________________________________ ____________________________________________________________________

Банк

________________________________

М. П.

Заемщик

________________________________

М. П.

Приложение №6

Договор поручительства

г. Кишинев «___»__________200__г.

__________________________________________________________________

(наименование поручителя)

именуемый в дальнейшем «Поручитель», в лице ____________________________

(наименование должности

__________________________________________ действующего на основании Устава,

руководителя, его фамилия, имя и отчество)

с одной стороны, и Банк _____________________________________________,

именуемый в дальнейшем «Кредитор», в лице ___________________________

(должность, фамилия,

____________________________________ действующего па основании Устава,

имя и отчество руководителя банка)

с другой стороны, заключили настоящий Договор о следующем:

1. Поручитель обязуется перед Кредитором отвечать за исполнение обязательств па возврату ссуды, выданной Кредитором ______________

______________________________________________________________

(наименование заемщика)

на ____________________________________________________________

(назначение ссуды)

в сумме __________________________________ (________) лей на срок до «___»__________200__г., а также причитающихся процентов за пользование ею в установленный срок в размере _________ % годовых, а при неуплате в этот срок в размере ______ % годовых, предусмотренных

кредитным договором от «___»__________200__г. № _________ между Кредитором и Заемщиком в общей сумме _____________ лей.

2. Поручитель несет солидарную ответственность с Заемщиком перед Кредитором за исполнение обязательств по кредитному договору, заключенному между Кредитором и Заемщиком.

3. Ответственность Поручителя по настоящему Договору ограничивается указанной выше суммой кредита и начисленными по ней процентами, предусмотренными кредитным договором между Кредитором и Заемщиком.

4. Поручитель обязан по первому требованию Кредитора представить документы, необходимые Кредитору для контроля за платежеспособностью Поручителя.

5. Поручитель предоставляет Кредитору право при невозврате Заемшиком ссуды и процентов по ней о срок, указанный в кредитном договоре, погасить задолженность по ссуде с причитающимися процентами за ее пользование в размере, предусмотренном кредитным договором, путем безакцептного или бесспорного списания (далее по тексту безакцептное) Банком платежным требованием-поручением, инкассовым поручением суммы долга со счета Поручителя №_____________ в ______________

______________________________________________________________

(наименование банка Поручителя и банковские реквизиты)

При недостаточности денежных средств, перечисленные со счета Поручителя я погашение долга, Кредитор вправе и установленном порядке обратить взыскание на другое имущество и ценности Поручителя.

6. Поручитель поручает балку, обслуживающему его, исполнить предъявленное Кредитором требование на безакцептное списание средств с расчетного счета Поручителя.

7. При исполнении Поручителем обязательств по возврату ссуды, начисленных процентов за пользование ею, предусмотренных кредитным договором, Кредитор обязуется переуступить ему свои права требования к Заемщику и передать документы, обосновывающие эти права в объеме исполненного Поручителем обязательства.

8. Настоящий Договор вступает в силу с момента его подписания. Действие настоящего Договора прекращается после погашения Заемщиком или Поручителем указанной ссуды и процентов по ней. Изменения кредитного договора между Банком и Заемщиком, влекущие увеличение ответственности или иные неблагоприятные по следствия для Поручителя, не прекращают действие настоящего Договора. В этом случае стороны оформляют дополнительное соглашение к Договору поручительства.

9. Поручитель не вправе без согласия Кредитора односторонне отказаться от принятых на себя обязательств по настоящему Договору или изменить его условия.

Любая договоренность между Поручителем и Заемщиком в отношении настоящего Договора не затрагивает обязательств Поручителя перед Кредитором по настоящему Договору.

10. Споры, вытекающие из настоящего Договора, разрешаются в соответствии с действующим законодательством судом или арбитражным судом.

11. Настоящий Договор является неотъемлемой частью кредитного договора от «____» ______________200__г. № ___________ составлен в 3-х идентичных экземплярах, имеющих одинаковую юридическую силу и хранящихся по одному экземпляру у Поручителя, Кредитора и балка Поручителя.

В случае пролонгации срока действия кредитного договора стороны продлевают действие Договора поручительства дополнительным соглашением.

12. Адреса сторон и их банковские реквизиты:

Кредитора: ___________________________________________________

Поручителя: __________________________________________________

При изменении адресов или банковских реквизитов стороны обязуются в 3-х дневный срок информировать друг друга об их изменении.

Кредитор

________________________________

М. П.

Поручитель

________________________________

М. П.

Список литературы:

1. Закон о Залоге №838-XIII от 23 мая 1996г. с изменениями и дополнениями, внесенными законами №1254 – XIII от 16 июля 1997г. № 1465 – XIII от 29 января 1998г., №237 – XIV от 23 декабря 1998г. Экономическое обозрение «Логос-Пресс», 1999г., октябрь, №38, с. 35 - 37.

2. Регламент о достаточности капитала с учетом риска, Monirorul Oficial al Republicii Moldova, год II №67 (88), 30 ноября 1995г. с 23 - 25.

3. Регламент классификации кредитов и резервирования средств в фонд риска, Monitorul Oficial al Republicii Moldova, год III №42 - 44 (136 - 138), 28 июня 1996г. с. 72 - 77.

4. Временное положение о порядке выдачи банковских гарантий и поручительств, Протокол Административного Совета НМБ №18 от 16 апреля 1993г., НМБ Банковские нормативные акты, Том I, 1991 - 1994гг. Кишинев, 1996г., с. 313 - 317.

5. Банковское дело, под редакцией профессора В.И. Колесникова, М., 1995г., «Финансы и статистика».

6. Экономика народного хозяйства /учебное пособие/ Рошка Петр Иванович, Кишинев, ULIM, 1997г. 270 с.

7. Банковское кредитование, Ольшанный А.И., - М.: Русская Деловая Литература, 1998. – 352 с.

8. Банковское дело: Учебник / Под ред. О.И. Лаврушина – М.: Финансы и статистика, 1999. – 576 с.

9. Деньги. Кредит. Банки. Учебно-наглядное пособие. Под общей редакцией В.П. Валейко – Кишинев: ULIM, 2001, 334 с.

10. Молдова 2000: Эволюция развития банковской системы /учебное пособие/ Старицина Людмила, Кишинев – 2000., 58 с.

11. Дом, построенный ипотекой, Финансы и риски, Информационно – аналитический журнал, Кишинев, № 2 - 3 (12 - 13), февраль – март, 1997г. с. 5 - 7.

12. Залог недвижимости (ипотека) как способ обеспечения кредита, Информационно – аналитический журнал Деньги и Кредит, М., 2000г., №9, с. 30 - 32.

13. Румынский банк снижает цены на кредит, Экономическое обозрение «Логос – Пресс», 1999, февраль, №5 6 с.

14. Банк заинтересован в предоставлении кредита не меньше заемщика, Экономическое обозрение «Логос-Пресс», 2000, сентябрь, №32, 4 с.

15. У АКБ «Oguzbank» отозвана лицензия, Экономическое обозрение «Логос-Пресс», 2000, ноябрь, №44, 4 с.

[1] Логос - Пресс № 5, февраль, 1999, 6 с.

[2] Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 1999г. – 318с.

[3] Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 1999г. – 321с.

[4] Банковское кредитование, Ольшанный А.И. – М.: Русская деловая литература, 1998. – 99 с.

[5] Банковское кредитование, Ольшанный А.И. – М.; Русская деловая литература, 1998. – с. 100 - 198.

[6] Закон о Залоге №838-XIII от 23 мая 1996г. с изменениями и дополнениями, внесенными законами №1254-XIII от 16 июля 1997г., №1465-XIII от 29 января 1998г., №237-XIV от 23 декабря 1998г. Экономическое обозрение «Логос-Пресс», 1999г., октябрь, №38. с. 35 - 37

[7] Рис. 2.1. разработан и составлен по данным О.И. Лаврушина, Банковское дело; учебник, М.; Финансы и статистика, 1999. – 309 с.

[8] Расчеты по документарным торговым сделкам. Аккредитивы. Документарные инкассо. Банковские гарантии. Практическое пособие. Пер. с нем. – М.: Банкцентр, 1995. 62 с.

[9] Кристофер А. Блумфилд. Цит. изд., 105 с.

[10] Рис. 2.2. – Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М. Финансы и статистика, 1999г. – 319 с.

[11] Банки и банковские операции: Учебник для вузов. / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, «ЮНИТИ», 1997, ‑ 463 с.

[12] Банки и банковские операции: Учебник для вузов. / Под ред. Е.Ф. Жукова. – М.: Банки и биржи, «ЮНИТИ», 1997, 237с.

[13] Рис. 2.3. – Банковское кредитование, Ольшанный А.И. – М.: Русская деловая литература, 1998. – с.177.

[14] Финансовые известия, 27 июля 1995г. и 27 июня 1996г.

[15] Ачкасов А.И. Операции «а-форфэ». Общая характеристика и техника совершения (Серия «Международный банковский бизнес) – 2-е изд., - М.: Консалтбанкир, 1995г.; Адибеков М.Г. Кредитные операции, класификация, порядок, правление и учет. -–М.: Консалтбанкир, 1995.

[16] Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 1999. – 320 с.

[17] Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 1999. – с. 321 - 322.

[18] Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 1999. – с. 324 - 326.

[19] Банковское дело: Учебник / Под ред. О.И. Лаврушина. – М.: Финансы и статистика, 1999. – с. 326 - 327.

[20] Финансы и рынки. № 2-3 (12-13), февраль-март, 1997. – 5с.

[21] Финансы и рынки. № 2-3 (12-13), февраль-март, 1997. – 6с.

[22] Финансы и рынки. № 2-3 (12-13), февраль-март, 1997. – 6 с.

[23] Финансы и рынки. № 2-3 (12-13), февраль-март, 1997. – 6 с.

[24] Банковское кредитование. Ольшанный А.И. – М.: Русская деловая литература, 1998. – с. 116 - 117.

[25] Банковское кредитование. Ольшанный А.И. – М.: Русская деловая литература, 1998. – с. 116 - 117.

1 Финансы и рынки. № 2-3 (12-13), февраль-март, 1997. – 6 с.

Похожие работы

... полное погашение заемщиками выданных им ссуд и соответствующих сумм процентов за пользование заемными средствами. Обеспечение возврата кредита – это сложная целенаправленная деятельность банка, включающая систему организованных экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи ссуд, источники, сроки и способы их погашения, документацию, обеспечивающую возврат ...

... во-вторых, предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения. 2.4. Кредит под складские свидетельства Одной из возможных форм обеспечения по кредитам является складское свидетельство. Складское свидетельство представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, дер-жатель ценных бумаг ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

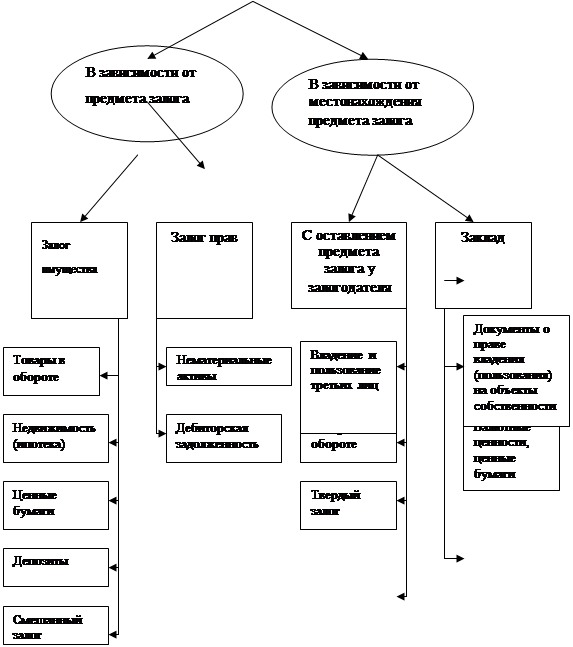

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

0 комментариев