Традиционные способы обеспечения возврата кредита;

Любое изменение или дополнение договора о залоге осуществляется в форме, предусмотренной для заключения договора

Не следует принимать уже заложенное имущество в обеспечение обязательства должника, т.е. выступать последующим залогодержателем

Страхование заложенного имущества осуществляется Залогодателем за его счет до заключения Договора залога

Юридические адреса сторон

Юридические адреса сторон

Навигация

Страхование заложенного имущества осуществляется Залогодателем за его счет до заключения Договора залога

Обеспечение возврата кредита в современных условиях

183059

знаков

4

таблицы

4

изображения

4. Страхование заложенного имущества осуществляется Залогодателем за его счет до заключения Договора залога.

5. В случае не возврата Залогодателем долга в установленный кредитным договором срок, а также при досрочном взыскании ссуды по основаниям, установленным этим Договором, Кредитор вправе удовлетворить свои требования из стоимости заложенного имущества путем его реализации в установленном законом порядке.

При неисполнении кредитного обязательства, обеспеченного ипотекой предприятия; банк – кредитор в праве принять необходимые меры по оздоровлению финансового положения предприятия (указать какие), включая назначение представителей в руководящие органы предприятия. Если эти меры не дадут надлежащих результатов, Залогодержатель вправе обратить взыскание на предприятие путем его продажи с аукциона как единого комплекса.

6. Любой спор, разногласия или претензия, вытекающие из настоящего Договора, разрешаются в соответствии с действующим законодательством судом или арбитражным судом.

7. Договор вступает в силу с даты государственной регистрации залога.

8. Действие настоящего Договора прекращается с выполнением всех обязательств по кредитному договору.

9. Расходы по заключению настоящего Договора и его регистрации несет залогодатель.

10. Договор составлен в трех экземплярах, из которых один остается в нотариальном органе, удостоверившим Договор, и по одному экземпляру выдается сторонам.

11. Договор подлежит нотариальному удостоверению и регистрации в поземельной книге по месту нахождения объекта залога.

12. Адреса сторон:

Кредитора: _________________________________________________ Залогодатель _________________________________________________

Залогодатель

_______________________________

М.П.

Кредитор

______________________________

М.П.

Приложение №3

Договор о залоге

недвижимого имущества (ипотеки)

(закладная)

г. Кишинев «___»__________200__г.

__________________________________________________________________

(наименование банка)

в лице Председателя Правления ______________________________________

(Ф.И.О.)

_________________________________________ действующего на основании Устава, именуемый в дальнейшем «Залогодержатель», и _________________

__________________________ в лице __________________________________

(наименование ссудозаемщика) (Ф.И.О.)

в действующий на основании _________________________________________

(Устава, доверенности)

именуемый в дальнейшем «Залогодержатель», заключили настоящий Договор о нижеследующем:

1. Предмет договора

1.1 В обеспечение обязательства по погашению кредита в размере ______________ лей, предоставленного в соответствии с кредитным договором от «_____» ___________ 200__г. между Банком и ссудозаемщиком, последний передает Банку в залог принадлежащее ему на праве собственности (полного хозяйственного ведения) следующее имущество: ________________________________________

____________________________________________________________

(перечислить состав и стоимость заложенного имущества)

1.2 Заложенное имущество остается у Залогодателя.

2. Права и обязанности сторон

2.1 Банк в праве:

1. Проверить по документам и фактически наличие, размер, состояние и условия хранения этого имущества.

2. Требовать от Залогодателя приятия мер, необходимых для сохранения предметы залога.

3. Требовать от любого лица прекращения посягательства на заложенное имущество, угрожающее его утратой или повреждением.

Если имущество, являющееся предметом залога, (или его часть) будет утрачено, а Залогодатель его не восстановил или с согласия Банка не заменил другим имуществом, равным по состоянию, Банк в праве потребовать досрочного возврата ссуды.

2.2 Залогодатель вправе владеть и пользоваться заложенным имуществом в соответствии с его назначением, а с согласия Банка – распоряжаться им. При переходе заложенного имущества к третьему лицу залог сохраняет силу.

2.3 Залогодатель обязан; страховать за свой счет предмет залога на его полную стоимость, принимать меры, необходимые зля сохранения заложенного имущества, включая капитальный и текущий ремонт; уведомлять Банк о сдаче предмета залога в аренду. В случае нарушения Залогодателем своих обязанностей Банк вправе обратить взыскание на заложенное имущество до наступления срока исполнения обеспеченного залогом кредитного обязательства.

3. Обращение взыскания на заложенное имущество

3.1 За счет заложенного имущества Банк вправе удовлетворить свои требования по кредитному договору в полном, объеме, определяемом к моменту фактического удовлетворения, включая проценты, убытки, причиненные просрочкой исполнения, а также неустойку (если она предусмотрена кредитным договором). Возмещению подлежат также произведенные издержки по содержанию заложенного имущества и расходы по осуществлению обеспеченного залогом требования Банка.

3.2 Банк приобретает право обратить взыскание на заложенное имущество в случае невозврата ссуды Залогодателем по истечении 10 дней после наступления срока исполнения обязательства, указанного в кредитном договоре.

3.3 Обращение взыскания на заложенное имущество производится по решению суда, арбитражного суда или третейского суда, а в случаях, предусмотренных законодательством Республики Молдова, в бесспорном порядке на основании исполнительной надписи нотариуса.

3.4 В случае, когда суммы, вырученной от продажи заложенного имущества, недостаточно для полного удовлетворения требований Банка (Залогодержателя), он вправе получить недостающую сумму из другого имущества должника, не пользуясь при этом преимуществом, основанным на праве залога.

Настоящим договор является неотъемлемой частью кредитного договора от «____» ______________200__г. № ___________

Похожие работы

... полное погашение заемщиками выданных им ссуд и соответствующих сумм процентов за пользование заемными средствами. Обеспечение возврата кредита – это сложная целенаправленная деятельность банка, включающая систему организованных экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи ссуд, источники, сроки и способы их погашения, документацию, обеспечивающую возврат ...

... во-вторых, предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения. 2.4. Кредит под складские свидетельства Одной из возможных форм обеспечения по кредитам является складское свидетельство. Складское свидетельство представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, дер-жатель ценных бумаг ...

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

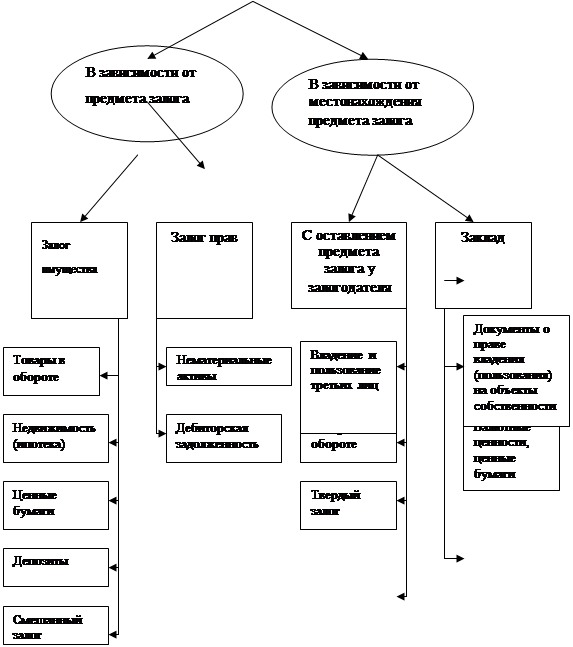

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

0 комментариев