Традиционные способы обеспечения возврата кредита;

Любое изменение или дополнение договора о залоге осуществляется в форме, предусмотренной для заключения договора

Не следует принимать уже заложенное имущество в обеспечение обязательства должника, т.е. выступать последующим залогодержателем

Страхование заложенного имущества осуществляется Залогодателем за его счет до заключения Договора залога

Юридические адреса сторон

Юридические адреса сторон

Навигация

Не следует принимать уже заложенное имущество в обеспечение обязательства должника, т.е. выступать последующим залогодержателем

Обеспечение возврата кредита в современных условиях

183059

знаков

4

таблицы

4

изображения

2. Не следует принимать уже заложенное имущество в обеспечение обязательства должника, т.е. выступать последующим залогодержателем.

В нашей стране еще предстоит принять законы, которые позволили бы судьям и правоохранительным органам обеспечить возврат долга заемщика кредитору. Это должны быть законы прямого действия, освобожденные от многочисленных отсылочных норм. Ибо подобные нормы создают обширное поле для ведомственного нормотворчества, порождая бюрократию, коррупцию и мошенничество.

ПРИЛОЖЕНИЕПриложение №1

Договор

о банковской гарантии

г. Кишинев «___»_______200__г.

____________________________________________________________ в лице

(наименование банка гаранта)

________________________________________________________ именуемый

(наименование должности, Ф.И.О.)

в дальнейшем «Гарант», и ___________________________________________

(наименование банка – кредитора)

в лице ______________________________________ именуемый в дальнейшем

(наименование должности, Ф.И.О.)

«Кредитор», с другой стороны, заключили настоящий Договор о нижеследующем:

1. _____________________________________________ принимает на себя

(наименование банка – гаранта)

солидарную ответственность с должником за выполнение последним

обязательства по кредитному договору с _______________________________

(наименование банка - кредитора)

от «___» __________200__г. №______

2. В случае невозвращения должником ссуды в указанный в кредитном договоре срок Гарант обязуется не позднее 5 дней после наступления срока погашения ссуды дать поручение Расчетно-кассовому центру на списание суммы задолженности (включая проценты по кредиту) со своего корреспондентского счета №___________ и перечисление средств на корреспондентский счет Кредитора.

При несвоевременном выставлении такого платежного поручения Гарант уплачивает в пользу Кредитора _________________ процентов за каждый день задержки перечисления.

3. Действие настоящего Договора прекращается после полного погашения ссуды, а также в случае, если Кредитор в течение трех месяцев со дня наступления срока погашения ссуды, предусмотренного кредитным договором, не предъявит иска к Гаранту.

4. Все споры по настоящему Договору рассматриваются в установленном законом порядке.

5. Юридические адреса и подписи сторон:

Гарант: _____________________________________________________ _____________________________________________________________

Кредитор _____________________________________________________ _____________________________________________________________

Приложение №2

Договор залога

недвижимого имущества (ипотеки)

(закладная)

г. Кишинев «___»_______200__г.

__________________________________________________________________

(наименование банка – залогодержателя)

в лице ____________________________________________________________

(должность, Ф.И.О.)

действующий на основании __________________________________________

именуемый в дальнейшем «Кредитор», с одной стороны, и _______________

___________________________________________, именуемый в дальнейшем

(наименование заемщика)

«Залогодатель» в лице _______________________________________________

(должность, Ф.И.О.)

действующий на основании __________________________________________ с другой стороны, заключили настоящий Договор о нижеследующем:

1. В обеспечение соответствующего исполнения кредитного договора №______ от «___» ___________200__г. Кредитор приобретает залоговое право на принадлежащие залогодателю на праве собственности следующее имущество ____________________________

_____________________________________________________________

(предприятие, строение, здания, сооружение или иной объект,

_____________________________________________________________

непосредственно связанный с землей, его балансовая стоимость)

вместе с соответствующим земельным участком, размером __________

кв. м., находящемся ____________________________________________

(местонахождение)

Право собственности на земельный участок (или право пользования)

подтверждается _______________________________________________

(наименование документа: государственный акт

_____________________________________________________________

или иной документ, подтверждающий право собственности на земельный участок

_____________________________________________________________

или право пользования им, его дата и номер)

2. Заложенное имущество оценивается в сумме ___________________ лей, из них стоимость недвижимости составляет ___________________ лей, стоимость земельного участка ___________________лей.

В случае уменьшения стоимости заложенного имущества вследствие его физического и морального износа либо иных причин Залогодатель обязан передать Кредитору дополнительное право залога на имущество, эквивалентное стоимости утраченного от первоначально внесенного в залог.

Основанием для выполнения данной обязанности является акт экспертной оценки заложенного имущества.

3. Заложенное имущество остается в пользовании, владении и распоряжении Залогодателя, который может осуществлять свои права исключительно в соответствии с его назначением. Продажа, дарение или отчуждение в иной форме заложенного имущества без согласия Кредитора запрещается до полного погашения залогодателем ссуды и процентов по ней.

Залогодатель обязан принимать все необходимые меры для сохранения предмета залога.

Кредитор имеет право проверить осуществление Залогодателем данной обязанности документально и в натуре, залогодатель обязан оказывать ему в этом содействие.

Похожие работы

... полное погашение заемщиками выданных им ссуд и соответствующих сумм процентов за пользование заемными средствами. Обеспечение возврата кредита – это сложная целенаправленная деятельность банка, включающая систему организованных экономических и правовых мер, составляющих особый механизм, определяющий способы выдачи ссуд, источники, сроки и способы их погашения, документацию, обеспечивающую возврат ...

... во-вторых, предварительные встречи и беседы с ним, в ходе которых следует выяснить его условия и реальные намерения. 2.4. Кредит под складские свидетельства Одной из возможных форм обеспечения по кредитам является складское свидетельство. Складское свидетельство представляет собой ценную бумагу, подтверждающую факт хранения товара на складе. Пока он там находится, дер-жатель ценных бумаг ...

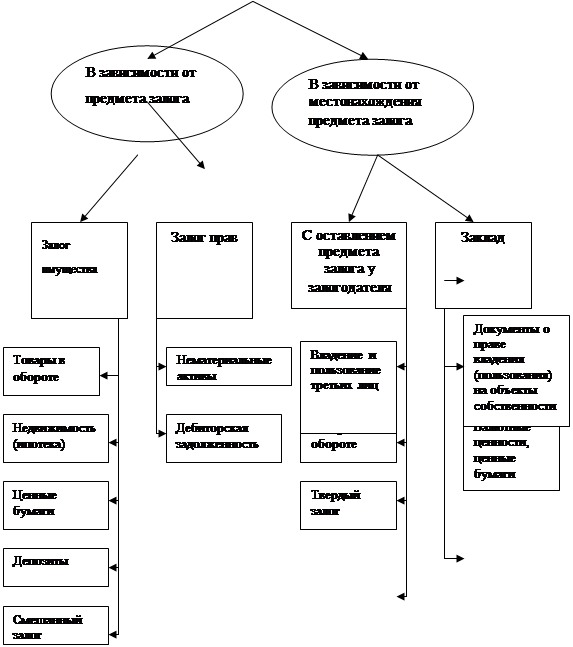

... и позитивных процессов преобразования в народном хозяйстве, повышение прибыльности, качества управления, а также прозрачности деятельности хозяйствующих субъектов.III. Залог как форма обеспечения возвратности кредита 3.1. Залог и залоговое право Залог является одним из наиболее действенных способов, побуждающих заемщика выполнить свои обязательства по кредитному договору – вернуть долг ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

0 комментариев