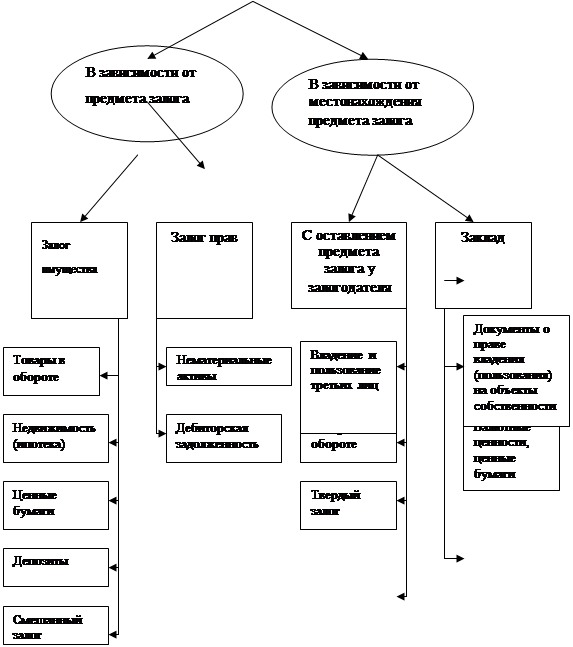

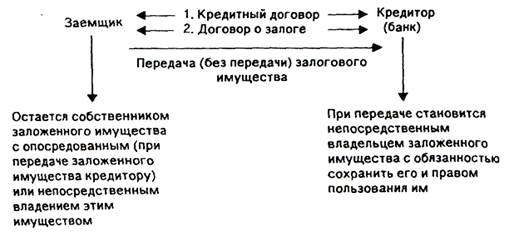

Традиционные способы обеспечения возврата кредита;

Любое изменение или дополнение договора о залоге осуществляется в форме, предусмотренной для заключения договора

Не следует принимать уже заложенное имущество в обеспечение обязательства должника, т.е. выступать последующим залогодержателем

Страхование заложенного имущества осуществляется Залогодателем за его счет до заключения Договора залога

Юридические адреса сторон

Юридические адреса сторон

Навигация

Любое изменение или дополнение договора о залоге осуществляется в форме, предусмотренной для заключения договора

Обеспечение возврата кредита в современных условиях

183059

знаков

4

таблицы

4

изображения

3. Любое изменение или дополнение договора о залоге осуществляется в форме, предусмотренной для заключения договора.

4. В договоре о залоге должны быть указаны имя и фамилия (наименование) сторон, их местожительство (местонахождение) вид залога, опись, оценка и местонахождение заложенного имущества, существо обеспеченного залогом обязательства, его размер и срок исполнения, разрешение или запрещение последующего залога, а также иные условия по соглашению сторон.

5. Условия залога могут быть включены в договор, на основании которого возникает обеспеченное залогом обязательство.

Последующий залог уже заложенного имущества допускается, если он не запрещен предыдущими договорами о залоге.

Залогодатель обязан представлять каждому последующему и предыдущему залогодержателю сведения обо всех случаях залога имущества и имущественных прав. Несоблюдение этой обязанности влечет недействительность сделки последующего залога и ответственность за ущерб, причиненный залогодержателям.

Примерная схема проверки обеспечения ссуды может быть следующая (тыс. лей):

| 1 | 2 |

| Задолженность по выданной ссуде на 1 мая 2001 года | 520 |

| Стоимость заложенных ценностей на эту же дату по сведениям заемщика | 700 |

| Маржа. Установленная банком с учетом возможного риска потерь при реализации | 30% от стоимости заложенных ценностей |

| Реальная стоимость заложенных ценностей | 700-(30% от 700)=490 |

| Излишек (недостаток обеспечения) | 520-490=30 |

Следовательно, по результатам проверки обеспечения выданной ссуды банк установил снижение стоимости заложенного имущества и его недостаток в сумме 30 тыс. лей. Это означает необходимость предъявления требований к заемщику о незамедлительном восполнении утраченного залога ценностей на указанную сумму. В ряде случаев банк после проверки на месте состава заложенных ценностей может потребовать замены одних ценностей другими, более ликвидными.

Завершающим этапом реализации залогового права и залогового механизма является порядок обращения взысканий на залог.

Согласно законодательства Республики Молдова залогодержатель вправе: обратить взыскание на предмет залога, если залогодатель нарушил обеспеченное залогом обязательство; потребовать немедленного исполнения обеспеченного залогом обязательства в полном объеме при нарушении залогодателем сроков исполнения любых обязательств по договору, если данное условие прямо предусмотрено договором о залоге.

Удовлетворение требований кредиторов из стоимости обеспеченного залогом имущества должника, в отношении которого возбуждено дело о банкротстве, производится в порядке, предусмотренном Законом о банкротстве, если иное не предусмотрено в Законе о залоге.

Обращение взыскания на обремененное залогом имущество осуществляется по решению судебной инстанции.

Удовлетворение требований залогодержателя без обращения в судебную инстанцию допускается на основании нотариально удостоверенного соглашения между сторонами, заключенного после возникновения права обращения взыскания на предмет залога.

На предмет залога может быть обращено взыскание только по решению судебной инстанции в случае, если:

a) для заключения договора о залоге требовалось согласие или разрешение другого лица или органа;

b) предметом залога является имущество, имеющее историческую, художественную или культурную ценность;

c) залогодатель отсутствует, и место его нахождения установить невозможно.

До подачи искового заявления в судебную инстанцию залогодержатель письменно извещает залогодателя с указанием конкретных нарушений должником кредитного договора или договора о залоге.

Реализация заложенного имущества, на которое обращено взыскание, осуществляется на основании решения судебной инстанции в соответствии с законодательством, но не ранее чем по истечении трех месяцев со дня обращения залогодержателя в судебную инстанцию.

Начальная цена заложенного имущества на торгах устанавливается решением судебной инстанции, либо соглашением между сторонами.

Заложенное имущество продается лицу, предложившему на торгах самую большую цену.

При объявлении торгов несостоявшимися залогодатель вправе приобрести предмет залога по цене, указанной в договоре о залоге, а залогодержатель вправе приобрести предмет залога по цене не более чем на 10% ниже начальной цены.

Залогодатель и должник по обеспеченному залогом обязательству вправе в любой момент до продажи предмета залога исполнить обеспеченное залогом обязательство.

В случае если полученные средства не удовлетворяют все требования, залогодержатель вправе получить недостающие средства за счет другого имущества должника, на которые в соответствии с законодательством может быть обращено взыскание, не пользуясь при этом преимуществом, основанным на праве залога. Если средства, полученные от реализации предмета залога, превышают размер обеспеченных залогом обязательств залогодержателя, разница выплачивается залогодателю.

Право залога прекращается:

- при прекращении обеспеченного залогом обязательства;

- в случае истечения срока, на который был предоставлен залог;

- в случае гибели заложенного имущества;

- при принудительной продаже заложенного имущества;

- в иных случаях, предусмотренных законом.

Одним из наиболее распространенных способов обеспечения исполнения кредитного обязательства является поручительство.

Поручитель обязуется перед кредитором отвечать за исполнение заемщиком его обязательства полностью или частично. Поручительство могут давать как юридические, так и физические лица.

Для оформления отношений по поручительству между поручителем и банком-кредитором подписывается договор поручительство.

На практике встречаются три случая заключения договора поручительства:

- после того, как подписан кредитный договор между банком-кредитором и заемщиком;

- до подписания кредитного договора. Это наиболее часто встречающийся случай. Когда банк оговаривает оформление предоставления кредита только после получения поручительства за заемщика;

- одновременное подписание с кредитным договором трех стороннего договора поручительства. Этот документ подписывают банк-кредитор, заемщик и поручитель.

Договор поручительства должен быть совершен в письменной форме. Несоблюдение письменной формы влечет недействительность договора поручительства.

В договоре поручительства должны быть указаны условия, позволяющие определить, за исполнение какого обязательства дано поручительство.

Поручительство может быть полным или частичным (например, только по процентам). В договоре предусматриваются порядок и обстоятельства, при которых поручитель обязан выполнить свои обязательства. Законом определяется ответственность поручителя.

При солидарной ответственности кредитор вправе требовать погашения как от должника и поручителя совместно, так и от любого из них в отдельности, как полностью, так и в части долга. Кредитор, не получивший полного удовлетворения от одного из солидарных должников, имеет право требовать недополученное от другого солидарного должника.

Поручитель отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением должников, если иное не предусмотрено договором поручительства, то есть объем ответственности поручителя равен объему ответственности заемщика. Но в договоре может быть установлена ограниченная ответственность поручителя путем определения суммы поручительства, либо указанием на определенную часть убытков, оплату которых гарантирует поручитель (например, сумму неоплаченных процентов).

Возможны случаи, когда юридические или физические лица совместно дали поручительство, и они отвечают перед кредитором солидарно, если иное не предусмотрено договором поручительства.

При установлении отношения банка с поручителем необходимо учитывать, что при отсутствии указания в договоре о солидарной ответственности с должником поручитель имеет субсидиарную (дополнительную) ответственность. В этом случае кредитор в первую очередь должен обратить взыскание на должника. И ответственность поручителя возникает только в случае, если в результате этого долг по кредитному договору не был погашен.

Если основной должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование, то это требование может быть предъявлено лицу, несущему субсидиарную ответственность.

Лицо, несущее субсидиарную ответственность, должно до удовлетворения требования, предъявленного ему кредитором, предупредить об этом основного должника. А если к поручителю предъявлен иск, то ему следует привлечь основного должника к участию в деле. В противном случае основной должник имеет право выдвинуть против требования лица, отвечающего субсидиарно, возражения, которые он имел против кредитора.

Важно отметить, что отношения между поручителем и должником не влияют на характер отношений между поручителем и кредитором, если иное не предусмотрено договором поручительства.

Поручитель имеет не только ответственность, но и пользуется определенными правами. Право поручителя – выдвигать против требования кредитора возражения, которые мог бы представить должник, если иное не вытекает из договора. Поручитель не теряет права на эти возражения даже в том случае, если должник от них отказывается или признал свой долг.

К поручителю, исполнившему обязательство, переходят права кредитора, по этому обязательству и права, принадлежавшие кредитору как залогодержателю в том объеме, в котором поручитель удовлетворил требование кредитора. Поручитель также вправе требовать от должника уплаты кредитов на сумму, выплаченную кредитору, и возмещения иных убытков, понесенных в связи с ответственностью за должника.

По исполнению поручителем обязательства кредитор обязан вручить поручителю документы, удостоверяющие требование к должнику и передать права, обеспечивающие это требование.

Следует отметить конкретные случаи прекращения поручительства:

- с прекращением обеспеченного поручительством обязательства;

- с изменением этого обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего;

- с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласия отвечать за нового должника;

- если кредитор отказался принять надлежащее исполнение, предложенное должником или поручителем;

- если кредитор не предъявит иск к поручителю в течение двух лет со дня заключения договора, когда срок исполнения основного обязательства не указан, не может быть определен или определен моментом востребования;

- по истечении указанного в договоре поручительства срока, на который оно дано.

Должник, исполнивший обязательство, обеспеченное поручительством, обязан незамедлительно известить об этом поручителя. В противном случае поручитель, в свою очередь исполнивший обязательство, вправе взыскать с кредитора необоснованно полученное либо предъявить регрессивное требование к должнику. В последнем случае должник вправе взыскать с кредитора лишь необоснованно полученное.

Банковская гарантия (как и поручительство), являясь средством погашения кредитных обязательств, довольно удобна. И потому часто используется кредиторами, которые стремятся избежать финансовых потерь.

Международная Торговая Палата (МТП) подготовила ряд документов, обобщающих международные правила, касающиеся банковских гарантий, в том числе «Унифицированные правила по договорным гарантиям» №325; «Унифицированные правила для гарантий по требованию» №458; «Введение в «Унифицированные правила для гарантий по требованию» №510; и «Банковские гарантии в международной торговле» № 930.[8]

В «Унифицированных правилах по договорным гарантиям» МТП, действующих с 1992г., дается следующее определение: «Под банковской гарантией понимается безотзывное обязательство банка выплатить указанную в ней сумму в случае, когда третье лицо не произведет определенного исполнения. Гарантия является самостоятельным обязательством, не зависящим от отношений по основному долгу или договору между кредитором и основным должником. Путем выдачи гарантии банк обязуется платить по первому требованию, если содержащиеся в тексте гарантии условия выполнены. Гарантия, как правило, подчиняется праву страны выставившего ее банка».

Ниже рассматриваются вопросы, связанные с банковской гарантией на возврат кредита как одного из способов обеспечения его погашения.

В соответствии с международными требованиями в банковской гарантии должны быть отражены следующие сведения:

- наименование принципала, гаранта и бенефициара;

- контракт в обеспечение обязательств, по которому выдается гарантия;

- максимальная сумма, которая должна быть выплачена;

- наименование валюты платежа;

- срок действия гарантии или указанные события, наступление которого приводит к его аннулированию;

- способы заявления требования платежа;

- возможности уменьшения суммы обязательства.

В тексте гарантии должно содержаться указание на ее безотзывный характер.

Если содержание гарантии соответствует упомянутым Унифицированным правилам, то целесообразно сделать ссылку на этот документ.

Банковская гарантия и поручительство как способы обеспечения выполнения основного обязательства (по погашению кредита) имеют много общих характеристик. Кроме банка-кредитора и заемщика, в ссудных операциях участвует также банковский гарант или поручитель. Однако между банковской гарантией и поручительством имеются определенные различия:

1. Банковская гарантия (в отличие от поручительства) не зависит от основного обязательства, в обеспечение исполнения которого она была выдана, даже если в гарантии содержится ссылка на это обстоятельство.

2. По субъектам обязательства. В качестве банковских гарантов могут выступать только кредитные учреждения, а в качестве поручителей – различные юридические и физические лица.

3. По форме установления отношений. Банки-гаранты подписывают с банками-кредиторами договор банковской гарантии или направляют им гарантийное письмо. Отношения поручительства устанавливаются в результате заключения договора поручительства между банком-кредитором и поручителем.

Финансисты обращают внимание на то, что банку, компании, частному лицу следует проявлять чрезвычайную осторожность при решении вопроса о выдаче гарантии.

Многие (особенно малоопытные гаранты) даже не предполагают, что им придется пережить, когда окажется, что заемщик либо не может, либо не хочет погасить взятый кредит.

Опытный британский финансист Кристофер А. Блумфилд советует не пренебрегать некоторыми правилами при выдаче гарантий. Для этого следует убедиться в том, что вы:

1. Верите в надежность сделки, которую Вам предстоит гарантировать;

2. Детально разобрались в ее сути и вопросах погашения выделенного кредита;

3. Договорились с банком-кредитором о представлении гарантии на определенную сумму, приемлемую для вас и не превышающую многократно стоимость ваших активов.[9]

В соответствии с законодательством, действующим в Республике Молдова, банковская гарантия обеспечивает надлежащее исполнение заемщиком его основного обязательства перед бенефициаром (кредитором). За выдачу банковской гарантии заемщик уплачивает гаранту вознаграждение.

В законодательстве предусмотрены следующие особенности этой формы обеспечения:

- безотзывность;

- непередаваемость прав;

- момент вступления в силу.

Безотзывная гарантия – это гарантия, которая не может быть отозвана, аннулирована или изменена банком-гарантом без предварительного согласования с банком-кредитором. Однако законом не запрещается применение отзывной гарантии. Если в договоре о банковской гарантии четко написано: «настоящая банковская гарантия является отзывной гарантией», это означает, что гарант может в любой момент и без предварительного уведомления кредитора аннулировать выданную гарантию. И если кредитор соглашается на такое обеспечение платежа должником, как отзывная гарантия, это ничего, кроме разочарования кредитора, не может вызвать. Ясно, что денег по такой гарантии кредитор никогда не получит. Поэтому кредиторам следует быть достаточно внимательными и предусмотрительными.

Непередаваемость прав на банковскую гарантию значит, что принадлежащие бенефициару (кредитору) по банковской гарантии право требования к гаранту не может быть передано другому лицу, если в гарантии не предусмотрено иное.

На практике могут быть предусмотрены в гарантии иные случаи ее вступления в силу, в том числе:

- после перечисления заемщиком гаранту комиссионного вознаграждения в размере, составляющем определенный процент от гарантированной суммы;

- с момента зачисления всей суммы получаемого заемщиком кредита на указанный им счет;

- только в случае использования кредита на цели, предусмотренные в кредитном договоре и т.д.

Требование кредитора об исполнении банковской гарантии должно быть представлено кредитором гаранту:

- в письменной форме с приложением в указанных в гарантии документов;

- содержать указание, в чем состоит нарушение заемщиком основного обязательства, в обеспечение которого выдана гарантия;

- до окончания определенного в гарантии срока, на который она выдана.

Затем гаранту предстоит выполнить определенные обязанности, которые возникают по получению требования бенефициара:

- без промедления уведомить об этом заемщика и передать ему копии требования со всеми сопроводительными документами;

- рассмотреть требование кредитора с приложенными к нему документами в разумный срок и установить, соответствует ли это требование и приложенные к нему документы условиям гарантии.

В соответствии с общепринятыми нормами документы должны, в первую очередь, подтверждать неисполнение принципалом обязательств, обеспеченных гарантией. Однако сбор ряда документов, осуществить который бенефициару будет сложно (особенно, если он ограничен сроками), значительно уменьшает возможность получения им платежа по банковской гарантии. Такими документами могут быть:

- решение суда, арбитражного суда, устанавливающие факт неисполнения принципалом денежного обязательства, обеспеченного гарантией;

- отказ заемщика (с подписью руководителя и печатью организации) исполнить денежное обязательство, обеспеченное гарантией;

- другие документы, которые представлены в ненадлежащей форме и в срок действия гарантии будет невозможно определить.

Если срок действия гарантии недостаточен для сбора документов, которые необходимо бенефициару приложить к требованию об уплате денежной суммы по гарантии, то и платеж он взыскать не сможет. Так, если срок гарантии ограничивается 1,5 - 2 месяцами со дня наступления срока исполнения обязательства, обеспеченного гарантией, и в банковской гарантии содержится условие, требующее приложения решения суда, вступившего в законную силу, то бенефициар, скорее всего в такой срок не уложится.

Таким образом, чрезвычайно важно, чтобы перечень документов, которые должны быть предложены к требованию кредитора, был тесно связан со сроками действия гарантии.

Гарант может при определенных обстоятельствах отказать кредитору в удовлетворении его требования по банковской гарантии, например, если:

- это требование либо приложение к нему документы не соответствуют условиям гарантии;

- представлены гаранту по истечении определенного в гарантии срока.

В этом случае гарант обязан незамедлительно уведомить кредитора об отказе удовлетворить его требования по гарантии.

Гарантия оформляется направлением гарантом кредитору гарантийного письма.

Гарантийное письмо – это документ, удостоверяющий договор между банком-кредитором с гарантом.

Из договора банковской гарантии должно ясно следовать, за исполнение какого обязательства дана гарантия, кому она дана (наименование кредитора) и за кого (наименование должника).

Законом предусматриваются самые различные обстоятельства, когда обязательства банка-гаранта перед кредитором прекращаются. Это происходит:

1. когда кредитору уплачена сумма, на которую выдана гарантия;

2. В случае окончания определенного в гарантии срока, на который она выдана;

3. В случае отказа кредитора от своих прав по гарантии и возвращения ее гаранту;

4. Вследствие отказа кредитора от своих прав по гарантии путем письменного заявления об освобождении гаранта от его обязательств.

Гарант, которому стало известно о прекращении гарантии, должен без промедления уведомить об этом заемщика.

Гарант вправе потребовать от заемщика в порядке регрессии возмещения сумм, уплаченных кредитору по банковской гарантии, что определяется погашением, во исполнение которого была выдана гарантия.

В зарубежной практике банковская гарантия получила широкое распространение и в условиях жесткой конкуренции на этом рынке услуг сложилась довольно умеренные ставки комиссионных банков-гарантов, которые составляют 0,1-0,8% от суммы гарантии. В России в условиях экономической и правовой нестабильности, высоких банковских рисков этот показатель достигает 4-10%. В Республике Молдова банки могут установить, по согласованию, комиссионные в размере 1,5-2% годовых от суммы, указанной в гарантии.

В качестве одной из форм исполнения обязательств является задаток. Задатком признается денежная сумма, выдаваемая одной из договорившихся сторон в счет причитающихся с нее по договору платежей другой стороне в доказательство заключения договора и в обеспечение его исполнения. Соглашение о задатке независимо от суммы задатка должно быть совершено в письменной форме.

Аванс – это денежная сумма (или иная имущественная ценность), которая передается в счет исполнения договорного обязательства. Аванс учитывается в счет окончательного платежа, предусмотренного договором. Аванс в отличие от задатка не является способом обеспечения обязательств, поскольку при исполнении обеспечения обязательства аванс подлежит возврату. Однако на практике иногда эти понятия смешиваются, поэтому следует иметь в виду, что всякий предварительный платеж считается авансом, если в письменном соглашении сторон договора прямо не указано, что этот платеж является задатком. В международной торговле дорогостоящим оборудованием и другими товарами широкое распространение получили авансы как форма кредитования экспортеров импортерами. Величина аванса при подобном импорте составляет 10 - 15% суммы контракта.

Соглашение о задатке независимо от его формы должно быть совершено в письменной форме. В случае сомнения в отношении того, является ли сумма, уплаченная в счет причитающихся от партнера платежей, задатком (в частности, наблюдение пункта о письменной форме соглашения), эта сумма считается авансом, если не доказано иное.

Какова же судьба задатка вследствие прекращения и неисполнения обязательства, которое он обеспечивает?

Задаток должен быть возвращен давшей его стороне:

- при прекращении обязательства до начала его исполнения по согласованию сторон;

- вследствие невозможности исполнения обязательства, если это вызвано обстоятельством, за которое ни одна из сторон не отвечает.

Если за неисполнение договора несет ответственность сторона, давшая задаток, он остается у другой стороны, которая его получила. Если за неисполнение договора несет ответственность сторона, получившая задаток, она обязана уплатить другой стороне двойную сумму задатка. Сверх того, сторона, ответственная за неисполнение договора, обязана возместить другой стороне убытки с зачетом суммы задатка, если в договоре не предусмотрено иное.

Суть следующего способа, как формы обеспечения исполнения обязательства, в том, что кредитор, у которого находится вещь, подлежащая передаче должнику либо лицу, указанному должником, вправе удерживать ее до тех пор, пока соответствующее обязательство не будет исполнено должником. Удерживанием вещи могут обеспечиваться также требования:

- хотя и не связанные с оплатой вещи или возмещением издержек на нее и других убытков, или

- возникшие из обязательства, стороны которого действуют как предприниматели.

В отличие от договора залога, заключаемого в обеспечение основного обязательства, удержание осуществляется без подписания отдельного договора.

Кредитор может удерживать находящуюся у него вещь, несмотря на то, что после поступления этой вещи в его владение, права на нее были приобретены третьим лицом.

Требование кредитора, удерживающего вещь, удовлетворяются из ее стоимости в объеме и порядке, предусмотренных для удовлетворения требований, обеспеченных залогом.

Страхование – это отрасль национальной экономики, способная оказать стабилизирующее – стимулирующее воздействие на улучшение инвестиционного климата и весь ход реформы в Республике Молдова. Однако в силу различных политических и экономических причин потребности экономики и населения в качественных страховых услугах удовлетворяются пока еще в незначительной степени. Это положение верно как для страхования в целом, так и для одной из его ниш – страхования ответственности за непогашение кредита.

Данный вид страхования является взаимовыгодной сделкой для всех участников. Так, в частности, предприятие – заемщик гарантируется от потери деловой репутации из-за несвоевременного погашения кредита, банк получает высокие гарантии возвратности кредита, хотя и не является прямым участником страховой сделки. Страховая компания получает вознаграждение за свои услуги в виде страхового тарифа.

Страхователь – это физическое или юридическое лицо, вступающее в отношения со страховщиком, уплачивающее страховые взносы и имеющее право по закону или на основании договора получить страховое возмещение или страховую сумму при наступлении страхового случая.

Страховщик – это юридическое лицо, являющееся коммерческой организацией и имеющее разрешение (лицензию) на осуществление страхования соответствующего вида. Он принимает на себя обязательство возместить страхователю ущерб, либо выплатить страховую премию.

Страховая сумма – это сумма, в пределах которой страховщик обязуется выплачивать страховое возмещение для покрытия ущерба вследствие страхового случая. Страховая сумма определяется сторонами по их усмотрению. Как правило, страховщик выплачивает страхователю возмещение в размере от 50 до 90% суммы непогашенного заемщиком кредита (и процентов по нему).

Страховой случай – это событие, при наступлении которого в силу закона или договора страховщик обязан выплатить страховое возмещение.

Под страховой премией понимается плата за страхование, которую страхователь обязан уплатить страховщику в порядке и сроки, которые установлены договором страхования. Страховщик при определении размера страховой премии, подлежащей выплате по договору страхования, вправе применять разработанные им страховые тарифы.

Под страховыми тарифами понимается шкала показателей, с помощью которой определяется размер страховой премии, взимаемой с единицы страховой суммы с учетом объекта страхования и характера страхового риска.

Отношения между страхователем и страховщиком определяются в договоре страхования, разновидностью которого является договор страхования ответственности за непогашение кредита.

Условия, на которых заключается договор страхования, могут быть определены в стандартных Правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо объединением страховщиков.

Юристы полагают, что если договором или законом момент вступления договора страхования в силу (заключения) не определен, то он наступает при получении первого взноса, а до этого страховые отношения между сторонами отсутствуют. Если договором страхования установлен иной момент вступления его в силу или страховая премия вносится в рассрочку, то в договоре, как правило, указывают срок уплаты страховых взносов.

При анализе готовящегося договора страхования сторонам следует обратить внимание на то, каким образом дано определение страхового случая, имеется ли достаточный срок для предъявления претензий, когда он наступит, кто извещает страховщика о наступлении страхового случая, как и когда производится страховое возмещение?

Страховым случаем при страховании ответственности за непогашение кредита признается не возврат кредитных средств, вызванный различными причинами, в том числе:

- несостоятельностью (банкротством) заемщика;

- неисполнением (ненадлежащим исполнением) заемщиком своих обязательств по кредитному договору, если это вызвано обстоятельствами, за которые заемщик не отвечает (форс-мажорными обстоятельствами).

Одной из форм обеспечения возврата кредита является вексель как письменное долговое обязательство.

Вексель – это ценная бумага, представляющая собой составленное по утвержденной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю).

Различают два вида векселей: простой и переводной. Простой вексель представляет собой ничем не обусловленное обязательство векселедателя уплатить по наступлении срока определенную сумму денег векселедержателю. Переводной вексель (тратта) содержит письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы третьему лицу – держателю векселя (ремитенту). Трассат становится должником по векселю только после того, как акцептует вексель, то есть согласится на его оплату, поставив на нем свою подпись (акцептованный вексель).

Акцептант переводного векселя (как и векселедатель простого векселя) является главным вексельным должником, он несет ответственность за оплату векселя в установленный срок.

Вексель – безусловное денежное обязательство, т.к. приказ трассанта переводного векселя и обязательство векселедателя не могут быть ограничены никакими условиями.

Специфика правовой природы векселя в том, что он одновременно сочетает в себе свойства делового обязательства, ценной бумаги и расчетного средства.

Вексель должен иметь строго установленную законом форму, т.е. содержать ряд определенных реквизитов:

1. Вексельная метка – один из реквизитов переводного векселя, включенный в текст наименования «вексель», написанный на том языке, на котором составлен документ;

2. Простое и ничем не обусловленное предложение (или обещание) оплатить определенную сумму;

3. Наименование того, кто должен платить (плательщика);

4. Указание срока платежа;

5. Указание места, в котором должен быть совершен платеж;

6. Наименование того, кому или по приказу кого платеж должен быть совершен;

7. Указание даты и места составления векселя;

8. Подпись того, кто выдает вексель (векселедателя).

Документ, в котором отсутствует какой-либо из вышеуказанных реквизитов, не имеет силы переводного векселя, за исключением следующих случаев:

a) переводной вексель, срок платежа, по которому не указан, рассматривается как подлежащий оплате по предъявлении;

b) при отсутствии особого указания место, обозначенное рядом с наименование плательщика, считается местом платежа и местом жительства плательщика;

c) переводной вексель, в котором не указано место его составления, признается подписанным в месте, обозначенном рядом с наименование векселедателя;

Вексельные кредиты – это кредиты в форме учета векселей. Они могут быть представительскими и векселедательскими. Первые открываются для учета векселей, передаваемых клиентами банку. Векселедательские кредиты предоставляются клиентам, которые выдают под эти кредиты векселя на оплату различных ТМЦ, работ и услуг, оказываемых другими юридическими и физическими лицами. Последние представляют такие векселя в банк, который пересылает их для учета в банк векселедателю за счет открытого ему векселедателем кредита.

В отличие от операций банка по учету векселей, когда банк приобретает все права по векселю, при залоге векселей право собственности по нему остается за векселедателем.

К принимаемым в обеспечение векселям предъявляются те же требования, что и к учитываемым (оценка качества векселя, проверка индоссаментов, проверка товарности операций и др.).

Кредитование под обеспечение векселями осуществляется в действующем порядке на основе кредитного договора. В договоре особо оговаривается порядок возникновения у банка права собственности на заложенные векселя в случае полного или частичного нарушения его условия со стороны векселедателя.

В качестве обеспечения кредита в залог принимаются векселя, если они снабжены двумя или несколькими подписями, известными банку и удовлетворяют другим требованиям, предъявляемым к векселям, принятым к учету. Векселя, как правило, принимаются в обеспечение ссудного счета с дисконтом в зависимости от кредитоспособности клиента и качества представленных им векселей.

Выдаваемый кредит оформляется сроком до востребования, что дает банку право в любой момент потребовать полного или частичного погашения ссуды, а также предоставления дополнительного обеспечения.

При открытии кредита под залог векселей заемщик дает ему в установленном порядке обязательство, (это может быть частью кредитного договора или соглашения), выполнение которых является необходимым условием для кредитования.

Наряду с условиями, оговоренными в законе о векселях, в договоре устанавливаются:

- высший предел соотношения между обеспечением и задолженностью по счету;

- размер процентов по кредиту и комиссии в пользу банка;

- право банка повышать по своему усмотрению, но с предупреждением клиента, размер процентов и комиссии;

- право банк закрывать счет и потребовать в любое время полного или частичного погашения задолженности или предоставления дополнительного обеспечения;

- право банка обращать в погашение долга суммы, поступающие в оплату обеспечивающих специальный счет векселей;

- право банка направлять на погашение задолженности клиента его средства, находящиеся в банке по другим счетам;

- право банка разрешать клиентам замену одних векселей до срока их платежа другими;

- размер процентов, начисляемых по кредитовому сальдо по ссудному счету;

- другие необходимые условия.

После разрешения кредита клиенту открывается лицевой счет для записи:

a) полученной суммы;

b) начисленных банком процентов, комиссии и других расходов;

c) всех денежных сумм, поступающих в погашение долга;

d) суммы векселей, поступающих в обеспечение счета и исключаемых из обеспечения, в случае оплаты их или замены новыми.

Погашение кредита, открытого под залог векселей, может осуществляться двумя путями:

- перечислением средств по поручениям клиента с его текущего счета;

- зачислением платежей, поступающих от векселедателей (других обязанных лиц) по векселям, находящимся в обеспечении кредита.

Если по ссудному счету образуется кредитовое сальдо за счет поступающих средств, то банк на его сумму начисляет проценты в действующем порядке как за хранение средств на депозитных счетах.

Заложенные векселя сдаются в банк на хранение и на бланках векселя делается отметка о залоге.

Переход права собственности по заложенным векселям в силу залога не влечет со стороны банка никаких имущественных обязательств, кроме тех, которые были оговорены в кредитном договоре. При возникновении права собственности банк приобретает все права, вытекающие из владения векселем.

Банки самостоятельно в каждом кредитном случае решают вопрос о возможности учета или залога векселей. При определении такой возможности банк ориентируется на два основных критерия – степень кредитоспособности клиента и его способность своевременного возврата кредита.

Для оценки кредитоспособности будущего ссудозаемщика банку необходимо получить от него следующие документы:

- устав и положения, определяющие юридический статус просителя кредита;

- годовой отчет и баланс на последнюю дату, декларацию о доходах;

- страховые полисы;

- обязательство о помещении в дальнейшем свободных средств на текущем счете.

Наряду с этим, для анализа можно использовать материалы других кредитных учреждений, собственного банка данных, сообщения в средствах массовой информации, биржевых ведомостях, прибегнуть к услугам независимых аудиторских служб.

В период ухудшения хозяйственно-финансового положения клиента возможен пересмотр размеров действующего кредита в сторону уменьшения или полное его закрытие по усмотрению руководителя банка.

Опротестованные векселя к учету и залогу не принимаются.

Современный финансовый рынок нельзя представить без аккредитива как инструмента кредитования и средства обеспечения платежей.

Аккредитив – это письменное поручение одного кредитного учреждения другому (во внешней торговле – поручение импортера банку) произвести за счет специально забронированных средств оплату по товаротранспортным документам за отгруженный товар или выдавать предъявителю (во внешней торговле – экспортеру) определенную сумму денег.

Выпуск в обращение аккредитивов в Республике Молдова регулируются Положением о безналичных расчетах. При желании стороны могут подчинить операции с аккредитивами действию Унифицированных правил и объектов для документарных аккредитивов Международной торговой палаты, прямо указав на это в самом аккредитиве.

В операциях с аккредитивами все заинтересованные стороны имеют дело с документами, а не с товарами, услугами и (или) другими видами исполнения обязательств.

По критериям обеспечения аккредитивы классифицируются как:

- отзывные;

- безотзывные неподтвержденные;

- безотзывные подтвержденные.

Отзывной аккредитив – это аккредитив, который в любое время может быть отозван или аннулирован открывшим его банком без предварительно уведомления того, в чью пользу он открыт (бенефициара).

Преимущество отзывного аккредитива заключается в быстром и простом осуществлении платежа, который может быть произведен по месту нахождения банка-продавца, если аккредитив предусматривает такую возможность.

Основной недостаток этой формы аккредитива – возможность использования только в случае, если партнеры по договору работают на условиях полного доверия. Во всех других случая рекомендуется обратиться к безотзывному аккредитиву. Аккредитив, в котором не указано, является ли он отзывным или безотзывным, считается безотзывным.

Суть безотзывного аккредитива в том, что он не может быть отозван или изменен ранее окончания срока его действия без соглашения бенефициара (экспортера). Безотзывный аккредитив используется в расчетах между продавцом и покупателем как дополнительная гарантия покупателя в оплате за поставленные товары (оказанные услуги).

Покрытыми (депонированными) аккредитивами считаются аккредитивы, при открытии которых банк перечисляет собственные средства плательщика или предоставляет ему кредит в распоряжение исполняющего банка на отдельный счет.

Непокрытый (гарантированный) аккредитив обычно открывается в банке поставщика при условии корреспондентских отношений между банком – эмитентом (открывающим аккредитив) и исполняющим банком. Исполняющему банку в этом случае предоставляется право списывать всю сумму аккредитива с корреспондентского счета банка – эмитента.

При безотзывном неподтвержденном аккредитиве банк – эмитент (как правило, банк получателя) принимает на себя по отношению к продавцу обязательство осуществить платеж при предоставлении в установленный срок предусмотренных аккредитивом документов и при выполнении прочих условий аккредитива. В этом случае обязательство только одного такого банка, особенно в странах, где значительны как политические риски, так и задержки перевода платежа (трансфера), может создать определенные проблемы.

Безотзывный подтвержденный аккредитив означает, что дополнительно к банку – эмитенту второй банк (подтверждающий) принимает на себя обязательство осуществить платеж при выполнении условий аккредитива. Для продавца, таким образом, исключаются в большинстве случаем существующие при не подтверждении аккредитива риски страны. Риск страны включает политический риск и риск трансфера.

Для того чтобы подтверждающий банк принял на себя такое обязательство, должны быть соблюдены следующие условия:

- аккредитив должен быть открыт как безотзывный;

- аккредитив должен четко предусматривать получение или передачу полномочий банка – эмитента банку корреспонденту, добавить свое подтверждение;

- аккредитив должен быть использован и оплачен в подтвержденном банке;

- текст аккредитива должен исключать возможность неправильного толкования и, прежде всего не должен содержать оговорок, которые позволили бы стороне покупателя воспрепятствовать выполнению условий аккредитива (так называемые стоп - оговорки).

При наличии подтвержденного аккредитива бенефициар может (но не обязан) придерживаться только банка, принявшего на себя это обязательство. Если речь идет о первоклассном банке в стране бенефициара, то он, таким образом, освобождается от забот о возможном риске страны и от почтового риска в связи с пересылкой документов.

Подтвержденный аккредитив предоставляет, следовательно, очень высокое обеспечение, но имеет для экспортера и другие преимущества. Так, он может в определенных случаях использоваться как инструмент кредитования в связи с операцией перевода аккредитива.

По способам платежа аккредитивы подразделяются на аккредитивы:

- с платежом по предъявлении;

- со срочными тратами;

- с отсроченным платежом;

- с негоциацией;

- с авансовым платежом;

- револьверный.

При револьверном аккредитиве зачисление денег на счет продавца осуществляется после отгрузки очередной партии товаров покупателю при предоставлении банку отгрузочных документов на определенную часть товаров. При этой форме аккредитива в договоре указываются партии товаров, составляющие определенный объем, после отгрузки, которых банк, обслуживающий продавца, обязан зачислить на его счет указанную сумму денег. В револьверном аккредитиве текст может быть, например, таким: «Сумма аккредитива 1000 долларов США может быть возобновлена револьверно пять раз до максимальной суммы 6000 долларов США». Как только первая сумма 1000 долларов США использована, аккредитив автоматически вступает в силу на следующие 1000 долларов США (и так до упомянутой максимальной суммы).

Преимущества аккредитивной формы расчетов в том, что она дает покупателю уверенность, что деньги на счет продавца будут зачисляться только после поставки товара по указанному в договоре адресу. При недопоставке товара деньги в безоговорочном порядке будут возвращены покупателю. При аккредитивной форме расчетов продавец полностью уверен, что деньги перечислены, так как они находятся в обслуживающем его банке.

Преимуществом аккредитива является то, что для его оформления не требуется подписи гаранта (поручителя), так как условия аккредитива надежны и просты как для покупателя, так и для продавца.

Для покупателя недостатком аккредитива является то, что на определенное время деньги выводятся из оборота – они «замораживаются» в банке покупателя. Для продавца недостаток аккредитив состоит в том, что деньги нельзя использовать до момента поставки товара. Поэтому аккредитив для продавца мало привлекателен по сравнению с другими формами обеспечения.

Чек – это один из видов ценных бумаг, которые могут служить обеспечением возврата выданных кредитов.

В странах с рыночной экономикой использование чеков в качестве способа обеспечения исполнения обязательств, в том числе кредитных, получило большое распространение.

Еще в 1931г. в целях урегулирования постоянно возникающих коллизий в чековом обращении на международном уровне была определена унификация чековых норм, принятием Женевской конвенции «Единого чекового закона».

Чек – это документ установленной формы, содержащий письменное поручение чекодателя плательщику произвести платеж чекодержателю указанной в нем денежной суммы.

Чекодатель – лицо, выписывающее чек.

Чекодержатель – лицо, являющееся владельцем выписанного чека.

Плательщик – банк, производящий платеж по предъявляемому чеку.

Индоссант – чекодатель, передающий чек другому лицу (индоссату) посредством передаточной надписи (индоссамента).

Аваль – поручительство за уплату чека, оформленное гарантийной подписью на нем.

На практике следует иметь в виду, что чек – только инструмент для получения денег. И долг считается погашенным не с момента выдачи чека, а с момента его оплаты банком – плательщиком.

Таким образом, чек нельзя считать законным средством платежа, т.е. кредитор не обязан принимать чек вместо причитающегося ему платежа. И, следовательно, принятие чека для погашения кредита или в оплату за поставленный товар, оказание услуги есть акт доброй воли, основанный на доверии кредитора к своему должнику.

Принятием чека кредитор принимает на себя только одну обязанность – предъявить чек соответственно к платежу. Но если банк откажется в оплате чека, держатель чека обращает свои требования к лицу, от которого он получил чек, а, в конечном счете, – к чекодателю, но не к банку – плательщику.

Для того чтобы чек стал надежным способом обеспечения платежа, оплата по нему должна быть гарантированна третьим лицом (авалистом) путем соответствующей надписи на самом чеке или на прикрепленном к нему листе (аллонже) путем записи «считать за аваль» и указания, за кого он дан. Аваль подписывается авалистом с указанием своего адреса и даты совершения записи.

Такими авалистами могут быть сами банки.

Характерной особенностью чека как ценной бумаги является то, что он должен содержать определенный законодательством набор обязательных реквизитов. Отсутствие в документе какого-либо из указанных реквизитов лишает его силы чека.

Уступка (цессия) – это документ заемщика (цедента), в котором он уступает свое требование (дебиторскую задолженность) кредитору (банку) в качестве обеспечения возврата кредита.

Правовая структура цессии представлена на рис. 2.2.[10]

Из приведенного рис. 2.2. видно, что договор о цессии дополняет кредитный договор, создавая правовую основу для обеспечения возврата полученной клиентом банка ссуды. Договор о цессии предусматривает переход к банку права получателя денежных средств по установленному требованию. Стоимость уступленного требования должна быть достаточной, чтобы платить ссудную задолженность. Банк имеет право воспользоваться поступившей выручкой только для погашения выданного кредита и платы за него. Если по установленному требованию поступает сумма денежных средств, превышающая задолженность по ссуде, то разница возвращается цеденту.

На практике используется два вида цессии: открытая и тихая.

Открытая цессия предполагает сообщение должнику (покупателю цедента) об уступке требования. В этом случае должник погашает свое обязательство банку, а не заемщику банка (цеденту).

При тихой цессии банк не сообщает третьему лицу об уступке требования, должник платит цеденту, а тот обязан передать полученную сумму банку.

|

Заемщик предпочитает тихую цессию, чтобы не подрывать свой авторитет. Но для банка тихая цессия связана с большим риском, так как, во первых, средства по уступленным требованиям, находящиеся в других банках, могут получить на счета заемщика; во – вторых, заемщик может уступить требования несколько раз; в – третьих, заемщик может уступать уже не существующие требованию.

Продажа долга с дисконтом означает продажу кредиторам дебетовой задолженности со скидкой, образующей доходы покупателя этого долга. Размеры скидки зависит от:

- предполагаемого срока взыскания долга;

- действующего в данном периоде рыночного уровня дисконтных ставок;

- общей суммы продаваемого долга;

- риска, связанного с возможным списанием долгов из-за признания должника несостоятельным плательщиком.

Продажа долгов используется кредитором в целях обеспечения скорейшего поступления сумм погашения на его счет.

Продажа осуществляется путем передачи прав требования этих долгов другому лицу, т.е. кредитор фактически продает свою дебиторскую задолженность другому лицу и имеет, таким образом, возможность быстро получить долг. Однако он вынужден уступить покупателю часть суммы этого долга, которая составляет величину дисконта. Но несмотря на это, кредитору может оказаться более выгодным продать долг, нежели ожидать его поступления через определенный промежуток времени, особенно в условиях инфляции.

Покупатель долгов, срок выплаты которых прошел, должен быть уверен, что сможет их получить в будущем. Для этого дебитор представляет гарантии уплаты долгов после поступления денег на его счет.

Продажа кредитором своих долгов означает также и переход всех рисков по их потерям к покупателю долга. Поэтому размер скидки (дисконта) учитывает эти риски. Продажа долгов оформляется трехсторонним договором, участниками которого являются: кредитор – продавец долгов и покупатель долгов. В соответствии с этим договором покупатель долгов обязуется в определенный срок перечислить их сумму за вычетом дисконта продавцу долгов, должник обязуется перечислить долги покупателю с учетом процентов, определяемых временем просрочки задолженности. Преимущества продажи долгов и дисконта состоят в том, что ускоряется оборот капитала, сокращается потребность в кредитных ресурсах, снижаются риски, связанные с безвозвратной потерей долгов, и учитываются показатели ликвидности баланса. Недостатком продажи долгов для продавца является то, что он за свой предоставленный кредит получит меньше, чем ему положено на сумму дисконта.

Лизинг – это финансовая операция. По сути, это целевой кредит, который специализированная лизинговая компания берет в банке под закупку оборудования.

Она же сдает купленное оборудование предприятию в аренду и добивается от него возврата кредита, а также выплаты процентов и комиссионных.

Лизинг – это вид предпринимательской деятельности, направленный на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) арендодатель (лизингодатель) обязуется приобрести в собственность обусловленное договором имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей.

Лизинг – это особая форма финансирования вложений на приобретение оборудования, которое далее будет предоставлено в аренду.[11]

В историческом плане операции типа «лизинг» известны были еще в древнем Вавилоне около 2 тыс. лет до н.э.. К операциям которые, по существу, были лизингом, относят действия Вильгельма Завоевателя, арендовавшего у нормандских судовладельцев корабли для вторжения на Британские острова (1066г.). По прошествии двух веков в 1246г. была совершена первая письменная лизинговая сделка, когда крестоносцы, готовясь к очередному походу, получили в аренду амуницию.

Зарубежные исследователи относят начало лизинговых операций в современном понимание к 1877г., когда американская компания «Белл Телефон Ко» приняла решение сдавать телефоны в аренду вместо их продажи.

Лизинговые операции приравниваются к кредитным. Однако от кредита лизинг отличается тем, что после окончания его срока объект лизинга остается собственностью лизингодателя (если договором лизинга не предусмотрен выкуп объекта лизинга по остаточной стоимости или передаче в собственность лизингополучателя). При кредите же банк оставляет за собой право собственности на объект как залог ссуды.

Субъектами лизинга являются:

Лизингодатель – юридическое лицо, осуществляющее лизинговую деятельность, т.е. передачу в лизинг по договору специально приобретенного для этого имущества.

Лизинговая компания (фирма) – это коммерческая организация, выполняющая в соответствии с учредительными документами и лицензиями функции лизингодателя.

Финансирование приобретения лизингового имущества осуществляется лизинговыми компаниями за счет собственных или заемных средств.

Лизингополучатель – юридическое лицо, осуществляющее предпринимательскую деятельность и получающее имущество в пользование по договору лизинга.

Продавец лизингового имущества – предприятие – изготовитель машин и оборудования, являющихся объектами лизинга.

Договор лизинга должен отвечать следующим требованиям:

- право выбора объекта лизинга и продавца лизингового имущества, принадлежащего лизингополучателю, если иное не предусмотрено договором;

- лизинговое имущество используется лизиногополучателем только в предпринимательских целях;

- лизинговое имущество приобретается лизингодателем у продавца лизингового имущества только при условии передачи его в лизинг лизингополучателю;

- сумма лизинговых платежей за весь период лизинга должна включать полную (или близкую к ней) стоимость лизингового имущества в ценах на момент заключения сделки.

Лизинг может быть как внутренним, когда все субъекты лизинга являются резидентами одной страны, так и международными, когда один или несколько субъектов лизинга являются нерезидентами этой страны.

Лизинг может быть двух видов – оперативный и финансовый.

Оперативный лизинг характеризуется кратко - и среднесрочными контрактами (обычно короче амортизационного периода). Согласно этим контрактам арендатор (лизингополучатель) имеет право расторгнуть контракт в любое время после соблюдения указанного в нем срока.

Финансовый лизинг характеризуется длительным сроком контракта (от 5 до 10 лет) и амортизацией всей или большей части стоимости оборудования. Фактически финансовый лизинг представляет собой форму долгосрочного кредитования.

Права и обязанности участников договора лизинга регулируются законодательством и условиями договора.

Имущество, переданное в лизинг, в течение всего срока действия договора лизинга является собственностью лизингодателя.

В договоре лизинга может быть предусмотрено право выкупа лизингового имущества лизингополучателем по истечении или до истечения срока договора.

Доходом лизингодателя является разница между общей суммой лизинговых платежей, получаемых лизингодателем с лизингополучателя, и общей суммой, возмещающей стоимость лизингового имущества.

Исходя, из источника приобретения объекта лизинговой сделки лизинг можно подразделить на прямой и возвратный.

Прямой лизинг предполагает приобретение арендодателем у предприятия-изготовителя (поставщика) имущества в интересах арендатора.

Возвратный лизинг заключается в предоставлении предприятием-изготовителем части его собственного имущества лизинговой компании с одновременным подписанием контракта о его аренде. Таким образом, предприятие получает денежные средства от сдачи в аренду своего имущества, не прерывая его эксплуатации. Подобная операция тем выгоднее для предприятия, чем больше будут доходы от новых инвестиций по сравнению с суммой арендных платежей. В условиях лизинга имущество, используемое арендатором в течение всего срока контракта, числится на балансе лизингодателя, за которым сохраняется право собственника.

По методам финансирования существуют:

- срочный лизинг, при котором осуществляется одноразовая аренда имущества;

- возобновляемый лизинг, при котором договор продолжается по истечении первого срока контракта.

По отношению к арендному имуществу лизинг подразделяется на:

- чистый лизинг, когда дополнительные расходы по обслуживанию арендуемого имущества возлагаются на арендатора;

- полный лизинг, при котором арендодатель берет на себя все расходы по техническому обслуживанию сданного в аренду оборудования.

Развитие лизинговых отношений может осуществляться путем сдачи в аренду целых промышленных предприятий, что вызывает применение раздельного лизинга. Он характеризуется крупномасштабностью и наличием большого количества финансово-кредитных операций при осуществлении сделок.

Раздельный лизинг – усложненный вариант финансового лизинга, который предусматривает участие в сделке нескольких компаний и финансовых учреждений. Между ними распределяются обязанности по осуществлению лизинговых операций.

Раздельный лизинг используется в том случае, если лизингодатель финансирует лишь часть технических средств, а другая, иногда большая, часть оплачивается займами других участников. Собственники всего комплекса технических средств остается лизингодатель, за которым сохраняется право на получение арендных платежей.

Впечатляющий рост объема лизинговых сделок за рубежом объясняется тем, что эта форма бизнеса имеет ряд преимуществ по сравнению с другими, связанными с простым приобретением имущества.

1. Лизингополучателю фактически предоставляется долгосрочный кредит лизингодателем на 100% стоимости поставляемого оборудования, который не требует немедленного начала платежей. Лизингополучатель получает возможность эксплуатировать оборудование, не затрачивая крупных сумм на инвестирование или замораживая капитал на длительные сроки.

2. Лизинговый операции, как правило, осуществляются по фиксированной ставке, защищающей лизингополучателя от инфляционных колебаний.

3. Лизингополучатель не делает первоначального взноса (что он обязан, был сделать при покупке оборудования в кредит), либо делает очень маленький взнос.

4. Лизингополучатель пользуется налоговыми льготами в связи с ускоренной амортизацией и тем, что арендные платежи считаются эксплуатационными расходами и включаются в себестоимость продукции.

5. Предприятие по лизингу получает необходимое ему оборудование, в то время как кредит на его закупку может быть использован не по назначению.

6. Лизингодатель в течение всего срока действия лизингового соглашения остается собственником оборудования, предоставленного лизингополучателю. Это повышает эффективность и надежность партнеров по лизинговому бизнесу.

7. Лизинг открывает для предприятия один из самых дешевых способов доступа к современной технике, включая зарубежную, с последующей ее наладкой и сервисным обслуживанием заводом-изготовителем. Это создает возможность для предприятия выпускать конкурентоспособную продукцию и обеспечивать ее сбыт.

8. Лизингополучатель по окончании срока аренды может приобрести оборудование в собственность по остаточной стоимости, а в ряде случаев оно может быть оставлено бесплатно.

9. Привлекательными для партнеров по лизинговому соглашению являются условия выполнения финансовых обязательств. Плата за арендованное оборудование, в том числе импортное, осуществляется после его монтажа или ввода в эксплуатацию, а иногда даже после реализации изготовленной продукции. Схема финансирования бывает, как правило, индивидуальная, достаточно гибкая, с учетом возможностей конкретного предприятия и специфики местного законодательств (в отличие от банковских кредитов с их традиционно жесткими условиями по срокам, размерам выплат, санкциями за просрочку и не возврат).

10. Мелким и средним предпринимателям проще подписывать лизинговое соглашение, чем кредитное. Некоторые лизинговые компании даже не требуют от лизингополучателя никаких дополнительных гарантий, поскольку обеспечением сделки является само оборудование. Если лизингополучатель не выполняет своих обязательств, то лизинговая компания незамедлительно забирает свое имущество.

11. При международных лизинговых операциях лизингополучатель получает налоговые льготы страны арендодателя. Речь идет об ускоренной амортизации, инвестиционных налоговых льготах и т.п.

12. МВФ не учитывает сумму лизинговых сделок в подсчете внешней задолженности страны лизингополучателя. Дело в том, что объект лизинговой сделки всегда записывается на балансе зарубежной компании лизингодателя.

Лизинговый бизнес привлекателен не только для арендаторов, но и для других его участников. Продавец сбывает товар и получает его стоимость. Лизинговая компания становится владельцем товара и, сдав его в аренду, получает возмещение за потраченные на его приобретение деньги, а также процент за финансирование сделки. Банк получает в счет погашения кредита его основную сумму и проценты.

Однако лизинговым операциям присущи отдельные недостатки:

1 происходит моральное и физическое старение арендуемого оборудования;

2 стоимость лизинга оборудования (без налоговых льгот) выше затрат на его приобретение в кредит.[12]

|

Осуществление лизинговых операций подразумевает участие в них лизингодателя (лизинговой компании), поставщика оборудования, приобретаемого лизингодателем, банка, кредитующего лизингодателя, и лизингополучателя (потребителя). Иногда лизингодатель страхует передаваемое в лизинг оборудование через специализировнную страховую компанию. В отдельных случаях лизингодатель, компания производитель и поставщик оборудования, банк-кредитор и страховая компания объединяются в холдинг (рис. 2.3.)[13].

1. Компания, желающая арендовать оборудование, выбирает его у поставщика (производителя) с учетом качества, цены, сроков изготовления и поставки.

2. Затем лизингополчатель (потребитель) заключает с лизингодателем лизинговый договор.

3. Лизинговая компания получает кредит от банка на покупку оборудования. Кредитор возлагает всю ответственность за погашение кредита на лизингодателя.

4. Лизингодатель оплачивает стоимость оборудования поставщику и становится владельцем этого оборудования.

5. Лизингодатель осуществляет страхование этого оборудования в страховой компании.

6. Лизингодатель договаривается с поставщиком о поставке этого оборудования лизингополучателю.

7. Лизингополучатель осуществляет лизинговые платежи лизингодателю на протяжении всего периода использования оборудования.

8. Лизингодатель погашает основную стоимость кредита и проценты по нему банку.

На прктике бывает, что в лизинговых операциях принимают участие три стороны:

- производитель (поставщик) оборудования;

- лизингополучатель;

- лизингодатель, который осуществляет приобретение оборудования за свой счет без привлечения кредита из банка (или когда банк выполняет роль лизингодателя).

Право пользования лизинговым имуществом принадлежит лизингополучателю только на условиях, определенных договором лизинга.

Лизингодатель может использовать лизинговое имущество в качестве залога, если иное не предусмотрено договором лизинга.

Риск случайной гибели, утраты, порчи лизингового имущества несет лизингодатель. Договором может быть предусмотрен переход указанного риска к лизингополучателю с момента поставки ему имущества.

С момента поставки лизингового имущества лизингополучателю к нему переходят право предъявления претензий продавцу в отношении качества, комплектности, сроков поставки имущества и других случаев ненадлежащего выполнения договора купли – продажи, заключенного между продавцом и лизингодателем.

Договором лизинга может быть предусмотрена ответственность лизингодателя за качество лизингового имущества в случае, если выбор имущества осуществляется лизингодателем по поручению лизингополучателя.

В течение срока действия договора лизинга лизингополучатель обеспечивает сохранность лизингового имущества, а также выполняет все необходимые действия, направленные на поддержание его в рабочем состоянии, включая техническое обслуживание и ремонт.

Лизингополучатель имеет все расходы по содержанию лизингового имущества, его страхованию, включая страхование своей ответственности перед лизингодателем, а также все расходы, возникающие в связи с эксплуатацией, техническим обслуживанием и ремонтом этого имущества, если иное не предусмотрено договором лизинга.

Оплата пользования лизинговым имуществом осуществляется лизингополучателем в виде лизинговых платежей, уплачиваемых в договре лизинга по соглашению сторон.

Общая сумма лизинговых платежей включает:

- сумму, возмещающую полную (или близкую к ней) стоимость лизингового имущества;

- сумму, выплачиваемую лизингодателем за кредитные ресурсы, использованные им для приобретения имущества по договору лизинга;

- комиссионое вознаграждение лизингодателю;

- сумму, выплаиваемую за страхование лизингового имущества, если оно было застраховано лизингодателем;

- иные затраты лизингодателя, предусмотренные договором лизинга.

В случае нарушения условий договроа лизинга участники вправе требовать расторжения договора в усстановленном порядке.

Факторинг – это разновидность финансовых операций, при которых банк или специализированная компания приобретает денежные требования на должника и сама взыскивает долг в пользу кредитора (продавца) за определенное вознаграждение.

Факторинговые операции в отличие от залога представляют собой передачу кредиторjм фактору права требования возврата долгов с заемщика. Это право продается фактору, в лице которого, как правило, выступает коммерческий банк, финансовая или специализированная факторинговая компания.

В мировой практике существуют следующие виды факторингового обслуживания:

- покупка фактором платежных требований кредиторам по отношению к заемщику;

- предоставление фактором кредитору комплекса услуг. Которые помимо переуступки права востребования долгов, включают в себя ведение бухгалтерского учета по этим требованиям, анализ информации о финансовым положении должников, обеспечение страхования кредитных рисков, рекламные, складские, транспортные, консультационные и юридические услуги.

В факторинговых операциях участвуют три стороны:

1) факторинговая компания (или факторинговый отдел банка) – специализировнная организация, получающая счета – фактуры у своих клиентов (кредитов, поставщиков);

2) клиент (кредитор, поставщик товара);

3) заемщик (предприятие) – фирма-потребитель товара.

В связи с тем, что весь риск неплатежа по счетам берет на себя фактор, он выплачивает клиенту до 80 - 90% всей суммы счетов, а остальные долги представляют резерв, который будет возвращен после погашени дебитором-должником всей суммы долга.

За операции по востребованию долгов фактор взимает с клиента:

- факторинговую комиссию (в зарубежных странах до 1,5 - 3% от суммы счета-фактора). Ее размер зависит от суммы долга (чем сумма больше, тем процент может быть меньше), степени риска и объема необходимой посреднической работы.

- ссудный процент с ежедневного остатка выплаченного клиенту аванса против инкассированных счетов. Процент взимается со дня выдачи аванса до дня погашения задолженности.

Факторинговы операции подразделяются на внутренние и международные, открытые и закрытые с правом и без права регресса, прямые и косвенные.

Факторинговые операции классифицируются как внутренние, если поставщик, покупатель и фактор находятся в одной стране, и международные, если какая-то из трех сторон находится в другом государстве.

Преимущества использования факторинга наиболее видны при осуществлении международных операций. Практически две трети мирового рынка факторинговых услуг обеспечивают факторинговые фирмы, объединеные в четыре группы, крупнейшей из которых является «Фэкторс чейн интернэшнл».

Открытый (конвенционный) факторинг связан с переуступкой поставщиком товарораспрядительных документов фактору с обязательным уведомлением должников (плательщиков) об участии в расчетах факторинговой компании. Оповещение осуществляется путем записи на счете-факторе о направлении платежа в адрес факторинговой фирмы. В современных условиях это может быть система обслуживания клиента, включающая бухгалтерское обслуживание, рассчеты с поставщиками и покупателями, страховое кредитование и т.д. Эта система позволяет предприятию-клиенту сосредоточить свои усилия на производстве и сократить издержки, связанные со сбытом продукции.

Закрытый (конфиденциацьный) факторинг характеризуется тем, что должника не информируют о привлечении к востребованию долгов фактор-фирмы. Тариф на конфиденциальное факторинговое обслуживание выше размера оплаты открытых факторинговых услуг.

Факторинговое обязательство может быть с правом регресса. Факторинговая компания имеет право потребовать от кредитора (поставщика) возместить ей ранее переведенные сумму при отказе заемщика (плательщика) от выполнения своих финансовых обязательств по погашению кредита или оплате отгруженных товаров. В результате кредитор (получатель) при заключении факторингового соглашения с правом регресса продолжает нести кредитный риск по проданным им факторинговой компании долговым требовниям. Договор о факторинговом обязательстве без права регресса на практике – скорее исключение, чем правило.

Факторинговое обязательство без права регресса предусматривает, что факторинговая компания при невыполнении заемщика своих финансовых обязательств в течение определенного срока (обычно от 30 до 90 дней) должна оплатить все издержки по взысканию долга в пользу кредитора (поставщика). Таким образом, при факторинговом соглашении без права регресса кредитор не испытывает кредитного риска по проданной им фактор-компании дебиторской задолженности заемщика.

Финансовый факторинг в том виде, как он осуществляется в зарубежных странах, основывается на коммерческом кредите в виде отсрочки платежа от одного до трех месяцев за поставленную продукцию или применения такой формы кредитно-расчетных отношений между продавцом и покупателем, кредитором и должником, как открытый счет. Предоставление поставщиком кредита покупателю по открытому счету и проведение расчетов в форме открытого счета связаны с риском неплатежа или несвоевременной оплатой продукции, т.к. покупатель при получении товарных документов не выдает поставщику никаких долговых обязательств. Этот риск берет на себя банк (фактор), становясь собственником неоплаченных требований. Поставщик, получив платеж от фактор-фирмы в установленные сроки за вычетом комиссионного вознаграждения, может планировать уже расчеты со своими кредиторами.[14]

На мировом рынке факторинговые операции получили широкое распространение: их объем оценивается в 260-270 млрд. долларов США в год. Это связано не только с теми преимуществами, которые эта форма бизнеса дает участвующим в нем партнерам, но и принятием в Оттаве в1988г. Конвенции о международном финансовом представительстве. Эта конвенция была подготовлена Международным институтом по унификации частного права и удобна тем, что единообразно решает все вопросы факторинга для всех участников.

Договор фкторинга представляет собой частный случай цессии – перехода прав кредитора к другому лицу (финансовому агенту).

При передаче прав по обычной, общегражданской цессии кредитор отвечает только за недействительность уступаемого требования, но не за его исполнение. В отношении финансового агента и клиента вопрос, кто будет нести риски, связанные с возможной неоплатой счетов должником, решается в договоре о факторинге и имеет для клиента принципиальное значение.

Продавцам факторинг позволяет не только увеличить объем продаж, но и сэкономить на накладных расходах, т.к. дебиторская задолженность предприятия передается в управление квалифицированным специалистам банка.

Кроме того, банки осуществляющие факторинговые операции, предлагают свои клиентам самые разнообразные виды услуг, в том числе:

- приобретать у предприятий-поставщиков право на получение платежа по товарным операциям с определенного покупателя (покупка срочной задолженности по отгруженным товарам и оказанным услугам);

- осуществлять покупку у предприятий-поставщиков дебиторской задолженности по отгруженным товарам и оказанным услугам, не оплаченным в срок покупателями (покупка просроченной дебиторской задолженности).

Таким образом, применение факторинга ускоряет получение платежей, гарантирует погашение задолженности, снижает расходы по ведению счетов и обеспечивает своевременность поступления платежей поставщикам при временных финансовых затруднениях у покупателя.

Одной из кредитных услуг, оказываемых банком своим клиентам, является операция «форфейтинг» – что означает отказ от прав. Форфейтинг (или форфетирование) – это банковская операция по приобретению финансовым агентом коммерческого обязательства заемщика (покупателя, импортера) перед кредитором (продавцом, партнером). Это коммерческое обязательство обеспечено простым или переводным векселем (тратой), без права регресса. Под «регрессом» понимается право обладателя тратта или векселя обратиться за возмещением к предыдущему владельцу обязательства по цене, определяемой уровнем учетной ставки на соответствующий период.[15]

Операция форфейтинга аналогична по сути операции факторинга. Но в отличие от факторинга форфейтинг – однократная операция, связанная с взиманием денежных средств посредством перепродажи приобретенных прав на товары и услуги. Форфейтинг – это кредитование внешнеэкономических операций в форме покупки у экспортера векселей, акцептированных импортером. Отношения между основными участниками этой сделки – форфейтингом (финансовым агентом или посредником), кредитором и должником – определяются нормами вексельнго права.

Форфейтинг – это форма трансформации коммерческого кредита в банковский.

В том случае, когда векселедатель не может быть отнесен к первоклассным коммерческим заемщикам, то для учета соответствующих обязателств требуется дополнительное обеспечение в виде гарантии банка покупателя.

Продавцом форфейтируемых коммерческих тратт или простых векселей обычно выступает экспортер:

- принявший указанные платежные обязательства в полную или частичную оплату стоимости поставляемых им товаров;

- стремящийся переуступить все риски и ответственность за инкассацию (оплату) имеющейся задолженности финансовому посреднику (форфейтеру) на условиях оплаты наличными.

Предметом форфетирования может служить любая форма задолженности. Однако при этой форме финансовых взаимоотношений преобладают простые и переводные векселя, что обусловлено их давним использованием в качестве средства кредитования торговых операций, а также присущей им простотой оформления. В основе сделок форфетирования могут лежать также счета дебиторов и рассрочки платежей по аккредитивной форме расчетов.

После заключения тогргового договора кредитор (экспортер, поставщик) уведомляет потенциального форфейтера обо всех деталях сделки (валюте, сумме, контрагенте, наименовании товра, условиях поставки, страховании и др., виде банковского обеспечения, наименовании банка гаранта и т.д.) Форфейтеру обычно требуется не более трех рабочих дней для принятия решения и извещения клиента об окончательных условиях сделки. С этого момента кредитор платит форфейтеру комиссионные. Комиссия в операциях по форфейтингу устанавливается обычно (в практике заубежных стран) от 0,75 до 1,25% годовых от суммы обязательства с авансовым платежом. После предварительной устной договоренности стороны подписывают двусторонне соглашения.

Для форфейтирования характерны следующие особенности:

- взаимосвязь с внешнеторговыми операциями;

- переуступаемая задолженность оформляется кратко ‑ или среднесрочными платежными обязательствами, например простыми векселями или коммерческими траттами;

- кредитование осуществляется путем учета упомянутых платежных обязательств;

- процентная ставка по предоставленным кредитам является фиксированной;

- операции форфетирования осуществляются только в СКВ;

- кредитование – на среднесрочной основе;

- применяется в основном при продаже товаров инвестиционного назначения.

Форфейтинг как метод трансформации коммерческого кредита в банковский представляет для кредитора ряд преимуществ:

1. Отсутствие рисков, связанных с:

- деятельностью кредитных органов и взысканием денег по векселям и другим платежным документам;

- курсовыми колебаниями валют (путем установления фиксированной ставки) и изменением финансового положения должника:

- колебаниями процентых ставок.

2. Многократно ускоряет поступление средств за экспортируемый товра, а значит и оборот всего капитала.

3. Упрощает баланс предприятия за счет частичного освобождения от дебиторской задолженности.

4. Делает ненужным дорогостоящее экспортное страхование.

Недостатки форфетирования для экспортера сводятся к возможным относительно более высоким расходам по передаче рисков форфейтеру.

Форфейтинг – одна из самых новых форм кредитования внешнеэкономической деятельности, которая позволяет сравнительно быстро оформлять и осуществлять поставки различных товаров, особенно инвестиционного назначения.

Форфейтинг получил наиболее широкое распространение в Швейцарии, Германии, Франции, Великобритании.

Первым среди крупных банков действующих на рынке форфетирования, стал «Кредит Суиз» в Швейцарии.

По мере быстрого развития операций начали создаваться специализированные фирмы. Первой такой специализированной компанией стала акционерная фирма «Финанц АГ», созданная в 1965г. в Цюрихе банком «Швейцарише – кредитанштальт».

Таким образом, кредиторы имеют в своем распоряжении самые различные способы обеспечения возврата выданных ссуд.

Успешная работа по предотвращению просроченной дебиторской задолженности зависит от владения каждым способом решения этой проблемы, а также от порядка и целесообразных форм их применения.

Какой способ следует применить на практике, зависит от самых разнообразных факторов, в том числе от:

- правовой обеспеченности возможности применения конкретных форм;

- наличие предшествующего опыта у кредитора в этой области;

- возможности привлечения квалифицированных юристов, специализирующихся на определенных формах обеспечения;

- реальных возможностей кредитора и заемщика и др.

Все законные способы обеспечения хороши, если они ведут к достижению конечной цели – погашению должником основной суммы кредита с процентами.

Глава III. Пути дальнейшего совершенствования форм обеспечения возвратности кредита. 3.1 Зарубежный опыт банковской системы обеспечения возвратности кредита.С целью дальнейшего совершенствования форм обеспечения возвратности кредита, изучение зарубежного опыта банковской системы в этой области является обязательным условием функционирования банковской системы Республики Молдова. Также это необходимо, в связи с тем, что банки республики, международные организации, банки Европы, Америки и ряд других, в настоящее время находятся в тесной взаимосвязи, так как Молдова, после перехода на рыночные условия выходит на международные рынки и привлекает инвесторов в страну.

Также изучение опыта других стран позволит использовать его для привлечения большего количества клиентов и обеспечит банку стабильный доход.