Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Операции с облигациями государственного сберегательного займа (ОСЗ)

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

3.4 Операции с облигациями государственного сберегательного займа (ОСЗ)

Для учета ОСЗ используется счет 58 “Краткосрочные финансовые вложения” субсчет “Облигации сберегательного займа”.На учет ОСЗ принимаются по фактическим затратам для инвестора.

В соответствии с письмом МФ РФ от 05.09.95г. №1-35/12 и ГНС РФ от 07.09.95г. № НП - 6 - 1/477 купонный доход в виде процента к номинальной стоимости по ОСЗ не облагается налогом на прибыль у предприятий и организаций.

При обращении облигаций образуется накопленный купонный доход (НКД) - часть купонного дохода в виде процента к номинальной стоимости, рассчитываемого пропорционально количеству дней, прошедших с даты начала купонного периода, включаемых в цену сделки.

При обращении облигаций разница между НКД, полученным при продаже облигаций и НКД, уплаченным при их приобретении исключается из налогооблагаемой базы по прибыли.

Прибыль в виде положительной разницы между ценой продажи и покупки облигации за исключением НКД включается в налогооблагаемую базу по прибыли.

Таким образом, налогообложение ОСЗ такое же как и у ОФЗ, но без присущих последнему нюансов.

Схема проводок выглядит следующим образом:

1. Дебет сч.76 Перечисление средств на приобретение ОСЗ

Кредит сч.51

2. Дебет сч.58 Принятие на учет ОСЗ по фактическим затратам

Кредит сч.76

При приобретении ОСЗ в цену покупки может быть включен накопленный купонный доход. Сумма НКД уплаченного при приобретении ОСЗ относится в дебет сч. 31 “Расходы будущих периодов”

3. Дебет сч.31 На сумму НКД уплаченного при покупке ОСЗ

Кредит сч.76

Реализация и погашение ОСЗ производится через сч. 48 “Реализация прочих активов”. Положительная разница между ценой покупки и продажи ОСЗ включается в налогооблагаемую базу по прибыли. Льготируется по налогу на прибыль как доход по государственным ценным бумагам только разница между полученным НКД и уплаченным НКД.

В учете при реализации ОСЗ делаются следующие записи:

4. Дебет сч.48 Снятие с учета ОСЗ по балансовой стоимости

Кредит сч.58

5. Дебет сч.48 Списание расходов связанных с реализацией ОСЗ

Кредит сч.76

6. Дебет сч.48 Выделение НКД, полученного при продаже ОСЗ

Кредит сч.83

7. Дебет сч.83 Отнесение уплаченного НКД при приобретении ОСЗ

Кредит сч.31

8. Дебет сч.51 Поступление средств от реализации ОСЗ

Кредит сч.48

9. Дебет сч.48 Финансовый результат от реализации ОСЗ

Кредит сч.80

Данный финансовый результат в полном объеме включается в налогооблагаемую базу по прибыли.

10. Дебет сч.83 Списание на финансовый результат НКД

Кредит сч.80

Данная сумма НКД исключается из налогооблагаемой базы по прибыли.

3.5 Операции с казначейскими обязательствами (КО)

Обращение КО складывается из двух этапов.

На первом этапе с учетом ограничений, зафиксированных в депозитарном договоре, держатель КО может осуществлять следующие операции:

1. Погашение кредиторской задолженности путем перевода КО на счета кредиторов. Оговоренное число погашений кредиторских задолженностей указывается в депозитарном договоре. Все расчеты по погашению кредиторской задолженности ведутся по номинальной стоимости КО.

2. Передача КО в залог для получения кредита. Факт залога КО должен быть зарегистрирован в уполномоченном депозитарии.

3. Обмен КО на налоговое освобождение в части платежей в федеральный бюджет.

В соответствии с “Положением о порядке размещения, обращения и погашения казначейских обязательств” бухгалтерскимй учет КО ведется предприятиями - держателями КО на балансовом счете 58 “Краткосрочные финансовые вложения” субсчет “Казначейские обязательства”.

Первый держатель КО, получив их в покрытие долга федерального бюджета перед данным предприятием, приходует по дебету счета 58 “Краткосрочные финансовые вложения” в корреспонденции счета 96 “Целевые финансирование и поступление” по номинальной стоимости.

Рассмотрим организацию учета КО на первом этапе обращения.

КО могут использоваться для погашения кредиторской задолженности в размере их номинальной стоимости. Бухгалтерская запись у первого держателя КО при погашении своей кредиторской задолженности с передачей обязательства поставщику следующая:

Дебет счета 60(76)

Кредит счета 58

Учет обязательств у организации - получателя.

Предварительно получение КО в счет погашения дебиторской задолженности отражается в размере номинальной стоимости следующей учетной записью:

а) определение выручки по мере оплаты:

1. Дебет счета 58 Отражение в учете получения КО за отгруженную продукцию

Кредит счета 76 при учете выручки от реализации продукции по оплате.

Если предприятие заявило в учетной политике определение выручки по мере оплаты, то получение КО в счет погашения дебиторской задолженности отражается в учете по кредиту счета 76. Счета учета реализации продукции не затрагиваются, финансовый результат от реализации на дату получения КО не определяется. Отгруженная продукция, выполненные работы и услуги продолжают числиться в учете на счете 45 “Товары отгруженные, выполненные работы и услуги” по фактической себестоимости.

И только если данное предприятие использует полученные КО для погашения своей кредиторской задолженности или использует КО путем получения налогового освобождения, продукция (работы, услуги), в счет которых были получены КО, будут считаться реализованной. В учете будут произведены следующие записи:

2. Дебет счета 60 Передача КО для погашения кредиторской задолженности

Кредит счета 58 по номиналу КО;

3. Дебет счета 46 Списание фактической себестоимости товаров отгруженных

Кредит счета 45 на себестоимость реализованной продукции;

4. Дебет счета 76 Включение в объем реализации продукции, в оплату которой

Кредит счета 46 переданы КО;

5. Дебет счета 46 Начисление НДС на объем реализованной продукции;

Кредит счета 68

6. Дебет счета 46 Определение финансовых результатов от реализации

Кредит счета 80 продукции.

б) рассмотрим погашение кредиторской задолженности первого держателя КО перед организацией - получателем в бухгалтерском учете организации - получателя при заявлении последним в учетной политике метода определения выручки от реализации продукции по отгрузке

1. Дебет счета 62 Определение реализации продукции по отгрузке;

Кредит счета 46

2. Дебет счета 46 Включение в оборот расчетов по НДС реализованной

Кредит счета 68 продукции;

3. Дебет счета 46 Определение финансового результата при методе

Кредит счета 80 определения выручки по отгрузке;

4. Дебет счета 58 Получение КО в счет отгруженной продукции.

Кредит счета 62

Казначейские обязательства могут быть переданы в залог для получения кредитов. В учете переданные в залог казначейские обязательства продолжают числиться по дебету счета 58 “Краткосрочные финансовые вложения” субсчет “Казначейские обязательства”. Одновременно переданные банку казначейские обязательства числятся на забалансовом счете 009 “Обеспечение обязательств и платежей, выданные”.

На первом этапе обращения держатели КО могут погасить обязательства путем обмена их на налоговое освобождение. Сумма налогового освобождения определяется по текущему курсу КО. Текущий курс КО рассчитывается как сумма номинала и номинала КО, умноженного на процентное число. Процентное число рассчитывается как срок нахождения в обращении данного КО, умноженного на ставку процентного дохода, деленную на 100 и 360.

Текущий счет КО определяется по формуле:

Tk = N + N х ( t х P / 100 ) / 360 где:

Тk - текущий курс КО;

N - номинал КО;

t - время фактического обращения КО, но не более срока обращения установленного при выпуске;

Р - ставка процентного дохода по КО, установленного при выпуске КО.

В учете использование КО для получения налогового освобождения отражается по дебету счета 68 “Расчеты с бюджетом” в корреспонденции с кредитом счета 58 “Краткосрочные финансовые вложения”. Налоговое освобождение представляется по текущему курсу КО. В учете получение налогового освобождения отражается следующими записями:

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

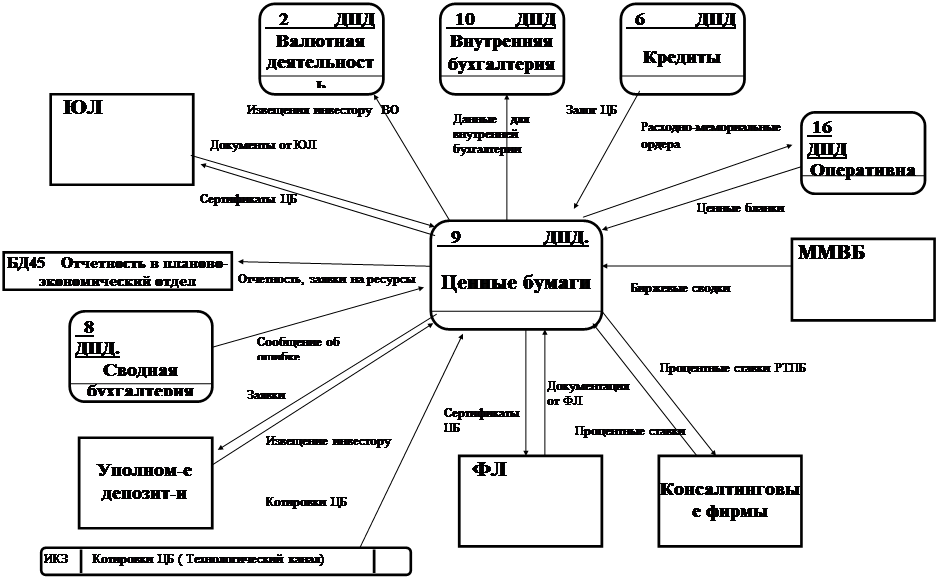

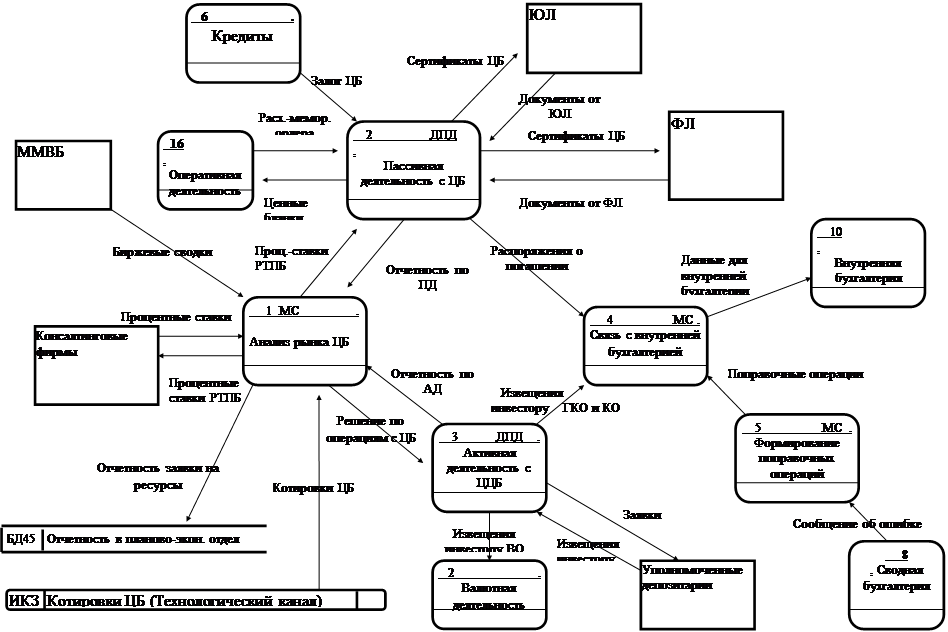

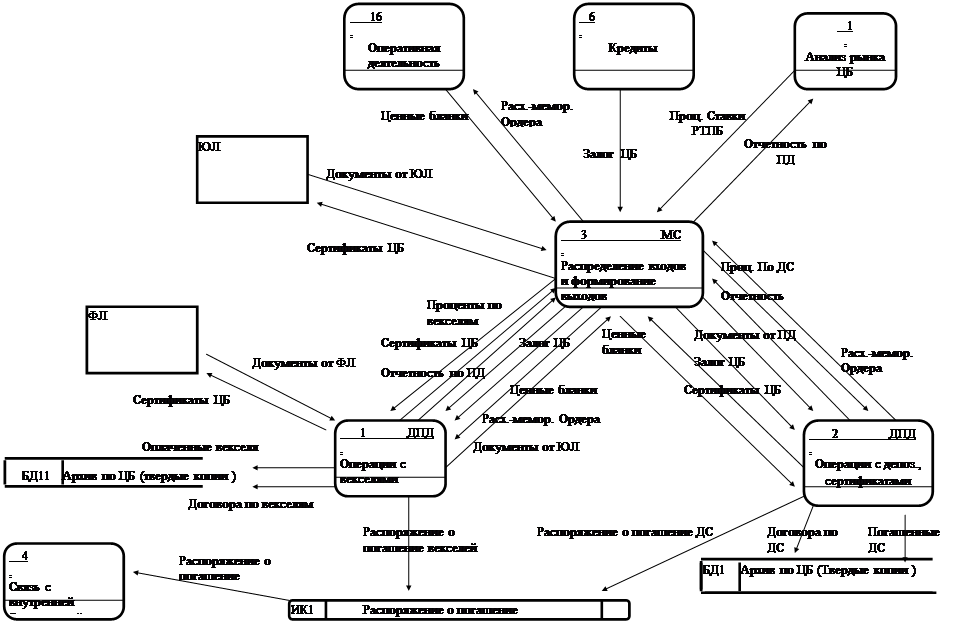

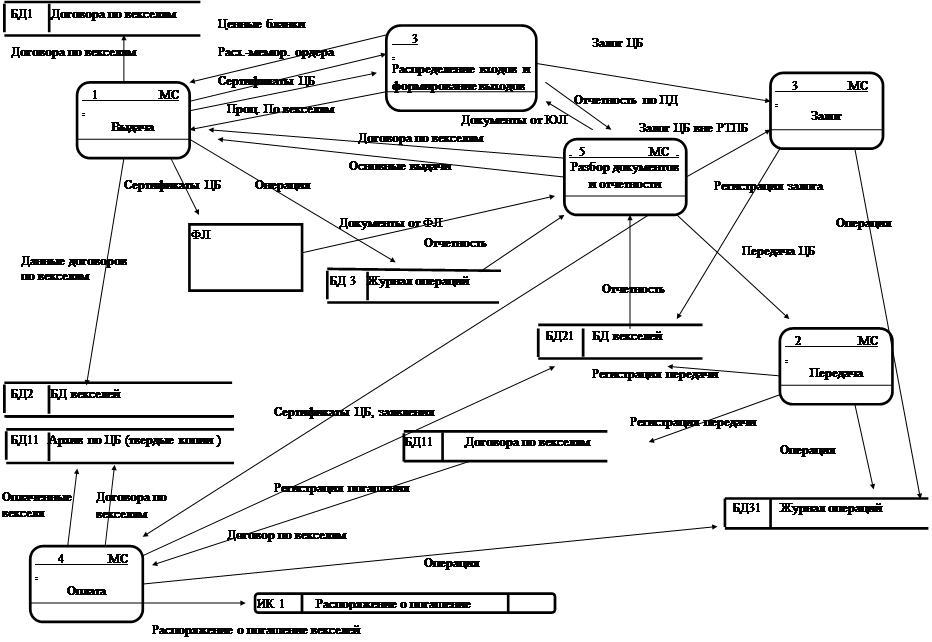

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев