Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Дебет счета 51 начислены проценты по векселю в

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

4. Дебет счета 51 начислены проценты по векселю в

Кредит счета 76 сумме 6 млн. руб. за минусом налога

на доходы по процентам векселя

Начисление и оплата по процентным финансовым векселям производится только в момент погашения.

5. Дебет счета 76 6 млн. руб. за минусом налога на

Кредит счета 80 доходы по процентам векселя

В отчете о финансовых результатах (формы № 2) проценты по векселю отражаются по строке 060 “Проценты к получению”. В налоговом учете, т.е. в расчете налогооблагаемой прибыли, суммы полученных процентов исключаются, так как удержание налога произведено у источника выплат.

Рассмотрим ситуацию, когда номинал финансового векселя выше стоимости отгруженной продукции.

Например, стоимость отгруженной продукции согласно расчетным документам 10 млн. руб., сумма НДС - 2 млн. руб. По дебету счета 62 “Расчеты с покупателями и заказчиками” числится сумма 12 млн. руб. В оплату данной продукции поступил финансовый вексель номиналом 15 млн. руб., срок обращения векселя 6 месяцев, проценты по векселю составляют 120% годовых. В учете получение финансового векселя в оплату отгруженной продукции отразится следующими записями:

1. Дебет счета 58 12 млн. руб. на сумму отгруженной

Кредит счета 62 продукции согласно расчетным

документам

2. Дебет счета 76 на сумму 2 млн. руб. НДС по отгруженной

Кредит счета 68 продукции включается в расчеты в бюджетом

В аналитических расчетах к счету 58 “Краткосрочные финансовые вложения”, субсчет “Финансовые векселя” отразится номинал векселя - 15 млн. руб.

При погашении данного векселя в учете будут сделаны следующие записи:

1. Дебет счета 48 снятие с учета финансового векселя

Кредит счета 58 по первоначальной стоимости -

12 млн. руб.

2. Дебет счета 51 поступление на расчетный счет

Кредит счета 48 номинала векселя - 15 млн. руб.

3. Дебет счета 48 определение финансового результата

Кредит счета 80 от погашения векселя - 3 млн. руб.

Данный положительный результат в полном объеме включается в налогооблагаемую прибыль. При заполнении отчета о финансовых результатах (форма № 2) на эту сумму строка 090 “Прочие операционные доходы” превысит строку 100 “Прочие операционные расходы”.

4. Дебет счета 51 оплачены проценты по векселю в

Кредит счета 76 сумме 9 млн. руб. за минусом налога

на доходы по процентам векселей

5. Дебет счета 76 проценты по векселям 9 млн. руб.

Кредит счета 80 за минусом налога на доходы по

процентам векселей включаются в

финансовый результат

В форме № 2 данные проценты за минусом налога с доходов по процентам с ценных бумаг отражаются по строке 060 “Проценты к получению”. В налоговом учете исключаются из налогооблагаемой прибыли.

Так как моментом оплаты считается момент получения финансового векселя в оплату отгруженной продукции, выручка по данной продукции включается в расчет не только налога на добавленную стоимость в данный отчетный период, но и в расчет налога на пользователей автомобильных дорог, на содержание жилищного фонда.

Финансовый вексель может быть получен в качестве аванса.

Суммы полученных авансов отражаются в учете следующими записями:

1. Дебет счета 58 на сумму авансов за продукцию

Кредит счета 64 согласно договору (в примере -12 млн. руб.)

2. Дебет счета 64 суммы полученных авансов включаются

Кредит счета 68 в оборот расчета налога на добавленную

стоимость

Номинал финансового векселя, полученного в качестве аванса за продукцию, отражается в аналитических расчетах к счету 58 “Краткосрочные финансовые вложения” по субсчету “Финансовые векселя”. В примерах это суммы 10 млн. руб. и 15 млн. руб.

При отгрузке продукции, в оплату которой получен финансовый вексель, сторнируется сумма налога на добавленную стоимость.

1. Дебет счета 64 на сумму 2 млн. руб.

Кредит счета 68

2. Дебет счета 64 на сумму отгруженной продукции

Кредит счета 46 согласно расчетным документам

- 12 млн. руб.

Закрытие счета 46 “Реализация продукции (работ, услуг)” осуществляется в общем порядке.

5.3 Реализация финансовых векселей

Финансовые векселя имеют несколько каналов выбытия.

Первый канал выбытия - погашение финансового векселя согласно указанному в векселе сроку обращения. Вопросы отражения в бухгалтерском учете и налогообложении операций при погашении финансового векселя подробно рассмотрены выше.

Второй канал выбытия - реализация векселей с целью получения оборотных средств. Реализация векселей, так же как и погашения векселя, отражается по счету 48 “Реализация прочих активов”. Разница в учетных операциях заключается в следующем.

Первое: при погашении на расчетный счет поступает сумма, равная номиналу финансового векселя; при реализации финансового векселя на расчетный счет поступает сумма согласно договоренности сторон.

Второе: при погашении векселя производится начисление и оплата процентов по векселю; при реализации финансового векселя проценты по нему не отражаются в учете.

При реализации финансовых векселей следует иметь в виду, что дополнительные санкции, установленные договорами купли-продажи векселя, юридического значения не имеют. В соответствии с действующей нормативной базой вексель является ценной бумагой, т.е. документом, удостоверяющим с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление и передача которых возможны только при его предъявлении. С передачей векселя переходят все удостоверенные им права в совокупности. Вексель может быть передан от одного лица к другому по передаточной надписи - индоссаменту. Индоссамент, совершенный на векселе, переносит все права, удостоверенные векселем, на лицо, которому или по приказу которого передаются права по векселю. Индоссамент должен быть написан на переводном векселе или на присоединенном к нему листе (добавочный лист) и подписан индоссантом. При заключении договоров купли-продажи векселей условия указанных договоров должны соответствовать вексельному законодательству. При предъявлении иска в случае неоплаты векселя векселедержатель может требовать от того, к кому он предлъявляет иски:

1) сумму, указанную в векселе, с процентами, если они были обусловлены;

2) проценты со дня срока платежа (6% годовых);

3) издержки по протесту;

4) пеню в размере 3% годовых со дня срока платежа.

Если договором купли-продажи векселя установлены дополнительные условия, то при решении вопросов в судебном порядке эти дополнительные условия приняты не будут.

Реализация векселей в учете отражается через счет 48 “Реализация прочих активов”.

Например, реализован вексель (номинальной стоимостью 10млн. руб. сроком обращения 6 месяцев, проценты по векселю составляют 120% годовых). Вексель приобретен за 8 млн. руб., реализован за 9 млн. руб. В бухгалтерском учете реализация векселей будет отражаться следующими записями:

1. Дебет счета 48 снятие с баланса финансового векселя по

Кредит счета 58 первоначальной стоимости - 8 млн. руб.

2. Дебет счета 51 поступление средств на расчетный счет за

Кредит счета 48 реализованный вексель - 9 млн. руб.

3. Дебет счета 48 определен финансовый результат от

Кредит счета 80 реализации векселя - 1 млн. руб.

Необходимо отметить, что в соответствии с Законом РФ “О налоге на добавленную стоимость” от НДС освобождаются операции, связанные с обращением ценных бумаг, за исключением брокерских и иных посреднических услуг. Отрицательный результат от реализации финансовых векселей в целях налогообложения не уменьшает налогооблагаемую прибыль.

Третий канал выбытия - использование финансового векселя как средства платежа за поставленную продукцию, выполненные работы, оказанные услуги.

Например, на предприятие поставлены материалы на сумму 10 млн. руб., сумма НДС, указанная в расчетных документах - 2 млн. руб. Кредиторская задолженность за поставленные материальные ценности - 12 млн. руб. У предприятия имеется финансовый вексель номинальной стоимостью 15 млн. руб., приобретенный за 10 млн. руб.

1. Дебет счета 10 оприходованы материальные ценности

Кредит счета 60 по цене приобретения 10 млн. руб.

2. Дебет счета 19 выделена сумма НДС, указанная в расчетных

Кредит счета 60 документах - 2 млн. руб.

3. Дебет счета 48 снят с учета финансовый вексель по

Кредит счета 58 первоначальной стоимости 10 млн. руб.

4. Дебет счета 60 финансовый вексель передан в оплату за

Кредит счета 48 поставленные материальные ценности

12 млн. руб.

5. Дебет счета 48 определен финансовый результат от

Кредит счета 80 реализации финансового векселя - 2 млн. руб.

Положительный финансовый результат в полном объеме включается в налогооблагаемую прибыль. Возможный отрицательный результат при реализации финансового векселя не уменьшает налогооблагаемую прибыль.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

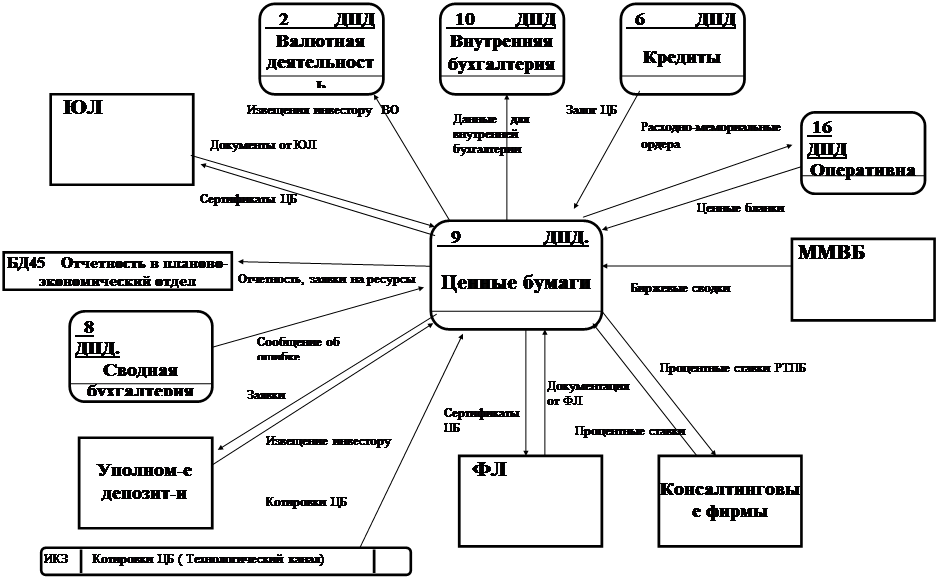

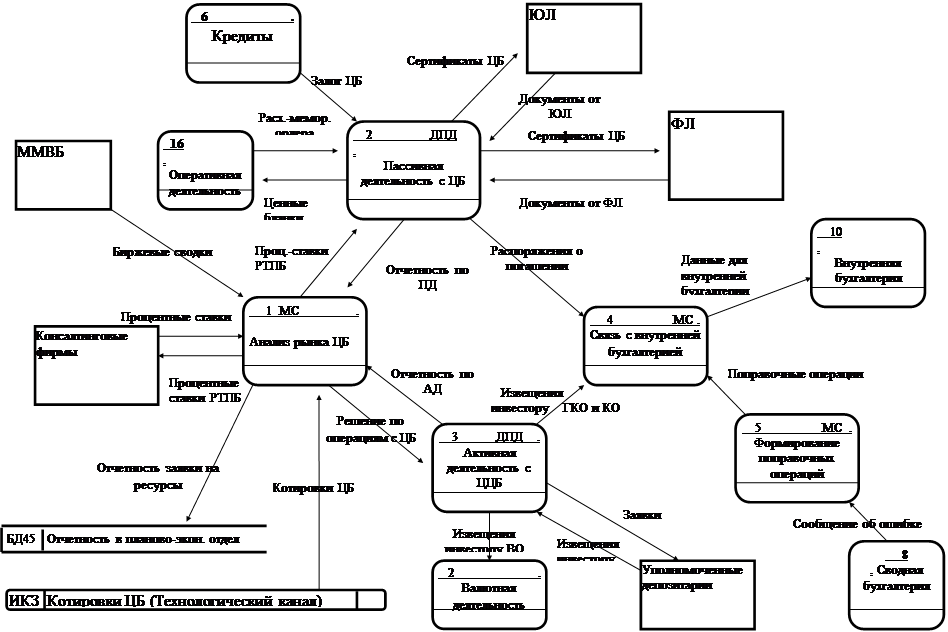

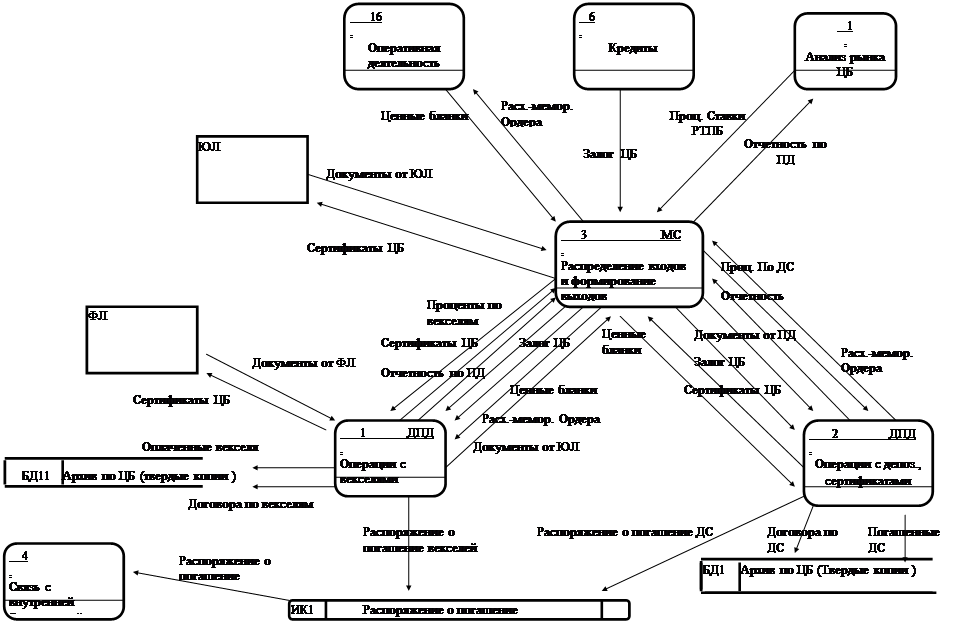

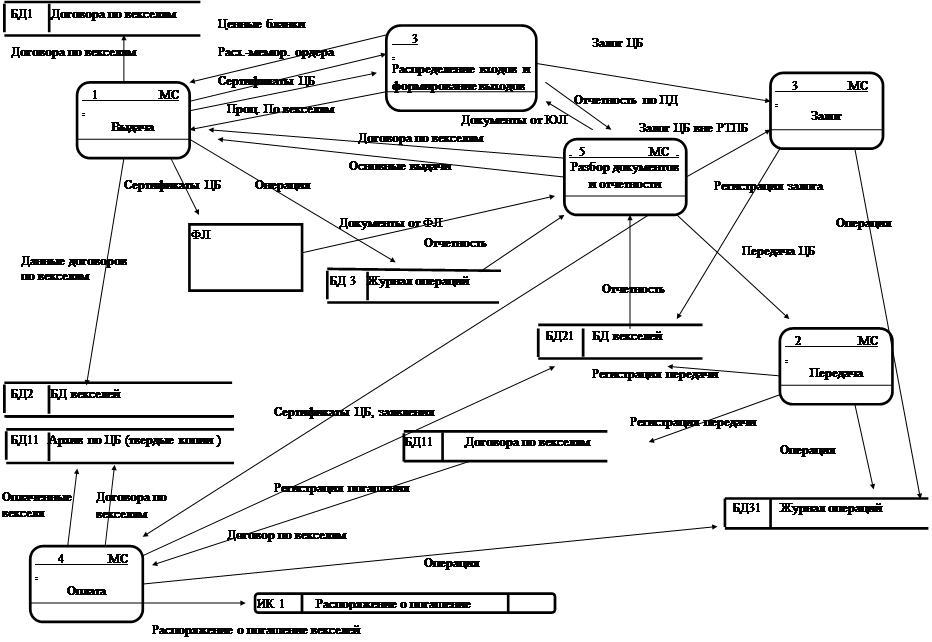

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев