Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Дебет счет 68 сумма НДС за поставленные материальные

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

6. Дебет счет 68 сумма НДС за поставленные материальные

Кредит счета 19 ценности относятся на возмещение бюджетом- 2 млн. руб.

5.4 Учет организациями операций с товарными векселями

Использование векселей при совершении товарных сделок регулируется в настоящее время Положением о переводном и простом векселе, с учетом положений постановления Правительства РФ от 26 сентября 1994 г. № 1094 “Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения”.

Товарные векселя применяются при расчетах между предприятиями за поставленные товары, выполненные работы и оказанные услуги. Они обеспечены той продукцией, которую выпускает предриятие- векселедатель, или его задолженностью.

Отличительные черты товарного векселя:

- его могут выпускать юридические лица РФ;

- сумма, на которую выписан товарный вексель, отражена в бланке векселя и она же фигурирует в бухгалтерском учете, в отличие от финансового векселя, который принимается к учету у инвестора по фактическим затратам;

- товарный вексель применяется при заключении хозяйственных сделок на срок не более 180 дней, в отличие от финансового векселя, срок обращения которого фиксируется в его бланке. Бланки товарных векселей единого образца установлены Минфином РФ.

Бухгалтерский учет указанных операций ведется организациями в соответствии с порядком, установленным письмом Минфина РФ от 31 октября 1994 г. № 142 “О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах между предприятиями за поставку товаров, выполненные работы и оказанные услуги”, с учетом дополнений и изменений к нему, согласно письму Минфина РФ от 16 июля 1996 г. № 62.

Бухгалтерский учет векселей ведется на аналитическом уровне на специально открываемых на счетах учета расчетов субсчетах учета задолженности, покрываемой векселем. В данном случае на специальных субсчетах отражается не вексель как таковой, а сумма задолженности, обеспеченная векселем. Это позволяет организации иметь информацию по расчетным операциям, обеспеченным векселями, в части стоимости:

- выданных векселей, срок оплаты которых не наступил;

- полученных векселей, срок оплаты которых не наступил;

- выданных векселей с просроченным сроком оплаты;

- полученных векселей с просроченным сроком оплаты.

5.5 Учет операций с товарными векселями у организации-покупателя

Учет расчетов организаций-покупателей с организациями - поставщиками и подрядчиками ведется на счете 60 “Расчеты с поставщиками и подрядчиками”.

Для учета обычных расчетов открывается субсчет “расчеты в порядке инкассо” (с подразделением расчетов на срочные, просроченные и т.п.).

Для учета векселей, выданных в обеспечение обязательств, необходимо ввести на счете 60 следующие субсчета: “Векселя выданные”, “Векселя выданные, но не оплаченные в срок”.

При передаче организацией-покупателем как векселедателем простого векселя или при акцепте переводного векселя как плательщиком делаются следующие записи:

- расчеты с субсчета “Расчеты в порядке инкассо” переносятся внутренними записями на субсчет “Векселя выданные” (или же сразу отражаются в размере вексельной суммы на данном субсчете, если данная операция оформляется векселем при поступлении счета поставщика);

- одновременно стоимость векселя отражается на забалансовом счете 009 (по учету выданных простых векселей).

Погашение задолженности, обеспеченной выданным (или акцептованным переводным) векселем, производится записью:

дебет 60 субсчет “Векселя выданные” Кредит 51 (50, 52...).

Одновременно списывается стоимость векселя с забалансового счета 009.

Много вопросов у бухгалтеров возникает в случае включения в вексельную сумму процента. В связи с этим у организации-покупателя возникают дополнительные расходы, связанные с необходимостью его уплаты.

В соответствии с подпунктом “с” пункта 2 Положения о составе затрат, утвержденного постановлением Правительства РФ от 5 августа 1992 г. № 552 (в редакции последующих изменений и дополнений) в

себестоимость продукции (работ, услуг) включаются проценты за отсрочку оплаты, предоставляемые поставщиками по поставленным товарно-материальным ценностям, а также подрядчиками за выполненные работы. Но по товарно-материальным ценностям указанные расходы включаются в себестоимость продукции (работ, услуг) только в составе стоимости данных ценностей, использованных на производство (пункт 49 Положения о бухгалтерском учете и отчетности в Российской Федерации).

В связи с этим в учете по данным операциям делаются следующие записи:

Дебет 10 (12, 41...)

Кредит 60 субсчет “Векселя выданные” - на сумму ценностей (работ, услуг) с учетом процента;

Дебет 20 (23, 25, 44...)

Кредит 60 субсчет “Векселя выданные” - на стоимость работ и услуг с учетом процента.

Организация может в целях равномерного включения в себестоимость работ и услуг сумм процентов, причитающихся к уплате по векселю, предварительно отнести их стоимость с кредита счета 60 в дебет счета 31 “Расходы будущих периодов”. В этом случае организация в течение срока действия векселя должна списать сумму процента ежемесячно равными долями на себестоимость работ и услуг с кредита счета 31.

В случае неуплаты задолженности в установленный срок задолженность внутренними записями по счету 60 переводится с субсчета “Векселя выданные, но не оплаченные в срок”.

Списание кредиторской задолженности, обеспеченной векселем, по которой истек срок исковой давности и не исполнен протест, производится в порядке, установленном Положением о бухгалтерском учете и отчетности в Российской Федерации, - на финансовые результаты.

При налогообложении к зачету принимается стоимость товарно-материальных ценностей, использованных в производственном процессе, по стоимости приобретения с учетом процентов по коммерческому кредиту, а также стоимость работ и услуг, оплаченных подрядчиком с предоставлением отсрочки в платеже.

Кредиторская задолженность, обеспеченная векселем и списанная по его неоплате по истечении срока исковой давности на финансовые результаты, подлежит налогообложению в составе прибыли в общем порядке.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

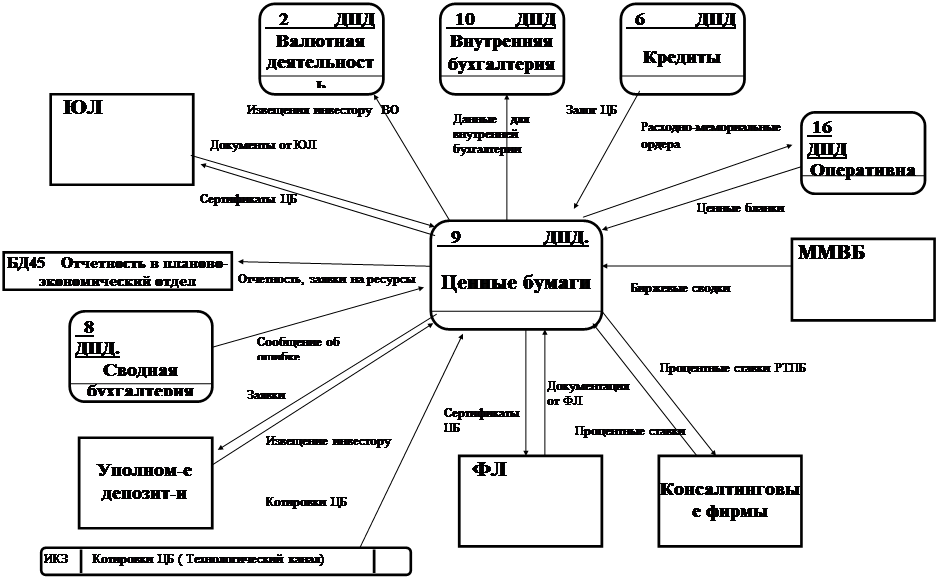

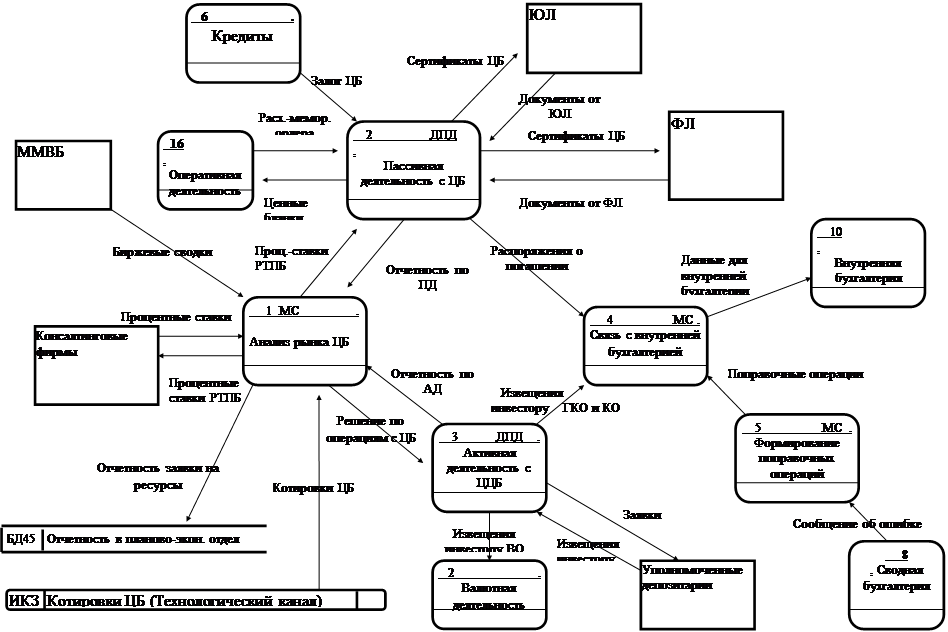

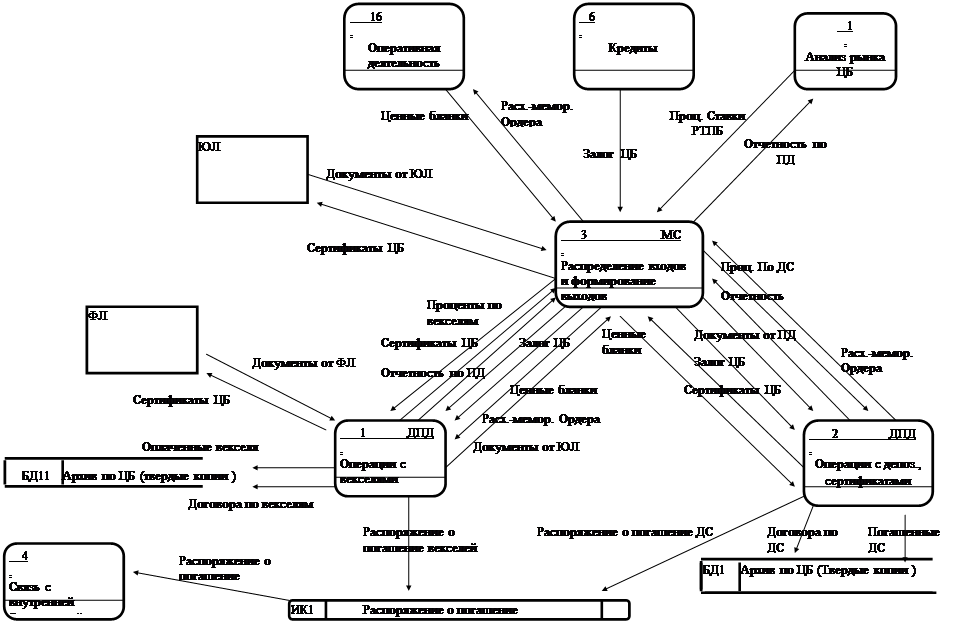

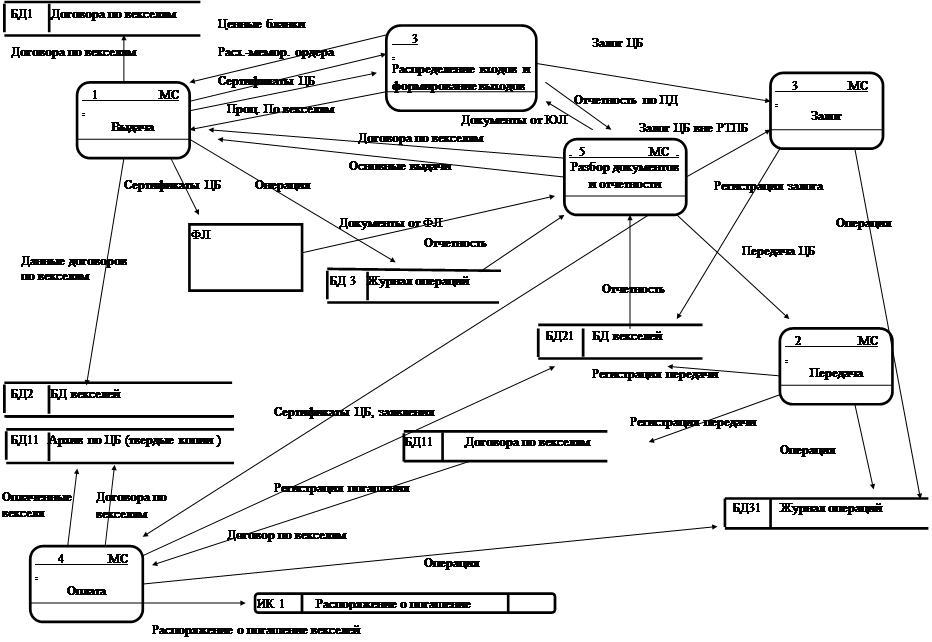

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев