Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Нормативные документы, регулирующие рынок ценных бумаг

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

1.1 Нормативные документы, регулирующие рынок ценных бумаг

Гражданский Кодекс Российской Федерации, часть I гл 7. Введен в действие Законом РФ от 30.11.94г. №52-ФЗ.

Федеральный Закон от 22.04.96г. № 39-ФЗ “О рынке ценных бумаг”.

Федеральный Закон от 26.12.95г. № 208-ФЗ “Об акционерных обществах”.

Федеральный Закон от 21.11.96г. № 129-ФЗ “О бухгалтерском учете”.

Закон Российской Федерации от 27.12.91г. № 2116-1 “О налоге на прибыль предприятий и организаций” с последующими изменениями и дополнениями.

Федеральный Закон от 18.10.95г. № 158-ФЗ “О внесении изменений в Закон РСФСР “О налоге на операции с ценными бумагами”.

Закон Российской Федерации от 06.12.91г. №1992-1 “О налоге на добавленную стоимость” с последующими изменениями и дополнениями.

Положение о простом и переводном векселе, утвержденное постановлением Президиума Верховного Совета РСФСР от 24.06.91 г. №1451-1 “О применении векселя в хозяйственном обороте”

Указ Президента РФ от 11.06.94г. № 1233 “О защите интересов инвесторов”.

Постановление Правительства РФ от 08.02.93г. № 107 “О выпуске государственных краткосрочных бескупонных облигаций” с последующими изменениями и дополнениями.

Постановление Правительства РФ от 15.05.95г. №458 “О генеральных условиях выпуска и обращения облигаций федеральных займов”.

Постановление Правительства РФ от 26.09.94г. № 1094 “Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения”.

Постановление Правительства РСФСР от 28.12.91г. № 78 “Об утверждения положения о выпуске и обращении ценных бумаг и фондовых биржах в РСФСР.

Положение о порядке размещения, обращения и погашения казначейских обязательств (утверждено МФ РФ 21.10.94г. № 140 с изменениями от 09.03.95г. № 21).

Положение о бухгалтерском учете и отчетности в Российской Федерации (утверждено приказом МФ РФ от 26.12.1994г. № 170 с последующими изменениями и дополнениями.

План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий и Инструкция по его применению (утвержден приказом МФ СССР от 01.11.91г. с последующими изменениями и дополнениями.

“О типовых формах квартальной бухгалтерской отчетности организаций и указаниях по их заполнению в 1996г.” Приказ МФ РФ от 27.03.96г. № 31.

“ О годовой бухгалтерской отчетности организаций за 1995г. Приказ МФ РФ от 19.10.95г. № 115.

Письмо МФ РФ от 31.10.94г. № 142 “О порядке отражения в бухгалтерском учете и отчетности операций с векселями, применяемыми при расчетах педприятиями за поставку товаров, выполненые работы и оказанные услуги” с изменениями от 16.07.96г. № 62.

Указание ГНС РФ от 09.03.93г. № ВГ-4-01/28ан и МФ РФ от 23.02.93г. № 05-01-04 “О порядке налогообложения доходов банков и и предприятий от дисконта, полученного по государственным облигациям” .

Письмо ГНС РФ и МФ от 13.06.95г. № 53 “О некоторых вопросах, связанных с налогообложением облигаций с переменным купонным доходом”.

Письмо ГНС РФ от 07.09.95г. № НП-6-1/477 и МФ РФ от 05.09.95г. № 1-35/12 “О некоторых вопросах, связанных с налогообложением облигаций сберегательного займа Российской Федерации”.

Письмо ГНС РФ от 29.06.95г. № НП-6-01/355 и МФ РФ от 30.06.95г. № 66 “О порядке применения льгот по налогообложению доходов от операций с казначейскими обязательствами (КО)”

Письмо ГНС РФ от 29.06.95г. № 1-05-12/278 “О налогообложении юридических лиц при операциях с векселями”.

1.2 Классификация ценных бумаг

В соответствии с законодательством ценной бумагой является документ, составленный по установленной форме и при наличии обязательных реквизитов удостоверяющий имущественные права, осуществление или передача которых возможны только при предъявлении этого документа.

К ценным бумагам относятся: государственные облигации, облигации, векселя, чеки, депозитные и себергательные сертификаты, банковские сберегательные книжки на предъявителя, коносаменты, акции, приватизационные ценные бумаги и другие документы, которые законодательством о ценных бумагах или в установленном им порядке отнесены к числу ценных бумаг.

Ценные бумаги по характеру передачи прав, удостоверенных ценной бумагой, могут быть предъявительскими, ордерными или именными.

Предъявительская ценная бумага - это такая форма выпускаемых ценных бумаг, которая не позволяет указывать на ней имя владельца. Для подтверждения прав держателя необходимо предъявить бумагу должнику.

Ордерная ценная бумага (например, вексель) характеризуется тем, что права держателя реализуются как предъявлением данной ценной бумаги, так и путем совершения надписей, удостоверяющих ее передачу.

Именная ценная бумага содержит обозначение собственника в тексте документа, тем самым подтверждая полномочия держателя как субъекта выраженного в ней права.

Ценная бумага должна содержать предусмотренные законодательством реквизиты. В том случае, если они отсутствуют, это влечет за собой недействительность ценной бумаги, ее ничтожность.

В зависимости от эмитентов ценные бумаги подразделяются на:

- государственные ценные бумаги (ценные бумаги федерального правительства, местных администраций, государственных министерств и ведомств);

- ценные бумаги акционерных обществ, банков и инвестиционных компаний;

- ценные бумаги иностранных эмитентов;

По своей экономической природе ценные бумаги подразделяются на:

- долевые ценные бумаги, выражающие отношения совладения (акции);

- долговые обязательства, опосредующие кредитные отношения (облигации, казначейские векселя и т.п.);

- производные фондовые ценности (опционы, варранты, сертификаты и т.п.).

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

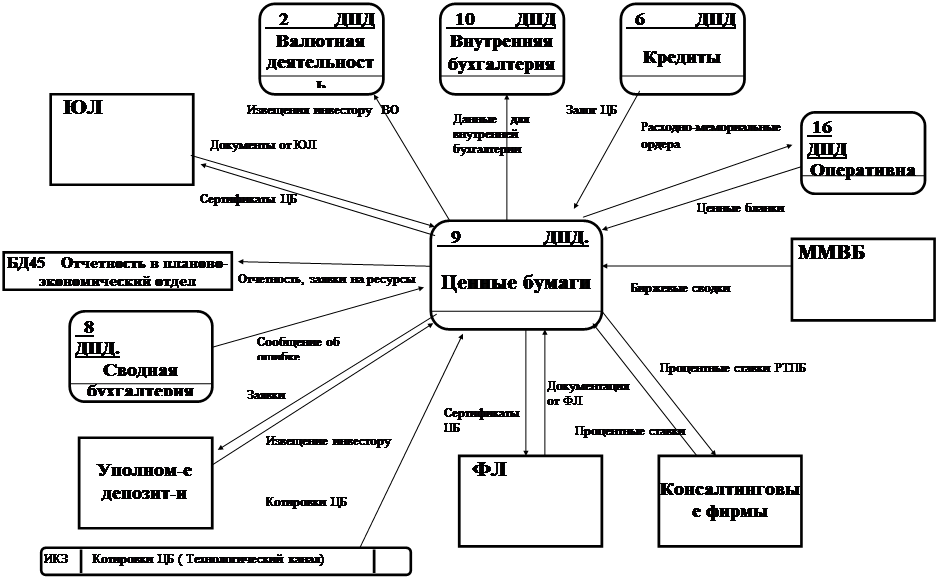

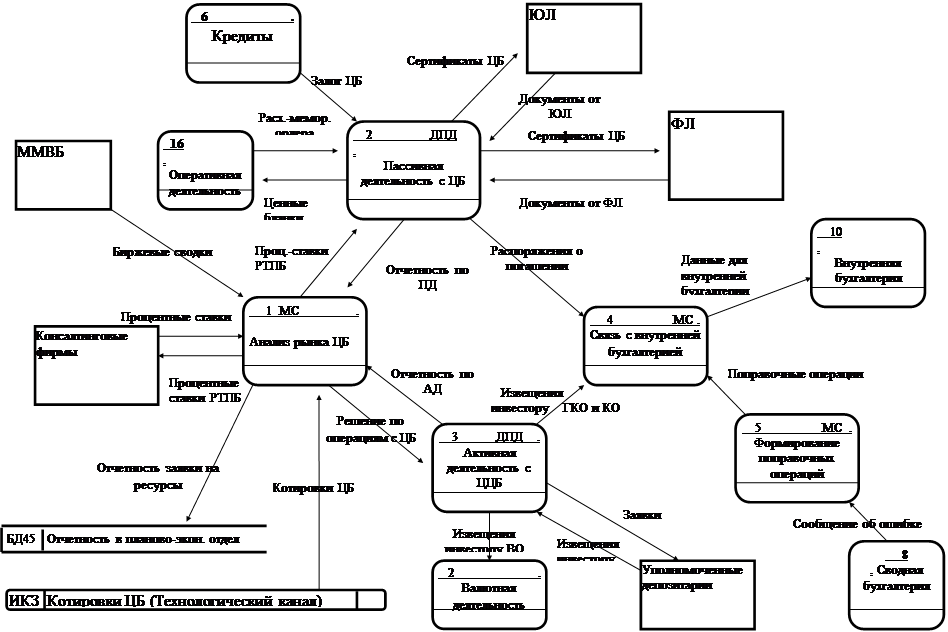

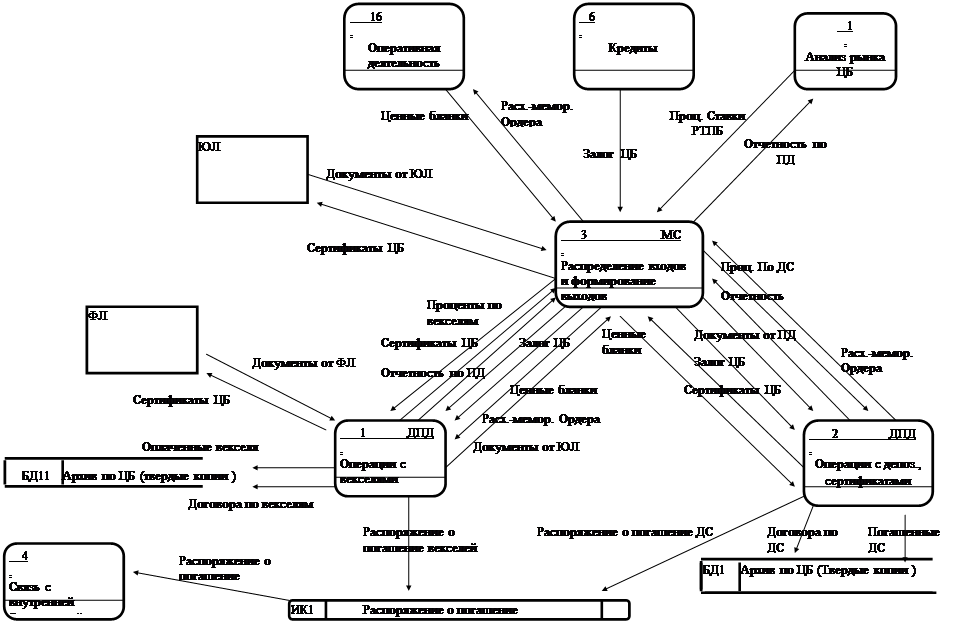

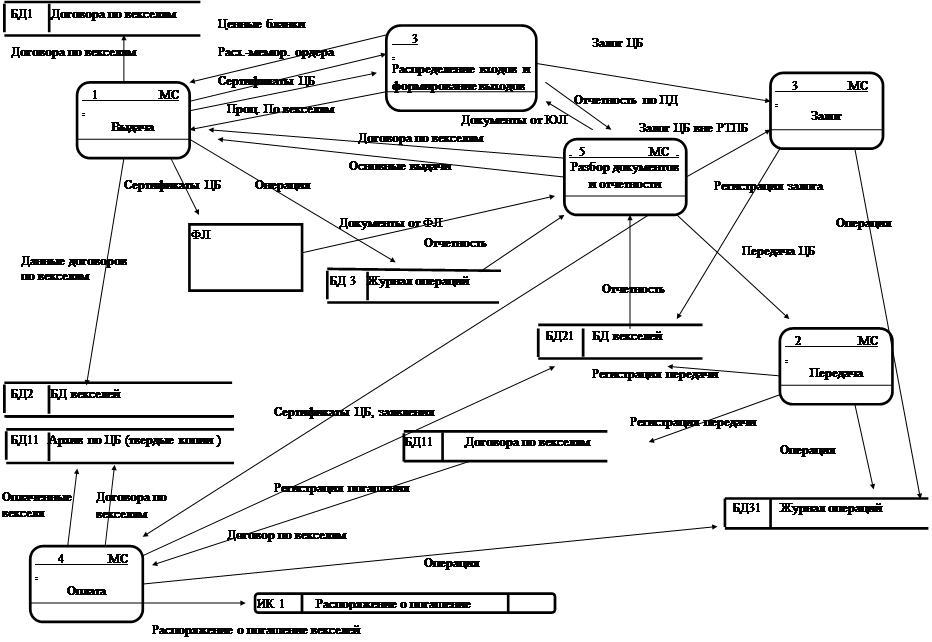

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев