Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Операции с финансовыми векселями

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

5.1 Операции с финансовыми векселями

Финансовые (банковские) векселя представляют собой финансовые вложения с целью получения дополнительных доходов. В соответствии с п. 39 Положения о бухгалтерском учете и отчетности в РФ финансовые вложения принимаются к учету в сумме фактических затрат для инвестора и отражаются, как излагалось ранее, на счете 58 “Краткосрочные финансовые вложения” (со сроком обращения до 1 года) или на счете 06 “Долгосрочные финансовые вложения” (со сроком обращения более года).

Указом Президента РФ от 11 июня 1994г. № 1233 “О защите интересов инвесторв” с изменениями от 4 ноября 1994г. ограничен перечень организаций, имеющих право выпуска финансовых векселей.

Пункт второй данного Указа гласит: “Установить, что юридические лица могут осуществлять привлечение на условиях срочности, возвратности и платности, а также публично предлагать осуществить такое привлечение денежных средств граждан и юридических лиц, круг которых не ограничивается и персональный состав которых не может быть заранее определен, только при наличии соответствующей лицензии, предусмотренной законодательством РФ для банков и кредитных учреждений или страховщиков или инвестиционных институтов”.

5.2 Приобретение финансовых векселей

Поступление финансовых (банковских) векселей на предприятия и организации осуществляется, как правило, по двум каналам.

Первый канал.

Приобретение векселей банков с целью получения дополнительных доходов.

Выпуск собственных векселей - один из видов привлечения заемных средств банками. Векселя могут быть как процентными, так и дисконтными. Проценты по векселям, в которых указывается размер процентной ставки, начисляются и выплачиваются при их погашении.

Доходы, получаемые векселедержателем по векселям в виде процентов, сумма которых указана в самих векселях, включаются в состав внереализационных доходов. Порядок налогообложения данных доходов регламентируется разделом VI инструкции ГНС РФ “О порядке исчисления и уплаты в бюджет, налога на прибыль предприятий и организаций” № 37 от 10 августа 1995 г.

Налоги с данных доходов предприятий взимаются по ставке 15% у источников этих доходов и зачисляются в доход федерального бюджета. Уплата налога с указанных доходов производится источником выплат этих доходов в 10-дневный срок с момента наступления срока выплаты.

Представление расчета в налоговый орган по налогам с указанных доходов производится в произвольной форме в сроки, установленные для представления бухгалтерских отчетов и балансов.

Ответственность за правильность перечисления в бюджет данных налогов несет предприятие, выплачивающее доход.

Например, приобретен банковский процентный вексель номинальной стоимостью 10 млн. руб. со сроком обращения 6 месяцев, процент по векселю составляет 120% годовых.

Дебет счета 58 на сумму 10 млн. руб.

приобретение банковского векселя

Кредит счета 51 по номиналу

Процентный вексель может быть приобретен ниже или выше номинала. Как уже отмечалось, в соответствии с пунктом 39 Положения о бухгалтерском учете и отчетности в РФ финансовые вложения принимаются к учету в сумме фактических затрат для инвестора.

Например, приобретен банковский вексель (номиналом 10 млн. руб. со сроком обращения 6 месяцев, с процентами по векселю 120% годовых) за 8 млн. руб.

Дебет счета 58 на сумму 8 млн. руб.

Кредит счета 51

Погашение, как и реализация финансовых векселей, осуществляется через счет 48 “Реализация прочих активов”.

1. Списывается первоначальная стоимость финансового векселя:

Дебет счета 48 на сумму 10 млн.руб.

при приобретении

Кредит счета 58 векселя по номиналу

Дебет счета 48 на сумму 8 млн. руб.

при приобретении

Кредит счета 58 векселя ниже номинала

2. Поступление денежных средств в размере номинальной стоимости векселя:

Дебет счета 51 на сумму 10 млн. руб.

Кредит счета 48

3. Начисление процентов по векселю (120% годовых за 6 месяцев обращения от номинальной стоимости векселя 10 млн. руб.):

Дебет счета 51 начисление

процентов по векселю

Кредит счета 76 - 6 млн. руб. за минусом налога

4. Определение финансового результата от погашения векселя:

Дебет счета 48 2 млн. руб. (данная

сумма в полном объеме

Кредит счета 80 включается в налогооблагаемую базу по прибыли)

Данная норма закреплена Письмом МФ РФ от 08.12.93г. № 142 и ГНС РФ от 08.12.93г. № НП-4-01/196н (в редакции от 23.09.94г.) “О некоторых вопросах налогообложения, возникающих в связи с использованием ценных бумаг” и Письмом ГНС РФ от 09.06.94г. № 01-05-12/278 “О налогообложении прибыли юридических лиц при операциях с векселями”, а именно, “доходы в форме разницы между ценой покупки и ценой продажи (погашения) долговых обязательств включаются в полной сумме в состав внереализационных доходов и подлежат налогообложению в общем порядке”.

В отчете о финансовых результатах (форма 2) данная сумма должна быть отражена по строке 090 “Прочие операционные доходы”.

5. Включение процентов по векселю в состав внереализационных доходов:

Дебет счета 76 6 млн. руб. за минусом налога

Кредит счета 80

В отчете о финансовых результатах данная сумма отражается по строке 060 “Проценты к получению”.

При расчете налога на прибыль проценты, полученные по векселям, исключаются из налогооблагаемой базы, так как налоги с указанных доходов удержаны у источников выплат этих доходов.

В случае неоплаты векселедателем векселя в установленный срок задолженность, числящаяся у векселедержателя на счете 58 (06), переводится на счет 63 “Расчеты по претензиям”.

Дебет счета 63 оформлен протест по векселю

Кредит счета 58

В соответствиим с пунктом 48 Положения о простом и переводном векселе векселедержатель может требовать от того, к кому он предъявляет иск:

1) сумму переводного векселя, неакцептованную или неоплаченную, с процентами, если они были обусловлены;

2) проценты в размере шести со дня срока платежа (6% годовых);

3) издержки по протесту, издержки по посылке извещения, а также другие издержки;

4) пеню в размере 3% со дня срока платежа (3% годовых).

Необходимо обратить внимание на то, что взыскать с ответчика можно только то, что указано в пункте 48 Положения. Договоры купли-продажи при передаче прав по векселю нормативными актами, регулирующими вексельное обращение, не предусмотрены.

Например, предъявлен иск на процентный вексель (номинальная стоимость векселя 10 млн. руб., срок обращения 6 месяцев, процент по векселю 120% годовых). Издержки по иску составили 400 тыс. руб. В бухгалтерском учете сумма предъявленного иска отражается следующими записями:

1. Дебет счета 63 претензии на сумму номинала векселя (10 млн. руб.)

Кредит счета 58

2. Дебет счета 63 на сумму процентов по векселю,

Кредит счета 80 признанных векселедателем.

Из налогооблагаемой базы по прибыли

данная сумма исключается (6 млн. руб.

за минусом налога)

3. Дебет счета 63 на сумму издержек

Кредит счета 76 (400 тыс. руб.)

4. Дебет счета 63 на сумму штрафов в размере 6%

Кредит счета 80 (годовых) со дня срока платежа

5. Дебет счета 63 на сумму пени в размере 3%

Кредит счета 80 (годовых) со дня срока платежа

Штрафы и пени в полном объеме включаются в налогооблагаемую базу по прибыли, т.е. облагаются налогом на прибыль по основной ставке - до 35% (43%):

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

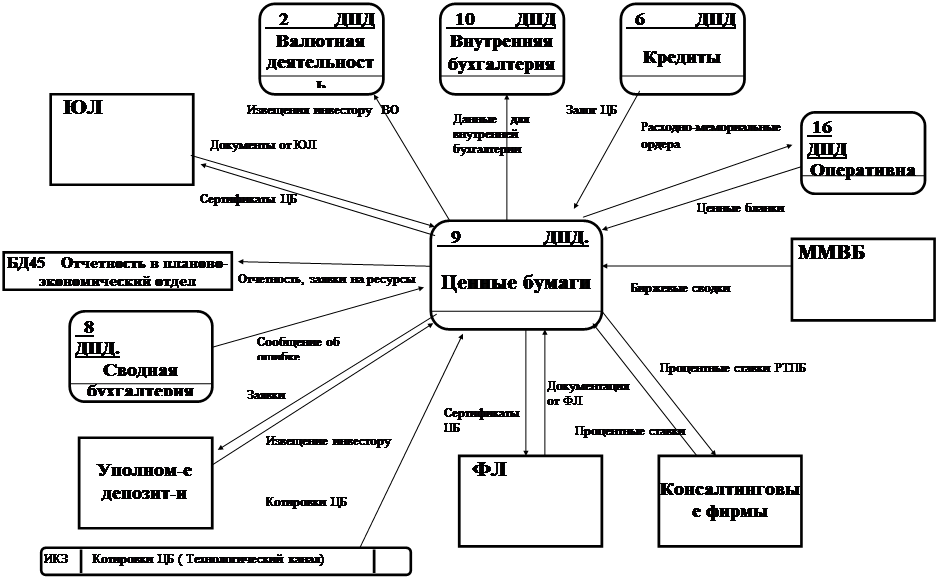

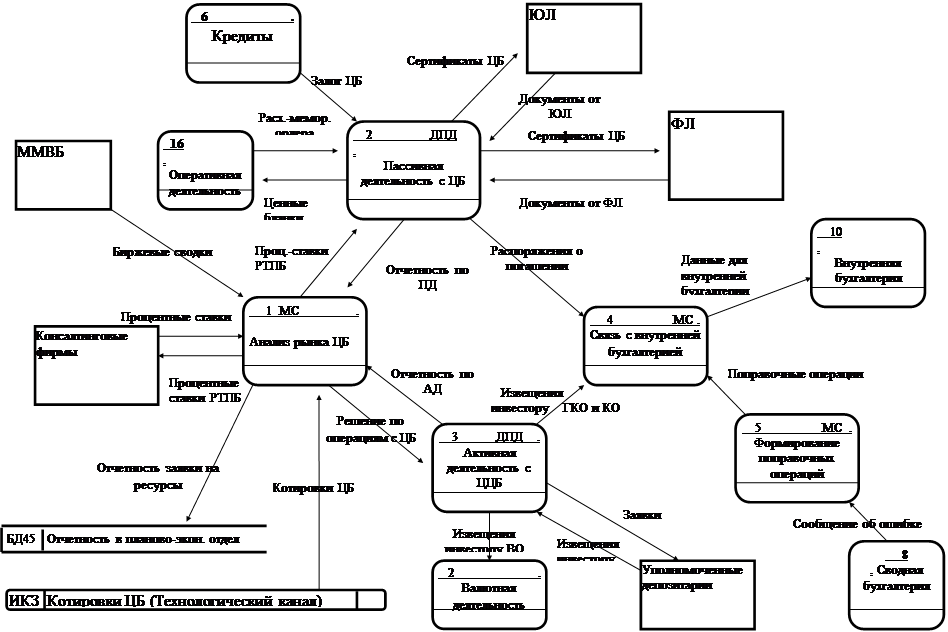

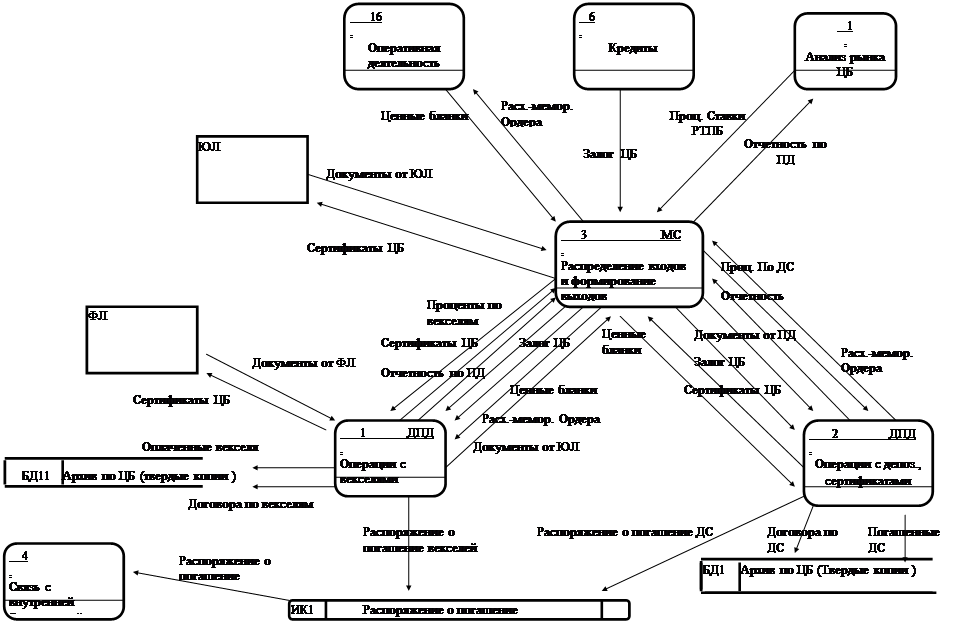

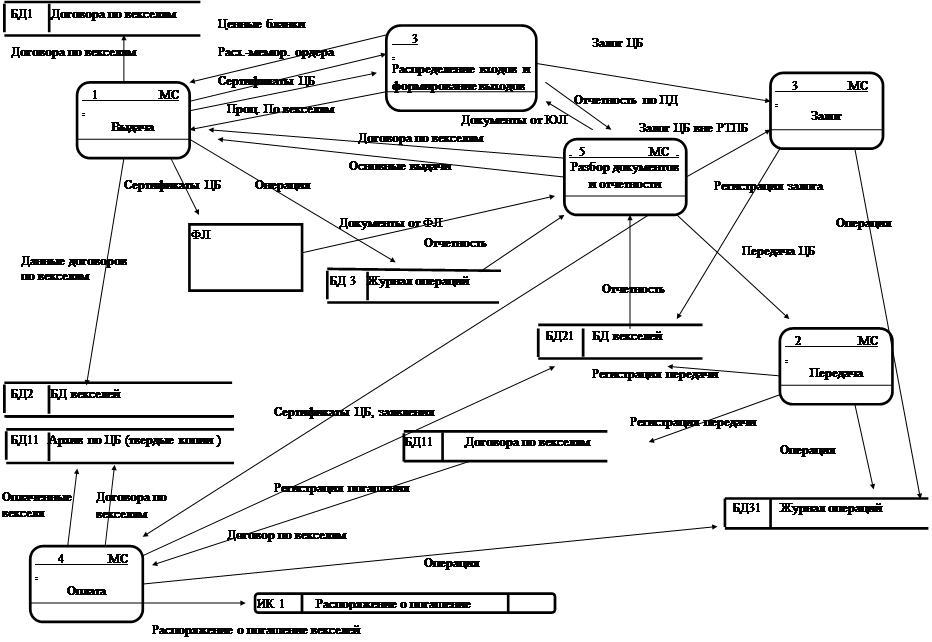

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев