Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Вексель как ценная бумага

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

1.6 Вексель как ценная бумага

Двойственный характер векселя проявляется в том, что он функционирует в соответствии с Федеральным Законом от 22 апреля 1996 г. № 39-ФЗ “О рынке ценных бумаг” и Положением о переводном и простом векселе, утвержденным постановлением ЦИК и СНК СССР в 1937 г. Данное Положение разработано и утверждено в СССР в соответствии с Женевской вексельной конвенцией 1930 г., установившей Закон о переводном и простом векселях для государств, ее подписавших.

В соответствии с Федеральным законом вексель может быть эмиссионной ценной бумагой, которая закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению, а также размещается выпуском. В России, как правило, такого рода векселя относятся к финансовым векселям, эмитентами которых являются кредитные организации (банки), и в этом случае такие векселя являются объектами рынка ценных бумаг.

Следует отметить, что согласно Федеральному закону выпуски эмиссионных ценных бумаг должны проходить государственную регистрацию, но наряду с этим статьей 16 Закона также установлено, что любые ценные бумаги являются эмиссионными, если условия их возникновения и обращения соответствуют совокупности признаков эмиссионной ценной бумаги. В настоящий момент в России не предусмотрена государственная регистрация финансовых векселей кредитных организаций.

В соответствии с Положением вексель удостоверяет ничем не обусловленное обязательство векселедателя выплатить по наступлении предусмотренного векселем срока полученные взаймы денежные суммы. Наряду с этим Указом Президента РФ, постановлениями Правительства РФ определено понятие товарного векселя как ценной бумаги, посредством которой производится оформление кредита, предоставляемого в товарной форме продавцом покупателю в виде отсрочки от уплаты денег за продукцию (работы, услуги).

Форма векселя, порядок его выставления, оплаты, обращения, то есть вся совокупность вексельных отношений регулируется нормами вексельного законодательства. Отсутствие любого из обязательных реквизитов, предусмотренных этим законодательством, лишает векселя силы.

Предметом вексельного обязательства могут быть только деньги. Однако, используя векселя, можно оформить различные кредитные обязательства, в частности:

- оплатить на условиях коммерческого кредита купленный товар;

- оплатить на условиях коммерческого кредита выполненные работы или оказанные услуги;

- возвратить полученную ссуду;

- предоставить кредит;

- получить ссуду под залог.

Векселя бывают простые и переводные. Отличие переводного векселя от простого состоит в том, что плательщиком по нему является не векселедатель, как по простому векселю, а другое лицо, которое посредством акцепта принимает на себя обязательство оплатить переводной вексель в установленный срок.

Исходя из данных характеристик вексель как объект купли-продажи может быть учтен как финансовые вложения - у организации, купившей его, либо как средства, выданные в заем, - у организации-заимодавца. С другой стороны, вексель может выступать как простое обязательство, подтверждающее право его владельца на определенную сумму денежных средств, и как самостоятельный объект не отражаться в бухгалтерском учете в организациях - участниках сделки.

Оценка векселя осуществляется в размере вексельной суммы, обозначенной на нем прописью и цифрами, никакие исправления которой не допускаются. Вексельная сумма может включать процент как дополнительную плату за время обращения векселя. Если вексель выписан в валюте, не имеющей хождения в месте платежа, то сумма его может быть уплачена в местной валюте по курсу на день наступления срока платежа.

1.7 Инвестиционные ценные бумаги

Под термином “инвестиционные ценные бумаги” следует понимать денежные ценные бумаги, являющиеся предметом массовых выпусков (эмиссий) и удостоверяющие право их держателей на единовременное или периодическое получение дохода с их номинальной стоимости, величина которого определяется либо размером прибыли (дохода), полученного эмитентом в расчете на каждую ценную бумагу, либо содержанием принятого эмитентом обязательства.

К инвестиционным ценным бумагам следует относить:

- акции и их сертификаты;

- облигации;

- купоны акций и облигаций;

- инскрипции (государственные ценные бумаги);

- банковские сертификаты (депозитный и сберегательный).

Кроме того, в современной России получил распространение выпуск так называемых “банковских векселей”, которые также могут быть отнесены к инвестиционным бумагам.

Чем объясняется объединение вышеназванных ценных бумаг в одну группу со специальным наименованием? Такое объединение может быть объяснено исключительно экономической их спецификой, поскольку по юридической природе это совершенно различные ценные бумаги. Экономический же критерий, объединяющий эти ценные бумаги, очень точно подмечен К.Марксом: по его выражению, все перечисленные ценные бумаги являются титулами собственности на доход с капитала. Не права собственности, а собственности, поскольку объектом права собственности может быть только определенная вещь, а доход по таким бумагам, например, как обыкновенные акции, не может быть заранее известен. Кроме того, речь ведется о титулах собственности на доход с капитала, а не на сам капитал, ибо последний является собственностью лица-эмитента соответствующих ценных бумаг.

Таким образом получается, что отношения, опосредуемые всякой инвестиционной бумагой, состоят в передаче одним лицом (инвестором) в собственность другому лицу (эмитенту), имеющихся у него активов определенной стоимости, взамен на обязательства эмитента:

- либо использовать их в своей предпринимательской деятельности, допускать инвестора до управления переданными активами, но при этом выплачивать вознаграждение за использование активов, определяющееся величиной прибыли от такого использования;

- либо самостоятельно распоряжаться полученными активами, но за это выплачивать вознаграждение за их использование, независимое от наличия и величины прибыли от такого использования.

Принятые на себя обязательства эмитент удостоверяет соответствующей ценной бумагой. Отсюда и обозначение этих ценных бумаг - инвестиционные, то есть бумаги, основанием выдачи которых является получение материальных активов эмитентом ценной бумаги для их использования в целях извлечения прибыли или достижения иного положительного социального эффекта, то есть инвестиционная деятельность.

Инскрипция - государственная ценная бумага, удостоверяющая факт предоставления государству на заимообразных условиях денежной суммы и право лица-держателя инскрипции потребовать по истечении срока займа возврата этой суммы, а также выплаты дохода в виде процента или дисконта (единовременно или периодически) либо предоставления иного имущественного эквивалента.

В настоящее время правовое регулирование инскрипций (государственных облигаций) в Российской Федерации выражается в установлении особых условий и правил выпуска и обращения отдельных их видов. К сегодняшнему дню на внутреннем фондовом рынке России обращаются виды государственных ценных бумаг, рассмотренные в следующей главе.

ГЛАВА 2

УСЛОВИЯ ВЫПУСКА И ОБРАЩЕНИЯ ГОСУДАРСТВЕННЫХ ЦЕННЫХ БУМАГ

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

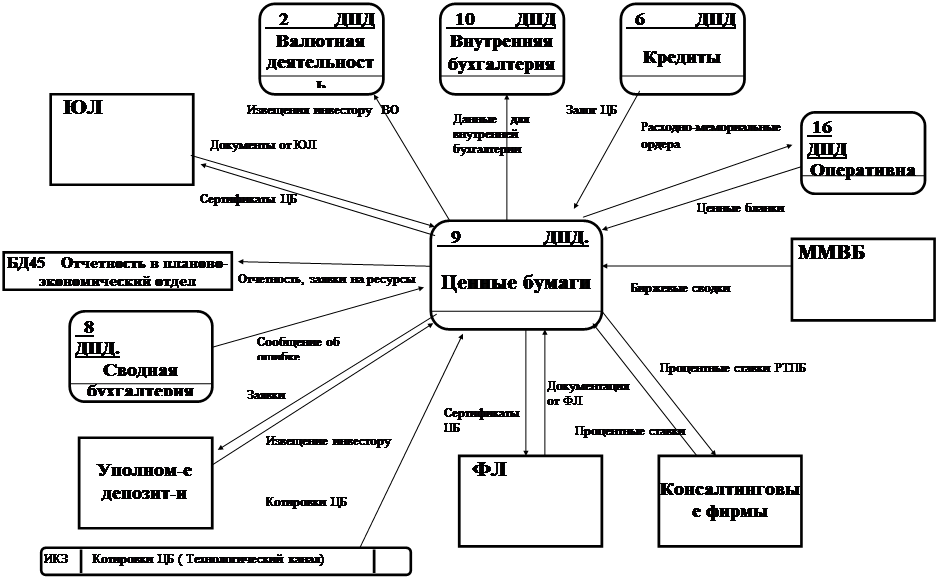

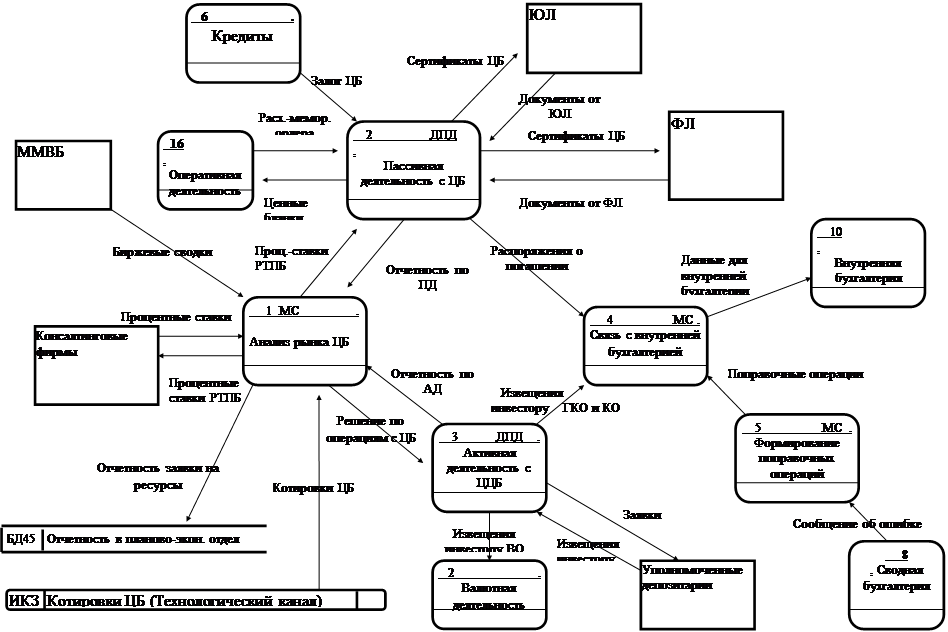

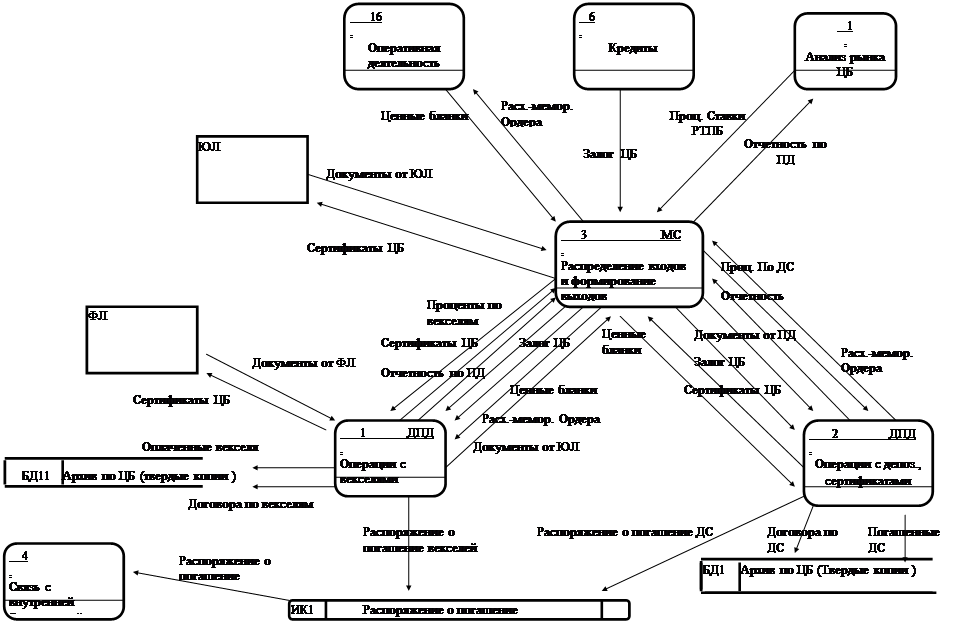

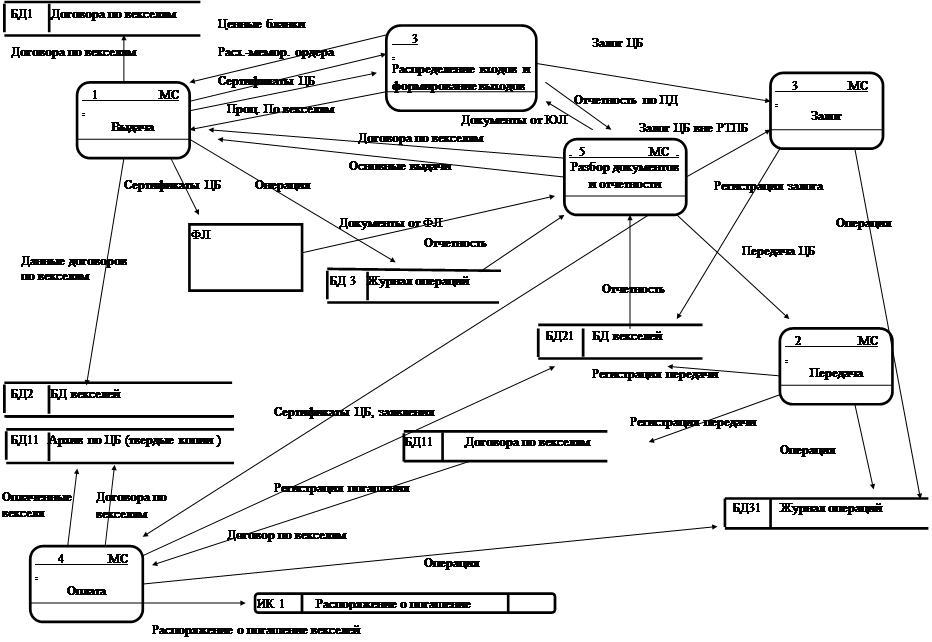

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев