Нормативные

документы,

регулирующие

рынок ценных

бумаг

Содержание

и функции ценных

бумаг

Вексель

как ценная

бумага

Основные

виды государственных

ценных бумаг

Облигации

государственного

сберегательного

займа (ОСЗ)

Особенности

налогообложения

доходов по

государственным

ценным бумагам

Операции

с государственными

облигациями

федеральных

займов (ОФЗ) с

переменным

купоном

Операции

с облигациями

государственного

сберегательного

займа (ОСЗ)

Дебет

счета 68 Отражение

в учете налогового

освобождения

в размере

Налог

на добавленную

стоимость

Операции

с финансовыми

векселями

Дебет

счета 51 поступления

средств по

расчетам

Дебет

счета 51 начислены

проценты по

векселю в

Дебет

счет 68 сумма

НДС за поставленные материальные

Учет

операций с

векселями у

организации-продавца

(подрядчика)

Навигация

Дебет счета 51 поступления средств по расчетам

Ценные бумаги РФ

130689

знаков

3

таблицы

1

изображение

6. Дебет счета 51 поступления средств по расчетам

Кредит счета 63 по претензиям

Второй канал появления финансовых векселей на предприятиях и в организациях - поступление в порядке расчетов за отгруженную продукцию, выполненную работу, оказанные услуги. При поступлении финансовых векселей по этому каналу возникают вопросы со сроками начисления налогов и с объектами налогообложения как по налогу на добавленную стоимость, так и по налогу на прибыль, налогу на пользователей автомобильных дорог, налогу на содержание социально-жилищного фонда.

Прежде всего необходимо отметить, что с 1995 г. согласно приказу Минфина России от 19 октября 1995 г. № 115 “О годовой бухгалтерской отчетности организаций за 1995 г.” и приказу Минфина России от 27 марта 1996 г. № 31 “О типовых формах квартальной бухгалтерской отчетности организаций и указаниях по их заполнению в 1996г.” организации по статье “Выручка (нетто) от реализации товаров, продукции (работ, услуг) за минусом НДС, акцизов и аналогичных обязательных платежей отражают выручку от реализации готовой продукции (работ, услуг), доход от продажи товаров и другие доходы, учитываемые на счете 46 “Реализация продукции (работ, услуг)” для определения финансовых результатов от реализации по моменту отгрузки продукции, товаров, выполнения работ и оказания услуг и предъявления покупателям расчетных документов или иному моменту возникновения права собственности у приобретателя по договору.”

По мере предъявления покупателям (заказчикам) расчетных документов за отгруженную продукцию, выполненные работы и оказанные услуги организации отражают суммы согласно расчетным документам по дебету счета 62 “Расчеты с покупателями и заказчиками” и кредиту счета 46 “Реализация продукции (работ, услуг)”.

Одновременно себестоимость отгруженной продукции, работ и услуг с кредита счетов 40 “Готовая продукция”, 20 “Основное производство”, 37 “Выпуск продукции (работ, услуг)” и других счетов по учету продукции (работ, услуг) списывается в дебет счета 46.

На счете 45 организации учитывают движение отгруженной продукции (товаров) при условии, что договором поставки обусловлен отличный от общего порядка момент перехода права владения (например, при экспорте).

Вместе с тем на основании письма ГНС РФ от 5.01.96 г. № ПВ-4-13/Зн для целей налогообложения выручка определяется в соответствии с методом, заявленным в учетной политике. Следовательно, у организаций, учитывающих выручку для целей налогообложения по мере оплаты, возникает несоответствие между бухгалтерской и налоговой отчетностью (расчетами по налогам).

В пункте 17 приказа Минфина РФ от 27.03.96 г. № 31 “О типовых формах квартальной бухгалтерской отчетности организаций и указаниях по их заполнению в 1996 г.” сказано, что в случае, если сумма НДС, подлежащая получению от покупателей по реализованным товарам и учтенная по кредиту счета 46 “Реализация продукции (работ, услуг.”, больше суммы налога, подлежащей перечислению в бюджет по расчету в соответствии с налоговым законодательством, разница учитывается по кредиту счета 76 на отдельном субсчете.

В учете данные операции отражаются следующими записями:

1. Дебет счета 46 отражается фактическая себестоимость

Кредит счета 40 отгруженной продукции

2. Дебет счета 62 отражение отгруженной продукции

Кредит счета 46 в ценах реализации

3. Дебет счета 46 начисление НДС по отгруженной,

Кредит счета 76 но неоплаченной продукции

4. Дебет счета 46 определение финансового результата.

Кредит счета 80 При расчете налогоолагаемой базы по

налогу на прибыль данные суммы исключаются

По мере оплаты отгруженной продукции процентным финансовым (банковским) векселем в учете делается следующая запись:

Дебет счета 58 на сумму отгруженной продукции

Кредит счета 62 согласно расчетным документам

Хотя прямого указания в нормативной базе нет, получение финансового (банковского) векселя за отгруженную продукцию (работы, услуги) следует считать моментом оплаты, исходя из буквы Закона “О налоге на добавленную стоимость” - “в облагаемый оборот включаются также любые получемые предприятиями денежные средства, если их получение связано с расчетами по оплате товаров (работ, услуг) (пункт 1 статья 4). В связи с этим в учете должна быть сделана следующая проводка:

Дебет счета 76 включение в расчеты с бюджетом

Кредит счета 68 НДС по отгруженной и оплаченной продукции

Прибыль по отгруженной продукции, в уплату которой поступил финансовый вексель, включается в расчет налогооблагаемой базы по прибыли в период получения финансового векселя.

Так как проценты по векселям, в которых указывается размер процентной ставки, начисляются и выплачиваются только при погашении, отражение в учете процентов по векселям также произойдет при погашении финансового векселя.

Возникают вопросы по учету и налогообложению, когда номинал финансового векселя не совпадает со стоимостью отгруженной продукции в ценах реализации.

Например, стоимость отгруженной продукции согласно расчетным документам 10 млн.руб., сумма НДС - 2 млн.руб. По дебету счета 62 “Расчеты с покупателями и заказчиками” числится сумма 12 млн. руб. В оплату данной продукции получен финансовый вексель, номинальная стоимость которого 10 млн.руб., проценты по векселю составляют 120% годовых, срок обращения 6 месяцев. Фактические затраты по приобретению данного финансового векселя - 12 млн.руб.

В соответствии с пунктом 39 Положения о бухгалтерском учете и отчетности ценные бумаги (к которым относятся векселя) принимаются к учету по фактическим затратам для инвестора.

1. Дебет счета 58 на сумму 12 млн. руб.

Кредит счета 62

2. Дебет счета 76 на сумму 2 млн. руб. НДС по

Кредит счета 68 отгруженной продукции включается

в расчет с бюджетом по налогу на добавленную стоимость

В аналитических расчетах к счету 58 “Краткосрочные финансовые вложения” по субсчету “Финансовые вексели” отражается номинал векселя - 10 млн. руб.

При погашении данного векселя учетные операции должны проводиться через счет 48 “Реализация прочих активов”.

1. Дебет счета 48 на первоначальную стоимость

Кредит счета 58 векселя 12 млн. руб.

2. Дебет счета 51 на номинальную стоимость

Кредит счета 48 векселя 10 млн. руб.

3. Дебет счета 80 определен финансовый результат

Кредит счета 48 от погашения векселя - 2 млн. руб.

Указанный отрицательный результат в отчете о финансовых результатах (формы № 2) отражается по строке 100 “Прочие операционные расходы”. Вместе с тем в налоговом учете в расчете налогооблагаемой базы по прибыли в соответствии с пунктом 2.4 инструкции № 37 от 10 августа 1995 г. отрицательный результат от их реализации в целях налогообложения не уменьшает налогооблагаемой прибыли.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

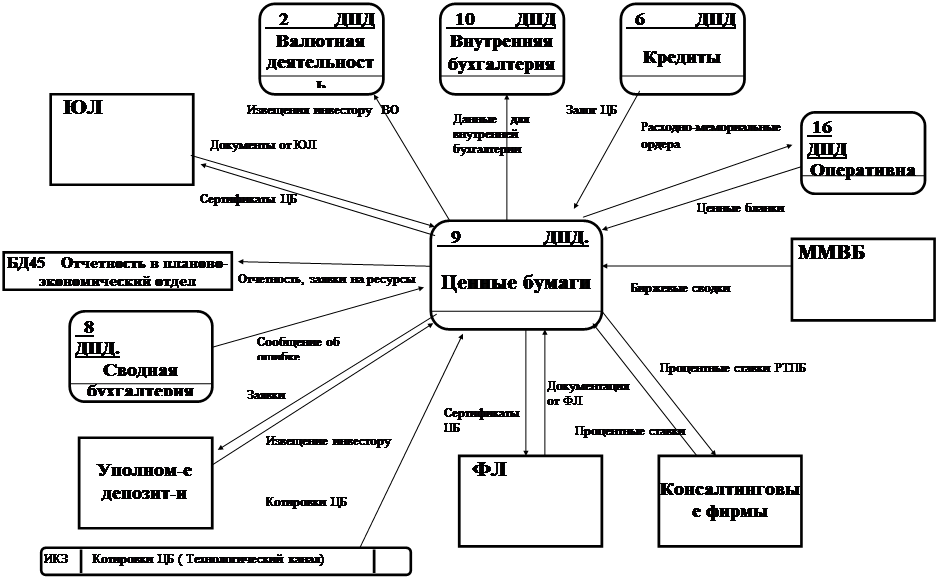

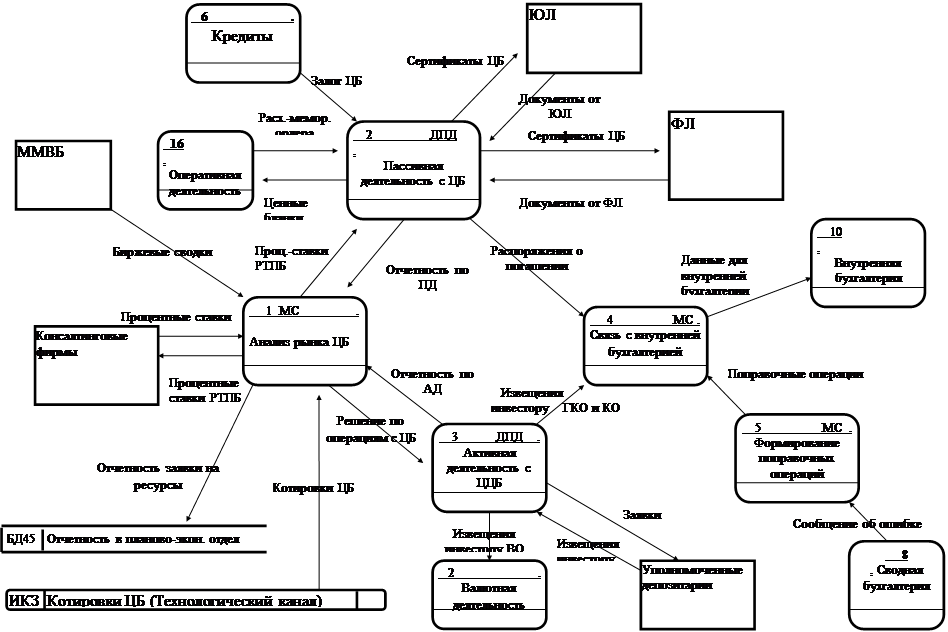

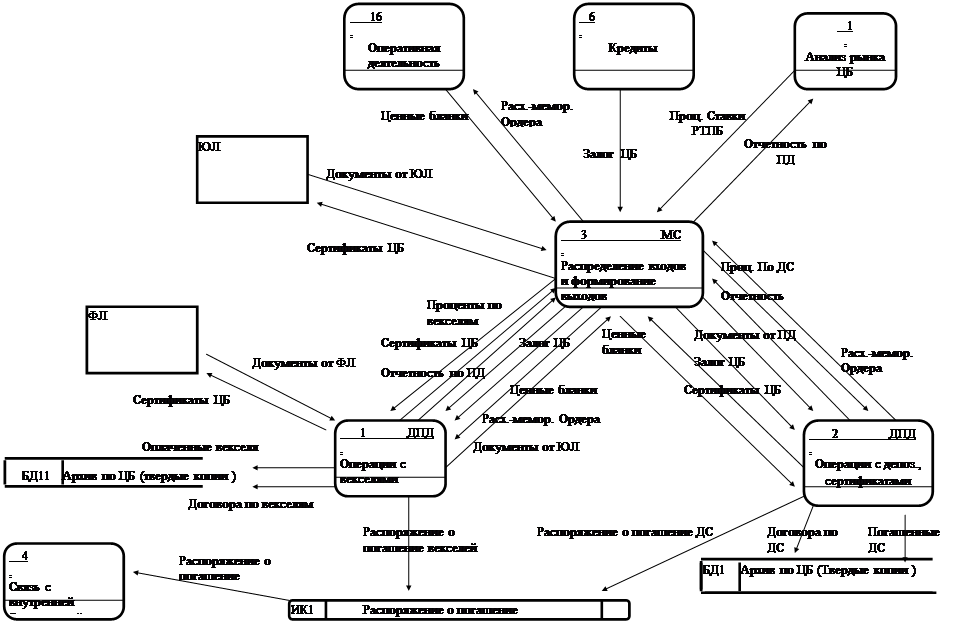

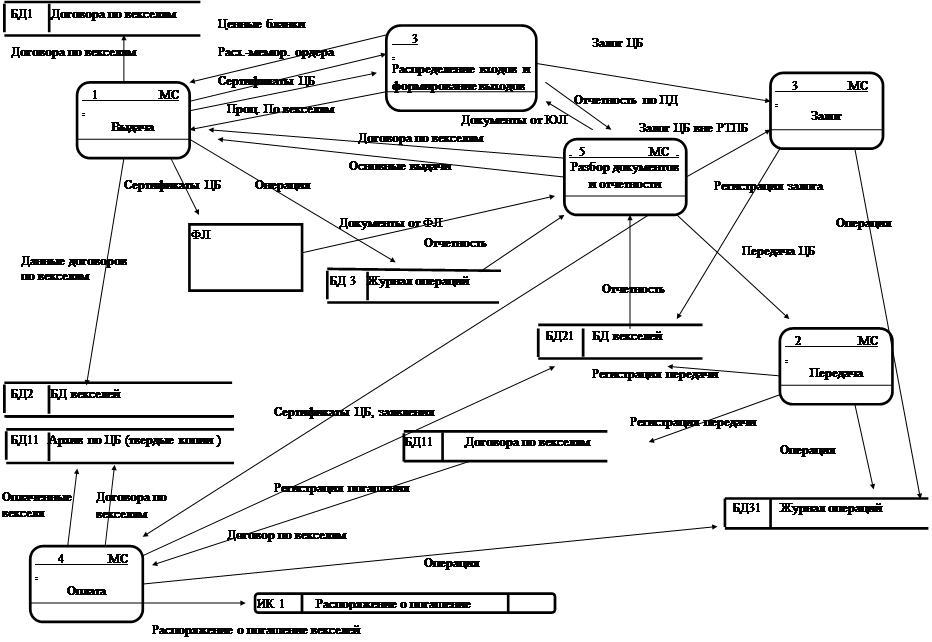

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... но и законодательством тех стран, в которых они получили развитие. Например, даже германское гражданское законодательство, на которое "равнялась" еще дореволюционная Россия, восприняло безналичные ценные бумаги. В частности, в германском законодательстве, регулирующем обращение государственных долговых обязательств, к документу - ценной бумаге приравнивается запись в Долговой книге государства. В ...

0 комментариев