Сущность

финансового

анализа

Методика

оценки финансового

состояния

предприятия

Оценка

и анализ результативности

финансово-хозяйственной

деятельности

субъекта

хозяйствования

Информационная

основа и классификация

методов и приемов

финансового

анализа

Основные

типы моделей,

используемых

в финансовом

анализе

Оценка

деловой активности

Краткая характеристика

ООО «НЧ АРТ»

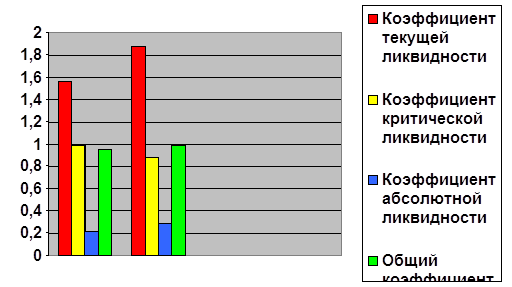

Анализ

ликвидности

баланса

Оценка

финансовых

результатов

деятельности

предприятия

и анализ рентабельности

Оценка

деловой активности

и эффективности

использования

оборотных

активов

Навигация

Оценка финансовых результатов деятельности предприятия и анализ рентабельности

Анализ финансового состояния предприятия индустрии гостеприимства

137696

знаков

12

таблиц

65

изображений

3.3. Оценка финансовых результатов деятельности предприятия и анализ рентабельности

В условиях рыночных отношений целью предпринимательской деятельности является получение прибыли. Прибыль обеспечивает предприятию возможность самофинансирования, удовлетворения материальных и социальных потребностей собственника капитала и работников предприятия, на основе налога на прибыль обеспечивается формирование бюджетных доходов. Поэтому прибыль является конечным результатом деятельности предприятия. Можно произвести большой объем продукции, однако, если она не будет реализована или реализована по цене, не обеспечившей прибыль, то предприятие окажется в тяжелом финансовом состоянии. Поэтому одна их важнейших составных частей финансового анализа – это анализ формирования прибыли.

Анализ прибыли находится в непосредственной связи с порядком ее формирования.

Общая сумма прибыли (балансовая прибыль), полученная предприятием за определенный период состоит из:

прибыли (убытка) от реализации продукции, услуг, выполненных работ;

прибыли (убытка) от прочей реализации;

прибыли (убытка) от внереализационных операций.

Прибыль (убыток) от реализации продукции, услуг, выполненных работ рассчитывается в виде разницы между суммой выручки от реализации продукции в действующих ценах (без налога на добавленную стоимость и акцизов) и величиной затрат на производство и реализацию продукции, услуг, работ, включаемых в себестоимость.

Прибыль (убыток) от прочей реализации определяется как разность между рыночной ценой за проданные имущество, материальные ценности, принадлежащие предприятию, и их первоначальной или остаточной стоимостью.

Прибыль (убыток) от реализации операций рассчитывается в виде разницы между доходами и расходами по внереализационным операциям, т.е. доходам и расходам, не связанным с производством продукции, услуг, выполнением работ, продажей имущества.

В состав доходов от внереализационных операций входят: доходы от финансовых вложений предприятий (в ценные бумаги, предоставленные займы, долевое участие в уставном капитале других предприятий и др.); доходы от сдаваемого в аренду имущества; сальдо полученных и уплаченных штрафов, неустоек; положительные курсовые разницы по валютным счетам и операциям в иностранной валюте; поступления сумм в счет погашения дебиторской задолженности, списанной в прошлые годы в убыток; прибыль прошлых лет, выявленная и поступившая в отчетном году; суммы, поступившие от покупателей по перерасчетам за продукцию, реализованную в прошлом году; проценты, полученные по денежным счетам предприятия в кредитных учреждениях и др.

В состав внереализационных расходов входят: недостачи и убытки от потерь материальных ценностей и денежных средств, выявленных в результате ревизий и инвентаризаций: отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте; убытки прошлых лет, выявленные в отчетном году, списание безнадежной дебиторской задолженности; не компенсируемые потери от стихийных бедствий; затраты по аннулируемым заказам; судебные издержки; затраты на содержание законсервированных производственных мощностей и др.

Полученная предприятием балансовая прибыль распределяется между государством и предприятием. После внесения в федеральный, региональные и местные бюджеты налога на прибыль в распоряжении предприятий остается чистая прибыль, которая направляется в фонды накопления, потребления и резервный.

Анализ финансовых результатов предприятия начинается с оценки динамики показателей балансовой и чистой прибыли за отчетный период (таблица 8) При этом сравниваются основные финансовые показатели за прошлый и отчетный период, рассчитываются отклонения от базовой величины показателя и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль.

Таблица 8

Динамика показателей прибыли, тыс. руб.

| Показатели | Код строки отчета о финансовых результатах | Абсолютные величины | Удельные веса, % | Изменения | |||

| За 2001 г. | За 2002 г. | За 2001 г. | За 2002 г. | В абсолютных величинах | В удельных весах | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Выручка от реализации продукции (работ, услуг) | 010 | 3962 | 4814,4 | 100 | 100 | 852,4 | 0 |

| 2. Себестоимость реализации товаров, продукции, работ, услуг | 020 | 3230 | 3876 | 81,52 | 80,5 | 646 | -1,02 |

| 3. Коммерческие расходы | 030 | 657,45 | 789 | 16,59 | 16,38 | 131,5 | -0,21 |

| 4. Прибыль (убыток) от реализации | 050 | 74,5 | 149,4 | 1,88 | 3,1 | 74,9 | 1,22 |

| 5. Прибыль (убыток) отчетного периода | 140 | 37,8 | 105,36 | 0,95 | 2,19 | 67,56 | 1,24 |

Из данных таблицы 8 следует, что доля затрат от реализации продукции и коммерческие расходы в выручке снизилась на 1,02 и 0,21 пункта соответственно, и как следствие произошло увеличение прибыли отчетного периода. Такие источники прибыли как внереализационные доходы и доходы от прочей реализации не привлекались.

Одним из важных компонентов финансовой устойчивости предприятия является наличие у него финансовых ресурсов, необходимых для развития производства. Сами же финансовые ресурсы могут быть сформированы в достаточном размере только при условии эффективной работы предприятия, обеспечивающей получение прибыли. В рыночной экономике именно рост прибыли создает финансовую базу, как для самофинансирования текущей деятельности, так и для осуществления расширенного воспроизводства. За счет прибыли предприятие не только погашает свои обязательства перед бюджетом, банками, страховыми компаниями и другими предприятиями и организациями, но и инвестирует средства в капитальные затраты. При этом для достижения и поддержания финансовой устойчивости важна не только абсолютная величина прибыли, но и ее уровень относительно вложенного капитала или затрат предприятия, т.е. рентабельность (прибыльность).

Величина и динамика рентабельности характеризуют степень деловой активности предприятия и его финансовое благополучие.

Рентабельность характеризует прибыль, получаемую с каждого рубля средств, вложенных в финансовые операции, либо в другие предприятия.

Исходя из состава имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателем хозяйственных и финансовых операций, существует система показателей рентабельности, отраженных в таблице 9.

Таблица 9

Расчет и анализ показателей рентабельности| Показатели | Алгоритм расчета | 2001 год | 2002 год | Отклонение (+,-) |

| А | 1 | 2 | 3 | 4 |

| 1. Чистая прибыль | Баланс. прибыль – Платежи в бюджет (9) | 26,5 | 73,75 | 47,25 |

| 2. Рентабельность продукции | (10) | 1,9 | 3,1 | 1,2 |

| 3. Рентабельность основной деятельности | | 1,9 | 3,2 | 1,3 |

| 4. Рентабельность имущества (активов) предприятия | | 0,9 | 3,04 | 1,84 |

Как следует из расчета, все показатели рентабельности увеличились по сравнению с 2001 годом, что говорит о рациональной политики ведения хозяйства, за счет снижения издержек, повышения качества деятельности, т.е. расширения спектра предлагаемых услуг.

Похожие работы

... задаче – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2. Приемы и методы анализа финансового состояния предприятия Термин "метод" употребляется в русском языке в широком и узком смысле слова и в переводе с греческого имеет два значения: способ познания, исследования явлений ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... увеличения обязанностей и возможностей для дальнейшего развития, нацеливая служащих на большую автономию при планировании и исполнении своих функций). Первый метод помогает предприятиям индустрии гостеприимства проводить более гибкий подбор персонала и сокращать различия в занимаемых позициях. Например, ротация работников в отеле, скажем, из службы размещения в ресторан помогает работникам ...

... задания - метод управления; разработка и реализация плана - основное содержание процесса управления. 2. Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование Перспективное планирование Предприятию индустрии гостеприимства в современных условиях важно уделять все большее внимание развитию перспективного планирования как инструменту ...

0 комментариев