Сущность

финансового

анализа

Методика

оценки финансового

состояния

предприятия

Оценка

и анализ результативности

финансово-хозяйственной

деятельности

субъекта

хозяйствования

Информационная

основа и классификация

методов и приемов

финансового

анализа

Основные

типы моделей,

используемых

в финансовом

анализе

Оценка

деловой активности

Краткая характеристика

ООО «НЧ АРТ»

Анализ

ликвидности

баланса

Оценка

финансовых

результатов

деятельности

предприятия

и анализ рентабельности

Оценка

деловой активности

и эффективности

использования

оборотных

активов

Навигация

Основные типы моделей, используемых в финансовом анализе

Анализ финансового состояния предприятия индустрии гостеприимства

137696

знаков

12

таблиц

65

изображений

1.5. Основные типы моделей, используемых в финансовом анализе

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии.

К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними.

В процессе финансового анализа применяется ряд специальных способов и приемов.

Способы применения финансового анализа можно условно подразделить на две группы: традиционные и математические.

К первой группе относятся: использование абсолютных, относительных и средних величин; прием сравнения, сводки и группировки, прием цепных подстановок.

Прием сравнения заключается в составлении финансовых показателей отчетного периода с их плановыми значениями и с показателями предшествующего периода.

Прием сводки и группировки заключается в объединении информационных материалов в аналитические таблицы.

Прием цепных подстановок применяется для расчетов величины влияния факторов в общем комплексе их воздействия на уровень совокупного финансового показателя. Сущность приёмов ценных подстановок состоит в том, что, последовательно заменяя каждый отчётный показатель базисным, все остальные показатели рассматриваются при этом как неизменные. Такая замена позволяет определить степень влияния каждого фактора на совокупный финансовый показатель.

Все вышеперечисленные методы анализа относятся к формализованным методам анализа. Однако существуют и неформализованные методы: экспертных оценок, сценариев, психологические, морфологические и т. п., они основаны на описании аналитических процедур на логическом уровне. 3; 5

В настоящее время практически невозможно обособить приемы и методы какой-либо науки как присущие исключительно ей. Так и в финансовом анализе применяются различные методы и приёмы, ранее не используемые в нем.

Финансовый анализ проводится с помощью различного типа моделей. Можно выделить три основных типа моделей: дескриптивные, предикативные и нормативные.

Дескриптивные модели, т.е. модели описательного характера, являются основными для оценки финансового состояния предприятия. К ним относятся: представление финансовой отчетности в различных аналитических разрезах, вертикальный и горизонтальный анализ отчетности, система аналитических коэффициентов. Все эти модели основаны на использовании информации бухгалтерской отчетности.

Горизонтальный анализ позволяет выявить тенденции изменения отдельных статей или их групп, входящих в состав бухгалтерской отчетности, т.е. сравнение каждой позиции с предыдущим периодом.

В основе вертикального анализа лежит иное представление бухгалтерской отчетности – в виде относительных величин, характеризующих структуру обобщающих итоговых показателей, т.е. влияния каждой позиции отчётности на результат в целом.

Система аналитических коэффициентов – ведущий элемент анализа финансового состояния. Обычно выделяют четыре группы показателей:

Анализ ликвидности. Показатели этой группы позволяют проанализировать способность предприятия отвечать по своим текущим обязательствам.

Анализ текущей деятельности. Основными показателями этой группы являются показатели эффективности использования материальных, трудовых и финансовых ресурсов: выработка, фондоотдача, коэффициенты оборачиваемости средств.

Анализ финансовой устойчивости. С помощью этих показателей оцениваются состав источников финансирования и динамика соотношения между ними.

Анализ рентабельности. Показатели этой группы предназначены для оценки общей эффективности вложения средств в данное предприятие.

Предикативные модели – это модели предсказательного характера. Они используются для прогнозирования доходов предприятия и его будущего финансового состояния.

Нормативные модели. Модели этого типа позволяют сравнить фактические результаты деятельности предприятий с ожидаемыми, рассчитанными по бюджету. 2; 182

В заключение следует сказать, что не все методы и модели, изложенные выше, будут использованы в данной работе в ходе анализа финансового состояния предприятия в системе финансового менеджмента. Это объясняется ограниченностью информации, которая имеется в распоряжении.

1.6. Формирование финансовых результатов предприятия

Финансы предприятия - это совокупность денежных отношений, связанные с формированием и использованием денежных доходов и накоплений предприятия. Финансы предприятия обеспечивают круговорот основного и оборотного капитала и взаимоотношение с государственным бюджетом, налоговыми органами, банками, страховыми компаниями и прочими учреждениями финансово-кредитной системы. При этом они выполняют две функции:

а) воспроизводственную;

б) контрольную.

Воспроизводственная функция состоит в обслуживании денежными ресурсами круговорота основного и оборотного капитала в процессе коммерческой деятельности предприятия на основе формирования и использования денежных доходов и накоплений.

Контрольная функция - это финансовый контроль за производственно-хозяйственной деятельностью предприятия.8; 386

Финансовая стратегия предприятия строится на определенных принципах организации:

Жесткая централизация финансовых ресурсов, обеспечивающая фирме быструю маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности.

Финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования.

Формирование крупных финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной коньюктуры.

Безусловное выполнение финансовых обязательств перед партнерами.

Финансирование предприятия может осуществляется путем привлечения средств рынка ссудных капиталов, к которым относится: кредит банка. Однако остановимся более подробно на собственных источниках финансирования предприятия (собственном капитале).

Собственный капитал - капитал, безусловным и исключительным владельцем которого является собственник (или собственники) предприятия. К собственному капиталу следует отнести уставный фонд (акционерный капитал), т. е. первоначальные и последующие вложения собственных средств собственниками, акционерами, и приращение капитала за счет прибыли.

Прибыль представляет собой конечный финансовый результат хозяйствования предприятия и слагается из финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. В практической деятельности её принято называть валовой прибылью.

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без налога на добавленную стоимость и акцизами и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг).

Определение прибыли связано с получением валового дохода предприятия от реализации своей продукции (работ, услуг) по ценам, складывающимся на основе спроса и предложения. В этом случае валовой доход предприятия - выручка от реализации продукции (работ, услуг) за вычетом материальных затрат и представляет собой денежную форму чистой продукции предприятия, включая в себя оплату труда и прибыль. Связь между ними представлена на рис.1.

![]()

![]()

![]() Валовый доход

Валовый доход

![]()

![]()

![]()

Материальные затраты Оплата труда Прибыль

![]()

Издержки производства (себестоимость) Чистый доход

![]()

![]() Объём

реализации

Объём

реализации

рис. 1. Себестоимость, валовый доход и прибыль предприятия

Масса прибыли и валового дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257

Глава II: Система показателей, характеризующих финансовое

состояние предприятия индустрии гостеприимства

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые показатели.

Стремясь решить конкретные вопросы и получить квалифицированную оценку финансового положения, руководители предприятий все чаще начинают прибегать к помощи финансового анализа, значение отвлеченных данных баланса или отчета о финансовых результатах весьма невелико, если их рассматривать в отрыве друг от друга. Поэтому для объективной оценки финансового положения необходимо перейти к определенным ценностным соотношениям основных факторов - финансовым показателям или коэффициентам.

Финансовые коэффициенты характеризуют пропорции между различными статьями отчетности. Достоинствами финансовых коэффициентов являются простота расчетов и элиминирования влияния инфляции.

Считается, что если уровень фактических финансовых коэффициентов хуже базы сравнения, то это указывает на наиболее болезненные места в деятельности предприятия, нуждающиеся в дополнительном анализе. Правда, дополнительный анализ может не подтвердить негативную оценку в силу специфичности конкретных условий и особенностей деловой политики предприятия. Финансовые коэффициенты не улавливают различий в методах бухгалтерского учёта, не отражают качества составляющих компонентов. Наконец, они имеют статичный характер. Необходимо понимать ограничения, которые накладывают их использование, и относятся к ним как к инструменту анализа.

Для финансового менеджера финансовые коэффициенты имеют особое значение, поскольку являются основой для оценки его деятельности внешними пользователями отчётности, акционерами и кредиторами. Целевые ориентиры проводимого финансового анализа зависят от того, кто его проводит: управляющие, налоговые органы, владельцы предприятия или его кредиторы.

Налоговому органу важен ответ на вопрос способно ли предприятие к уплате налогов. Поэтому для налоговых органов финансовое положение характеризируется следующими показателями:

– балансовая прибыль;

– рентабельность активов = балансовая прибыль в % к стоимости активов;

– рентабельность реализации = балансовая прибыль в % к выручке от реализации;

– балансовая прибыль на 1 рубль средство на оплату труда.

Исходя из этих показателей, налоговые органы могут определить и поступление платежей в бюджет на перспективу. 3; 436

Банки должны получить ответ на вопрос о платёжеспособности предприятия, т. е. о его готовности возвращать заемные средства, ликвидации его активов.

Управляющие предприятием главным образом интересуются эффективностью использования ресурсов и прибыльностью предприятия.

2.1.Показатели оценки имущественного положения

Сумма хозяйственных средств, находящихся в распоряжении предприятий. Это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия. Рост этого показателя свидетельствует о наращивании имущественного потенциала предприятия.

Доля активной части основных средств. Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

Коэффициент износа – обычно используется в анализе как характеристика стоимости основных фондов. Дополнением этого показателя до 100% (или единицы) является коэффициент годности.

Коэффициент обновления – показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

Коэффициент выбытья – показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

2.2.Оценка ликвидности и платёжеспособности

Величина собственных оборотных средств. Характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Основным и постоянным источником увеличения собственных оборотных средств является прибыль. Собственные оборотные средства – источники средств, а именно часть собственного капитала предприятия, которая рассматривается как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

Манёвренность функционирующего капитала – характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1.

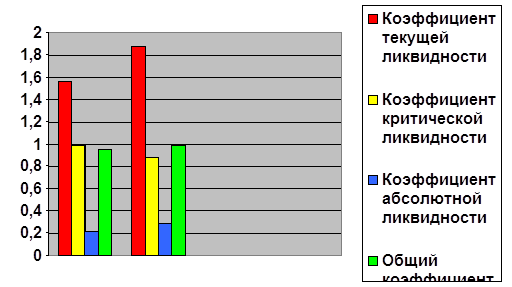

Коэффициент текущей ликвидности. Даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее.

Коэффициент быстрой ликвидности по смыслу аналогичен коэффициенту текущей ликвидности, однако, из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

Коэффициент абсолютной ликвидности (платёжеспособности) – показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. В международной практике считается, что значение его должно быть больше или равным 0,2.

Доля собственных оборотных средств в покрытии запасов. Характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

Коэффициент покрытия запасов – рассчитывается соотношением величин «нормальных» источников покрытия запасов, и суммы запасов. Если значение показателя < 1, то текущее финансовое состояние неустойчивое.

2.3.Оценка финансовой устойчивости

Одна из важнейших характеристик финансового состояния предприятия – стабильность его деятельности в свете долгосрочной перспективы. Финансовая устойчивость характеризуется соотношением собственных и заемных средств.

Коэффициент концентрации собственного капитала – характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво и независимо от внешних кредитов предприятие.

Коэффициент финансовой зависимости – является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия.

Коэффициент маневренности собственного капитала. Показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства.

Коэффициент структуры долгосрочных вложений. Показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами, т.е. принадлежит им, а не владельцам предприятия.

Коэффициент долгосрочного привлечения заёмных средств – характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

Коэффициент отношения собственных и привлечённых средств. Он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов, т.е. о некотором снижении финансовой устойчивости, и наоборот.

Нужно сказать, что единых нормативных критериев для рассмотренных показателей не существует. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств и др.

Поэтому приемлемость значений этих показателей лучше составлять по группам родственных предприятий. Единственное правило которое «работает» : владельцы предприятия (инвесторы и другие лица, сделавшие взносы в уставной капитал) предпочитают разумный рост в динамике заемных средств, а кредиторы отдают предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью.

Похожие работы

... задаче – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2. Приемы и методы анализа финансового состояния предприятия Термин "метод" употребляется в русском языке в широком и узком смысле слова и в переводе с греческого имеет два значения: способ познания, исследования явлений ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... увеличения обязанностей и возможностей для дальнейшего развития, нацеливая служащих на большую автономию при планировании и исполнении своих функций). Первый метод помогает предприятиям индустрии гостеприимства проводить более гибкий подбор персонала и сокращать различия в занимаемых позициях. Например, ротация работников в отеле, скажем, из службы размещения в ресторан помогает работникам ...

... задания - метод управления; разработка и реализация плана - основное содержание процесса управления. 2. Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование Перспективное планирование Предприятию индустрии гостеприимства в современных условиях важно уделять все большее внимание развитию перспективного планирования как инструменту ...

0 комментариев