Сущность

финансового

анализа

Методика

оценки финансового

состояния

предприятия

Оценка

и анализ результативности

финансово-хозяйственной

деятельности

субъекта

хозяйствования

Информационная

основа и классификация

методов и приемов

финансового

анализа

Основные

типы моделей,

используемых

в финансовом

анализе

Оценка

деловой активности

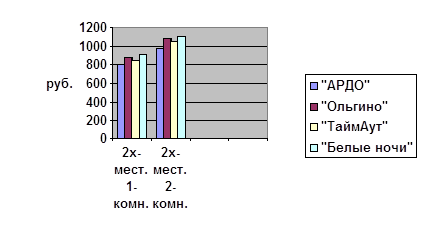

Краткая характеристика

ООО «НЧ АРТ»

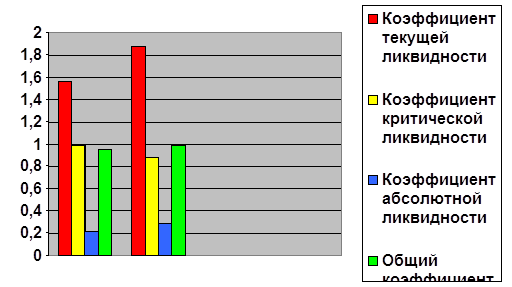

Анализ

ликвидности

баланса

Оценка

финансовых

результатов

деятельности

предприятия

и анализ рентабельности

Оценка

деловой активности

и эффективности

использования

оборотных

активов

Навигация

Информационная основа и классификация методов и приемов финансового анализа

Анализ финансового состояния предприятия индустрии гостеприимства

137696

знаков

12

таблиц

65

изображений

1.4. Информационная основа и классификация методов и приемов финансового анализа

Особое значение в качестве информационной основы финансового анализа имеют бухгалтерские данные, а отчетность становится основным средством коммуникации, обеспечивающим достоверное представление информации о финансовом состоянии предприятия. Причин тому несколько, основная из них состоит в изменении форм собственности. Этот процесс, наиболее динамично развивающийся в сфере обращения, вполне естественно привел к разрушению многих вертикальных связей и последовавшей за этим информационной обособленности предприятий.

Основными, наиболее доступными и компактными источниками информации для анализа финансового состояния предприятия служат формы финансовой отчетности № 1;2, а если анализ проводят внутренние пользователи, то еще и данные текущего бухгалтерского учета.

Основным источником информации для финансового анализа служит бухгалтерский баланс предприятия (Форма №1 годовой отчетности), дающий своеобразный “моментальный снимок” финансового состояния на начало и конец отчетного периода. Его значение в данном отношении настолько велико, что анализ финансового состояния нередко называют анализом баланса. Хотя углубленный анализ финансового состояния всегда предполагал использование и других форм годового отчета, а также данных бухгалтерского учета, бухгалтерский баланс играет определяющую роль.5;79

Логика и характер задач анализа финансового состояния тесно взаимосвязаны с формой и структурой бухгалтерского баланса, составом разделов и статей его актива и пассива. Однако это не означает, конечно, что форма баланса определяет логику и задачи анализа. Бухгалтерский баланс обобщенно отражает хозяйственные средства предприятия в денежной оценке на определенную дату, сгруппированные по их составу и источникам образования. Поэтому бухгалтерский баланс, в сущности, является практически используемой системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота. 6, 19

Источником данных для анализа финансовых результатов является отчет о прибылях и убытках и их использовании (Форма № 2 годовой отчетности).

Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер экспресс-анализа, т.е. анализа, проводимого за пределами предприятия его заинтересованными контрагентами, собственниками или государственными органами. Этот анализ на основе только отчетных данных, которые содержат лишь весьма ограниченную часть информации о деятельности предприятия, не позволяет раскрыть всех секретов успеха или неудач фирмы, однако внешним пользователям отчетности становится возможным достаточно объективно оценивать финансовое состояние предприятия, его деловую активность и рентабельность, не используя информацию, являющуюся коммерческой тайной.

Существует многообразная экономическая информация о деятельности предприятий и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчетности называют классическим способом анализа. Внутрихозяйственный финансовый анализ использует в качестве источника информации данные о технической подготовке производства, нормативную и плановую информацию и другие данные системного бухгалтерского учета.

По сфере доступности информацию можно разделить на открытую и закрытую (секретную). Информация, содержащаяся в бухгалтерской и статистической отчетности, выходит за пределы хозяйствующего субъекта и является открытой информацией. Каждый хозяйствующий субъект разрабатывает свои плановые показатели, нормы, нормативы, тарифы, лимиты, систему их оценки и регулирования финансовой деятельности. Эта информация составляет его “ноу-хау”. 5, 86

Чем удобны такие источники информации для финансового анализа?

В первую очередь тем, что можно не подготавливая данные для анализа уже на основании баланса предприятия (Форма №1) и (Форма №2) сделать сравнительный экспресс-анализ показателей отчетности предприятия за предыдущие периоды.

Во-вторых: с появлением специальных автоматизированных бухгалтерских программ для анализа финансового состояния предприятия, удобно сразу после составления форм отчетности не выходя из программы произвести на основании готовых форм бухгалтерской отчетности с помощью встроенного блока финансового анализа простейший экспресс-анализ предприятия.Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путем объективного информирования их о своей финансово-хозяйственной деятельности, то есть в основном с помощью финансовой отчетности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т.е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

1) Оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям.

2) Принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

3) Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

В заключение, на основе поставленных задач, можно сделать следующие выводы:

- основными источниками информации анализа финансового состояния являются: Форма №1 Форма №2 годовой отчетности, данные внутреннего учета, планирования и прогнозирования;

- Форма №1 – “Баланс предприятия” - дает основную информацию для анализа финансового состояния на начало и конец отчетного периода, а также его динамики за один или ряд отчетных периодов;

- Форма №2 – “Отчет о прибылях и убытках” дает информацию о финансовых результатах деятельности за отчетный период;

- основными требования к источникам информации, используемым в финансовом анализе, являются: уместность, достоверность, нейтральность, понятность, сопоставимость;

- по сфере доступности информация делится на открытую (формы финансовой отчетности) и закрытую (информация внутреннего учета и планирования) или секретную.

Похожие работы

... задаче – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2. Приемы и методы анализа финансового состояния предприятия Термин "метод" употребляется в русском языке в широком и узком смысле слова и в переводе с греческого имеет два значения: способ познания, исследования явлений ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... увеличения обязанностей и возможностей для дальнейшего развития, нацеливая служащих на большую автономию при планировании и исполнении своих функций). Первый метод помогает предприятиям индустрии гостеприимства проводить более гибкий подбор персонала и сокращать различия в занимаемых позициях. Например, ротация работников в отеле, скажем, из службы размещения в ресторан помогает работникам ...

... задания - метод управления; разработка и реализация плана - основное содержание процесса управления. 2. Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование Перспективное планирование Предприятию индустрии гостеприимства в современных условиях важно уделять все большее внимание развитию перспективного планирования как инструменту ...

0 комментариев