Сущность

финансового

анализа

Методика

оценки финансового

состояния

предприятия

Оценка

и анализ результативности

финансово-хозяйственной

деятельности

субъекта

хозяйствования

Информационная

основа и классификация

методов и приемов

финансового

анализа

Основные

типы моделей,

используемых

в финансовом

анализе

Оценка

деловой активности

Краткая характеристика

ООО «НЧ АРТ»

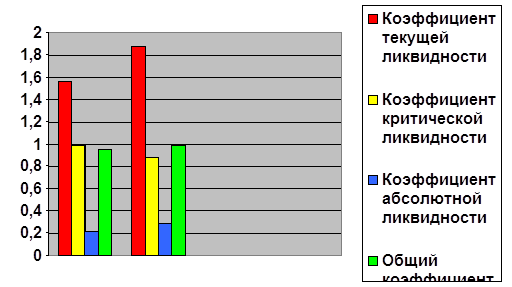

Анализ

ликвидности

баланса

Оценка

финансовых

результатов

деятельности

предприятия

и анализ рентабельности

Оценка

деловой активности

и эффективности

использования

оборотных

активов

Навигация

Оценка деловой активности

Анализ финансового состояния предприятия индустрии гостеприимства

137696

знаков

12

таблиц

65

изображений

2.4. Оценка деловой активности

Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям:

– степень выполнения плана по основным показателям, обеспечение заданных темпов их роста;

– уровень эффективности использования ресурсов предприятия.

В частности, оптимально следующее соотношение:

Тпб > Тр > Так > 100% (1);

Где Тпб, Тр, Так, – соответственно темп изменения финансовой прибыли, реализации, авансированного капитала. 1;106

Эта зависимость означает, что:

а) экономический потенциал возрастает;

б) объём реализации возрастает более высокими темпами;

в) прибыль возрастает опережающими темпами.

Это « золотое правило экономики предприятия ».

Для реализации второго направления могут быть рассчитаны: выработка, фондоотдача, оборачиваемость производственных запасов, продолжительность операционного цикла, оценка авансированного капитала.

К обобщающим показателям относятся « показатель ресурсоотдачи и коэффициент устойчивости экономического роста ».

Ресурсоотдача (коэффициент оборачиваемости авансированного капитала) – характеризует объём реализованной продукции на рубль средств, вложенных в деятельность предприятия. Рост показателя в динамике рассматривается как благоприятная тенденция.

Коэффициент устойчивости экономического роста – показывает, какими в среднем темпами может развиваться предприятие.

2.5.Оценка рентабельности

К основным показателям этого блока относятся рентабельность авансированного капитала и рентабельность собственного капитала. При расчёте можно использовать либо балансовою прибыль, либо чистую.

Анализируя рентабельность в пространственно-временном аспекте, следует принимать во внимание три ключевых особенности:

– временный аспект, когда предприятие делает переход на новые виды продукций;

– проблема риска;

– проблема оценки, прибыль оценивается в динамике, собственный капитал в течение ряда лет.

Однако далеко не всё может быть отражено в балансе, например, торговая марка, суперсовременные технологии, чудесный слаженный персонал не имеют денежной оценки, поэтому при выборе решений финансового характера необходимо принимать во внимание рыночную цену фирмы.

2.6. Анализ баланса предприятия и его структуры

Анализ финансового состояния предприятия осуществляется в основном по данным годовой бухгалтерской отчётности и в первую очередь по данным бухгалтерского баланса.

Принятая группировка позволяет осуществить достаточно глубокий анализ финансового состояния предприятия.

Эта группировка удобна для «чтения баланса», под которым принимают предварительное общее ознакомление с итогами работы предприятия и его финансовым состоянием непосредственно по бухгалтерскому балансу.

При чтении баланса выясняют: характер изменения итога баланса и его отдельных разделов статей, правильность размещения средств предприятия, его текущую платёжеспособность и т. п.

Чтение баланса, обычно, начинают с установления изменения величины баланса анализируемый период времени. Для этого итог баланса на начало года сравнивают с итогом баланса на конец периода.

Горизонтальный анализ означает сопоставление статей баланса и исчисляемых по ним показателей на начало и конец одного или нескольких отчётных периодов; он помогает выявить отклонения, требующие дальнейшего изучения. При горизонтальном анализе исчисляют абсолютные и относительные изменения показателей. Сопоставление позволяет определить общее направление движения баланса. В обычных производственных условиях увеличение итогов баланса оценивают положительное, а уменьшение – отрицательно.

После оценки динамики изменение баланса целесообразно установить соответствие динамики баланса с динамикой объёма производства и реализации продукции, а также прибыли предприятия.

Более быстрый темп роста объёма реализации продукции и прибыли по сравнению с темпом роста суммы баланса указывает на улучшение использования средств. Для установления темпов роста объёма реализации продукции и прибыли используют отчёт о прибылях и убытках и баланс.

Показатели прибыли, товарной и реализованной продукции в расчёте на один рубль (квартальной) стоимости имущества целесообразно исчислять и сопоставлять с данными прошлых лет, а также с аналогичными показателями других предприятий.

Указанные показатели в странах с рыночной экономикой используются с целью характеристики деловой активности руководителей предприятия. Для характеристики деловой активности используются также показателей фондоотдачи, материалоёмкости, производительности труда, оборачиваемости оборотного капитала, собственного капитала, коэффициенты устойчивости экономического роста и чистой выручки.

Помимо выяснения направленности изменения всего баланса, следует выяснить характер изменения отдельных его статей и разделов, то есть осуществить дальнейший анализ по горизонтали. Положительно оценки заслуживает увеличения в активе баланса денежных средств, краткосрочных и долгосрочных финансовых вложений и, как правило, основных средств, капитальных вложений, нематериальных активов и производственных запасов, а в пассиве баланса – итога первого раздела и особенно суммы прибыли, резервного фонда, фондов специального назначения. Как правило, отрицательной оценки заслуживает резкий рост дебиторской и кредиторской задолженности в активе и в пассиве баланса. Во всех случаях отрицательно оценивают наличие и увеличение по статьям «убытки» и «резервы по сомнительным долгам».

Чтение этих статей баланса позволяет сделать некоторые выводы о финансовом состоянии предприятия. Так, наличие убытков свидетельствует о нерентабельности данного предприятия. Если предприятие является планово-убыточным, то сумму убытка следует сопоставить с плановой величиной и с суммой убытка предшествующего баланса. Это позволить выявить сложившуюся тенденцию. Наличие сумм по статье «Резервы по сомнительным долгам» свидетельствует об имеющейся простроченной дебиторской задолженности за товары, работы или услуги или по другим её видам. 9;104

В процессе дальнейшего анализа баланса изучают структуру средств предприятий и источников их образования (анализ по вертикали).

Вертикальный анализ – это выражение статьи (показателя) через определённое процентное соотношение к соответствующей базовой статье (по базовому показателю). С помощью вертикального анализа выявляют основные тенденции и изменения в деятельности предприятия.

Структура актива баланса состоит из следующих показателей: имущество предприятия; основные средства и прочие внеоборотные активы (в процентах ко всем средствам); материальные оборотные активы (в процентах к оборотным средствам); денежные средства и краткосрочные финансовые вложения (в процентах к оборотным средствам).

По этим показателям, прежде всего, определяют тенденции изменения оборачиваемости всех средств имущества предприятия, его производственного потенциала.

При определении тенденции изменения оборачиваемость средств предприятия, помимо оценки изменения показателя общей оборачиваемости средств предприятия (исчисляют соотношение выручки от реализации и средней стоимостью баланса), изучают соотношение динамики внеоборотных и оборотных средств, а также используют показатели мобильности всех средств предприятия и оборотных средств.

Финансовое состояние предприятия в значительной мере обуславливается его коммерческой деятельностью. Поэтому при анализе финансового состоянии предприятия (особенно на предстоящий период) следует дать оценку его торгового потенциала.

Для характеристики торгового потенциала используют следующие показатели: наличие, динамику и удельный вес капитальных вложений, и их соотношение с долгосрочными финансовыми вложениями.

Определенные выводы о финансовой политике предприятия можно сделать по отношению капитальных вложений и долгосрочных вложений. Более высокие темпы роста финансовых вложений могут существенно снизить коммерческие возможности предприятия.

Структура источников средств предприятия (пассив) включает в себя следующие показатели: источники средств – всего; источники собственных средств; собственные оборотные средства; заёмные средства; кредиты и заёмные средства; кредиторская задолженность; доходы и резервы предприятия.

Данные о структуре источников хозяйственных средств используется, прежде всего, для оценки финансовой устойчивости предприятия и его ликвидности и по платёжеспособности. Финансовая устойчивость предприятия характеризуется коэффициентами: собственности, заёмных средств соотношение заёмных и собственных средств, мобильности собственных средств, соотношение внеоборотных средств суммой собственных средств и долгосрочных пассивов.

Под ликвидностью понимают возможность реализации материальных и других ценностей и превращения их в денежные средства.

По степени ликвидности имущества предприятия можно разделить на четыре группы:

– первоклассные ликвидные средства (денежные средства и краткосрочные финансовые вложения);

– легкореализуемые активы (дебиторская задолженность, готовая продукция и товары);

– среднереализуемые активы (запасы продукции, издержки обращения);

– труднореализуемые или неликвидные активы (нематериальные активы, основные средства, капитальные долгосрочные финансовые вложения).

Ликвидность баланса оценивают с помощью специальных показателей, выражающих соотношений определённых статей актива и пассива баланса или структуру актива баланса. В большей мере в международной практике используются следующие показатели ликвидности: коэффициент абсолютной ликвидности; промежуточный коэффициент покрытия и общий коэффициент покрытия. При исчислении всех этих показателей используют общий знаменатель – краткосрочные обязательства, которые исчисляются как совокупная величина краткосрочных кредитов, краткосрочных займов, кредиторской задолженности.

Ликвидность баланса предприятия тесно связана с его платёжеспособностью, под которой понимают способность в должные сроки и в полной мере отвечать по своим обязательствам.

Различают текущую и ожидаемую платёжеспособность. Текущая платёжеспособность определяется на дату составления баланса. Предприятие считается платёжеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчётам. Ожидаемая платёжеспособность определяется на определённую предстоящую дату сопоставлением платёжных средств и первоочередных обязательств на эту дату.

Как уже отметилось, платёжеспособность предприятия сильно зависит от ликвидности баланса. Вместе с тем на платёжеспособность предприятия значительное влияния оказывают и другие факторы – политическая и экономическая ситуация в стране, состояние денежного рынка, наличие и совершенство банковского законодательства, обеспеченность собственным капиталом, финансовое состояние предприятий – дебиторов и другие.

Анализ финансового состояния предприятия заканчивают комплексной его оценкой. При анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.

Таким образом, в этой главе были рассмотрены теоретические основы финансового анализа, то есть виды, приёмы и методы финансового анализа, методика анализа финансового состояния, то есть основные показатели оценки финансового состояния, их структура и коэффициенты их определяющие, а также факторы, от которых зависят данные показатели. Была рассмотрена структура баланса предприятия и направления, по которым он анализируется.

2.7.Специфика проведения анализа финансового состояния

в российских условиях

Опыт проведения финансового анализа российских компаний в различных видах и изучение попыток выполнения классических аналитических процедур позволяют выделить основные проблемы «российской специфики» в этой области исследований.

Во-первых, во многих случаях на практике финансовый анализ сводится к расчетам структурных соотношений, темпов изменения показателей, значений финансовых коэффициентов. Глубина исследования ограничивается, в лучшем случае, констатацией тенденции «улучшения» или «ухудшения». Сделать выводы и тем более рекомендовать на основании исходного информационного массива – неразрешимая проблема для специалистов компаний, оснащенных специальными программными средствами, но не обладающих достаточной квалификацией, профессиональным опытом, творческим отношением к рутинным операциям расчета.

Во-вторых, зачастую результаты финансового анализа основываются на недостоверной информации, при этом она может быть искажена как по субъективным, так и по объективным причинам. С одной стороны, правилом «умелого» российского менеджера считается занижение или сокрытие любыми ухищрениями полученных доходов (прибыли), поэтому для оценки достоверности исходной информации и, как следствие, получения реальных результатов требуется предварительное проведение независимого аудита для обнаружения преднамеренных и непреднамеренных ошибок. С другой стороны, по российским правилам бухгалтерского учета денежные и не денежные формы расчетов не разведены в отчетности (исключение составляет только форма №4 «Отчет о движении денежных средств», он она является годовой).

В результате превалирования бартерных расчетов создается и культивируется иллюзия о поступательном развитии рыночных отношений в России, при которых предприятия реализуют свою продукцию якобы по рыночным ценам (на самом деле завышенных в силу консенсуса интересов участников бартерных сделок), получают за нее якобы фискальные обязательства в государственный бюджет.

В-третьих, стремление к детализации финансового анализа обусловило разработку, расчет и поверхностное использование явно избыточного количества финансовых коэффициентов, тем более что большинство из них находится в функциональной зависимости между собой (например, коэффициент маневренности собственных средств и индекс постоянного актива, коэффициент автономии и коэффициент соотношения заемных и собственных средств). Предметом особой гордости разработчиков новых программных средств по финансовому анализу является утверждение о том, что созданный инструмент дает возможность рассчитать 100 и более финансовых коэффициентов. Обычно бывает достаточным использовать не более 2-3 показателей по каждому аспекту финансовой деятельности.

В-четвертых, сравнительный финансовый анализ российских компаний практически невозможен из-за отсутствия адекватной нормативной базы и доступных среднеотраслевых показателей (в зарубежных странах рейтинговые агентства типа «Dun & Brandstreet» производят и регулярно публикуют аналогичные нормативы).

Здесь уместно напомнить общепризнанные в мировой практике стандарты основных финансовых коэффициентов (таблица 2)

Но, как показали расчеты, российские компании, как правило, не отвечают многим из этих нормативных значений и могут быть отнесены в финансовом отношении к неблагополучным (на грани банкротства).

Таблица 2 Стандарты основных финансовых коэффициентов| Показатель | Нормативное значение |

| Коэффициент автономии | 0,5 – 0,7 |

| Коэффициент маневренности | 0,05 – 0,1 |

| Коэффициент покрытия запасов | 1,0 – 1,5 |

| Коэффициент текущей ликвидности | 1 – 2 |

| Коэффициент абсолютной ликвидности | 0,1 – 0,2 |

| Коэффициент быстрой ликвидности | 0,8 – 1,5 |

| Соотношение дебиторской и кредиторской задолженности | 1 |

| Коэффициент обеспеченности запасов и затрат собственными источниками финансирования | 0,6 – 0,8 |

| Рентабельность общая | 0,05 – 0,15 |

| Рентабельность оборота | 0,05 – 0,15 |

Критерии оценки платежеспособности, которые официально использовались до введения в силу нового федерального закона № 6-ФЗ от 8 января 1998 г. «О несостоятельности (банкротстве)»: коэффициент ликвидности в значении менее 2 и коэффициент обеспеченности собственными средствами значении менее 0,1, также приводили к неадекватным оценкам и могли в предвзятом исполнении привести к банкротству большинства компаний.

В-пятых, достаточно отдаленный от российской практики вид имеют западные интегральные показатели, которые используются многими отечественными аналитиками для оценки вероятности банкротства компаний.

Так, знаменитый Z – счет Альтмана представляет пятифакторную модель, рассчитанную по данным о банкротстве 33 американских компаний в 60-х. Возникает глубокое сомнение в правомерности прямого применения показателя, в российских условиях «эмбрионального» развития рыночных отношений и фондового рынка. В частности, один из факторов модели – отношение рыночной стоимости обычных и привилегированных акций к пассивам – может быть определен только для ограниченного числа российских компаний, имеющих официальные рыночные котировки.

Российские аналоги Z – счета Альтмана (модели рейтинговой оценки Р. Сайфулина и Г. Кадыковой) также основаны на эмпирически рассчитанных коэффициентах и не учитывают отраслевые особенности и реалии российских компаний. Хотя количество дел о банкротстве после введения в силу нового закона резко возросло, но их качественные аспекты заставляют крайне осторожно подходить к формулированию российского Z – счета Альтмана. Речь идет об инспирированном характере многих судебных дел, когда по сути перспективы компании умышленно банкротятся владельцами или заинтересованными крупнейшими кредиторами-монополистами. [4; 254]

В-шестых, особенности российской бухгалтерии заведомо искажают результаты финансовой деятельности. Необходимость учета курсовых разниц в бухгалтерском балансе привела к тому, что после девальвации рубля 17 августа 1998 г. долгосрочные иностранные кредиты были пересчитаны по текущему курсу Центробанка (примерно 24 рубля за 1 доллар) и обусловили значительные убытки многих российских компаний за 1997 г.

Наконец, исходная отчетность анализируемых компаний искажается из-за инфляционных процессов в российской экономике, которые главным образом влияют не на вертикальный (основные пропорции остаются неизменными), а на горизонтальный анализ. В связи с этими обстоятельным условием оценки тенденции изменения финансового состояния компании, является расчет сопоставимых цен на основе применения официальных показателей-дефляторов (индекса цен производителей промышленной продукции, индекса цен приобретения промышленными предприятиями материально-технических ресурсов, индекса цен в капитальном строительстве, индекса потребительских цен).

Все выше сказанное о «российской специфики» нисколько не умаляет значения традиционного подхода, отлаженного в странах с развитой рыночной экономикой, для финансового анализа современного состояния и перспектив развития отечественных компаний.

Наоборот, его ценность неизмеримо повысится для владельцев, менеджеров, кредиторов и инвесторов при учете в классических западных методиках условностей российской специфики переходного периода. Такая адаптация традиционного подхода позволит финансовому анализу не только оставаться неотъемлемым элементом финансового менеджмента, но и существенно улучшить обоснованность принимаемых решений.

Основные направления адаптации традиционного подхода связаны как с внешними, так и с внутренними условиями развития отечественных компаний.

Прежде всего снятию условностей российской специфики будут способствовать:

совершенствование правил бухгалтерского учета (в частности, при учете курсовых разниц);

совершенствование подходов и методов оценки рыночной стоимости акций компаний (необходимых, например, для оценки капитализации);

разработка и корректировка независимыми рейтинговыми агентствами нормативной базы значений финансовых коэффициентов (официальных, отраслевых и, возможно, региональных).

Однако главное внимание при адаптации традиционного подхода должно быть сосредоточено на закрытии существующих лакун в вышеприведенном алгоритме финансового анализа.

Основные предложения по дальнейшей разработке заключительных процедур финансового анализа сводятся к следующему:

расчету собственных нормативов или оптимальных уровней финансовых коэффициентов для анализируемой компании с помощью известных методических приемов (так, оптимальный уровень коэффициента текущей ликвидности определяется исходя из соотношения сумм дебиторской и кредиторской задолженности, величины оборотных активов, рентабельности продаж, сроков и ритмичности поступления средств покупателей, сроков и ритмичности погашения долгов поставщикам и другим кредиторам, оборачиваемости дебиторской и кредиторской задолженности);

выделению узкой выборки финансовых коэффициентов, состав которой может различаться для различных компаний (пример: для характеристики финансовой устойчивости – коэффициент автономии; платежеспособности – коэффициент текущей ликвидности; деловой активности – коэффициент оборачиваемости активов; рентабельность – коэффициент рентабельности продаж)

качественной оценке и определению весов индикаторных показателей исходя из сопоставления с расчетными оптимальными уровнями, тенденциями изменения, взаимного сравнения и принятия логических правил;

формулированию и анализу динамики интегрального показателя оценки финансовой деятельности компании исходя из расчетных результатов предшествующих процедур;

- разработке типового формата заключения о финансовой деятельности компании, в котором не только констатируются проблемы анализируемой компании, но и указываются факторы происходящих и будущих изменений, а также вносятся рекомендации по их преодолению.

Таким образом, алгоритм адаптированного к российским условиям традиционного финансового анализа компании предложен в общем виде на рисунке 2.

Рис. 2. Алгоритм адаптированного финансового анализа компании.

ГЛАВАIII. Анализ финансового состояния Общества с ограниченной ответственностью «НЧ АРТ»

Похожие работы

... задаче – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2. Приемы и методы анализа финансового состояния предприятия Термин "метод" употребляется в русском языке в широком и узком смысле слова и в переводе с греческого имеет два значения: способ познания, исследования явлений ...

... имущественного положения предприятия. 9 1.6. Оценка капитала, вложенного в имущество предприятия. 13 2. Анализ и оценка финансового состояния. 17 2.1. Анализ устойчивости финансового состояния. 19 1. Анализ эффективности деятельности предприятия 1.1. Характеристика объекта исследованияАкционерное общество «Югсервис» зарегистрировано в 1994 году. Юридический адрес предприятия: г. ...

... увеличения обязанностей и возможностей для дальнейшего развития, нацеливая служащих на большую автономию при планировании и исполнении своих функций). Первый метод помогает предприятиям индустрии гостеприимства проводить более гибкий подбор персонала и сокращать различия в занимаемых позициях. Например, ротация работников в отеле, скажем, из службы размещения в ресторан помогает работникам ...

... задания - метод управления; разработка и реализация плана - основное содержание процесса управления. 2. Перспективное внутрифирменное планирование, его виды и цели. Среднесрочное и текущее (бюджетное) планирование Перспективное планирование Предприятию индустрии гостеприимства в современных условиях важно уделять все большее внимание развитию перспективного планирования как инструменту ...

0 комментариев