Навигация

Для вывода из кризисной зоны предлагаются мероприятия, которые позволять снизить величину дебиторской задолженности

127634

знака

25

таблиц

1

изображение

1. Для вывода из кризисной зоны предлагаются мероприятия, которые позволять снизить величину дебиторской задолженности.

В основе управления дебиторской задолженности - два подхода - сравнение дополнительной прибыли и оптимизация величины сроков дебиторской и кредиторской задолженностей.

Из представленных расчетов видно, что анализируемое что анализируемое предприятие получает наибольшую выгоду при предоставлении скидки в размере 3%, чем при отсрочке платежа на 30 дней, и возможной задержкой в погашении долга. Процессы протекают для всех предприятий с одинаковой тенденцией. В результате предоставления скидки 3% ООО "Роспласт", средства, которыми будет располагать предприятие равны 495 тыс. руб., а при отсрочки платежа эта сумма ниже 435 тыс. руб. Средства при предоставлении скидки ООО "Технопарк" 1534 тыс. руб., а при предоставлении коммерческого кредита 1506 тыс. руб. В свою очередь повторится ситуация и с ОАО "Торнадо", при предоставлении скидки 126 тыс. руб., соответственно при отсрочке 109 тыс. руб.

Следовательно, управляя рассмотренными способами дебиторской задолженностью, возможно добиться своевременности поступлений денежных средств от дебиторов, что соответственно приведет к высвобождению денежных ресурсов, а именно к снижению дебиторской задолженности на 2050 тыс. руб. Таким образом, эффективность данного мероприятия выражается в том, что ООО "Максимум-Аудит" получит высвобождение оборотных финансовых ресурсов в сумме 2050 тыс. руб.

Исходя из проведенного SWOT - анализа можно отметить, что наиболее выгодные сегменты в РБ заняты. В связи с этим для поиска новых сегментов возможности предприятия ограничены, так как перебивают цены конкуренты. Перед руководством предприятия встает задача в поисках незанятых сегментов.

Стратегия развития: Руководство предприятия принимает решения об открытии обособленного подразделения в г. Нефтекамске.

Сущность предлагаемого проекта:

1. Освоение перспективных рынков по оказанию аудиторских и бухгалтерских услуг в РБ.

2. Повышение конкурентоспособности за счет своевременности и качества предлагаемых услуг отдаленные районы РБ.

Предполагается расширить сферу деятельности, увеличить объем предоставляемых услуг, увеличить количество клиентов и увеличить долю фирмы на рынке аудиторских и сопутствующих услуг г. Нефтекамска.

Стратегия предприятия направлена на завоевание стабильной рыночной позиции и сохранении конкурентоспособности, как по качеству услуг, так и по их цене. Необходимо обеспечить информационную поддержку потребителей посредством сети Интернет (создание сайта предприятия).

В состав мероприятий мероприятия входят:

- реконструкция помещения для увеличения площадей для деятельности;

- приобретение дополнительного оборудования;

- приобретение программно-информационного обеспечения;

- набор дополнительного персонала;

- проведение дополнительных рекламных мероприятий.

Реализация бизнес-плана развития предприятия предполагает размещение дополнительных средств, которые планируется получить за счет банковского кредита в размере 1,1 млн. руб. приблизительно под 18% годовых.

Планируется расширить одно из направлений сопутствующих услуг - ведение бухгалтерского учета и составление отчетности предприятий (аутсорсинг), для чего планируется довести штат работников, занимающихся оказанием названных услуг, до 10 чел.

При этом планируется увеличить число обслуживаемых предприятий с 12 до 60 в первом году и довести их количество за 5 лет до 79 предприятий. Параллельно развивать и объемы аудиторских проверок за счет участия в аукционах на проведение аудита предприятий, имеющих долю государственной собственности.

Ожидаемая выручка составит в первый год реализации проекта в целом по предприятию 13393,00 тыс. руб., во второй - 20697,20 тыс. руб., в третий - 23 364,00 тыс. руб., в четвертый - 34 401,72 тыс. руб., в пятый - 40 957,80 тыс. руб.

Затраты на оказание услуг включают в себя заработную плату персонала с отчислениями, амортизацию имеющихся основных средств, коммунальные услуги, командировочные расходы, расходы на рекламу и т.д.

Общая величина затрат: в первый год 9 709,59 тыс. руб., во второй - 15 391,34 тыс. руб., в третий - 16 955,88 тыс. руб., в четвертый - 21 855,66 тыс. руб., в пятый - 25 100,50 тыс. руб.

Ожидаемая чистая прибыль: в первый год 2 799,39 тыс. руб., во второй - 4 032,46 тыс. руб., в третий - 4 870,17 тыс. руб., в четвертый - 9 535,01 тыс. руб., в пятый - 12 051,55 тыс. руб.

В перспективе предприятие планирует стать крупной организацией с несколькими филиалами в РФ и дополнительными видами деятельности.

Прогноз показал, что предприятию достаточно денежных средств: собственной прибыли, амортизации и привлечения кредитных ресурсов в размере 1 100 тыс. рублей, для осуществления своей деятельности. Если бы кредиты не привлекались, то денежный поток был бы отрицательный.

На основании приведенных расчетов в приложении 21 видно, что в прогнозный период произойдет снижение дебиторской задолженности на 802 тыс. руб. с учетом применение мероприятий по ее сокращению (скидки, факторинг и т.п.).

Высвободившиеся денежные средства предлагается применить на погашение обязательств предприятия перед банком, поставщиками и др. кредиторами. В результате кредиторская задолженность снизилась на 1110 тыс. руб.

В результате проведенных мероприятий снизилась валюта баланса на 559 тыс. руб. и составила 12660 тыс. руб.

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах товарно-материальных ценностей, обеспечивающих рост реализации товаров. Относительное и абсолютное высвобождение оборотных средств имеет единую экономическую основу и значение, ибо означает для хозяйствующего субъекта дополнительную экономию средств.

При фактическом объем оказанных услуг по себестоимости (в 2009 году) - 35156 тыс. руб., фактической суммы всех оборотных средств (на конец 2009 года) - 7713 тыс. руб. Объем оказанных услуг на планируемый год - 52918 тыс. руб. при намечаемом ускорении оборачиваемости оборотных средств на 13 дней. При этих условиях оборачиваемость оборотных средств в текущем году составит 78,98 дней.

Сумма оборотных средств, исходя из объема услуг в предстоящем году и оборачиваемости в текущем году, будет определена в 11610 тыс. руб. Сумма оборотных средств, исходя из объема услуг в предстоящем году с учетом ускорения их оборачиваемости, составит 9699 тыс. руб.: Относительное высвобождение оборотных средств в результате ускорения оборачиваемости в предстоящем году равно 1911 тыс. руб.

Таким образом, можно сделать вывод о рациональном, эффективном использовании оборотных средств предприятия и о целесообразности внедрения предложенных мероприятий.

Библиографический список

1. Гражданский кодекс Российской Федерации (части 1,2 и 3) - Официальный текст. - М.: "Издательство ЭЛИТ", 2004 г., 384с.

2. Налоговый кодекс Российской Федерации, по состоянию на 15 апреля 2003 г. Части 1 и 2, 154 с.

3. О бухгалтерском учете: Федеральный Закон от 21.11.1996 г. № 129-ФЗ. - М., 2000.

4. О лицензировании отдельных видов деятельности: Федеральный закон от 08.08.2001г. №128 - М., 2001.

5. Об аудиторской деятельности: Федеральный Закон от 07.08.2001 г. № 119-ФЗ. - М., 2001.

6. Постановление Правительства Российской Федерации "О внесении изменении в федеральные правила (стандарты) аудиторской деятельности, утвержденные постановлением правительства Российской Федерации от 23 сентября 2002 г." №228 от 16.04.2005г.

7. Постановление Правительства Российской Федерации "Об утверждении федеральных правил (стандартов) аудиторской деятельности" №696 от 23.09.2002 г.

8. Постановление Правительства Российской Федерации "Положение о лицензировании аудиторской деятельности" № 190 от 29.03.2002г.

9. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.4-е изд. - М.: Финансы и статистика, 1999. - 321 с.

10. Балабанов И.Т. Основы финансового менеджмента: как управлять капиталом? - М.: Финансы и статистика, 2003. - 248с.

11. Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. - 4-е изд. - М.: Финансы и статистика. 2004. - 382 с.

12. Беляева С.Г., Кошкина В.И. Теория и практика антикризисного управления. - М.: Финансы: ЮНИТИ, 2002. - 568 с.

13. Вакуленко Т. Г, Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. - СПб.: "Издательский дом Герда", 2003. - 596 с.

14. Валинурова Л.С., Казакова О.Б., Горбачев И.В. Диагностика финансового состояния предприятия в антикризисном управлении: учеб. пособие - Уфа: РИО БАГСУ, 2007. - 85 с.

15. Валинурова Л.С. Финансовый менеджмент: учеб. пособие - Уфа: БАГСУ, 2008. - 85 с.

16. Гиляровская Л.Т. Экономический анализ: Учебник для вузов. - М.: ЮНИТИ-ДАНА; 2001. - 586 с.

17. Ефимова О.В. Финансовый анализ.3-е изд., перераб. И доп. - М.: Бухгалтерский учет, 2003. - 547 с.

18. Ефимова О.В. Финансовый анализ. - М.: "Бухгалтерский учет", 2000. - 489 с.

19. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2002. - 571 с.

20. Павлова Л.Н. Финансовый менеджмент: Управление денежным оборотом предприятия: Учеб. - М.: Банки и биржи; ЮНИТИ, 2000. - 214 с.

21. Панкрухин А.П. Маркетинг: Учебник. - М.: BRA Омега-Л, 2002. - 656 с.

22. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие. - 7-е изд., испр. - Мн.: Новое знание, 2002. - 359 с.

23. Самсонова Н.Ф. Финансовый менеджмент: Учебник для вузов. - М.: Финансы: ЮНИТИ, 2000. - 254 с.

24. Сорокина Е.М. Бухгалтерская (финансовая) отчетность организации: Учеб. пособие. - М.: Финансы и статистика, 2006. - 152с.

25. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. - М.: ЮНИТИ-ДАНА, 2001. - 479 с.

26. Слепнева Т.А., Яркин Е.В. Цены и ценообразование: Учеб. Пособие. - М.: ИНФРА - М, 2001. - 379 с.

27. Стоянова Е.С. Практикум по финансовому менеджменту: Учебно-деловые ситуации, задачи и решения. - М.: Перспектива, 2004. - 254 с.

28. Стоянова Е.С. Финансовый менеджмент: Теория и практика. - М.: "Перспектива", 2003. - 356 с.

29. Теплова Т.В. Финансовый менеджмент: Управление капиталом и инвестициями: Учеб. для вузов. - М.: ГУ ВШЭ, 2000. - 269 с.

30. Шеремет А.Д. Управленческий учет: Учеб. пособие. - М.: ФБК - ПРЕСС, 1999. - 324с.

31. Фомина Е.А. Управление затратами предприятия. РИО БАГСУ, 2003. - 357 с.

32. Фомина Е.А. Управление оборотными средствами организаций. РИО БАГСУ, 2003. - 215 с.

33. Фомина Е.А. Разработка программы финансового оздоровления. - Уфа, РИО БАГСУ, 2001. - 423 с.

34. Холт Р.Н. Финансовый менеджмент: пер. с англ. - М.: Дело, 1999. - 365с.

35. Четыркин Е.М. Методы финансовых и коммерческих расчетов. - М.: "Финансы и статистика", 2002. - 198 с.

36. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. - М.: ИНФРА - М, 2000. - 331 с.

Приложения

Приложение 1

Оценка конкурентоспособности ООО "Максимум-Аудит"

| Факторы конкурентоспособности | ООО "Максимум-Аудит" | АКФ "Аудит-безопасность" | ООО АА "Урал-защита" | ООО АФ "Финаудит и консалтинг" | АФ "Контроллинг" |

| I. Услуги | |||||

| Аудит. проверка | + | + | + | + | |

| Бух. учет | + | + | + | + | |

| Консультации | + | + | + | + | |

| Оценоч. деят-ть | + | + | |||

| 1. Качество | 5 | 4 | 2 | 3 | 3 |

| 2. Престиж торг. марки | 2 | 5 | 5 | 2 | 2 |

| 3. Скорость аудит. Проверки | 5 | 5 | 5 | 5 | 5 |

| 4. Скорость представления консультаций | 5 | 5 | 5 | 4 | 4 |

| 5. Место расположения | 5 | 5 | 5 | 3 | 4 |

| 6. Культура обслуживания | 5 | 5 | 5 | 5 | 5 |

| II. Цена | |||||

| Аудит. проверка | 50000 | 120000 | 350000 | 300000 | 160000 |

| Бух. учет | 100000 | 80000 | 150000 | - | 120000 |

| Консультации | 500 | 700 | 500 | 500 | 500 |

| Сроки платежа | 5 | 5 | 5 | 5 | 5 |

| III. Степень охвата рынка | 3 | 5 | 5 | 3 | 3 |

| IV. Продвижение | |||||

| Реклама | 2 | 5 | 5 | 3 | 2 |

| Стимул. клиентов | 5 | 5 | 5 | 5 | 5 |

| Премии посредникам | 5 | 5 | 5 | 5 | 5 |

| Общее кол-во баллов | 47 | 54 | 52 | 43 | 39 |

Приложение 2

Приложение 3

Таблица 1

Основные показатели работы ООО "Максимум-Аудит"

| № п/п | Наименование показателей | Ед. измерения | 2008г. факт | 2009г. факт | 2009 в %% к 2008 г |

| 1. | Всего выручка от продаж (без НДС) в т. ч.: | тыс. руб. | 30 881 | 39 525 | 128,0 |

| аудит | тыс. руб. | 30 126 | 35 028 | 116,3 | |

| аутсорсинг | тыс. руб. | 755 | 4 497 | В 6 р. | |

| 2. | Себестоимость продукции (работ, услуг) | тыс. руб. | 27 037 | 36 156 | 133,7 |

| 3. | Прибыль от продаж | тыс. руб. | 3 844 | 3 369 | 87,6 |

| 4. | Прибыль балансовая | тыс. руб. | 3 747 | 2 919 | 77,9 |

| 5. | Прибыль, остающаяся в распоряжении организации | тыс. руб. | 2 848 | 2 218 | 77,9 |

| 6. | Затраты на 1 руб. продукции | руб. | 0,86 | 0,91 | 105,8 |

| 7. | Среднегодовая выработка на 1 работающего | тыс. руб. | 643,35 | 681,47 | 105,92 |

| 8. | Рентабельность продаж | % | 12,4 | 8,5 | 68,5 |

| 9. | Среднесписочная численность | чел. | 48 | 58 | 120,8 |

| 10. | Средняя зарплата 1 работника | руб. | 18 167 | 19 106 | 105,2 |

Таблица 2

Состав основных затрат ООО "Максимум-Аудит"

| Наименование основных затрат | 2008г тыс. руб. | 2009г. тыс. руб. |

| Себестоимость реализованной продукции в том числе: | 27 037 | 36 156 |

| 1. Материалы | 3 243 | 4379 |

| 2. Фонд оплаты труда | 9 408 | 12 002 |

| 3. Отчисления во внебюджетные фонды (ЕСН) | 2 465 | 3 144 |

| 4. Реклама | 324 | 422 |

| 5. Субподряд (аудит) | 3 672 | 3918 |

| 6. Аренда автомобилей | 2 300 | 2462 |

| 7. Коммунальные расходы | 242 | 315 |

| 8. Амортизация основных средств | 219 | 272 |

| 9. Командировочные расходы | 2 320 | 2 918 |

| 10. Услуги сторонних организаций (обслуживание компьютерной и оргтехники, ремонт помещений) | 2 342 | 5 268 |

| 11. Прочие затраты (обучение, подписка, и т.д.) | 502 | 1 056 |

Таблица 3.

Расчеты с бюджетом и внебюджетными фондами в 2009г.

| Показатель | Начислено (тыс. руб.) | Зачтено и уплачено (тыс. руб.) | Задолженность по уплате (переплата "+") |

| 1. Налог на добавленную стоимость | 1 405 | 1 169 | 236 |

| 2. Налог на прибыль | 701 | 701 | 0 |

| 3. Налог на имущество | 65 | 50 | - 5 |

| 4. НДФЛ | 1261 | 1131 | -130 |

| 5. ЕСН | 3 144 | 3 078 | -66 |

| Итого | 6 576 | 6 139 | -437 |

Таблица 4.

Отчет о прибылях и убытках ООО "Максимум-Аудит"

| Показатель | За 2008 год | За 2009 год | Абсолют. откл. | Темп роста,% |

| Выручка от реализации товаров, продукции, работ, услуг (без НДС) | 30881 | 39525 | 8 644 | 127,99 |

| Себестоимость реализованной продукции (работ, услуг) | 27 037 | 36 156 | 9 119 | 133,73 |

| Прибыль (убыток) от продаж | 3 844 | 3369 | -475 | 87,64 |

| Проценты к уплате | 317 | 333 | 16 | 105,05 |

| Доход от участия в других организациях | 62 | 0 | -62 | 0,00 |

| Прочие доходы | 245 | 943 | 698 | 384,90 |

| Прочие расходы | 25 | 1060 | 1 035 | 4240,00 |

| Прибыль (убыток) до налогообложения (балансовая) | 3 747 | 2 919 | -828 | 77,90 |

| Налог на прибыль и другие аналогичные платежи (т. ч. отложенные налоговые активы и обязательства) | 899 | 701 | -198 | 77,98 |

| Чистая прибыль, подлежащая к распределению | 2 848 | 2 218 | -630 | 77,88 |

Приложение 4

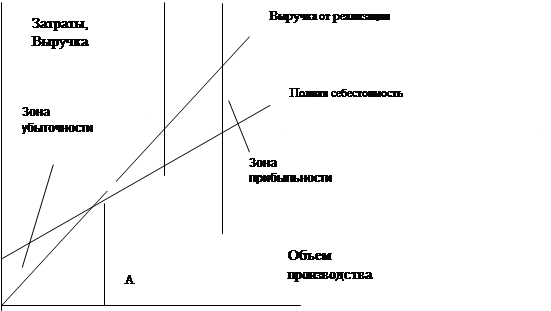

Расчет точки безубыточности ООО "Максимум-Аудит"

| 1 кв.08 | 2 кв.08 | 3 кв.08 | 4 кв.08 | 1 кв.09 | 2 кв.09 | 3 кв.09 | 4 кв.09 | |

| Вклад в покрытие (валовая маржа) | 5974,00 | 3815,00 | 3180,00 | 5316,00 | 7883,00 | 4625,00 | 3206,00 | 7473,00 |

| Точка безубыточности (необходимый объем продаж) | 5015 | 5773 | 6473 | 6991 | 7205 | 7546 | 8528 | 10274 |

| Коэффициент вклада на покрытие | 0,58 | 0,60 | 0,61 | 0,59 | 0,58 | 0,59 | 0,61 | 0,58 |

| Запас финансовой прочности | 51,10% | 9,12% | 0,00% | 22,89% | 47,01% | 3,48% | 0,00% | 20,09% |

| Сила операционного рычага по объему реализации | 1,96 | 10,96 | 0,00 | 4,37 | 2,13 | 28,73 | 0,00 | 4,98 |

| Сила операционного рычага по цене | 3,36 | 18,26 | 0,00 | 7,45 | 3,67 | 48,56 | 0,00 | 8,56 |

| Сила операционного рычага по переменным затратам | 1,40 | 7,29 | 0,00 | 3,08 | 1,54 | 19,83 | 0,00 | 3,59 |

| Сила операционного рычага по постоянным затратам | 0,96 | 9,96 | 0,00 | 3,37 | 1,13 | 27,73 | 0,00 | 3,98 |

Приложение 5

Стратегический SNW-анализ внутренней среды

| № | наименование стратегической позиции | S (сильная) | N (нейтральная) | W (слабая) |

| 1 | организационная структура | |||

| 2 | финансы, в т. ч. | |||

| 2.1 | состояние текущего баланса | |||

| 2.2 | качество бухгалтерского учета | |||

| 2.3 | Эффективность финансов (конечные финансовые показатели) | |||

| 2.4 | доступность инвестиционных ресурсов (размещение ценных бумаг, кредиты) | |||

| 3 | уровень финансового менеджмента | |||

| 4 | Продукт (услуга) | |||

| 5 | Структура затрат (уровень себестоимости) | |||

| 6. | дистрибуция (система реализации продукта) | |||

| 7 | Информационные технологии | |||

| 8 | Инновации (способность реализации на рынке новых продуктов) | |||

| 9 | Способность к лидерству, в целом | |||

| 9.1 | способность к лидерству первого лица | |||

| 9.2 | способность к лидерству всего персонала | |||

| 9.3 | способность к лидерству как совокупность объективных факторов | |||

| 10 | Уровень производства в целом, в т. ч. | |||

| 10.1 | качество материальной базы | |||

| 11 | Уровень маркетинга | |||

| 12 | Уровень менеджмента, или способность обеспечить рыночный успех системой менеджмента, в целом | |||

| 13 | качество марки | |||

| 14 | качество персонала | |||

| 15 | Репутация на рынке | |||

| 16 | репутация как работодателя | |||

| 17 | отношения с органами власти, в т. ч.: | |||

| 17.1 | с органами местного самоуправления | |||

| 17.2 | с системой налогового контроля | |||

| 18 | Инновации (исследования и реализация разработки) |

Приложение 6

Оценка сильных и слабых сторон ООО "Максимум-Аудит"

| Группы показателей | Оценка позиции | ||||

| 1. Финансы | |||||

| 1. Структура активов | * |

| |||

| 2. Потребительский кредит | * | ||||

| 3. Инвестиционные ресурсы | * | ||||

| 4. Движение денежной массы | * | ||||

| 5. Положение по безубыточному ведению дел | * | ||||

| 6. Отношение объема продаж к стоимости активов | * | ||||

| 7. Отношение основного и оборотного капитала | * | ||||

| 8. Эффективности выполнения бюджета предприятия | * | ||||

| 9. Новые инвестиции | * | ||||

| 2. Организация и управление | |||||

| 1. Отношение численности АУП к численности рабочих | * | ||||

| 2. Система коммуникаций | * | ||||

| 3. Четкость разделение полномочий и функций в аппарате управления | * | ||||

| 4. Текучесть управленческих кадров | * | ||||

| 5. Качество используемой в управлении информации | * | ||||

| 6. Скорость реагирования управления на происходящие изменения | * | ||||

| 7. Число уровней управления | * | ||||

| 3. Маркетинг | |||||

| 1. Доля рынка сбыта, контролируемая фирмой | * | ||||

| 2. Репутация товаров на рынке | * | ||||

| 3. Расходы по сбыту товаров, услуг | * | ||||

| 4. Уровень обслуживания потребителей | * | ||||

| 5. Организационные и технические средства для сбыта услуг | * | ||||

| 6. Торговый аппарат фирмы | * | ||||

| 7. Цены на товары и услуги | * | ||||

| 8. Число потребителей товаров и услуг | * | ||||

| 9. Качество поступающей о рынке информации | * | ||||

| 4. Рабочая сила | |||||

| 1. Общее число работников фирмы | * | ||||

| 2. Торговый и сбытовой персонал | * | ||||

| 3. Менеджеры среднего звена | * | ||||

| 4. Менеджеры высшего звена | * | ||||

| 5. Расходы на обучение и подготовку кадров | * | ||||

| 6. Текучесть кадров | * | ||||

Приложение 7

SWOT-анализ по ООО "Максимум-аудит"

| Потенциальные внутренние сильные стороны: хорошее впечатление, сложившееся о компании у потребителей услуг хорошо проработанная функциональная стратегия умение избежать (хотя бы в некоторой мере) сильного давления со стороны конкурентов собственное офисное помещение; четкость разделение полномочий и функций в аппарате управления; квалифицированный персонал | Потенциальные внешние возможности: способность обслужить дополнительные группы клиентов или выйти на новые рынки или на новые сегменты рынка пути расширения ассортимента услуг, чтобы удовлетворять больше потребностей клиентов способность использовать технологические ноу-хау в в оказании новых видах услуг появление новых технологий |

| Потенциальные внутренние слабые стороны: Слабая инвестиционная активность; Сезонность деятельности; Минимизированная реклама. | Потенциальные внешние угрозы: Кризис в банковской сфере неблагоприятное изменение курсов иностранных валют или торговой политики иностранных правительств растущая требовательность покупателей |

Приложение 8

Разработка бюджета продаж услуг в натуральном и стоимостном выражении для ООО "Максимум-Аудит" (г. Нефтекамск)

Таблица 1

План производства в натуральном выражении, в количествах проверок (шт.)

| Наименование продукции | 1год | 2 год | 3 год | 4 год | 5 год | |

| Аудит | 83 | 86 | 90 | 95 | 105 | |

| Ведение бухгалтерского учета | 60 | 60 | 60 | 69 | 79 | |

| Итого | 143 | 146 | 150 | 164 | 184 |

Таблица 2

План производства в денежном выражении, в тыс. руб.

| Наименование продукции | 1год | 2 год | 3 год | 4 год | 5 год | |

| Аудит | 4 897,00 | 7 103,60 | 10 620,00 | 16 815,00 | 18 585,00 | |

| Ведение бухгалтерского учета | 8 496,00 | 13 593,60 | 12 744,00 | 17 586,72 | 22 372,80 | |

| Итого | 13 393,00 | 29 697, 20 | 23 364,00 | 34 401,72 | 40 957,80 |

Приложение 9

Таблица 1

Планирование и учет издержек (прямые)

| Виды прямых издержек в тыс. руб. | первый год | второй год | третий год | четвертый год | пятый год | ||||||||||||||||

| 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | итого | 1 кв | 2 кв | 3 кв | 4 кв | итого | ||||

| Заработная плата специалистов | 219 | 219 | 219 | 234 | 219 | 219 | 264 | 234 | 219 | 219 | 219 | 219 | 2703 | 1278,648 | 1204,308 | 1179,528 | 1204,308 | 4866,792 | 5317,08 | 7274,7 | 8272,98 |

| Отчисления на социальное страхование | 57,38 | 57,38 | 57,38 | 61,31 | 57,38 | 57,38 | 69,17 | 61,31 | 57,38 | 57,38 | 57,38 | 57,38 | 708,186 | 335,005776 | 315,528696 | 309,036336 | 315,528696 | 1275,099504 | 1393,07496 | 1905,9714 | 2167,52076 |

| Итого издержек | 276,378 | 276,378 | 276,378 | 295,308 | 276,378 | 276,378 | 333,168 | 295,308 | 276,378 | 276,378 | 276,378 | 276,378 | 3411,186 | 1613,653776 | 1519,836696 | 1488,564336 | 1519,836696 | 6141,891504 | 6710,15496 | 9180,6714 | 10440,50076 |

Таблица 2

Планирование и учет издержек (оперативные)

| Виды оперативных издержек | первый год | второй год | третий год | четвертый год | пятый год | ||||||||||||||||

| 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 1 кв | 2 кв | 3 кв | 4 кв | ||||||

| Заработная плата управленческого персонала | 170 | 170 | 170 | 170 | 170 | 170 | 170 | 170 | 170 | 170 | 170 | 170 | 2040 | 612 | 612 | 612 | 612 | 2448 | 2856 | 1920 | 2200 |

| Отчисления на социальное страхование | 44,54 | 44,54 | 44,54 | 44,54 | 44,54 | 44,54 | 44,54 | 44,54 | 44,54 | 44,54 | 44,54 | 44,54 | 534,48 | 160,34 | 160,34 | 160,34 | 160,34 | 641,38 | 748,27 | 503,04 | 576,4 |

| Амортизационные отчисления | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 25 | 300 | 75 | 75 | 75 | 75 | 300 | 300 | 300 | 300 |

| Коммунальные услуги | 28 | 28 | 28 | 28 | 28 | 28 | 28 | 28 | 28 | 28 | 28 | 28 | 336 | 320 | 320 | 320 | 320 | 1280 | 1320 | 1380 | 1420 |

| ГСМ | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 10 | 120 | 45 | 45 | 45 | 45 | 180 | 200 | 240 | 260 |

| Услуги связи | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | 8,00 | 96,00 | 35,00 | 35,00 | 35,00 | 35,00 | 140,00 | 146 | 152 | 164 |

| Командировичные расходы | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 240 | 70 | 70 | 70 | 70 | 280 | 300 | 310 | 330 |

| Юридические услуги | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 30 | 360 | 150 | 150 | 150 | 150 | 600 | 630 | 650 | 670 |

| Содержание офиса | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 180 | 52 | 52 | 52 | 52 | 208 | 210 | 210 | 220 |

| Страхование | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 12 | 144 | 50 | 50 | 50 | 50 | 200 | 150 | 150 | 150 |

| Другие оперативные издержки | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 42 | 504 | 150 | 150 | 150 | 150 | 600 | 720 | 760 | 780 |

| Итого издержек | 404,54 | 404,54 | 404,54 | 404,54 | 404,54 | 404,54 | 404,54 | 404,54 | 404,54 | 404,54 | 404,54 | 404,54 | 4854,48 | 1719,34 | 1719,34 | 1719,34 | 1719,34 | 6877,38 | 7580,27 | 6575,04 | 7070,4 |

Таблица 3

Коммерческие расходы

| Виды коммерческих расходов | первый год | второй год | третий год | четвертый год | пятый год | ||||||||||||||||

| 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 1 кв | 2 кв | 3 кв | 4 кв | ||||||

| Реклама и другие затраты на продвижение товара | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 180 | 70 | 70 | 70 | 70 | 280 | 320 | 340 | 350 |

| Проценты по кредитам 1100*18 | 16,5 | 16,5 | 16,5 | 16,5 | 16,5 | 16,5 | 16,5 | 16,5 | 16,5 | 16,5 | 16,5 | 16,5 | 198 | 49,5 | 49,5 | 49,5 | 49,5 | 198 | 0 | 0 | 0 |

| Другие издержки | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 180 | 50 | 50 | 50 | 50 | 200 | 210 | 220 | 230 |

| Итого издержек | 46,50 | 46,50 | 46,50 | 46,50 | 46,50 | 46,50 | 46,50 | 46,50 | 46,50 | 46,50 | 46,50 | 46,50 | 558,00 | 169,5 | 169,5 | 169,5 | 169,5 | 678 | 530 | 560 | 580 |

Таблица 4

Структура себестоимости единицы продукции (аудит)

| Статьи затрат | первый год | второй год | третий год | четвертый год | пятый год | ||||||||||||||

| 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 1 кв | 2 кв | 3 кв | 4 кв | ||||

| Основная и дополнительная зарплата | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 15 | 21 | 21 | 21 | 21 | 30 | 45 | 45 |

| Отчисления на социальное страхование | 3,93 | 3,93 | 3,93 | 3,93 | 3,93 | 3,93 | 3,93 | 3,93 | 3,93 | 3,93 | 3,93 | 3,93 | 5,50 | 5,50 | 5,50 | 5,50 | 7,86 | 11,79 | 11,79 |

| Общехозяйственные расходы, в т. ч. | 27,71 | 16,41 | 16,41 | 15,36 | 16,41 | 16,41 | 13,61 | 15,36 | 16,41 | 16,41 | 16,41 | 16,41 | 16,42 | 17,44 | 17,80 | 17,44 | 25,99 | 19,88 | 19,75 |

| амортизация | 1,71 | 1,71 | 1,71 | 1,60 | 1,71 | 1,71 | 1,42 | 1,60 | 1,71 | 1,71 | 1,71 | 1,71 | 1,45 | 1,54 | 1,58 | 1,54 | 2,00 | 2, 19 | 1,93 |

| зарплата | 11,64 | 11,64 | 11,64 | 10,90 | 11,64 | 11,64 | 9,66 | 10,90 | 11,64 | 11,64 | 11,64 | 11,64 | 11,86 | 12,59 | 12,86 | 12,59 | 19,01 | 14,01 | 14,12 |

| отчисления на соц страх | 3,05 | 3,05 | 3,05 | 2,86 | 3,05 | 3,05 | 2,53 | 2,86 | 3,05 | 3,05 | 3,05 | 3,05 | 3,11 | 3,30 | 3,37 | 3,30 | 4,98 | 3,67 | 3,70 |

| прочие расходы | 11,30 | 11,30 | 11,30 | 10,58 | 11,30 | 11,30 | 9,38 | 10,58 | 11,30 | 11,30 | 11,30 | 11,30 | 16,90 | 17,94 | 18,32 | 17,94 | 24,47 | 28,12 | 25,64 |

| Итого себестоимость | 46,64 | 35,34 | 35,34 | 34,29 | 35,34 | 35,34 | 32,54 | 34,29 | 35,34 | 35,34 | 35,34 | 35,34 | 42,92 | 43,94 | 44,30 | 43,94 | 63,85 | 76,67 | 76,54 |

| Внепроизводственные расходы | 3,18 | 3,18 | 3,18 | 2,98 | 3,18 | 3,18 | 2,64 | 2,98 | 3,18 | 3,18 | 3,18 | 3,18 | 3,28 | 3,49 | 3,56 | 3,49 | 3,53 | 4,09 | 3,72 |

| Всего полная себестоимость | 49,82 | 38,52 | 38,52 | 37,27 | 38,52 | 38,52 | 35,18 | 37,27 | 38,52 | 38,52 | 38,52 | 38,52 | 46,21 | 47,42 | 47,86 | 47,42 | 67,38 | 80,75 | 80,26 |

Таблица 5

Структура себестоимости единицы продукции (бухгалтерия)

| Статьи затрат | первый год | второй год | третий год | четвертый год | пятый год | ||||||||||||||

| 9 | 10 | 11 | 12 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 1 кв | 2 кв | 3 кв | 4 кв | ||||

| Основная и дополнительная зарплата | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 3 | 4,8 | 4,8 | 4,8 | 4,8 | 4,5 | 5,4 | 6 |

| Отчисления на социальное страхование | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 0,79 | 1,26 | 1,26 | 1,26 | 1,26 | 1,18 | 1,41 | 1,57 |

| Общехозяйственные расходы, в т. ч. | 5,54 | 3,28 | 3,28 | 3,07 | 3,28 | 3,28 | 2,72 | 3,07 | 3,28 | 3,28 | 3,28 | 3,28 | 3,75 | 3,99 | 4,07 | 3,99 | 3,90 | 2,39 | 2,63 |

| амортизация | 0,34 | 0,34 | 0,34 | 0,32 | 0,34 | 0,34 | 0,28 | 0,32 | 0,34 | 0,34 | 0,34 | 0,34 | 0,33 | 0,35 | 0,36 | 0,35 | 0,30 | 0,26 | 0,26 |

| зарплата | 2,33 | 2,33 | 2,33 | 2,18 | 2,33 | 2,33 | 1,93 | 2,18 | 2,33 | 2,33 | 2,33 | 2,33 | 2,71 | 2,88 | 2,94 | 2,88 | 2,85 | 1,68 | 1,88 |

| отчисления на соц страх | 0,61 | 0,61 | 0,61 | 0,57 | 0,61 | 0,61 | 0,51 | 0,57 | 0,61 | 0,61 | 0,61 | 0,61 | 0,71 | 0,75 | 0,77 | 0,75 | 0,75 | 0,44 | 0,49 |

| прочие расходы | 2,26 | 2,26 | 2,26 | 2,12 | 2,26 | 2,26 | 1,88 | 2,12 | 2,26 | 2,26 | 2,26 | 2,26 | 3,86 | 4,10 | 4, 19 | 4,10 | 3,67 | 3,37 | 3,42 |

| Итого себестоимость | 9,33 | 7,07 | 7,07 | 6,86 | 7,07 | 7,07 | 6,51 | 6,86 | 7,07 | 7,07 | 7,07 | 7,07 | 9,81 | 10,04 | 10,13 | 10,04 | 9,58 | 9, 20 | 10, 20 |

| Внепроизводственные расходы | 0,64 | 0,64 | 0,64 | 0,60 | 0,64 | 0,64 | 0,53 | 0,60 | 0,64 | 0,64 | 0,64 | 0,64 | 0,75 | 0,80 | 0,81 | 0,80 | 0,53 | 0,49 | 0,50 |

| Всего полная себестоимость | 9,96 | 7,70 | 7,70 | 7,45 | 7,70 | 7,70 | 7,04 | 7,45 | 7,70 | 7,70 | 7,70 | 7,70 | 10,56 | 10,84 | 10,94 | 10,84 | 10,11 | 9,69 | 10,70 |

Таблица 6

Оценка экономической эффективности проекта, тыс. руб.

| 1кв. | 2 кв. | 3 кв. | 4 кв. | 2 год | 3 год | 4 год | 5 год | Итого | |

| Выручка от реализации | 2657,95 | 2657,95 | 2657,95 | 2657,95 | 10631,8 | 10631,8 | 10631,8 | 10631,8 | 53159 |

| Текущие затраты | 2182,25 | 2182,25 | 2182,25 | 2182,254 | 8729,016 | 8729,016 | 8729,016 | 8729,016 | 43645,08 |

| Амортизация | 75 | 75 | 75 | 75 | 750 | 750 | 750 | 750 | 3300 |

| Прибыль до налогообложения | 475,696 | 475,696 | 475,696 | 475,696 | 1902,784 | 1902,784 | 1902,784 | 1902,784 | 9513,92 |

| Налог на прибыль | 95,1392 | 95,1392 | 95,1392 | 95,1392 | 380,5568 | 380,5568 | 380,5568 | 380,5568 | 1902,784 |

| Чистая прибыль | 380,557 | 380,557 | 380,557 | 380,5568 | 1522,2272 | 1522,2272 | 1522,2272 | 1522,2272 | 7611,136 |

| Чистые денежный поток | 455,557 | 455,557 | 455,557 | 455,5568 | 2272,2272 | 2272,2272 | 2272,2272 | 2272,2272 | 10911,136 |

| NPV (i=7%) | 1822,227 | 3576,25504 | 4774,10364 | 5375,61206 | 5452,80369 | 17697,00164 | |||

| PV | 21001,00164 | ||||||||

| Простой срок окупаемости | 3,302401937 | ||||||||

| Дисконт. Срок окупаемости | 6,356235362 | ||||||||

| IRR | 24% |

Похожие работы

... акционерного общества «Костромское дорожное ремонтно-строительное управление». ООО «Дорремстрой» предприятие, с каждым днем увеличивающее объемы работ. 1.2 Методика финансового анализа и основные показатели деятельности ООО «ДОРРЕМСТРОЙ» Финансовое состояние предприятия – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование ...

... увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы). Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР» 2.1 Экономическая характеристика предприятия Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия. Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI), вычисляемый по формуле, приведённой в таблице 8. С ...

0 комментариев