Навигация

Освоение перспективных рынков по оказанию аудиторских и бухгалтерских услуг в РБ

127634

знака

25

таблиц

1

изображение

1. Освоение перспективных рынков по оказанию аудиторских и бухгалтерских услуг в РБ.

2. Повышение конкурентоспособности за счет своевременности и качества предлагаемых услуг отдаленные районы РБ.

Предполагается расширить сферу деятельности, увеличить объем предоставляемых услуг, увеличить количество клиентов и увеличить долю фирмы на рынке аудиторских и сопутствующих услуг г. Нефтекамска.

Расширить спектр сопутствующих аудиту услуг до следующего списка:

1) постановка, восстановление и ведение бухгалтерского учета, составление финансовой (бухгалтерской) отчетности, бухгалтерское консультирование;

2) налоговое консультирование;

3) анализ финансово-хозяйственной деятельности организаций и индивидуальных предпринимателей, экономическое и финансовое консультирование;

4) управленческое консультирование, в том числе связанное с реструктуризацией организаций;

5) правовое консультирование, а также представительство в судебных и налоговых органах по налоговым и таможенным спорам;

6) автоматизация бухгалтерского учета и внедрение информационных технологий;

7) оценка стоимости имущества, оценка предприятий как имущественных комплексов, а также предпринимательских рисков;

8) разработка и анализ инвестиционных проектов, составление бизнес-планов;

9) проведение маркетинговых исследований;

10) обучение в установленном законодательством Российской Федерации порядке специалистов в областях, связанных с аудиторской деятельностью;

11) оказание других услуг, связанных с аудиторской деятельностью.

Стратегия предприятия направлена на завоевание стабильной рыночной позиции и сохранении конкурентоспособности, как по качеству услуг, так и по их цене. Необходимо обеспечить информационную поддержку потребителей посредством сети Интернет (создание сайта предприятия).

В состав мероприятий мероприятия входят:

- реконструкция помещения для увеличения площадей для деятельности;

- приобретение дополнительного оборудования;

- приобретение программно - информационного обеспечения;

- набор дополнительного персонала;

- проведение дополнительных рекламных мероприятий.

Реализация бизнес-плана развития предприятия предполагает размещение дополнительных средств, которые планируется получить за счет банковского кредита в размере 1,1 млн. руб. приблизительно под 18% годовых.

Планируется расширить одно из направлений сопутствующих услуг - ведение бухгалтерского учета и составление отчетности предприятий (аутсорсинг), для чего планируется довести штат работников, занимающихся оказанием названных услуг, до 10 чел.

При этом планируется увеличить число обслуживаемых предприятий с 12 до 60 в первом году и довести их количество за 5 лет до 79 предприятий. Параллельно развивать и объемы аудиторских проверок за счет участия в аукционах на проведение аудита предприятий, имеющих долю государственной собственности.

Ожидаемая выручка составит в первый год реализации проекта в целом по предприятию 13393,00 тыс. руб., во второй - 20697,20 тыс. руб., в третий - 23 364,00 тыс. руб., в четвертый - 34 401,72 тыс. руб., в пятый - 40 957,80 тыс. руб.

Затраты на оказание услуг включают в себя заработную плату персонала с отчислениями, амортизацию имеющихся основных средств, коммунальные услуги, командировочные расходы, расходы на рекламу и т.д.

Общая величина затрат: в первый год 9 709,59 тыс. руб., во второй - 15 391,34 тыс. руб., в третий - 16 955,88 тыс. руб., в четвертый - 21 855,66 тыс. руб., в пятый - 25 100,50 тыс. руб.

Ожидаемая чистая прибыль: в первый год 2 799,39 тыс. руб., во второй - 4 032,46 тыс. руб., в третий - 4 870,17 тыс. руб., в четвертый - 9 535,01 тыс. руб., в пятый - 12 051,55 тыс. руб.

В перспективе предприятие планирует стать крупной организацией с несколькими филиалами в РФ и дополнительными видами деятельности.

2.2 Мероприятие по расширению рынка сбыта аудиторских услуг 2.2.1 Организационное обоснование экономического развитияпредприятия

Создаваемый проект будет заниматься аудитом, который будет проводится на предприятиях многих отраслей (промышленность, торговля, строительство, транспорт, связь, книгоиздание и полиграфия, жилищно-коммунальное хозяйство и т.д.), а также, в некоммерческих и бюджетных организациях.

Задача аудитора - не только провести аудит финансовой (бухгалтерской) отчетности, но и подсказать клиенту пути выгодного использования имеющихся ресурсов в рамках действующего законодательства, именно поэтому основным принципом работы на всех стадиях проверки является стремление максимально повысить эффективность за счет:

- минимизации затрат клиента путем проведения комплексной диагностики системы учета финансово-экономической деятельности клиента;

- консультационной поддержки в ходе аудиторской проверки.

Предприятие планирует осуществлять индивидуальный подход при оказании аудиторских услуг. При обнаружении недостатков будут даны рекомендации по их устранению. Наиболее эффективные результаты будут достигнуты при проведении поэтапных, ежеквартальных проверок, обеспечивающих своевременное внесение корректировок, что предотвращает возможные штрафные санкции. Профессиональной обязанностью является оказание помощи в достижении высоких экономических результатов и в обеспечении достоверности бухгалтерской отчетности.

Вне зависимости от вида оказываемых услуг гарантируется полная конфиденциальность в отношении любой информации своих клиентов.

Планируется гибкая ценовая политика, индивидуальный подход к каждому клиенту являются отличительной характеристикой предприятия.

Условия предоставления услуг

Условия предоставления услуг носят унифицированный характер для всех типов услуг с некоторыми уточнениями, которые оговариваются при конкретных переговорах.

Работы обычно ведутся по договорам с авансом в 30-50 процентов, оплата производится в рублях в безналичном порядке.

Стоимость аудиторских услуг будет приведена в приложении 16.

Предлагаемые услуги ориентированы на потребителей - юридических и физических лиц, которым в ходе ведения деятельности необходимо вести учет и составлять отчетность.

Товаров-заменителей, или, в нашем случае, услуг-заменителей, существовать в этой сфере деятельности не может, поскольку форма и содержание предоставляемых услуг строго регламентируются законодательством.

При потреблении услуг фирмы наблюдается сезонность в области обязательного аудита.

Спрос на услуги, оказываемые предприятием, носит постоянный характер и в связи с дальнейшим развитием экономики данные услуги всегда будут востребованы.

Рынок аудиторских услуг на внутреннем рынке постоянно развивается. Выход на внешний рынок предприятием в настоящее время не планируется.

В связи со сложившейся довольно сложной и постоянно меняющейся системой учета и отчетности для оказания аудиторских и сопутствующих аудиту услуг необходима определенная квалификация специалистов и достаточный опыт. Потребители зачастую не могут собственными силами правильно организовать и поставить учет. Кроме того, для занятия аудитом необходимо соблюдение некоторых специальных условий в соответствии с действующим законодательством.

В связи с вышеизложенным, потребители предпочитают иметь дело с профессионалами в этой области. Основные преимущества для потребителя:

работа с аудиторскими фирмами позволяет потребителю оперативно реагировать на изменения в действующем законодательстве. Изменения в законодательстве - явление в нашей стране довольно регулярное. Из-за постоянных уточнений, изменений в законах юристы, бухгалтеры вынуждены беспрестанно заниматься поиском и усвоением новой информации в ущерб основным обязанностям;

при заключении договора предприятие - аудитор берет на себя ответственность за качество оказываемых услуг, аудиторские риски при этом застрахованы, что дает гарантию возмещения ущерба в случае возникновения спорных ситуаций;

небольшие предприятия либо предприятия в начале своей деятельности не имеют возможности, а иногда и необходимости нанять квалифицированного бухгалтера с определенным уровнем заработной платы, аудиторская организация может предоставить качественные услуги за разумную плату;

независимая аудиторская проверка помогает предприятию выявить ошибки и нарушения в финансовой деятельности и получить рекомендации по их устранению.

Недостатки:

аудиторская организация для привлечения потребителей и стабильной работы должна сначала заработать определенную деловую репутацию.

При заключении договора на обязательный аудит в период проведения проверки производится текущее консультирование предприятия - потребителя.

Основным сегментом рынка являются фирмы и предприятия, для которых аудит является обязательным. В соответствии с проектом нового закона "Об аудиторской деятельности" может быть расширен круг предприятий, подлежащих обязательному аудиту.

Спрос на данные услуги - регулярный. Повышенным спросом услуги пользуются при сдаче годового и квартального отчетов, а также при ожидаемой проверки со стороны органов государственной власти.

На рынке действует монополия на проведение аудиторских услуг на предприятиях топливно-энергетического комплекса, химической и машиностроительной промышленности. Поэтому основным сегментом для дальнейшего продвижения являются небольшие фирмы и предприятия, а также, предприятия, имеющие государственную долю в уставном капитале.

Сегментация рынка и ориентация на определенный специфический сегмент рынка, позволяет фирме с небольшими ресурсами эффективно конкурировать с фирмами больших размеров на специализированных рынках. От того, на сколько правильно выбран сегмент рынка, во многом зависит успех фирмы в конкурентной борьбе.

Основной сегмент рынка:

1) фирмы и предприятия, для которых аудит является обязательным;

2) фирмы и предприятия, в которых главный бухгалтер не предусмотрен;

3) фирмы и предприятия, в которых имеются проблемы и вопросы, касающиеся ведения бухучета, налогообложения, юридические вопросы и т.д.;

4) фирмы и предприятия, среднего масштаба деятельности, численности, и по обороту денежных средств.

Предприятие не преследует цели добиться господства на всем рынке или его крупных сегментах, она выбирает целевые сегменты в пределах других, более крупных сегментов. Эти и небольшие сегменты и образуют рыночные ниши. Основная мысль заключается в том, что благодаря грамотному применению стратегии обслуживания рыночной ниши, предприятия, владеющие небольшой долей всего рынка, могут быть весьма прибыльными.

Подобных предприятий, осуществляющих подобную деятельность, в Башкортостане довольно много, конкурентами являются 55-65 фирм и более 20 индивидуальных предпринимателей, предлагающих такие же услуги на рынке аудиторских услуг Башкортостана.

В г. Нефтекамске присутствуют представительства крупных фирм, осуществляющих аудиторскую деятельность в г. Уфе, поэтому оценка конкурентоспособности соответствует, которая была поведена во 2 главе. (приложение 1).

План маркетинга.

Стратегия маркетинга - стратегия роста (расширения). Предполагается расширить сферу деятельности, увеличить объемы предлагаемых услуг, увеличить количество клиентов и увеличить долю фирмы на рынке г. Нефтекамска.

Главная задача маркетинга способствование продвижению наших услуг на рынке г. Нефтекамска. Стратегия маркетинга главное внимание уделяет целевым клиентам.

Руководство предприятия выбрали сегмент и концентрируем свое внимание на обслуживании и удовлетворении этого сегмента.

Стратегия ценообразования.

Основными критериями при определении стоимости услуг являются объем документооборота и состояние учета. Расценки устанавливаются в зависимости от объема работы аудиторов и, как правило, определяются видами деятельности предприятия, документооборотом (объемом и состоянием) и степенью автоматизации бухгалтерского учета.

Так как главной целью деятельности является закрепление на рынке, постоянные клиенты, максимизация прибыли и качественное преобладание на выбранном сегменте.

Стоимость аудиторской проверки включает в себя следующие услуги (без дополнительной оплаты этих услуг):

- консультации по вопросам ведения и оформления хозяйственной документации, бухгалтерского учета и налогообложения (при поэтапном аудите - на протяжении всего проверяемого периода);

- анализ принятой на предприятии системы документооборота и подготовка мероприятий по улучшению ее эффективности; разработка рекомендаций по оптимизации налогообложения и помощь в их внедрении;

- финансовый анализ за проверяемый период;

- информационно-справочное сопровождение;

- оперативное обеспечение нормативной документацией по запросу заказчика.

Также предусмотрено абонентское обслуживание на проведение последующих услуг со скидкой в размере 5%.

Текущая деятельность предприятия будет регламентирована следующими нормативными и учредительными документами:

1. Закон РФ "О бухгалтерском учёте" № 129-ФЗ.

2. Федеральный закон РФ "Об аудиторской деятельности" №119-ФЗ от 07.08.2001г.

3. Федеральные правила (стандарты) аудиторской деятельности

4. Лицензия на осуществление аудиторской деятельности № Е0081627 от 14.03.2008г. Срок действия 5 лет.

5. Устав ООО "Максимум-Аудит".

Правовая работа будет осуществляться на основе законодательства с учетом новых форм взаиморасчетов с потребителями.

Предусмотрен единый учет дебиторской задолженности, который позволяет более эффективно контролировать исполнение договорных обязательств в установленные сроки и вести претензионную работу по возникающим вопросам. Меры воздействия принимаются в соответствии с нормами трудового законодательства. Планируется проводить консультационную работу с сотрудниками.

2.2.2 Экономическое обоснование предлагаемого мероприятия

В соответствии с действующим законодательством, целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Обязательный аудит, таким образом, проводится, в основном, по результатам годовой отчетности организаций. В связи с этим, в 3 квартале (июль - сентябрь) наблюдается значительный спад заказов по обязательному аудиту. В связи с этим сопутствующие аудиту услуги, спрос на которые постоянен, поддерживают стабильную работу предприятия в указанный период.

В связи с развитием малого и среднего бизнеса спрос на сопутствующие аудиту услуги стабилен. Объем спроса на обязательный аудит также стабильно увеличивается в связи с укрупнением действующих предприятий.

Прежде чем рассчитывать прогнозную выручку необходимо определить цены. Придерживаясь общей методике расчёта цены, при её определении будем следовать следующему плану [14, с.99]:

1) постановка задачи ценообразования;

2) определение спроса;

3) прогноз издержек;

4) анализ цен и товаров конкурентов;

5) выбор метода ценообразования;

6) установление окончательной цены.

С одной стороны необходимо получать максимальную прибыль, с другой стороны желательно привлекать на наш сегмент рынка конкурентов и не терять клиентуру.

Стоимость услуг довольно стабильна, формируется с учетом конкуренции.

Для разработки бизнес-плана взята средняя условная стоимость аудиторской проверки в первый год реализации 59 тыс. руб., стоимость ведения бухгалтерского учета одного предприятия в среднем - 11,8 тыс. руб. При этом средняя себестоимость одной аудиторской проверки в первый год составляет около 26 тыс. руб., стоимость ведения бухгалтерского учета одного предприятия в среднем около 5 тыс. руб.

Исходя из этого можно просчитать прогнозную выручку, рассчитанную в приложении 15. Объем продаж рассчитан для первого года работы предприятия на данных сегментах с разбивкой по кварталам и последующие года работы, при этом учитывая особенности сегмента и сезонность продаж аудиторских услуг.

В первый год планируется осуществить 83 аудиторских проверки на сумму 4 897,00 тыс. руб. и производить ведение бухгалтерского учета на 60 предприятиях на сумму 8 496,00 тыс. руб. Следует отметить, что присущая аудиту сезонность при этом сглаживается (ведение бухгалтерского учета - процесс стабильный, выручка ежемесячная). В последующие годы объем продаж планируется увеличить как за счет расширения круга обслуживающих предприятий, так и за счет увеличения стоимости услуг.

Исходя из предыдущего опыта работы фирмы, дебиторская задолженность за выполненные услуги незначительна, то есть услуги оплачиваются своевременно.

Целью рекламы является задача по информированию целевой аудитории на протяжении определенного времени. Целью рекламы нашей фирмы является информирование и убеждение об оказании качественных и квалифицированных услугах при сравнительно небольших ценах.

Расходы на рекламу - это расходы предприятия по целенаправленному информационному воздействию на потребителя для продвижения своих услуг (таблица 5).

Таблица 5

Ежемесячные затраты на рекламу

| № п\п | Вид рекламы | Сумма (руб.) |

| 1 | Рассылка рекламных писем, предложений отдельным клиентам | 1000 |

| 2 | Рекламные объявления в газетах, журналах | 5000 |

| 3 | Издание рекламных брошюр | 2000 |

| 4 | Издание визиток, календарей | 2000 |

| 5 | Обслуживание сайта | 5 000 |

|

| Итого | 15 000 |

Вышеперечисленные виды реклам направлены на информирование потенциальных клиентов. Наилучшая отдача от рекламы происходит при её помещении в журналы, которые так или иначе связаны с бухучетом, налогообложением, аудитом, экономикой, так как практически все потенциальные клиенты просматривают подобную литературу. Наиболее перспективный вид рекламы - создание и обновление сайта предприятия в Интернете. Также эффективна будет реклама в газете. Такой тип рекламы очень удобен. Например, в рекламно-информационных газетах, распространяющихся бесплатно.

При реализации рекламных акций - мы надеемся привлечь новых клиентов, обеспечить устойчивый спрос, создать имидж предприятию и увеличить доход.

Для реализации проекта необходимо произвести реконструкцию имеющегося помещения, выделенного собственником в целях расширения деятельности предприятия.

В смету расходов включены офисная техника и необходимое оборудование для осуществления текущей деятельности (таблица 6):

Таблица 6

Смета расходов

| Наименование расхода | Количество | Сумма, тыс. руб. |

| Реконструкция | 544,00 | |

| Столы | 10 | 50,00 |

| Стулья | 10 | 15,00 |

| Компьютеры | 10 | 200,00 |

| Оргтехника (притер 3 в одном) | 5 | 35,00 |

| Телефон, факс | 4 | 20,00 |

| Канцтовары | 20,00 | |

| Шкаф бух. | 10 | 80,00 |

| Шкаф для одежды | 4 | 20,00 |

| Реклама (сайт) | 50,00 | |

| Прочие | 20,00 | |

| Итого | 1 054,00 |

Планируется следующая организационная структура, представленная в 16. В соответствии с планируемой организационной структурой, разработано следующее штатное расписание и предполагаемый фонд оплаты труда (таблица 7).

Таблица 7

Структура численности персонала и фонда оплаты труда

| Категория работников | Количество, чел. | Среднемесячная зарплата, руб/чел | ФОТ, руб. |

| Директор | 1 | 70 000,00 | 70 000,00 |

| Заместитель директора | 1 | 50 000,00 | 50 000,00 |

| Гл. бухгалтер | 1 | 50 000,00 | 50 000,00 |

| Аудитор | 3 | 30 % от объема продаж без НДС | 100 000,00 |

| Бухгалтер | 10 | 30 % от объема продаж без НДС | 180 000,00 |

| Итого | 16 | 450 000,00 |

Должностные обязанности сотрудников в г. Нефтекамске будут совпадать с обязанностями сотрудников г. Уфы, описанными в п.2.2 работы.

Средняя заработная плата на предприятии составляет в первый год:

Аудитор - 30 тыс. руб.

Бухгалтер - 18 тыс. руб.

В связи со спецификой деятельности на предприятии производится обязательное ежегодное повышение квалификации специалистов.

В приложении 17 прилагаются сметы расходов, составляющих себестоимость услуг. Из таблиц видно, что к прямым расходам относится только заработная плата основных работников с начислениями. К оперативным расходам относятся: заработная плата управленческого персонала с начислениями, амортизация основных средств, расходы на коммунальные услуги и услуги связи, командировочные расходы, оплата юридических услуг, оказываемых фирмой-партнером ООО "Легис - Консалт" (г. Нефтекамск) по вопросам, возникающим в ходе деятельности, страхование аудиторских рисков, другие издержки.

Расчет сметы расходов будет рассчитан на 5 лет, представлен в приложении 10.

В связи с ростом объемов оказываемых услуг переменные издержки увеличиваются из года в год - от 4 297,11 тыс. руб. в первый год реализации проекта до 15 506,62 тыс. руб. в пятый год (приложение 17, таблица 1).

У коммерческих расходов и оперативных издержек отмечается положительная динамика: с увеличением объема услуг, коммерческие расходы уменьшаются (с 4,2% до 1,4%) и (с 36,2% до 22,0%) соответственно (приложение 17, таблицы 2 и 3).

После проведения прогнозных расчетов необходимо рассчитать экономический эффект, чтобы выявить целесообразность введения этих предложения в практику.

Метод расчета чистой текущей стоимости (NPV)

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого исходя из ежегодного процента возврата инвестируемого капитала.

Допустим, делается прогноз, что инвестиция (IC) будет генерировать в течение n лет, годовые доходы в размере P1, Р2,., Рп. Общая накопленная величина дисконтированных доходов (PV) и чистая текущая стоимость (NPV) соответственно рассчитываются по формулам (см. формулу 3.4.):

![]() , (3)

, (3)

![]() (4)

(4)

Очевидно, что если:

NPV > 0, то проект следует принять;

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный ни убыточный.

17697> 0, то в случае принятия проекта ценность фирмы, а значит и благосостояние ее владельцев, увеличатся.

Расчет с помощью приведенных формул достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения дисконтирующих множителей в зависимости от временного интервала и значения коэффициента дисконтирования.

Метод расчета индекса рентабельности инвестиций (PI)

Индекс рентабельности инвестиций в методическом отношении напоминает оценку по используемому ранее показателю "коэффициент эффективности капитальных вложений". Вместе с тем по экономическому содержанию это совершенно иной показатель, т.к. в качестве дохода от инвестиции выступает не чистая прибыль, а денежный поток. Кроме того, предстоящий доход от инвестиций (денежный поток) приводится в процессе оценки к текущей стоимости, т.е. дисконтируется.

Индекс рентабельности (PI) рассчитывается по следующей формуле 5:

![]() (5)

(5)

Очевидно, что если PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный ни убыточный.

3,3 > 1, проект следует принять

Метод расчета внутренней нормы прибыли инвестиции (IRR)

Под внутренней нормой прибыли инвестиции (IRR - в литературе встречаются названия внутренняя доходность, внутренняя норма окупаемости) понимается значение коэффициента дисконтирования, при котором NPV проекта равен 0:

IRR = r, при котором NPV = f (r) = 0.

Иными словами, если обозначить IC = CF0, то IRR находится из уравнения (см. формулу 6):

![]() (6)

(6)

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в т. ч. инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать "ценой" авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя СС (или "цены" источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта. При этом, если:

IRR > СС, то проект следует принять;

IRR < СС, проект следует отвергнуть;

IRR = СС, проект ни прибыльный, ни убыточный.

Метод расчета дисконтированного срока окупаемости инвестиции (DPP)

Этот метод, в отличие от классического метода определения срока окупаемости, предполагает временную упорядоченность денежных поступлений. Алгоритм расчета срока окупаемости (DPP) представляет собой прямой подсчет числа лет, в течение которых сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений приведенная к текущей стоимости), будет погашена кумулятивным дисконтированным денежным потоком. Общая формула расчета показателя DPP имеет вид (см. формулу 7): DPP = min n, при котором

![]() . (7)

. (7)

Нередко показатель DPP рассчитывается более точно, т.е. рассматривается и дробная часть года.

Очевидно, что дисконтированный срок окупаемости будет больше срока окупаемости, подсчитанного классическим методом.

В расчетах он равен около 7 лет.

В целом, согласно приведенным расчетам в приложении 17 таблица 4 видно, что проект экономически целесообразен.

Понятие риска, его оценка, прогнозирование и даже управление им - вещь малознакомая для наших предпринимателей, хотя их повседневная деятельность сопряжена с таким уровнем риска, при котором любой западный предприниматель не взялся бы за дело. Для крупных проектов необходим тщательный просчет рисков с использованием теории вероятностей. Для незначительных проектов достаточен анализ риска с помощью чисто экспертных методов. Главное здесь - не сложность расчетов и не точность вычислений вероятностей сбоев, а умение авторов бизнес-плана заранее выявить все типы рисков, с которыми они могут столкнуться, источники этих рисков и момент их возникновения. Установив риски, необходимо разработать меры по их сокращению и минимизации потерь, которые они могут вызвать. Верят не тому, кто оптимистически утверждает, что его дело ~ беспроигрышное, а тому, кто способен заранее предвидеть проблемы и объяснить, как он собирается выходить из трудного положения [13, с.114].

Возможность возникновения риска, к сожалению, весьма широка: это могут быть изменения в налоговом регулировании и колебания валютных курсов, а также вопросы страхования.

В предпринимательской деятельности всегда существует опасность того, что поставленные цели, могут быть полностью или частично не достигнуты, в результате реализации одного из рисков (приложение 18).

Все вышеперечисленные риски оказывают огромное воздействие на работу предприятия, реализация рисков влияет на падение спроса, снижение цен, уменьшение чистой прибыли. Для предотвращения основных рисков, которым подвержена наша деятельность, предложим следующие мероприятия по их устранению:

1. Изменение спроса - усилим маркетинговые исследования, будем искать новую долю рынка.

2. Риск неплатежеспособности - на сведение до минимума риска такого характера должна быть направлена маркетинговая программа, предусматривающая получение определенных гарантий оплаты либо ориентированная на работу по предоплате.

3. Нарушения в работе оборудования - при небольшой поломке неполадка сразу же устраняется, а в случае невозможности наладки фирма использует резерв денежных средств, созданный специально для приобретения оборудования в таких случаях.

4. Появление дополнительных конкурентов - в этом случае мы усилим рекламу нашей продукции, заострив внимание клиентов на качестве наших услуг, опыте, квалификации наших работников и надежности.

5. Пожар, хищение - все ценные документы и бумаги будут храниться в надежном сейфе. Офис будет оборудован дополнительными средствами защиты, а также будет установлена сигнализация.

6. Качество проверки - во избежание реализации данного риска, сотрудники должны быть не только высококвалифицированными специалистами, но иметь возможность проходить курсы повышения квалификации, и иметь всегда специализированную литературу, газеты, журналы по последним обновлениям и изменениям.

Выбранная сфера бизнеса относится к хорошо освоенной области предпринимательства, а степень риска, связанной с неудачей, относится к среднему уровню. Из выше представленных прогнозов проанализируем развитие предприятия в трех вариантах: пессимистическое, вероятностное, оптимистическое в таблице 8.

Таблица 8

Расчет денежного потока на первый год по пессимистическому,вероятностному и оптимистическому прогнозу

| Наименование | Пессимистический прогноз | Вероятностный прогноз | Оптимистический прогноз |

| Объем реализации за 1 год | 10 631,80 | 13 393,00 | 15 292,80 |

| Затраты всего за 1 год | 8 823,67 | 9 709,59 | 10 319,14 |

| Денежный поток на конец 1 года: в том числе | 26,0 | 119,79 | 181,18 |

| Чистая прибыль | 1,00 | 94,79 | 156,18 |

Рентабельность при реализации проекта в первый год составит:

пессимистического варианта: 12,9 %,

вероятностного варианта: 20,9 %,

оптимистического варианта: 24,7 %.

Разница суммы денежных потоков в разных вариантах вычислений происходит из-за различного изменения доли рынка, занимаемой предприятием.

Во всех вариантах денежный поток уже в первый год реализации проекта положительный. Это говорит о том, что с первого года предприятию хватает собственных средств - прибыли и амортизации для осуществления своей деятельности, развития и выплаты кредита.

Прогноз показал, что предприятию достаточно денежных средств: собственной прибыли, амортизации и привлечения кредитных ресурсов в размере 1 100 тыс. рублей, для осуществления своей деятельности. Если бы кредиты не привлекались, то денежный поток был бы отрицательный.

Из этого можно сделать вывод: предприятию достаточно денежных средств для своего развития и осуществления финансово-хозяйственной деятельности.

2.2.3 Расчет экономической эффективности от предлагаемых мероприятийИскусство экономического предвидения зачастую выходит за рамки методологии прогнозирования или планирования, которые больше отражают технологию расчетов. Оно требует предпринимательского чутья. Весьма существенный урон фирме наносит некачественный прогноз. Так, если фактическое состояние сбыта будет ниже или выше прогнозной величины, то это определит потери фирмы в прибыли. Для нивелирования подобных проблем требуется квалифицированный подход к прогнозированию результатов хозяйственной деятельности предприятия.

Стоянова Е.С. в работе по финансовому менеджменту при вычислениях предлагает составлять прогноз на основе трех предположений:

1. Переменные затраты, текущие активы и текущие обязательства при наращивании объема продаж на определенное количество процентов увеличиваются в среднем на столько же процентов. Это означает, кстати, что и текущие активы, и текущие пассивы будут составлять в плановом периоде прежний процент от выручки.

2. Процент увеличения стоимости основных средств рассчитывается под заданный процент наращивания оборота, в соответствии с технологическими условиями бизнеса и с учетом наличия недогруженных основных средств на начало периода прогнозирования, степенью материального и морального износа наличных средств производства и т.п.

3. Долгосрочные обязательства и капитал предприятия берутся в прогноз неизменными. Нераспределенная прибыль прогнозируется с учетом нормы распределения чистой прибыли на дивиденды и чистой рентабельности реализованной продукции: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль (произведение прогнозируемой выручки на чистую рентабельность реализованной продукции) и вычитаются дивиденды (прогнозируемая чистая прибыль, умноженная на норму распределения чистой прибыли на дивиденды).

Прогнозный баланс будет составлен с учетом введения обособленного подразделения в г. Нефтекамске и оптимизированной дебиторской задолженности.

Составим прогнозный баланс на основе отчетного периода по "методу процента от продаж".

Для определения прирост процента от продаж определим темп прироста:

100 - ( (39525+13393) /39525*100) = 33,85%.

Расчеты приведены в приложении 11.

На основании приведенных расчетов в приложении 11 видно, что в прогнозный период произойдет снижение дебиторской задолженности на 802 тыс. руб. с учетом применение мероприятий по ее сокращению (скидки, факторинг и т.п.).

Высвободившиеся денежные средства предлагается применить на погашение обязательств предприятия перед банком, поставщиками и др. кредиторами. В результате кредиторская задолженность снизилась на 1110 тыс. руб.

В результате проведенных мероприятий снизилась валюта баланса на 559 тыс. руб. и составила 12660 тыс. руб.

Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах товарно-материальных ценностей, обеспечивающих рост реализации товаров. Относительное и абсолютное высвобождение оборотных средств имеет единую экономическую основу и значение, ибо означает для хозяйствующего субъекта дополнительную экономию средств.

Рассчитаем относительное высвобождение средств.

Фактический объем оказанных услуг по себестоимости в 2009 году - 35156 тыс. руб. Фактическая сумма всех оборотных средств на конец 2009 года - 7713 тыс. руб. Объем оказанных услуг на планируемый год - 52918 тыс. руб. при намечаемом ускорении оборачиваемости оборотных средств на 13 дней.

При этих условиях оборачиваемость оборотных средств в текущем году составит 78,98 дней: 7713/35156*360 = 78,98 дней.

Сумма оборотных средств, исходя из объема услуг в предстоящем году и оборачиваемости в текущем году, будет определена в 11610 тыс. руб.: (52918 *78,98) /360=11610 тыс. руб.

Сумма оборотных средств, исходя из объема оказываемых услуг в предстоящем году с учетом ускорения их оборачиваемости, составит 9699 тыс. руб.: (52918 * (78,98-13) /360 = 9699 тыс. руб.

Относительное высвобождение оборотных средств в результате ускорения оборачиваемости в предстоящем году равно 1911 тыс. руб.

Таким образом, можно сделать вывод о рациональном, эффективном использовании оборотных средств предприятия и о целесообразности внедрения предложенных мероприятий.

Заключение

В данной выпускной работе была поставлена задача проанализировать деятельность ООО "Максимум-Аудит" и определить пути финансового оздоровления.

Предприятие "Максимум-Аудит" образована в форме общества с ограниченной ответственностью. Форма собственности - частная.

Предприятие осуществляет обязательный и инициативный аудит, а также, сопутствующие аудиту услуги: ведение и сопровождение бухгалтерского учета, составление бухгалтерской и налоговой отчетности, консультирование по вопросам бухгалтерского и налогового учета, а также, услуги по регистрации предприятий и организаций.

Основными потребителями услуг предприятия являются:

- предприятия, которым предоставляются услуги по инициативному или обязательному аудиту в соответствии с "Законом об аудиторской деятельности" № 119-ФЗ от 07.08.2001г.;

- предприятия и индивидуальные предприниматели, которым необходимы услуги по составлению налоговой и бухгалтерской отчетности, ведению бухгалтерского учета;

- физические и юридические лица, которым необходимы консультации в области бухгалтерского и налогового учета;

- клиенты, желающие открыть предприятие или зарегистрироваться в качестве индивидуального предпринимателя. К этой группе также относятся клиенты, желающие ликвидировать предприятие или завершить деятельность в качестве предпринимателей без образования юридического лица.

Деятельность предприятия направлена на удовлетворение потребности организаций и индивидуальных предпринимателей в качественных аудиторских и бухгалтерских услугах.

К качеству производимых услуг предприятие подходит крайне серьезно и ответственно. Применяется современное программное обеспечение, проводится повышение квалификации сотрудников.

Основными конкурентами ООО "Максимум-Аудит" на рынке г. Уфы являются:

- АКФ "Аудит-безопасность";

- ООО АА "Урал-защита";

- ООО АФ "Финаудит и консалтинг";

- АФ "Контроллинг".

Область деятельности фирмы является не новой и не подвержена резким изменениям. Рынок довольно стабилен. Совершенствуется качество оказываемых услуг, внедряются новые технологии.

Фирм, осуществляющих подобную деятельность, в РБ довольно много, конкурентами являются 55-65 фирм и более 20 индивидуальных предпринимателей, предлагающих такие же услуги на рынке аудиторских услуг Башкортостана.

Состав сопутствующих аудиту услуг, осуществляемых в рамках лицензируемой деятельности, ограничен "Законом об аудиторской деятельности". Следовательно, конкуренция на рынке довольно серьезная.

Предметом наиболее жесткой конкуренции является стоимость услуг.

При проведении оценки конкурентоспособности выявлено расхождение с одним из главных конкурентов составляет 14,3%. Это говорит о том, что у ООО "Максимум-аудит" неплохие шансы на дальнейшее продвижение на выбранный сегмент.

АКФ "Аудит-безопасность" и ООО АА "Урал-защита" обладают большим баллом в области престиж торговой марки. Это объясняется тем, что пребывание их на рынке больше чем у ООО "Максимум-аудит", но предприятие надеется повысить свой рейтинг и в этой области, завоевав доверие клиентов. Высокое качество услуг и умеренные цены помогут привлечь новых покупателей, тем самым мы привлечем новых клиентов, и сможем выделиться от конкурентов.

На рынке действует монополия на проведение аудиторских услуг на предприятиях топливно-энергетического комплекса, химической и машиностроительной промышленности. Поэтому основным сегментом для дальнейшего продвижения являются небольшие фирмы и предприятия.

Крупные фирмы контролируют более половины всего рынка аудиторских услуг. При этом стоимость услуг практически не растет. Крупные фирмы ради выживания вынуждены выходить на другие региональные рынки.

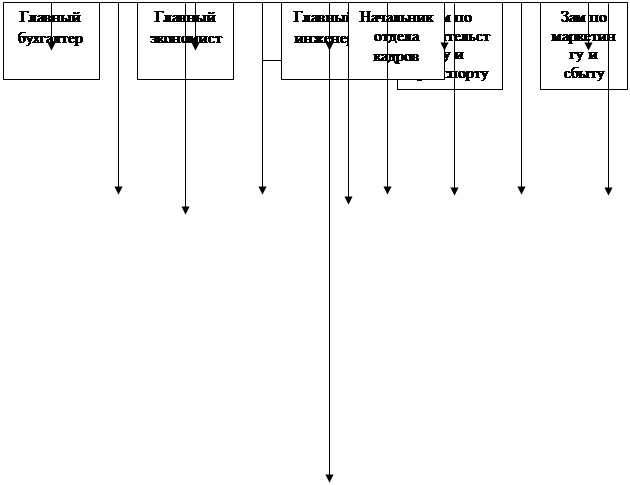

Организационная структура более всего тяготеет к традиционной или функциональной.

На предприятии используется линейно-функциональная структура, отличающаяся рядом диспропорций: перегрузка таких руководителей высшего уровня как директор, заместитель директора, финансовый диретор.

При этой системе функциональные отделы непосредственно не руководят подразделениями, а оказывают им методическую помощь. Устраняется многоначалие, каждый занят своим делом.

Проведенный анализ технико-экономических показателей деятельности предприятия за 2008-2009гг. показал, что видна тенденция к увеличению объема реализации, выручка от выполненных услуг за 2009 год составила 39 525 тыс. руб. без учета НДС (темп прироста составил 28,0 % от объема прошлого года). Рост объемов реализации вызван, прежде всего, повышением цен и инфляцией. Это подтверждает динамика рентабельности продаж, которая снизилась с 12,4% до 8,5% (68,5%).

За анализируемый период среднесписочная численность в 2009 году составила 58 человек, что на 10 человек (120,8%) больше по сравнению с 2008 годом.

В результате хозяйственной деятельности предприятия наблюдается снижение прибыли с 2848 тыс. руб. до 2218 тыс. руб. (77,9%), что является отрицательным моментом в деятельности предприятия.

Динамика среднегодовой выработки на 1-го работника увеличилась с 643,35 тыс. руб. до 681,47 тыс. руб. (105,92%), что также является положительным моментом. Эта ситуация объясняется внедрением политики, направленное на увеличение товарооборота и удержание невысоких цен для рынка аудиторских услуг. Однако, отсутствие положительного эффекта от данной политики означает острую необходимость в проведении соответствующих мероприятий по мотивации персонала на выполнение поставленных в ней целей.

В результате текущей деятельности отмечается отрицательная динамика следующих показателей:

Затраты на 1 руб. продукции увеличились с 86 коп. до 91 коп.;

Увеличение себестоимости с 27037 тыс. руб. до 36156 тыс. руб.

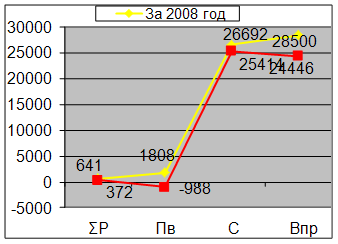

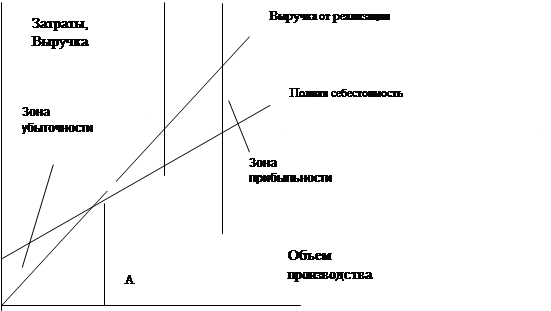

При проведении анализа безубыточности одну из главных ролей играет сезонность бизнеса. Соответственно вклад на покрытие в эти периоды минимален - 3 180 тыс. руб. в 2008г. и 3 206 тыс. руб. в 2009г., коэффициент вклада на покрытие при этом довольно высок - порядка 0,6. Из этого и складывается такой большой скачок точки безубыточности между 3 и 4 кварталом 2009г. - 10 034 тыс. руб.

Проведение SWOT - анализа позволило выделить возможности и угрозы, слабые и сильные стороны в финансово-хозяйственной деятельности предприятия.

На основании анализа выявлено, что сильной стороной для предприятия является:

собственное офисное помещение;

четкость разделение полномочий и функций в аппарате управления;

квалифицированный персонал;

Слабой стороной является:

слабая инвестиционная активность;

сезонность деятельности;

минимизированная реклама.

Анализ финансового состояния предприятия на этапе анализа финансовых отчетов начинается с "чтения" бухгалтерского баланса.

В результате проведенного анализа можно сделать следующие выводы:

- преобладающее место в структуре имущества занимают запасы, доля которых является высокой, особенно если учесть тот факт, что в их составе преобладает дебиторская задолженность;

- среди источников формирования имущества преобладают заемные средства в форме кредиторской задолженности и краткосрочных обязательств.

Проведён анализ платежеспособности и финансовой устойчивости предприятия.

Анализ финансовых коэффициентов проведён по трём направлениям: оценка ликвидности, платежеспособности и финансовой устойчивости.

Финансовая устойчивость в долгосрочном плане характеризуется соотношением собственных и заемных средств. Это соотношение в принципе было определено при анализе источников формирования имущества. Однако этот показатель дает лишь общую оценку финансовой устойчивости. Поэтому кроме этого был определен ряд аналитических показателей, которые в принципе подтверждают высокую оценку финансовой устойчивости.

Расчет показателей финансовой устойчивости показал, что предприятие находится в зависимости от кредиторов, т.е. часть имущества предприятия формируется за счет заемного капитала. Поэтому имеет смысл провести анализ его платежеспособности.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности, приведенные ниже, отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Анализ ликвидности баланса и платёжеспособности проведён с использованием как относительных, так и ряда абсолютных показателей.

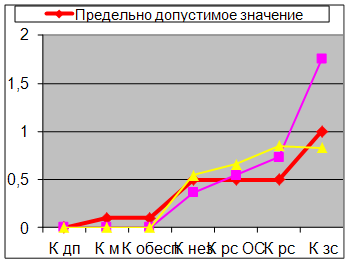

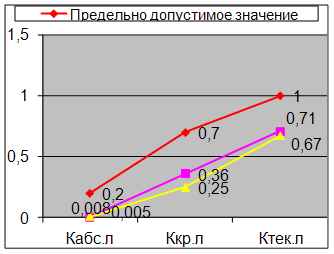

На основании проведенного анализа платежеспособности выявлено, что у предприятия недостаточный уровень текущей ликвидности.

У предприятия низкий коэффициент быстрой ликвидности. К тому же большую часть ликвидных средств составляет дебиторская задолженность.

У предприятия очень коэффициент абсолютной ликвидности менее 1-го процента, т.е. предприятие каждый день не может гасить более одного процента своих обязательств.

Даже на уровне экспресс - анализа можно утверждать, что предприятие имеет низкую платежеспособность.

В связи с тем, что коэффициент текущей ликвидности меньше 2, коэффициент обеспеченности собственными средствами меньше 0,1, то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

Коэффициент восстановления платежеспособности меньше 1. Таким образом, коэффициент, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

В связи с этим должна быть разработана программа по укреплению финансовой устойчивости предприятия с целью недопущения банкротства путём комплексного использования внутренних и внешних резервов.

ООО "Максимум-Аудит", как и любое предприятие, ставит основной целью получение прибыли, ее увеличение зависит от рынка сбыта.

Для достижения основной стратегической цели предприятие должно осуществлять планирование в трех основных направлениях: управление финансами, управление планированием на предприятии и управление персоналом.

В области управления персоналом руководство предприятия планирует усовершенствовать систему мотивации персонала путем введения соревнования по отделам, и по результатам работы материально поощрять сотрудников в форме надбавок к заработной плате, путевками в курортные места РБ, вещевые вознаграждения.

В области управления финансами и планирования на предприятии руководство на ближайшую перспективу предусматривает следующие мероприятие по оптимизации дебиторской задолженности.

Похожие работы

... акционерного общества «Костромское дорожное ремонтно-строительное управление». ООО «Дорремстрой» предприятие, с каждым днем увеличивающее объемы работ. 1.2 Методика финансового анализа и основные показатели деятельности ООО «ДОРРЕМСТРОЙ» Финансовое состояние предприятия – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование ...

... увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы). Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР» 2.1 Экономическая характеристика предприятия Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия. Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI), вычисляемый по формуле, приведённой в таблице 8. С ...

0 комментариев