Навигация

Затраты на 1 руб. продукции увеличились с 86 коп. до 91 коп.;

127634

знака

25

таблиц

1

изображение

1. Затраты на 1 руб. продукции увеличились с 86 коп. до 91 коп.;

2. Увеличение себестоимости с 27037 тыс. руб. до 36156 тыс. руб.

Как видно из таблицы 2 приложения 3, затраты на реализацию продукции (работ, услуг) составили 36 156 тыс. руб. По сравнению с прошлым годом затраты увеличились на 33,7 %

Увеличение затрат связано с ростом объема производства на 8 644 тыс. руб. или на 28,0%. по сравнению с 2008 годом. Наибольший рост произошел по статье "Услуги сторонних организаций" на 124,9%, "Прочие затраты" на 110,4 %, "Реклама" - 30,2%.

Увеличение размеров указанных статей затрат связано с развитием нового вида деятельности, в связи с чем увеличены расходы на содержание компьютерной и оргтехники, обучение персонала, рекламу и т.д.

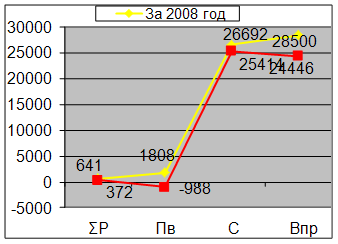

По данным приложения 3 (таблицы 3), в отчетном году, по сравнению с прошлым годом сумма начисленных платежей в бюджет и во внебюджетные фонды увеличилась на 955 тыс. руб., или 17,0%.

Налоги и платежи в 2009 г. перечислялись своевременно. Задолженность в сумме 437 тыс. руб. является текущей со сроком оплаты в январе 2008г.

Из данных таблицы 4 приложения 3 видно, что предприятие за 2009 год получило прибыль от продаж в размере 3 369 тыс. руб., что составляет 8,5% от выручки. По сравнению с 2008 годом прибыль от продаж снизилась на 475 тыс. руб. или на 12,4%.

В 2009 году выросла как выручка от продаж, так и затраты (на 8 644 тыс. руб. и 19119 тыс. руб. соответственно). Рост себестоимости продукции опережает увеличение выручки (соответственно 133,7% и 128%). Как было рассмотрено в предыдущей таблице, увеличение себестоимости связано с развитием нового вида услуг (аутсорсинг).

Убыток от прочих операций за 2009 г. составил 117 тыс. руб., что также связано с развитием нового вида деятельности.

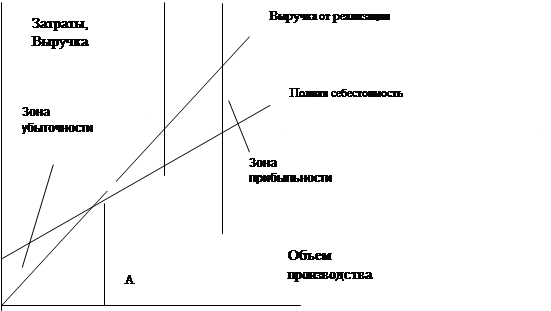

Далее рассчитаем точку безубыточности, порог рентабельности и запас финансовой устойчивости. Точка безубыточности - это объем реализации продукции, при котором выручка от ее реализации равна общим затратам.

Данные расчета безубыточности, порога рентабельности и запаса финансовой устойчивости предприятия представлены в приложении 4.

Как показывает расчет, предприятие работает с убытком в 3 квартале каждого анализируемого года, что связано с сезонностью работы. Соответственно вклад на покрытие в эти периоды минимален - 3 180 тыс. руб. в 2008г. и 3 206 тыс. руб. в 2009г., коэффициент вклада на покрытие при этом довольно высок - порядка 0,6. Из этого и складывается такой большой скачок точки безубыточности между 3 и 4 кварталом 2009г. - 10 034 тыс. руб.

Сила операционных рычагов предприятия изменяется в широком диапазоне. Наименьшего значения они достигают в третьем квартале 2008 и 2009 года. Соответственно, риски финансово-хозяйственной деятельности снижаются. Уменьшение силы рычагов связано с уменьшением доли себестоимости в выручке.

Наивысших значений операционные рычаги достигают во втором квартале 2008 года и, особенно, во втором квартале 2009 года. Это отражает риск потери операционной прибыли при увеличении издержек, уменьшении объемов производства, снижении цены. Наиболее высокие значения принимает операционный рычаг по цене. Следовательно, колебания цен на продукцию особенно остро отражаются на изменения прибыли.

Со второго квартала 2009 года сила операционных рычагов снижается, что говорит о снижении рисков деятельности предприятия.

Для выявления сильных и слабых сторон предприятия предлагается использовать SNW-подход (приложение 5 и 6).

Благодаря тому, что в ООО "Максимум-Аудит" работает на башкирском рынке давно, у предприятия сформировалась команда из высококвалифицированного персонала (например, финансисты, экономисты, рабочих), что отражается на качестве исполнения работы. Устойчивое положение на рынке трудовых и материальных ресурсов - помогло создать имидж для предприятия (репутация на рынке, как работодателя, отношения с органами власти). И соответственно, качество марки - это ключевой фактор, для того чтобы составить сильную сторону предприятия.

Проведение SWOT - анализа позволило выделить возможности и угрозы, слабые и сильные стороны в финансово-хозяйственной деятельности предприятия.

Анализ сильных и слабых сторон предприятия необходим для того, чтобы оценить имеет ли предприятие внутренние силы, чтобы воспользоваться возможностями, и какие внутренние слабости могут осложнить будущие проблемы, связанные с внешними опасностями. Метод для диагностики внутренних проблем - управленческое обследование. Оно основано на комплексном исследовании различных функциональных зон организации.

На основании данных, представленных в приложении 7. сильной стороной для предприятия является:

собственное офисное помещение;

четкость разделение полномочий и функций в аппарате управления;

квалифицированный персонал;

Слабой стороной является:

слабая инвестиционная активность;

сезонность деятельности;

минимизированная реклама.

1.3 Анализ и оценка имущественного положения предприятияТекущая деятельность любого предприятия может быть охарактеризована с различных сторон. В нашей стране основными оценочными показателями традиционно считаются объем реализации и прибыль. Помимо них в анализе применяют показатели, отражающие специфику производственной деятельности предприятия. По каждому из этих показателей в принципе может устанавливаться плановое значение или внутри производственный норматив (ориентир), с которым и производится сравнение по истечении отчетного периода. Что касается динамики основных показателей, то наиболее информативные аналитические выводы формулируются в результате сопоставления темпов их изменения.

Анализ структуры имущества осуществляется на основе сравнительного аналитического баланса, который включает в себя вертикальный, и горизонтальный анализ. Структура стоимости имущества дает общее представление о финансовом состоянии предприятия. Она показывает долю каждого элемента в активах и соотношение заемных и собственных средств, покрывающих их в пассивах. Сопоставляя структурные изменения в активе и пассиве можно сделать вывод о том, через какие источники, в основном был, приток новых средств и в какие активы эти новые средства вложены. Исследуем имущественное положение в ООО "Максимум-Аудит".

Анализ начнем с проведения горизонтального и вертикального анализа структуры баланса.

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т.е. о вложениях в конкретное имущество и материальные ценности, о расходах предприятия на производство и реализацию продукции и об остатках свободной денежной наличности.

Проведенные расчеты состава и структуры активов и пассивов за 2008-2009гг. (в поквартальном разрезе) приведены в приложении 8 (таблица 1).

Удельный вес внеоборотных активов на конец 2009 года составлял более 43,59%, а оборотных активов - соответственно 56,41%. Это связано со спецификой работы предприятие - оказание услуг по аудиту.

В составе внеоборотных активов наибольшая часть представлена основными средствами и незавершенным строительством. Это говорит о том, что предприятие не ориентировано на создание материальных условий расширения основной деятельности предприятия.

Основную часть актива баланса составляют оборотные активы, которые непосредственно представлены запасами, дебиторской задолженностью (не более 12 месяцев) и ликвидными активами (денежные средства и краткосрочные финансовые вложения). На конец 2009 года наибольшую долю в составе оборотных активов представлена дебиторской задолженностью (41,95%) и запасами (5,89%). Величина оборотных активов увеличилась с 5576 тыс. руб. до 7713 тыс. руб. Это произошло в основном за счет увеличения дебиторской задолженности предприятия с 4448 тыс. руб. до 5736 тыс. руб. (с 40,26% до 41,95%), запасов - с 715 тыс. руб. до 805 тыс. руб. (с 4,76% до 5,89%) (таблица 1,2 приложение 8).

Дебиторскую задолженность в составе оборотных активов составляют задолженность от покупателей и заказчиков (более 40%) и прочих дебиторов (таблица 6, приложение 8).

Низкое количество денежных средств в конце 2009 года на счетах в банке и в кассе 718 тыс. руб. свидетельствует, как правило, об ухудшении финансового состояния предприятия. Их сумма должна быть такой, чтобы обеспечить погашение всех первоочередных платежей. Наличие больших остатков денежных средств на протяжении длительного времени может быть результатом неправильного использования оборотного капитала. Они должны быстро пускаться в оборот с целью получения прибыли путем расширения своего производства или вложения в акции и ценные бумаги других предприятий.

Если в активе баланса отражаются средства предприятия, то в пассиве - источники их образования.

Анализ состава и структуры пассива баланса приведен в приложении 9.

По степени принадлежности используемый капитал подразделяется на собственный и заемный.

В данном случае собственный капитал составляет 21,54%, заемный соответственно - 78,46% (приложение 9, таблица 2).

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Собственный капитал является основой независимости предприятия. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, когда производство носит сезонный характер. Тогда в отдельные периоды будут накапливаться большие средства на счетах в банке, а в другие периоды их будет недоставать. Кроме того, следует иметь в виду, что если цены на финансовые ресурсы невысокие, а предприятие может обеспечить более высокий уровень отдачи на вложенный капитал, чем платит за кредитные ресурсы, то, привлекая заемные средства, оно может повысить рентабельность собственного капитала.

По продолжительности использования различают капитал долгосрочный постоянный (перманентный) и краткосрочный.

У предприятия долгосрочные обязательства отсутствуют, что отрицательно сказывается на его финансовой устойчивости. Краткосрочных обязательств - более 78,46 % (приложение 9, таблица 2).

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Основную часть краткосрочных заемных средств составляет кредиторская задолженность предприятия (67,37%). В 2009 году величина кредиторской задолженности увеличилась с 7643 тыс. руб. до 9211 тыс. руб. (приложение 9, таблица 1), а удельный вес в структуре капитала составил на начало 2008 года - 69,18%, на конец 2009 года - 67,37%.

В результате производственно-хозяйственной деятельности отмечается увеличение валюты баланса с 11048 тыс. руб. до 13673 тыс. руб., что характеризует предприятие как динамично развивающееся.

В результате проведенного анализа можно сделать следующие выводы:

- преобладающее место в структуре имущества занимают запасы, доля которых является высокой, особенно если учесть тот факт, что в их составе преобладает дебиторская задолженность;

- среди источников формирования имущества преобладают заемные средства в форме кредиторской задолженности и краткосрочных обязательств.

Поскольку эффективность работы предприятия неразрывно связана с рациональностью вложения средств в активы, необходимо провести в работе анализ его ликвидности и платежеспособности.

1.4 Анализ и оценка ликвидности и платежеспособности предприятияВажнейшим показателем финансового положения предприятия является оценка его платежеспособности, т.е. способности предприятия своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Способность предприятия оперативно высвободить из хозяйственного оборота денежные средства, необходимые для нормальной финансово-хозяйственной деятельности и погашения его текущих (краткосрочных) обязательств, называется ликвидностью. Причем ликвидность можно рассматривать как на данный момент, так и на перспективу.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Потребность в анализе ликвидности баланса возникает в условиях усиления финансовых ограничений и необходимости оценки кредитоспособности предприятия. Ликвидность баланса определяется как степень покрытия обязательств предприятия активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

A1 - наиболее ликвидные активы - денежные средства предприятия и краткосрочные финансовые вложения;

А2 - быстро реализуемые активы - дебиторская задолженность и прочие активы;

А3 - медленно реализуемые активы - запасы (без строки 217 и расходов будущих периодов), а также статьи из раздела I актива баланса "Долгосрочные финансовые вложения" (уменьшенные на величину вложения в уставные фонды других предприятий);

А4 - труднореализуемые активы - итог раздела I актива баланса, за исключением статей этого раздела, включенных в предыдущую группу.

Пассивы баланса группируются по степени срочности их оплаты:

П1 - наиболее срочные обязательства - кредиторская задолженность, прочие пассивы, а также ссуды, не погашенные в срок;

П2 - краткосрочные пассивы - краткосрочные кредиты и заемные средства;

П3 - долгосрочные пассивы - долгосрочные кредиты и заемные средства;

П4 - постоянные пассивы - итог раздела IV пассива баланса.

Если у предприятия имеются убытки (итог раздела III актива баланса), то для сохранения баланса на величину убытков уменьшаются собственные источники, соответственно корректируется валюта баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место соотношения (формула 1):

![]() (1)

(1)

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства, поэтому практически существенным является сопоставление итогов первых трех групп по активу и пассиву. Четвертое неравенство носит "балансирующий" характер и в то же время имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии y предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств (A1) и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2) позволяет оценить текущую ликвидность. Сравнение же медленно реализуемых активов с долгосрочными и среднесрочными пассивами отражает перспективную ликвидность. Текущая ликвидность свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным и по той причине, что соответствие степени обязательств в пассиве намечено ориентировочно из-за ограниченности информации, которой располагает аналитик, проводящий внешний анализ на основе бухгалтерской отчетности.

Анализ ликвидности баланса заключается в сравнении средств по активам и пассивам. Для наглядности анализ будем проводить укрупнено по годам.

Сопоставление наиболее ликвидных средств (A1) и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2) позволяет оценить текущую ликвидность.

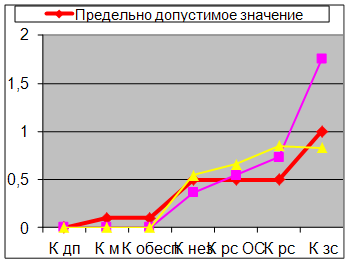

Невыполнение первого неравенства в 2008 - 2009 гг. (А1 и П1) говорит о том, что величина наиболее ликвидных активов не может обеспечить покрытия наиболее срочных обязательств.

Выполнение второго неравенства в 2008 - 2009 гг. (А2 и П2) говорит о том, что предприятие в силах покрыть часть текущих задолженностей в ближайшей перспективе, при условии полного погашения дебиторской задолженности. Превышение текущих активов над текущими пассивами обеспечивает предприятию резервный запас для компенсации убытков, которые может понести предприятие при размещении и ликвидации всех текущих активов, кроме наличности. Чем больше величина этого запаса, тем больше уверенность кредиторов, что долги будут погашены. Удовлетворяет обычно коэффициент (1: 2). Изменение уровня коэффициента произошло за счет изменения суммы по каждой статье текущих активов и текущих пассивов. Текущая ликвидность свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени.

Выполнение третьего неравенства в 2008 - 2009 гг. (А3 и П3) отражает перспективную ликвидность, которая находится в пределах нормы. Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Таким образом, из расчетов и анализа видно, что баланс предприятия относится к менее ликвидному, поскольку не выполняется первое и четвертое неравенство.

Оценка платежеспособности предприятия производится с помощью коэффициентов платежеспособности, являющихся относительными величинами. Коэффициенты платежеспособности, приведенные ниже, отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

На практике используют три основных коэффициента ликвидности или степеней покрытия имущественными средствами текущих обязательств, в зависимости от скорости реализации отдельных видов активов: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент покрытия. Все три показателя измеряют отношение оборотных активов предприятия к его краткосрочной задолженности.

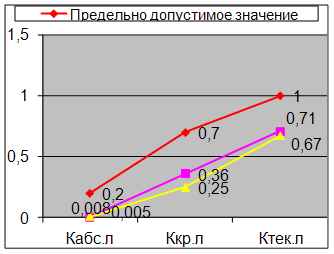

Расчеты приведены в приложении 7. На основании проведенного анализа платежеспособности (приложение 7, таблица 1) выявлено, что у предприятия недостаточный уровень текущей ликвидности. Коэффициент текущей ликвидности меньше 1, т.е. стоимость текущих активов не может покрыть всей стоимости текущих пассивов.

У предприятия низкий коэффициент быстрой ликвидности. К тому же большую часть ликвидных средств составляет дебиторская задолженность.

У предприятия коэффициент абсолютной ликвидности более 1-го процента, т.е. предприятие каждый день может гасить более одного процента своих обязательств. Коэффициент абсолютной ликвидности рассматриваемого предприятия низок, что должно вызвать озабоченность финансистов предприятия.

Показатель обеспеченности обязательств активами находится стабильно ниже рекомендуемого значения (2) и изменяется от 1,230 до 1,570. Реализации всех активов предприятия не хватит для покрытия всех обязательств предприятия.

Степень платежеспособности по текущим обязательствам достигает наихудшего значения в третьем квартале 2009 года - 3,57. В дальнейшем значение корректируется и в четвертом квартале 2009 года приходит к значению 1,81. Это происходит за счет увеличения выручки в конце года. Таким образом, предприятие имеет возможность погасить свои обязательства за счет получаемой выручки в среднем за 2-3 месяца.

Итак, общий коэффициент покрытия не соответствует нормативному ограничению. Показатели Кбл и Кал. значительно ниже нормы. Следовательно, в соответствии с критерием, предприятие неплатежеспособно.

При оценивании ликвидность баланса основным показателем, характеризующим наличие реальной возможности у предприятия восстановить (либо утратить) свою платежеспособность в течение определенного периода, является коэффициент восстановления (утраты) платежеспособности.

В связи с тем, что коэффициент текущей ликвидности меньше 2, коэффициент обеспеченности собственными средствами меньше 0,1, то рассчитывается коэффициент восстановления платежеспособности за период, установленный равным шести месяцам.

Коэффициент восстановления платежеспособности меньше 1. Таким образом, коэффициент, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Таким образом, анализируемое предприятие имеет низкую платежеспособность, коэффициент, рассчитанный на период, равный 6 месяцам, свидетельствует о том, что у предприятия в ближайшее время нет реальной возможности восстановить платежеспособность.

Анализ коэффициентов, характеризующих платежеспособность показал, что рассматриваемое предприятие в течение анализируемых двух лет испытывает трудности с погашением своих обязательств. Причем, платежеспособность зависит от сезонности работы предприятия. В дальнейшем падение показателей платежеспособности не наблюдается.

1.5 Оценка финансовой устойчивости и деловой активности предприятияФинансовая устойчивость предприятия определяет долгосрочную (в отличие от ликвидности) стабильность предприятия. Она связана с зависимостью от кредиторов и инвесторов, т.е. с соотношением "собственный капитал - заемные средства". Наличие значительных обязательств, не полностью покрытых собственным ликвидным капиталом, создает предпосылки банкротства, если крупные кредиторы потребуют возврата своих средств. Но одновременно вложение заемных средств позволяет существенно повысить доходность собственного капитала. Поэтому при анализе финансовой устойчивости следует рассматривать систему показателей, отражающих риск и доходность предприятия в перспективе.

Финансово устойчивым является такой хозяйствующий субъект, который за счет собственных средств покрывает вложения в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Задача анализа финансовой устойчивости - оценка величины и структуры активов и пассивов. Это необходимо, чтобы определить насколько предприятие независимо с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов условиям финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчиво анализируемое предприятие.

Анализ динамики ряда коэффициентов финансовой устойчивости.

Значение коэффициента автономии в целом стабильно и находится в диапазоне 0,23-0,38, при норме 0,5-0,7. Предприятие имеет значительную кредиторскую задолженность перед поставщиками и подрядчиками, а также, перед бюджетом. Кроме того, стабильно возрастает размер заемных средств - от 186 до 730 тыс. руб. по окончании анализируемого периода.

Значение коэффициента обеспеченности собственными оборотными средствами отрицательно в течение всего анализируемого периода. При этом нормативное значение должно быть 0,1. Таким образом, предприятие не имеет собственных оборотных средств на приобретение производственных запасов. Доля просроченной кредиторской задолженности невелика и составляет от 4,49 до 6,30%.

Значение показателя "отношение дебиторской задолженности к совокупным активам" принимает значения от 39,99% до 48,24%. Это говорит о том, что работа с дебиторами неэффективна, причем ситуация остается стабильно опасной.

Как любая финансово-экономическая категория, финансовая устойчивость выражается системой количественных и качественных показателей и тесно связана с показателями ликвидности и обеспеченности оборотных активов, в частности, таких, как материально-производственные запасы, дебиторская задолженность и др. Если ликвидность количественно выражается определенным уровнем превышения оборотных активов над обязательствами и обеспечивает, таким образом, конкретное состояние платежеспособности, то платежеспособность дает представление о финансовых возможностях (обеспеченности) организации оплатить (погасить) в срок и в полном объеме краткосрочные обязательства на момент (дату) их возникновения.

Расчет показателей финансовой устойчивости показал, что предприятие находится в зависимости от кредиторов, т.е. имущество предприятия в основном формируется за счет заемного капитала. Коэффициенты финансовой устойчивости не соответствуют нормативным ограничениям.

Средства предприятия созданы в основном за счет краткосрочных обязательств, т.е. его финансовое положение характеризуется как неустойчивое, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за их своевременным возвратом и привлечение в оборот на непродолжительное время других капиталов.

Показатель рентабельности активов в 3 квартале 2008 и 2009 гг. составил 0% - чистая прибыль была отрицательна, что связано с сезонностью работы предприятия. Наиболее высокая рентабельность достигается в 1 квартале 2008 и 2009 гг. - на уровне 19,91% и 22,96% соответственно. Среднегодовой уровень рентабельности активов составляет не более 10%, что свидетельствует о недостаточной эффективности использования имущества организации, необходимости осуществить реформирование предприятия.

Согласно значениям показателя "норма чистой прибыли", рассматриваемое предприятие было убыточным в 3 квартале 2008 и 2009 гг., в 1 квартале 2008 и 2009 гг. - на уровне 22,43% и 21,05% соответственно. В целом по годам показатель не менее 8-10%.

Недостаточно высокие значения коэффициентов деловой активности обусловлены жесткой конкуренцией на рынке аудиторских услуг, низкими ценами, особенно в области аудита государственных унитарных предприятий (ГУП), так как при получении заказов на проверку ГУП проводятся аукционы, плательщиком при этом является бюджет, соответственно цена договора значительно ниже, чем при аудите других организаций.

Увеличилась среднегодовая стоимость оборотных фондов за анализируемый период с 5576 тыс. руб. до 7713 тыс. руб., за счет увеличения запасов и дебиторской задолженности, что ухудшает финансовую устойчивость предприятия.

Необходимо разработать меры по укреплению финансовой устойчивости предприятия:

1) собственный капитал на предприятии находится на низком уровне, необходимо рассмотреть мероприятия по его наращиванию;

2) мероприятия по снижению дебиторской задолженности.

Похожие работы

... акционерного общества «Костромское дорожное ремонтно-строительное управление». ООО «Дорремстрой» предприятие, с каждым днем увеличивающее объемы работ. 1.2 Методика финансового анализа и основные показатели деятельности ООО «ДОРРЕМСТРОЙ» Финансовое состояние предприятия – это комплексное понятие, которое характеризуется системой показателей, отражающих наличие, размещение и использование ...

... увеличения объемов производства и продажи, снижения себестоимости продукции (работ, услуг), роста прибыли. К факторам, факторы). Глава 2. Анализ финансовых результатов деятельности предприятия ООО «СМР» 2.1 Экономическая характеристика предприятия Полное фирменное наименование общества - общество с ограниченной ответственностью «СМР». Общество имеет сокращённое фирменное наименование ...

... 57 тыс. руб. в 2004 году, что произошло за счет списания старого оборудования. 2. Анализ финансово-хозяйственной деятельности «Пансионат Деснянские зори» 2.1 Экспресс-анализ «Пансионат Деснянские зори» Цель экспресс-анализа финансово-хозяйственной деятельности предприятия – это получение оперативной, наглядной и простой оценки финансового благополучия и динамики развития хозяйствующего ...

... предприятия - это способность возвратить в срок полученные в кредит денежные средства, или способность оборотных средств превращаться в денежную наличность, необходимую для нормальной финансово-хозяйственной деятельности предприятия. Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности (LI), вычисляемый по формуле, приведённой в таблице 8. С ...

0 комментариев