Учет издержек обращения и финансовых результатов в оптовой торговле

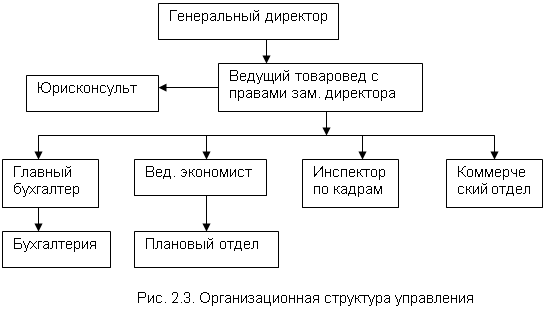

Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки

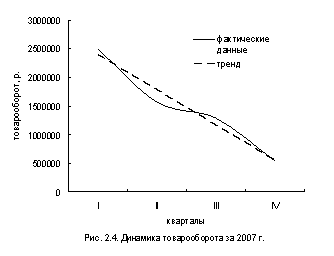

Показатели, влияющие на товарооборот на предприятии ООО «Город»

Расчёт влияния факторов, связанных с использованием рабочих мест. В данном случае для расчёта применяется способ разниц

Цели, задачи и программа аудита товарных операций

Особенности аудита товарных операций на предприятии ООО «Город»

Ошибки, выявленные при аудиторской проверке и пути их устранения

Навигация

Цели, задачи и программа аудита товарных операций

Особенности бухгалтерского учета оптовой торговли на примере ООО "Город"

136914

знаков

8

таблиц

1

изображение

3.1 Цели, задачи и программа аудита товарных операций

Аудиторская деятельность, аудит - предпринимательская деятельность по независимой проверке бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей.

Целью аудита является выражение мнения о достоверности финансовой (бухгалтерской) отчетности аудируемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Российской Федерации. Под достоверностью понимается степень точности данных финансовой (бухгалтерской) отчетности, которая позволяет пользователю этой отчетности на основании ее данных делать правильные выводы о результатах хозяйственной деятельности, финансовом и имущественном положении аудируемых лиц и принимать базирующиеся на этих выводах обоснованные решения.

При выполнении своих профессиональных обязанностей аудитор должен руководствоваться нормами (профессиональными стандартами), установленными профессиональными аудиторскими объединениями, членом которых он является, а также следующими этическими принципами:

- независимость;

- честность; объективность;

- профессиональная компетентность и добросовестность;

- конфиденциальность;

- профессиональное поведение.

Аудитор в ходе планирования и проведения, аудита должен проявлять профессиональный скептицизм и понимать, что могут существовать обстоятельства, влекущие за собой существенное искажение финансовой (бухгалтерской) отчетности. Проявление профессионального скептицизма означает, что аудитор критически оценивает весомость полученных аудиторских доказательств и внимательно изучает аудиторские доказательства, которые противоречат каким-либо документам или заявлениям руководства либо ставят под сомнение достоверность таких документов или заявлений. Профессиональный скептицизм следует проявлять в ходе аудита, чтобы, в частности, не упустить из виду подозрительные обстоятельства, не сделать неоправданных обобщений при подготовке выводов, не использовать ошибочные допущения при определении характера, временных рамок и объема аудиторских процедур, а также при оценке их результатов.

При планировании и проведении, аудита аудитор не должен исходить из того, что руководство аудируемого лица является бесчестным, но не должен предполагать и безоговорочной честности руководства. Устные и письменные заявления руководства не являются для аудитора заменой необходимости получить достаточные надлежащие аудиторские доказательства для подготовки разумных выводов, на которых можно было бы базировать аудиторское мнение.

Основным регламентирующим документом аудиторской деятельности в Российской Федерации является закон «Об аудиторской деятельности» от 07.08.2001г. №119-ФЗ (ред. От 30.12.2001).

Целью аудиторской проверки товарных операций является формирование мнения о достоверности показателей отчетности по статьям материальных ценностей «Запасы» и о соответствии применяемой в организации методики учета и налогообложения товарных операций действующим в Российской Федерации нормативным документам. Это достигается проведением проверок на существенность, а также структур контроля и системы бухгалтерского учета и оценкой риска аудита, который зависит от характера запасов предприятия и их важности для бухгалтерских отчетов. Проверка товарных операций рассматривается как основная часть аудита на тех предприятиях, где их величина существенна.

В процессе проверки аудитор должен установить:

· реальность наличия и существования товаров;

· все ли товарные операции, которые должны быть отражены на счетах учета, действительно в них представлены;

· является ли организация собственником всех товаров, т.е. имеются ли на них имущественные права, а суммы, отраженные как задолженность – обязательствами;

· правильность оценки товаров и связанных с ними обязательств;

· правильно ли выбраны и применялись принципы учета товаров.

Эти основные вопросы аудитор должен изучить, дать им оценку, высказать суждение в аудиторском заключении и сделать предложения по выявленным нарушениям и отступлениям от установленных правил учета.

ООО «Город» – юридическое лицо, основной вид деятельности – торговля. Товар доставляется автомобильным транспортом. Реализация товаров осуществляется за наличный и безналичный расчет. Таким образом, для данной организации товарные операции занимают основное место в учете.

Программа аудита

Специфика экономического субъекта, объем и сложность работы по его проверке каждый раз требует определения четкой последовательности шагов при проведении аудита и правильного распределения обязанностей между аудиторами, если проверку проводят несколько специалистов. При разработке плана и программы аудиторской проверки используется аудиторский стандарт “Планирование аудита”.

План аудиторской проверки отражает укрупненные группы аудиторских работ по объектам и группам хозяйственных операций, сроки исполнения работ и исполнителей. План составляется в письменной форме. Цель составления плана: предварительно определить объем и характер необходимых тестов; оценить затраты времени и труда по их проведению; достичь взаимопонимания с клиентом по всем основным вопросам до начала проверки; иметь доказательства обоснованности выполнения аудита и качества его проведения у данного клиента. Для детальной проверки товарных операций разработан общий план аудита, который служит руководством при разработке программы аудита. Аудиторскую проверку товарных операций целесообразно проводить в такой последовательности:

- изучение положений учетной политики по направлениям данного участка проверки;

- оценка степени надежности системы внутреннего контроля в отношении товарных операций, для этого:

· провести обследование складского хозяйства и состояния складских помещений;

· изучить организацию материальной ответственности и отчетности материально ответственных лиц;

· проанализировать состав товаров на отчетную дату;

· проверка состояния и организации синтетического и аналитического учета товарных операций.

Детализацией общего плана аудита является аудиторская программа, которая является перечнем аудиторских процедур по каждому виду аудиторских работ. Аудиторские процедуры можно определить как совокупность операций обработки данных, выполняемых для достижения целей аудита при проверке конкретных хозяйственных операций с применением определенных аудиторских приемов.

В программе аудиторской проверки указываются:

· Содержание процедуры;

· Используемые документы;

· Характер проверки (сплошная, выборочная, визуальная и т.д.);

· Закрепление обязанностей за членами бригады аудиторов;

· Предполагаемая продолжительность проверки и сроки ее начала и окончания.

В соответствии с приведенным выше планом разработаем программу аудита товарных операций (Таблице 6).

Таблица 6

Программа аудиторской проверки товарных операций

Проверяемая организация __________________ООО «Город»

Период аудита ________________________01.01.2005-01.01.2006

Количество человеко-часов ____________________________6 ч/ч

Аудитор ________________________________________Иванов В.В.

Планируемый аудиторский риск______________________ средний

Планируемый уровень существенности ______________36 т. руб.

| № п/п | Перечень аудиторских процедур | Период проведения | Ф.И.О. аудитора, отв. за проведение процедуры | Используемые рабочие документы | Характер проверки |

| 1 | Ознакомление с организационной структурой предприятия. | 05.04.06 | Иванов В.В. | Сплошной | |

| 2 | Ознакомление с учетной политикой предприятия. | 05.04.06 | Иванов В.В. | Сплошной | |

| 3 | Осмотр склада, ознакомление с условиями хранения товаров. | 05.04.06 | Иванов В.В. | Сплошной | |

| 4 | Проверка заключения договоров о материальной ответственности. | 05.04.06 | Иванов В.В. | Сплошной | |

| 5 | Проверка соответствия данных инвентаризации за 2005 год данным бухгалтерского учета. | 05.04.06 | Иванов В.В. | Приложение 6 | Выборочный |

| 6 | Проверка наличия и правильности договоров поставки с поставщиками товаров. | 05.04.06 | Иванов В.В. | Сплошной | |

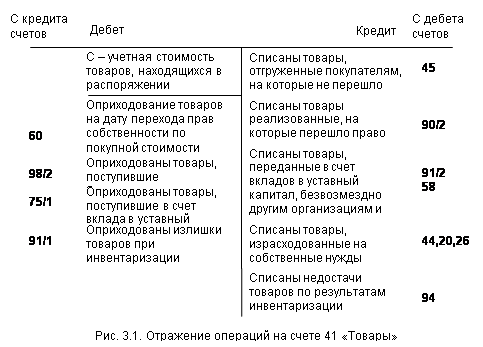

| 7 | Проверка документального оформления поступления товаров от поставщиков, правильность отражения в бухгалтерском учете. | 05.04.06 | Иванов В.В. | Приложение 7,8 | Выборочный |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 8 | Проверка документального оформления реализации товаров покупателям, правильность отражения в бухгалтерском учете. | 05.04.06 | Иванов В.В. | Приложение 9 | Выборочный |

| 9 | Проверка операций по списанию товаров. | 05.04.06 | Иванов В.В. | Выборочный | |

| 10 | Письменная информация аудитора руководству | 05.04.06 | Иванов В.В. | Приложение 10 |

Похожие работы

... срок со дня, установленного для предоставления годовой бухгалтерской отчетности, в первоочередном порядке и относится на финансовые результаты деятельности предприятия. 3 АУДИТ ТОВАРНЫХ ОПЕРАЦИЙ В ООО «ФИРМА ЭЛМИКА» 3.1 Инициативный аудит как форма внешнего аудита Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности ...

... Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи» — в случае, если выявлен убыток Основные направления совершенствования бухгалтерского учета товарных операций Из вышеприведенного анализа можно сделать вывод о том, что деятельность ООО «БРВ – Краснодар» нельзя назвать достаточно эффективной. Об этом свидетельствуют и данные таблицы 2.2.5., характеризующие состояние организации как неустойчивое, ...

... и предлагает потребителям большое количество готовых решений и настраиваемых конфигураций программ. Эти программы позволяют автоматизировать оперативный учет, статистический учет и бухгалтерский учет (синтетический и аналитический), формировать отчетность, автоматизировать розничную и оптовую торговлю и производство, вести складской учет и учет персонала. В основе функционирования по-настоящему ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

0 комментариев