Учет издержек обращения и финансовых результатов в оптовой торговле

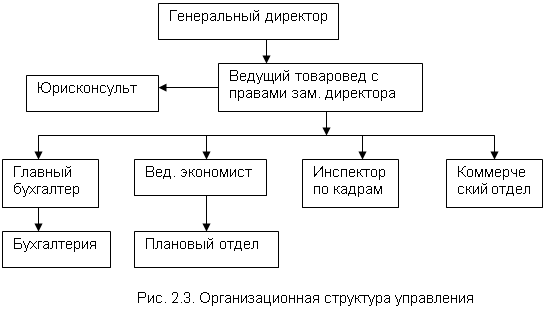

Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки

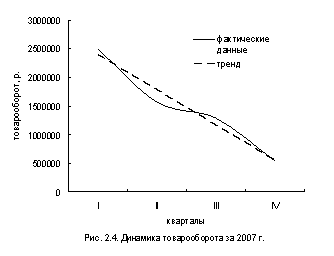

Показатели, влияющие на товарооборот на предприятии ООО «Город»

Расчёт влияния факторов, связанных с использованием рабочих мест. В данном случае для расчёта применяется способ разниц

Цели, задачи и программа аудита товарных операций

Особенности аудита товарных операций на предприятии ООО «Город»

Ошибки, выявленные при аудиторской проверке и пути их устранения

Навигация

Особенности бухгалтерского учета оптовой торговли на примере ООО "Город"

Особенности бухгалтерского учета оптовой торговли на примере ООО "Город"

136914

знаков

8

таблиц

1

изображение

Содержание

Введение

Глава 1. Теоретические аспекты учета товарных операций на предприятиях оптовой торговли

1.1 Учет товаров в организациях занятых в торговле и их реализация

1.2 Контроль сохранности товаров, тары и денежных средств на предприятиях торговли

1.3 Учет издержек обращения и финансовых результатов в оптовой торговле

Глава 2. Особенности бухгалтерского учета оптовой торговли на примере ООО «Город»

2.1 Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки

2.2 Учет расчетов за товары и услуги с поставщиками и покупателями на предприятии ООО «Город»

2.3 Показатели, влияющие на товарооборот на предприятии ООО «Город»

Глава 3. Организация аудита товарных операций на примере ООО «Город»

3.1 Цели, задачи и программа аудита товарных операций

3.2 Особенности аудита товарных операций на предприятии ООО «Город»

3.3 Ошибки, выявленные при аудиторской проверке и пути их устранения

Заключение

Список использованной литературы

Введение

Внутренняя торговля – одна из важнейших сфер жизнеобеспечения населения. При ее посредстве осуществляется рыночное согласование товарного предложения и покупательского спроса. Являясь источником поступления денежных средств, торговля тем самым формирует основы финансовой стабильности государства.

В торговле, как ни в одной другой отрасли хозяйственной системы, сформировалась богатая конкурентная среда. Предпринимательская и инвестиционная активность в этой сфере самая высокая. Внутренняя торговля сегодня является важной бюджетообразующей отраслевой системой.

Преобразования, проведенные в торговле на путях формирования свободной хозяйственной инициативы, не замедлили сказаться на развитии потребительского рынка.

Современный потребительский рынок отличается относительно высокой насыщенностью. Товарного дефицита фактически нет. Бюрократическая система распределения товаров полностью заменена отношениями свободной купли-продажи. Динамизм объемов и структуры реализации товаров и услуг постепенно приобретает все более устойчивый характер.

Торговля – как сфера деятельности представляет собой осуществление операций купли-продажи товаров, товарообменных и посреднических организаций.

Все предприятия, осуществляя хозяйственную деятельность, вступают во взаимоотношения с другими предприятиями, организациями, учреждениями, работниками предприятия и отдельными лицами. Эти взаимоотношения основаны на различных денежных расчетах в процессе заготовления, производства и реализации продукции, товаров, работ или услуг.

У предприятий возникают обязательства перед поставщиками за полученные от них товарно-материальные ценности, выполненные работы, оказанные услуги: перед государственным бюджетом по отчислениям от прибыли, платежам в фонды, налоговым и неналоговым платежам, перед своими рабочими и служащими по заработной плате и другие.

С другой стороны, сами предприятия предъявляют требования к абонентам, покупателям, заказчикам об оплате отгруженной им продукции, оказанных услуг и выполненных работ для возмещения произведенных затрат, выполнения своих обязательств и получения прибыли.

Для правильного руководства деятельностью торгового предприятия необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением хозяйственного (бухгалтерского) учета.

Одной из главных задач бухгалтерского учета товарных операций в оптовой торговле является правильная организация учета, позволяющая своевременно получать информацию о ходе поступления товаров, о выполнении договорных обязательств поставщиками и покупателями продукции, о состоянии товарных запасов, о ходе отгрузки и реализации ценностей и за контролем в их сохранности. Поэтому данная тема является актуальной.

Для выполнения указанных задач необходимо в первую очередь использовать данные первичного учета, регистры синтетического и аналитического учета.

Целью дипломной работы является комплексное изучение ведения бухгалтерского учета, учет поступивших и реализованных товаров, учет кассовых операций и внутрихозяйственного контроля за сохранностью товарно-материальных ценностей, учета издержек обращения и финансового результата. Также своевременное предоставление руководству предприятия информации о товарообороте и валовом доходе, налогооблагаемой базе, состоянии товарных запасов и эффективности их использования, произвести аудит товарных операций. Рассмотреть возможность применения данных учета, на примере ООО «Город».

Для решения этой цели поставлены следующие задачи:

· изучить теоретические аспекты учета в оптовой торговле.

· рассмотреть организацию учета на предприятии, провести конкретное исследование характеристики данного предприятия.

· изучить качественное и своевременное проведение аудита товарных операций.

Объектом исследования является общество с ограниченной ответственностью «Город».

Предметом данной дипломной работы выступает рассмотрение содержания процесса организации учета в оптовой торговле.

В процессе исследования данной темы использовались первичная документация ООО «Город», финансовая отчетность, бухгалтерская отчетность, нормативные правовые акты РФ и специальная литература.

Глава 1. Теоретические аспекты учета товарных операций на предприятиях оптовой торговли

Перестройка управления экономикой, переход к рыночным отношениям, использование различных форм собственности невозможны без существенного повышения роли контроля и учета.

В настоящее время все предприятия независимо от их вида, форм собственности и подчиненности ведут бухгалтерский учет имущества и хозяйственных операций согласно действующему законодательству и нормативных документов. Основными из них являются Федеральный Закон «О Бухгалтерском учете» от 21 ноября 1996г № 129-ФЗ, и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Министерства Финансов РФ от 29 июля 1998 г. № 34н).

Бухгалтерский учет сплошное, непрерывное, взаимосвязанное отражение хозяйственной деятельности предприятия на основании документов в различных измерителях. Каждый свершившийся факт, оформленный документом, называется хозяйственной операцией.

Как любая наука бухгалтерский учет имеет свой предмет и метод: Предметом в обобщенном виде является хозяйственная деятельность предприятия. В более конкретном содержании он состоит из многочисленных и разнообразных объектов, которые можно объединить в две группы:

К первой группе относятся хозяйственные средства и их источники, ко второй хозяйственные процессы и их результаты. Ведение бухгалтерского учета посредством использования различных способов и приемов называют Методом бухгалтерского учета. Он включает отдельные элементы, из которых главными являются: документация, инвентаризация, счета, двойная запись, баланс, отчетность, оценка и калькуляция. Способ ведения, т.е. регистрация учетной информации, которая осуществляется вручную или с использованием средств автоматизации называют техникой или формой бухгалтерского учета.

Форма учета определяется следующими признаками: количеством, структурой и внешним видом учетных регистров, последовательностью связи между документами и регистрами, а также между самими регистрами и способом записи в них, т.е. использованием тех или иных технических средств. Следовательно, под формой бухгалтерского учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

В организациях наиболее распространены мемориально-ордерная, журнально-ордерная и автоматизированная формы учета.

В настоящее время применение машинно-ориентированных форм учета обеспечивает: механизацию и во многом автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; повышение производительности учетных работников, освобождение их от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности; увязку всех видов учета и планирования, поскольку они используют одни и те же носители информации.

Сейчас широко применяются такие бухгалтерские программы, как «Парус» и «1С бухгалтерия».

Товарные операции на предприятиях оптовой торговли регулируются следующими основными нормативными документами:

1. Федеральный закон РФ от 21.11.96 г. №129-ФЗ «О бухгалтерском учете».

2. Гражданский Кодекс Российской Федерации.

3. Налоговый Кодекс Российской Федерации.

4. Федеральный закон РФ от22.05.03 г. №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

5. План счетов бухгалтерского учета хозяйственной деятельности организаций и инструкция по его применению. Утвержден приказом Минфина РФ от 31.10.00 г. №94н.

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.98 №34н.

7. Положение по бухгалтерскому чету «Учетная политика организаций» (ПБУ 1/98). Утверждено приказом Минфина РФ от 09.12.98 №60н.

8. Положение по бухгалтерскому чету «Учет материально-производственных запасов» (ПБУ 5/01). Утверждено приказом Минфина РФ от 09.06.01 №44н.

9. Методические указания по бухгалтерскому учету материально-производственных запасов. Утверждены приказом Минфина РФ от 28.12.01 №119н.

10. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства финансов РФ от 13.06.95 № 49.

11. Методические указания по определению оборота розничной и оптовой торговли на принципах статистики предприятий, утвержденных Постановлением Госкомстата РФ от 19.08.1998 № 89.

12. Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли. Утверждены письмом Комитета РФ по торговле от 10.07.96 №1-794/32-5.

13. ГОСТ РФ Р 51303-99. Торговля. Термины и определения. Утверждены Постановлением Госстандарта России от 11.08.99 г. N 242-ст.

1.1 Учет товаров в организациях занятых в торговле и их реализация

торговый товар учет аудит

Торговые организации в зависимости от сферы деятельности и выполняемых функций могут быть оптовыми, розничными и оптово-розничными. В наиболее сложном своем виде торговая организация может осуществлять покупку (заготовку), переработку, хранение и реализацию переработанных или приобретенных для продажи товаров.

Процесс приобретения (закупки) товаров можно условно разделить на четыре этапа: 1.выбор товаров для закупки; 2.подготовка и заключение договоров; 3.оплата выбранных товаров; 4.поступление товаров на предприятие (в магазин).

В торговой деятельности предприятия чаще всего применяют договоры купли-продажи, договоры поставки, договоры комиссии, особенности содержания и заключения которых предусмотрены гл. 30, 51, 52 ГК РФ.

По договору купли - продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

По договору поставки поставщик - продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки, производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием (отдельные статьи договора поставки регулируются договором купли - продажи).

По договору комиссии одна сторона (комиссионер) обязуется по поручению другой стороны (комитента) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет комитента.

Также применяются договоры перевозки и мены.

По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его уполномоченному на получение груза лицу (получателю), а отправитель обязуется уплатить за перевозку груза установленную плату. В зависимости от вида транспорта может быть заключен договор фрахтования.

По договору мены каждая из сторон обязуется передать другой стороне в собственность один товар в обмен на другой. К договору мены применяются правила о купле - продаже. При этом каждая из сторон признается продавцом товара, который она обязуется передать, и покупателем товара, который она обязуется принять в обмен.

Таким образом, оптовые организации отгружают товары в соответствии с заключенными договорами.

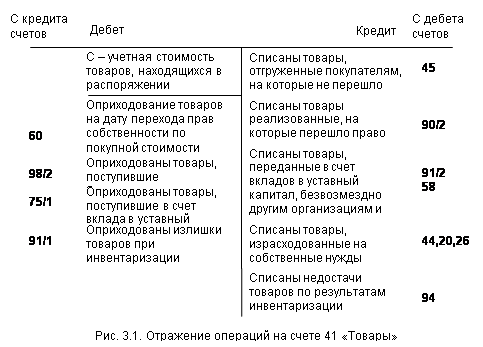

Для учета товаров и их движения в Плане счетов бухгалтерского учета хозяйственно-финансовой деятельности организаций, утвержденном приказом Минфина РФ от 31 октября 2000 г. № 94н, предусматривает счет 41 «Товары», к которому открыты субсчета:

- субсчет 1 «Товары на складах»;

- субсчет 2 «Товары в розничной торговле».

Торговая организация обязана вести бухгалтерский учет поступающих и реализуемых товаров на всех этапах их движения, а также возникающих при этом издержек обращения.

Учет поступления товаровУчет товаров в организациях торговли организуется:

· В бухгалтерии – по материально-ответственным лицам (бригадам) в стоимостном выражении;

· На складах – по наименованиям, сортам, количеству и цене товара в товарных книгах, товарных карточках.

Бухгалтер организации обязан проверять своевременность и полноту оприходования поступивших товаров, правильность их списания, а также правильность составления отчетов материально ответственными лицами.

Во время проверки отчетов материально ответственных лиц бухгалтер обязан установить:

1. подлинность документов и правильность записей в отчете, сделанных на основании приложенных документов, а также соответствия даты документов периоду, за который предоставляется отчет;

2. соответствие в данном отчете остатков товаров и тары на начало отчетного периода остаткам, показанным в предыдущем отчете на конец отчетного периода;

3. соответствие в отчете остатков товаров и тары на начало отчетного периода фактическим остаткам в инвентаризационных описях на дату проведения инвентаризации;

4. даты всех первичных документов, приложенных к отчету, которые свидетельствуют, что товары получены до инвентаризации, а не после инвентаризации;

5. законность и обоснованность хозяйственных операций (прием, отпуск, списание товаров и т.д.);

6. наличие в документах всех необходимых реквизитов, подписей материально ответственных лиц, распорядительных подписей руководителя организации на внутреннее перемещение товаров;

7. полноту оприходования в отчетном периоде товаров по выданным доверенностям, оплаченным или принятым к оплате документам;

8. правильность цен на товары, таксировки и расчетов в отчете и приложенных к нему документах;

9. соответствие записей, сделанных материально ответственными лицами в карточках (книгах) складского учета с первичными приходно-расходными документами;

10. соответствие суммы по внутреннему перемещению отпущенных товаров и тары той сумме, которая показана в приходной части товарных отчетов других материально ответственных лиц;

11. соответствие выручки, показанной в расходной части товарного (товарно-кассового) отчета, сумме, оприходованной по кассовому отчету (при учете по продажным ценам).

Если при проверке цен, таксировки или расчетов бухгалтер выявляет ошибки, их исправляют корректурным способом, Исправления заверяют подписью лица, выявившего ошибку, а об изменении остатка товаров на конец отчетного периода ставят в известность материально ответственное лицо, которое расписывается в конце отчета, удостоверяя правильность внесенных исправлений и нового остатка товаров.

Отчеты материально ответственных лиц с приложенными к ним документами должны быть подобраны и переплетены по их порядковым номерам. Срок хранения товарных отчетов – три года. Ответственность за сохранность документов возлагается на главного бухгалтера организации.

Изъятие отчетов материально ответственных лиц и приложенных к ним документов по требованию судебно-следственных и других органов, имеющих такое право, производится на основании письменного запроса и с разрешения руководителя организации. Эти документы передаются по акту изъятия с точным перечислением основных реквизитов (наименование, дата, номер документа, сумма, указанная в документе и т.д.). С этих документов могут быть сняты копии.

Поступившие товары приходуются организацией по фактическому количеству в день их поступления или не позднее сроков, установленных для приемки по качеству.

Материально-ответственные лица ведут учет поступивших на склад товаров в карточках или книгах количественного учета ценностей по наименованиям товаров, сортам и с учетом других их особенностей.

Данные о количественном учете поступивших товаров обобщаются в бухгалтерии организации в ведомостях движения товаров, являющихся документами их аналитического учета.

Регистром синтетического учета движения товаров является сводная ведомость движения товаров. Эта ведомость составляется в части количества товаров на основании итоговых данных ведомостей о движении товаров, а в части их стоимости – исходя из данных ведомостей поступления товаров.

Бухгалтерский учет поступивших товаров ведется по их покупной (фактической) себестоимости или продажной стоимости. При постановке на учет товаров их оценка производится исходя из следующих расходов, связанных с их приобретением: стоимости товаров, указанной в расчетных документах продавца. В случае учета товаров по продажным (розничным) ценам, стоимость товаров будет представлять собой их продажную стоимость; расходов на тару однократного использования и упаковку, оплачиваемых в составе получаемых товаров и не подлежащих к дальнейшему использованию; транспортных расходов до центрального склада организации, если они не относятся на издержки.

В случае получения торговой организацией товаров для продажи на условиях торговой комиссии (консигнации), то есть без права собственности на них, товары учитываются на забалансовом счете 004 «Товары, принятые на комиссию» по стоимости установленной в договоре. Или товары, принятые на ответственное хранение учитываются на счете 002 «Товарно-материальные ценности, принятые на ответственное хранение».

Если учет товаров ведется по продажным (розничным) ценам, то отражаются суммы торговой наценки и НДС, подлежащих получению с покупателей. Суммы налогов подлежат включению в розничные цены товаров в соответствии со ст. 168 НК РФ. При этом на ярлыках и ценниках товаров суммы налогов не указываются. Эти составляющие продажной цены товара учитываются на счете 42 «Торговая наценка». Составляются следующие проводки:

-Дебет 41 «Товары», субсчет «Товары в розничной торговле»

-Кредит 42 «Торговая наценка» - на сумму торговой наценки;

-Дебет 41 «Товары», субсчет «Товары в розничной торговле»

-Кредит 42 «Торговая наценка» - на сумму НДС от покупной стоимости товара с наценкой.

Только после продажи товаров будет отражено начисление этого налога как задолженность перед бюджетом по Кредиту 68 «Расчеты по налогам и сборам».

Учет реализации товаров

Согласно ст. 39 НК РФ переход или передача на возмездной основе права собственности на продукцию, товары, выполненные работы или оказанные услуги представляет собой их реализацию.

Реализация товаров в торговых и иных посреднических организациях требует учета выбытия данных ценностей в количественном выражении по направлениям их выбытия, видам ценностей, а также характеру их дальнейшей реализации.

Особенность организации бухгалтерского учета выбытия товаров в организациях торговли и в иных посреднических организациях состоит в том, что учет товаров на основных складах, товаров, находящихся в пути, в том числе во внутрихозяйственных перевозках, товаров на складах магазинов оптовой и розничной торговли ведется на одном счете учета товаров. Это вызывает необходимость в организации четкого аналитического учета движения товаров по местам их нахождения в количественном и стоимостном выражении.

Учет должен также предоставлять данные для правильного определения сумм товарооборота и валового дохода от реализации товаров. Размер товарооборота и валового дохода определяется уровнем цен реализации товаров и их покупной (учетной) стоимостью.

Товары со складов в оптовую и розничную торговлю отпускаются по весу или количеству с оформлением отпуска бланками первичной учетной документации строгой отчетности. В необходимых случаях (на продовольственных складах) товары перед их отгрузкой подвергаются переборке, сортировке и калибровке.

Учет отпуска товаров со склада ведется в ведомости отгрузки и реализации товаров. При этом аналитический учет отпуска товаров должен предоставлять информацию о выбытии товаров по следующим направлениям: в оптовую торговлю; в розничную торговлю; отдельно в магазины, входящие в единую торговую систему одной организации с центральным складом; в магазины, являющиеся дочерними обществами; в магазины и торговые организации, не зависимые от организации – владельца товаров.

На основании отдельных ведомостей отгрузки товаров, составляемых по направлениям их выбытия, составляется сводная ведомость отгрузки и реализации товаров в натуральном и стоимостном выражении. Одной из главных задач учета выбытия товаров является определение стоимости, по которой они списываются с баланса организации.

Торговые организации (как и другие организации, занятые в сфере материального производства) могут использовать методы оценки товаров при их выбытии в оценке их по средней (средневзвешенной) себестоимости, по себестоимости первых по времени закупок (метод ФИФО) и по себестоимости последних по времени закупок (метод ЛИФО). Рассмотрим на условных примерах порядок использования данных оценок.

Метод средней (средневзвешенной) себестоимости.

Оценка товаров при их продаже и списании по средней (средневзвешенной) себестоимости основана на определении средней себестоимости единицы каждого вида товаров, имевших движение в отчетном месяце, как проданных, так и оставшихся на складе на конец месяца.

Метод ФИФО.

Этот метод представляет собой оценку товаров по себестоимости первых (с учетом стоимости остатков) в течение отчетного месяца закупок товаров.

Указанный метод предусматривает учет заготовок товаров в течение отчетного месяца по фактической себестоимости. При продаже товаров, а также выбытии товаров на другие цели их списание производится по себестоимости первых в отчетном месяце закупок, с учетом стоимости товаров, числящихся в учете на начало месяца.

Для этого сначала определяется себестоимость не использованных на конец отчетного месяца товаров исходя из затрат на последние закупки товаров.

Стоимость проданных товаров определяется путем вычитания из стоимости остатков товаров на начало отчетного месяца с учетом стоимости поступивших за отчетный месяц товаров, стоимости приходящейся на остаток товаров, на конец месяца.

Распределение стоимости проданных товаров по счетам учета реализации и другим счетам их использования производится исходя из средней стоимости единицы каждого вида товара и количества товаров, проданных или выбывших на другие нужды.

Метод ЛИФО.

Данный метод обеспечивает соответствие текущих доходов и расходов и позволяет учесть влияние инфляции на результаты финансовой деятельности организации.

При этом методе товары на конец отчетного месяца оцениваются исходя из их количества и предположения, что стоимость данных товаров складывается из затрат на первые их закупки.

Стоимость проданных товаров определяется путем вычитания из стоимости остатков товаров на начало отчетного месяца с учетом стоимости поступивших за отчетный месяц товаров, их стоимости, приходящейся на остаток товаров, на конец отчетного месяца.

Распределение стоимости проданных товаров по счетам учета реализации и другим счетам их использования производится исходя из средней стоимости единицы каждого вида и количества проданных товаров.

Пример оценки расхода 100 единиц материалов по методам ФИФО и ЛИФО представлен в Таблице 1.

Применение указанных методов оценки материальных ресурсов ориентирует предприятие на организацию аналитического учета материалов по отдельным партиям (а не только по видам материалов). Можно оценить израсходованные материалы расчетным путем, используя следующую формулу:

Р=Ои + П – Ок,

где Р- стоимость израсходованных материалов;

Ои и Ок- стоимость начального и конечного остатков материалов;

П- поступление за месяц.

Таблица 1

Оценка материалов по методам ФИФО и ЛИФО

| Показатели | Количество единиц, шт. | Цена за единицу, руб. | Сумма руб. |

| 1. Остаток материалов на 01.03.200_г. | 20 | 10 | 200 |

| 2. Поступили материалы: | |||

| первая партия | 30 | 10 | 300 |

| вторая партия | 20 | 12 | 240 |

| третья партия | 40 | 15 | 600 |

| 3. Итого за месяц | 90 | х | 1140 |

| 4. Расходы материалов за месяц: | |||

| а) по методу ФИФО: | |||

| первая партия | 50 | 10 | 500 |

| вторая партия | 20 | 12 | 240 |

| третья партия | 30 | 15 | 450 |

| Итого за месяц | 100 | х | 1190 |

| б) по методу ЛИФО: | |||

| первая партия | 40 | 15 | 600 |

| вторая партия | 20 | 12 | 240 |

| третья партия | 40 | 10 | 400 |

| Итого за месяц | 100 | х | 1240 |

| 5. Остаток материалов на 01.04.200_г. | |||

| а) по методу ФИФО | 10 | 15 | 150 |

| б) по методу ЛИФО | 10 | 10 | 100 |

Предприятия оптовой торговли реализуют товары, как правило, на основании заключенных с покупателями договоров. Порядок отражения в учете операций продажи (реализации) товаров зависит от метода определения реализации или момента перехода к покупателю права собственности на отпущенные товары. Общепринятым моментом считается – момент их отгрузки. Согласно ст.167 НК РФ датой реализации товаров (работ, услуг) для целей налогообложения в организациях, определяющих момент реализации "по отгрузке", считается наиболее ранняя из следующих дат: день отгрузки товара (выполнения работ, оказания услуг); день оплаты товаров (работ, услуг); день предъявления покупателю счета - фактуры.

Для организаций, принявших в учетной политике для целей налогообложения дату возникновения налогового обязательства по мере поступления денежных средств, моментом реализации является день оплаты товаров (работ, услуг). Оплатой товаров (работ, услуг) признается прекращение встречного обязательства их приобретателя за исключением прекращения встречного обязательства путем выдачи покупателем - векселедателем собственного векселя. В этом случае оплатой товаров будет признаваться погашение покупателем выданного им векселя либо передача его по индоссаменту третьему лицу. В случае неисполнения покупателем обязательства, связанного с поставкой товара (выполнением работ, оказанием услуг), датой оплаты признается наиболее ранняя из следующих дат: день истечения указанного срока исковой давности; день списания дебиторской задолженности. Если передача права собственности на товар происходит без отгрузки и транспортировки, то такая передача права собственности приравнивается к его отгрузке.

Для учета процесса реализации товаров используется операционно-результативный счет 90 «Продажи», к которому открываются субсчета на каждую составляющую финансового результата от продажи (реализации) товаров.

Предприятия торговли реализуют товары и за наличный расчет. Кроме того, они могут продавать товары по расчетным чекам и банковским картам, в кредит с рассрочкой платежа, по договору комиссии. Объем реализации за наличный расчет определяется суммой денежных средств, полученных от покупателей за проданные им товары. Наличные денежные расчеты с населением осуществляются с обязательным применением контрольно-кассовых машин (ККМ).

Полученная величина торговой наценки, приходящейся на реализованные товары, называется в торговых предприятиях валовым доходом, или реализованной торговой наценкой. Валовой доход предназначен для покрытия торговых расходов, или издержек обращения, и образование прибыли. На величину исчисленной суммы валового дохода составляется проводка методом «красного сторно».

1.2 Контроль сохранности товаров, тары и денежных средств на предприятиях торговлиИнвентаризация товаров и тары

Инвентаризация товаров и тары на складах торгового предприятия проводится для проверки наличия и состояния товарно-материальных ценностей. При этом выявляется соответствии фактического наличия товаров и тары на момент инвентаризации их остатков.

Основными этапами инвентаризации являются:

1. Проверка фактического наличия товаров.

2. Документальное оформление результатов инвентаризации.

3. Принятие хозяйственных решений на основании результатов инвентаризации.

Предписано, что порядок проведения инвентаризации на каждом отдельном предприятии должен быть предусмотрен Учетной политикой предприятия как основополагающим методом проверки наличия на его балансе активов и обязательств. Наличие такого порядка обусловлено спецификой работы отдельно взятого предприятия.

Кроме того, Законом предусмотрено, что все организации обязаны проводить инвентаризацию имущества и обязательств в порядке и сроки, предусмотренные и установленные руководителем организации за исключением приведенных ниже случаев, когда проведение инвентаризации обязательно.

Участие специалистов внутреннего аудита в составе инвентаризационных комиссий наряду с представителями администрации предприятия, работниками бухгалтерской, инженерной, технологической и других служб предусмотрено Методическими указаниями по инвентаризации имущества и финансовых обязательств. Приказ Минфина РФ от 13 июня 1995 г. № 49. Поэтому они принимают участие не только в проведении плановых и выборочных инвентаризаций, но и в случаях, когда проведение инвентаризации обязательно, а именно:

-при передачи имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

-перед составлением годовой бухгалтерской отчетности;

-при смене материально-ответственных лиц;

-при выявлении фактов хищения, злоупотребления или порчи имущества;

-в случаях стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных чрезвычайными условиями;

-при реорганизации или ликвидации организации;

-в других случаях, предусмотренных законодательством Российской федерации.

Сплошная или полная инвентаризация имущества и финансовых обязательств предприятия обязательно проводится в конце года перед составлением годового бухгалтерского баланса.

Обязательная периодичность проведения полных инвентаризаций в зависимости от вида имущества предусмотрена Положением о бухгалтерском учете и отчетности в РФ. Так, инвентаризация сырья и материалов должна проводиться ежегодно, основных средств – один раз в три года.

Правила проведения инвентаризаций регламентированы Методическими указаниями по инвентаризации имущества и финансовых обязательств.В соответствии с этими указаниями на предприятии приказом или распоряжением руководителя создаются рабочие и постоянно действующие инвентаризационные комиссии. Задачи рабочих инвентаризационных комиссий:

-инвентаризация имущества и денежных средств предприятия;

-участие в определении результатов инвентаризации;

-разработка предложений по упорядочению хранения товарно-материальных ценностей и денежных средств;

-оформление инвентаризационных описей и протоколов результатов обследования инвентаризируемых объектов.

Рабочие инвентаризационные комиссии несут ответственность за:

-соблюдение сроков и порядка проведения инвентаризаций;

-полноту и точность внесения в опись данных о фактических остатках проверяемых основных средств, товарно-материальных ценностей и денежных средств и средств в расчетах;

-правильность указания в описях отличительных свойств товарно-материальных ценностей (сорт, марка, технические условия и др.);

-своевременность оформления результатов инвентаризации и сдачи их в бухгалтерию предприятия.

Внесение членами рабочих инвентаризационных комиссий в описи заведомо неправильных данных влечет за собой ответственность в установленном законом порядке.

Наличие ценностей при инвентаризации определяется путем пересчета, перевзвешивания, обмера, а нематериальных активов – по документам.

По установленным правилам инвентаризация имущества производится по его местонахождению и каждому материально-ответственному лицу обязательно в присутствии всех членов рабочей комиссии. Отсутствие хотя бы одного из них может в дальнейшем послужить основанием для признания результатов инвентаризации не действительными.

Для оформления результатов инвентаризации практикуется применение единых регистров, в которых объединены показатели инвентаризационных описей и сличительных ведомостей.

Инвентаризационную опись товаров, материалов и тары составляют обычно в двух, а при приеме-передачи – в трех экземплярах. На каждой странице описи указывается общее количество натуральных единиц (шт., кг., и т.д.). Исправления в описи должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В описях не допускаются незаполненных строк. В последних листах описей пустые строки прочеркиваются. Описи подписывают все члены инвентаризационной комиссии и материально ответственные лица.

В конце каждой описи материально ответственные лица оформляют расписку следующего содержания: «Все ценности, поименованные в настоящей инвентаризационной описи № по №, комиссией проверены в натуре в моем присутствии и внесены в опись, в связи, с чем претензий к инвентаризационной комиссии не имею. Ценности, перечисленные в описи, находятся на моем ответственном хранении».

В случае смены материально ответственного лица в описи расписываются работник, принявший ценности, и работник сдавший их.

Товары, поступившие во время инвентаризации, принимают материально ответственные лица в присутствии членов комиссии и приходуются после инвентаризации. Эти ценности оформляются отдельной описью «Материальные ценности, поступившие во время инвентаризации». В данной описи указывают поставщика, дату и номер приходного документа, на котором делается отметка «После инвентаризации» со ссылкой на дату описи.

При длительном проведении инвентаризации на складе с письменного разрешения руководителя товары со склада могут быть отпущены в присутствии членов инвентаризационной комиссии и оформлены отдельной описью «Материальные ценности, отпущенные во время инвентаризации». В расходном документе делают соответствующую отметку.

Товары, находящиеся на складе на ответственном хранении (не принадлежащие предприятию или поступившие на предприятие без сопроводительных документов), инвентаризуются вместе с собственными и оформляются отдельной описью, в которой делают ссылку на документ, подтверждающий принятие товара на ответственное хранение.

На товары, находящиеся в пути, составляют отдельный акт, в котором по каждой отправке указывают наименование и количество товара (по документам бухгалтерского учета), дату отправки, перечень и номер отгрузочных документов. Отдельными описями оформляют наличие неходовых, залежавшихся и неполноценных, пришедших в негодность товаров. Такие товары должны храниться отдельно.

Тара записывается в описи по видам, целевому назначению и качественному состоянию (новая, бывшая в употреблении, требующая ремонта и тд). На тару, пришедшую в негодность, инвентаризационной комиссией составляется акт на списание с указанием причин порчи.

В протоколе рабочей инвентаризационной комиссии отражают результаты инвентаризации, проверки условий хранения и обеспечения сохранности ценностей на складе, отмечают причины порчи товаров и виновных лиц, предоставляют предложения по устранению недостатков, списанию недостач в пределах естественной убыли, зачета пересортицы.

Первый экземпляр описей товаров и тары с их перечнем, контрольные ведомости, ведомости отвесов, акты и расчеты обмеров, акты на бой, брак и порчу товаров, и другие инвентаризационные материалы передают в бухгалтерию в день окончания инвентаризации. Протокол комиссии с другими документами передают на рассмотрение центральной инвентаризационной комиссии.

Результаты инвентаризации в 5 – 10-дневный срок должны быть определены в бухгалтерии предприятия после проверки документов, цен, а также таксировки описей по каждому наименованию товаров и тары в количественно-суммовом выражении. Для этого сопоставляют данные бухгалтерского учета с фактическим наличием товара и тары по описи. На ценности, по которым выявлены расхождения, составляют сличительную ведомость, в ней указываются наименования товара, номенклатурный номер, количество и стоимость по учетным ценам, недостача или излишек. Такая же сличительная ведомость составляется и по таре.

По недостачам, излишкам, пересортице товаров (тары) материально ответственные лица дают письменные объяснения, которые вместе со сличительной ведомостью рассматриваются постоянно действующей центральной инвентаризационной комиссией и руководителем предприятия.

При выявлении недостачи бухгалтер рассчитывает по нормам естественную убыль (при наличии норм), и потери в пределах фактической суммы недостачи списывают на расходы торгового предприятия (издержки обращения). При списании недостач и потерь от естественной убыли следует помнить, что согласно письму ГНС РФ от 24 сентября 1997 г. № ВП-6-13/675, действующему с 1998г., списание потерь товаров от естественной убыли на издержки обращения в торговых организациях проводиться не должно. До утверждения новых норм естественной убыли торговые предприятия, рассчитывающие эти потери по старым правилам, не могут их списывать в уменьшение налоговой базы, так как налоговыми документами они не признаны. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором она была закончена, а по годовой – в годовом бухгалтерском отчете.

Инвентаризация денежных средств в кассе

Инвентаризация кассы проводится в соответствии с приказом №49 Минфина РФ от 13.06.1995 "Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств" и Порядком ведения кассовых операций. Цель инвентаризации - проверка правил хранения наличных денег, оформления первичной и вторичной учетной документации, соответствие остатка в кассовой книге фактическому остатку в кассе.

Проведение инвентаризации обязательно в случаях:

-при смене кассира

-при выявлении недостач и хищений

-перед составлением годовой отчетности.

В остальных случаях сроки проведения инвентаризации устанавливает руководитель организации в Приказе о проведении инвентаризации, также в Приказе назначается комиссия для проведения инвентаризации (представители руководства, бухгалтерии, службы аудита).

Инвентаризация начинается с проверки учетного остатка, отраженного в отчете кассира, фактическому наличию денежных знаков и других ценностей в кассе. При подсчете принимаются наличные деньги, ценные бумаги и денежные документы. Денежные документы - документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в его кассе. На субсчете 50-3 "Денежные документы" учитываются находящиеся в кассе организации почтовые марки, марки государственной пошлины, вексельные марки, оплаченные авиабилеты и другие денежные документы.

К денежным документам НЕ относятся: документы на нематериальные активы (их учитывают на счете 04); ценные бумаги (учитываются на счете 58); бланки строгой отчетности (учитываются на счете 006); выкупленные у акционеров акции (счет 81).

Денежные документы учитываются в сумме фактических затрат на их приобретение. Приобретение денежных документов может осуществляться за наличный и безналичный расчет. Оприходованные в кассе денежные документы (путем оформления приходного кассового ордера) выдаются подотчетным лицам для использования или реализуются сотрудникам организации по льготным ценам (выбытие оформляется расходным кассовым ордером). В кассовой книге движение денежных документов отражается обособленно. Ежемесячно кассир сдает отчет о движении денежных документов. Если фактический остаток больше учетного, то в кассе имеется излишек, который должен быть признан в составе внереализационных доходов организации. В обратном случае в кассе недостача, которая должна быть взыскана за счет кассира. Кассир как материально ответственное лицо должен написать объяснительную записку, в которой должны быть указаны возможные причины установленных результатов.

По результатам инвентаризации составляется Акт по форме Инв-15, на основании которого в бухгалтерии делают проводки:

Дебет 50 Кредит 91-1 - на сумму излишка

Дебет 94 Кредит 50 - на сумму недостачи

Дебет 73 Кредит 94 - недостача отнесена на кассира.

Похожие работы

... срок со дня, установленного для предоставления годовой бухгалтерской отчетности, в первоочередном порядке и относится на финансовые результаты деятельности предприятия. 3 АУДИТ ТОВАРНЫХ ОПЕРАЦИЙ В ООО «ФИРМА ЭЛМИКА» 3.1 Инициативный аудит как форма внешнего аудита Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности ...

... Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи» — в случае, если выявлен убыток Основные направления совершенствования бухгалтерского учета товарных операций Из вышеприведенного анализа можно сделать вывод о том, что деятельность ООО «БРВ – Краснодар» нельзя назвать достаточно эффективной. Об этом свидетельствуют и данные таблицы 2.2.5., характеризующие состояние организации как неустойчивое, ...

... и предлагает потребителям большое количество готовых решений и настраиваемых конфигураций программ. Эти программы позволяют автоматизировать оперативный учет, статистический учет и бухгалтерский учет (синтетический и аналитический), формировать отчетность, автоматизировать розничную и оптовую торговлю и производство, вести складской учет и учет персонала. В основе функционирования по-настоящему ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

0 комментариев