Учет издержек обращения и финансовых результатов в оптовой торговле

Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки

Показатели, влияющие на товарооборот на предприятии ООО «Город»

Расчёт влияния факторов, связанных с использованием рабочих мест. В данном случае для расчёта применяется способ разниц

Цели, задачи и программа аудита товарных операций

Особенности аудита товарных операций на предприятии ООО «Город»

Ошибки, выявленные при аудиторской проверке и пути их устранения

Навигация

Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки

Особенности бухгалтерского учета оптовой торговли на примере ООО "Город"

136914

знаков

8

таблиц

1

изображение

2.1 Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки

Основным видом деятельности ООО «Город» - является торговля.

ООО «Город» является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, расчетный счет, печать и штампы.

Предприятие отвечает по своим обязательствам всем своим имуществом.

Трудовые отношения осуществляются в соответствии с Трудовым Кодексом РФ.

Целями деятельности Предприятия являются:

- наиболее полное и качественное удовлетворение потребностей

- предприятий, организаций и граждан в услугах и работах, производимых

- предприятием;

- привлечение и эффективное использование материальных и

- финансовых ресурсов, передовой технологии, управленческого опыта с

- целью получения прибыли.

Видами деятельности Предприятия являются:

-организация широкой торговли продуктами;

- заключение с гражданами и предприятиями договоров о поставке на сельскохозяйственных и иных продуктов, а также товаров народного потребления;

- услуги общественного питания;

- услуги транспорта, складского хозяйства и связи;

- оказание торгово-закупочных и посреднических услуг;

- открытие собственных магазинов, комиссионных

магазинов, торговых палаток;

- производство и реализация товаров народного потребления, строительных материалов и продукции производственно - технического назначения;

- торгово-закупочная деятельность, посредническая деятельность.

Бухгалтерский учет в ООО «Город» ведется регистрами произвольной формы, применяя технику двойной записи. Учет ведется в журнально-ордерной форме учета. Амортизация основных средств, производится ежемесячно по утвержденным единым нормам и относится на издержки обращения (счет 44).

Для правильного ведения бухгалтерского учёта на предприятии ежегодно издаётся Приказ «Об учётной политике», в соответствии с которым используются те или иные методы учёта.

Под учётной политикой понимается принятая, ею совокупность способов ведения бухгалтерского учёта - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Основная цель учётной политики - формирование полной объективной и достоверной информации о деятельности организации.

Основными задачами бухгалтерского учета в ООО «Город» являются:

• формирование полной достоверной информации о деятельности

• предприятия и его имущественном положении;

• обеспечение контроля за использованием денежных средств.

В ООО «Город» ответственными являются:

• за соблюдением законодательства при выполнении хозяйственных

• операций - директор рынка;

• за формирование учетной политики, ведение бухгалтерского учета,

• своевременное предоставление полной и достоверной бухгалтерской

• отчетности - главный бухгалтер.

Формируют учётную политику все предприятия независимо от форм собственности, в том числе и торговые.

В учетной политике ООО «Город» на 2006 год отражено следующее:

Бухгалтерский учет в организации осуществляется бухгалтерией как самостоятельным структурным подразделением под руководством главного бухгалтера и ведется в соответствии с Положением о бухгалтерском учете и отчетности РФ, планом счетов бухгалтерского учета (финансово-хозяйственной деятельности организации, утвержденного приказом Минфина России от 31.10.2000 г. №94 н).

Учет основных средств (ПБУ 6/01). В бухгалтерском учете не существенные затраты на приобретение основных средств и материальных активов учитываются в текущих расходах. Расходы считаются существенными, если они превышают 10% от первоначальной стоимости объекта.

Объекты основных средств, стоимостью не более 10 тыс. рублей за единицу списываются на затраты производства (расходы на продажу) по мере ввода их в эксплуатацию. Срок полезного использования по основным средствам определяется на основании Классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 01.01.2002 1. №1. По амортизируемому имуществу амортизация начисляется линейным способом. Ежегодная переоценка основных средств не проводится.

Учет товаров ведется по продажным ценам. Стоимость покупных товаров уменьшает доходы от реализации этих товаров. Расходы учитываются на счете 44 «Расходы на продажу» субсчет Издержки обращения и для целей налогообложения распределяются пропорционально доле выручки от каждого вида деятельности в общей сумме доходов методом начисления (деятельность, облагаемая налогом на прибыль и деятельность, облагаемая ЕНВД). Налоговая база по НДС учитывается по мере поступления денег на счете или в кассу организации.

В целях признания доходов и расходов при расчете налога на прибыль используется кассовый метод. Доходом от обычной деятельности организации является выручка, которую получают регулярно, систематически. Согласно устава, основным видом деятельности является предоставление торговых мест, а также сдача земли в аренду. Доходы учитываются на счете 90 «Продажи», общехозяйственные расходы учитываются на счете 20 «Основное производство» и списываются на счет 90.

ООО «Город» создает резерв на ремонт основных средств и на выплату премии по итогам работы за год.

Инвентаризация товарно-материальных ценностей проводится ежегодно. Основные средства и малоценный инвентарь инвентаризируются 1 раз в три года.

Денежные средства предприятия хранятся на расчетном счете в банке. В кассе предприятия хранятся денежные средства в пределах лимита, установленного банком. Из выручки предприятия денежные средства расходуются на выплату заработной платы, оплату хозяйственных расходов, ведение кассовых операций осуществляется в соответствии с порядком ведения кассовых операций РФ.

Организация занимается как оптовой, так и розничной торговлей. В данной выпускной квалификационной работе практические примеры рассмотрены конкретно на примере оптового склада ООО «Город».

В ООО «Город», как и в других торговых организациях, приемка товаров на складе поставщика осуществляется материально ответственным лицом по доверенности (Приложение 1) с предъявлением паспорта.

Доверенность оформляется по типовым формам. Учет доверенностей как бланков строгой отчетности производится либо по корешку доверенности, который хранится в бухгалтерии с отметкой о ее получении и использовании, либо в книге доверенностей, либо в журнале регистрации.

Получаемые ООО «Город» счета-фактуры (Приложение 2) относятся к первичным бухгалтерским документам. При этом учет их поступления будет лишь дублировать книгу покупок. Покупатель заинтересован в полной сохранности счетов-фактур, их своевременном и достоверном отражении.

Счета-фактуры, принятые к исполнению, должны быть пронумерованы и подшиты в журналы учета счетов-фактур, причем хранение получаемых и выдаваемых счетов-фактур осуществляется раздельно. Составленные и полученные счета-фактуры регистрируются в установленном порядке в книгах покупок и продаж (Приложение 3,4).

Книга покупок ведется получателями товаров, она предназначена, дли регистрации счетов-фактур, предоставляемых поставщиками, в целях определения сумм налога, подлежащих зачету.

Прием товаров на складе ООО «Город» осуществляется материально ответственным лицом на основании товаросопроводительных документов, таких как товарные накладные - форма ТОРГ 12 (Приложение 5)

Оптовые торговые предприятия, переправляющие товар в таре или упаковке первоначального отправителя (изготовителя), принимают продукцию по качеству, по весу нетто и количеству товарных единиц лишь в случаях, предусмотренных обязательными правилами или договором, при несоответствии фактического веса брутто указанному в сопроводительных документах, при получении груза в поврежденной, открытой или немаркированной таре, в таре с поврежденной пломбой или при наличии признаков, порчи (течь и др.). Подлежащую переотправке продукцию следует хранить в условиях, обеспечивающих ее качество и комплектность.

Доставка неоплаченного товара от поставщика отражается в учете на основании счета-фактуры, в котором отдельной строкой выделяется сумма НДС. Товар приходуется по стоимости приобретения за вычетом налога на добавленную стоимость, содержащегося в покупной цене, что фиксируется следующей проводкой:

Дебет 19 "НДС по приобретенным ценностям" - на сумму НДС, указанную в счете-фактуре

Дебет 41 "Товары" - на стоимость оприходованного товара;

Kредит 60 "Расчеты с поставщиками и подрядчиками" на общую сумму задолженности поставщику.

Следует отметить, что, когда в первичных учетных документах (приходных кассовых ордерах, счетах-фактурах, актах и т. д.) не выделена сумма НДС отдельной строкой или не оформлен либо составлен ненадлежащим образом счет-фактура, исчисление расчетным путем налога на добавленную стоимость не производится. При этом стоимость приобретенных товаров, включая НДС, приходуется по счету 41 "Товары" с последующим списанием на счет реализации.

После того как товар будет оплачен поставщику, покупатель засчитывает НДС при расчетах с бюджетом независимо от факта реализации данных товаров (при правильном оформлении счета-фактуры), что отражается записью на сумму НДС по оплаченным и поступившим товарам:

Дебет 68 "Расчеты по налогам и сборам"

Kредит 19 "НДС но приобретенным ценностям".

При этом засчитывается НДС по поступившим товарам, суммы налога по оплаченным, но неоприходованным ценностям не уменьшают причитающихся в бюджет сумм платежей.

Оприходование товаров в ООО «Город» оформляется следующими проводками:

Дебет 41 "Товары" - на стоимость оприходованного товара

Дебет 19 "НДС по приобретенным ценностям" - на сумму НДС, относящуюся к полученному товару

Kредит 60 "Расчеты с поставщиками и подрядчиками" на стоимость товара с НДС, указанную в счете-фактуре.

После оплаты оприходованных ценностей возможно учесть сумму НДС при расчетах с бюджетом, что фиксирует проводка:

Дебет 68 "Расчеты по налогам и сборам"

Kредит 19 "НДС по приобретенным ценностям".

Все транспортные расходы, которые производит предприятие в процессе приобретения товаров, могут согласно учетной политике предприятия относят на издержки обращения. Если поставщик оплатил услуги по доставке товара, то он в соответствии с условиями договора может предъявить данные суммы к оплате покупателю, который отражает данную операцию записью:

Дебет 44 "Расходы на продажу" - непосредственно на стоимость доставки;

Дебет 19 "НДС по приобретенным ценностям" - на сумму НДС по транспортным услугам

Kредит 60 "Расчеты с поставщиками и подрядчиками" - на общую сумму задолженности за услуги по доставке, включая НДС.

Если товары поступили в таре, то ее стоимость должна быть указана в сопроводительных документах: оприходование поступившей от поставщика тары в учете отражается следующим образом:

Дебет 10 "Материалы", субсчет 4 "Тара и тарные материалы" - в отдельных случаях на стоимость поступившей тары;

Дебет 41-3 "Тара под товаром и порожняя"

Kредит 60 "Расчеты с поставщиками и подрядчиками" - на сумму задолженности поставщику за тару.

Тара, не указанная в документах поставщика и не подлежащая оплате, приходуется по цене возможной реализации на основании акта. В этом случае проводка имеет следующий вид:

Дебет 41-3 "Тара под товаром и порожняя"

Kредит 91 "Прочие доходы и расходы".

Отгрузка товаров в ООО «Город» производится покупателям в соответствии с заключенными договорами.

ООО «Город» работает как по договорам купли-продажи, так и поставки.

Бухгалтерский учет движения товаров на складе ООО «Город» ведется отдельно по каждому наименованию в количественном и стоимостном выражении.

В исследуемой организации учет списания товаров ведется по средней себестоимости. Этот метод на практике является самым распространенным.

Средняя стоимость, по которой производится списание товаров, исчисляется путем деления покупной стоимости товаров одного наименования (одной группы товаров) без НДС за месяц с учетом стоимости остатка товаров этого наименования (группы) на начало месяца на их количество, складывающееся из остатка товаров на начало месяца и поступивших в этом месяце товаров.

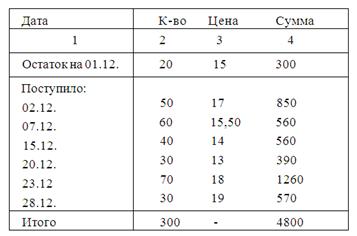

Пример.

Реализуется стиральный порошок. Товары учитываются по стоимости их приобретения. При списании товаров в бухгалтерском учете и для целей налогообложения применяется метод средней стоимости. Все порошки, упакованные в пачки весом 400 г, включены магазином для этих целей в одну группу товаров.

В декабре 2005 г. магазин приобретал порошок несколько раз: (Таблица 2)

Таблица 2

Приобретение товара

Рассчитаем среднюю цену пачки:

4800 руб. / 300 пачек = 16 руб.;

По данным инвентаризации, в наличии оказалось 40 пачек порошка стирального в расфасовке 400 г.

Определяем количество реализованного в декабре порошка:

300 пачек - 40 пачек = 260 пачек.

Определим стоимость реализованного порошка:

260 пачек х 16 руб. за пачку = 4160 руб.

В бухгалтерском учете будет сделана проводка:

Дебет счета 90 "Продажи",

Кредит счета 41 "Товары" - 4160 руб. - списана стоимость реализованного порошка.

Остаток порошка на 1.01.06 г. составит 40 пачек на общую сумму 640 руб. (4800 руб. - 4160 руб.).

В бухгалтерии ООО «Город» выбытие товаров и тары отражают в журнале-ордере по кредиту счета 41. Записи в регистре ведут не по каждому первичному документу в отдельности, а в целом по товарному отчету. На каждый отчет отводится одна строка, где показывают остаток товаров на начало отчетного периода, обороты по дебету и кредиту счета 41 Товары" с указанием корреспондирующих счетов и остаток товаров на конец отчетного периода. Оборот по кредиту этого счета должен быть равен общей сумме расхода товаров в том же отчете. Остатки товаров на начало и конец отчетного периода в учетном регистре также должны совпадать с соответствующими показателями в товарном отчете.

По окончании месяца в учетном регистре по счету 41 "Товары" подсчитывают итоги, которые сверяют с соответствующими показателями учетных регистров по другим счетам.

Бухгалтер, составивший учетный регистр по счету 41 "Товары", датирует его и подписывает. Итоги журнала-ордера записывают в Главную книгу. Дату этой записи и подпись лица, ее сделавшего, указывают в журнале-ордере.

Учетные регистры по счету 41 "Товары" составляют отдельно на каждое материально ответственное лицо (бригаду). По окончании месяца на их основании составляют сводные учетные регистры в целом по организации. К недостаткам данного способа следует отнести необходимость составления большого числа учетных регистров, усложнение текущей сверки взаимосвязанных показателей в течение месяца.

Аналитический учет реализации товаров в бухгалтерии ООО «Город» ведется сортовым способом. Бухгалтерия должна обеспечить тождество аналитического учета оборотам и остаткам синтетических счетов на первое число каждого месяца (сумма расхода по аналитическим счетам в денежном выражении должна равняться кредитовому обороту синтетического счета 41 "Товары")

Общая стоимость реализованных товаров по продажным ценам представляет собой товарооборот. Учет товарооборота ведется на счете 90 "Продажи". По дебету счета 90, субсчет 2 "Себестоимость продаж" отражается покупная стоимость реализованных товаров, расходы на продажу, относящиеся к реализованным товарам; по дебету счета 90, субсчет 3 "НДС" налог на добавленную стоимость. По кредиту счета 90, субсчет 1 "Выручка" фиксируется продажная стоимость реализованных товаров с учетом налога на добавленную стоимость. При этом по счету 90 операции отражаются в разное время в зависимости от момента учета реализации, зафиксированного в учетной политике предприятия. Следует помнить, что сейчас в обязательном порядке выручка для целей бухгалтерского учета должна отражаться по моменту отгрузки товаров. Налоги же учитываются в момент реализации, принятой для целей налогообложения.

Приведем основные проводки, составляемые при реализации товара и предъявлении расчетных документов на продажную стоимость товаров (включая НДС), отгруженных покупателю:

Дебет 62 "Расчеты с покупателями и заказчиками"23600

Kредит 90 "Продажи", субсчет "Выручка".

Начисление в бюджет НДС за реализованные товары отражает запись:

Дебет 90 "Продажи", субсчет "НДС"3600

Kредит 68 "Расчеты по налогам и сборам"

Учетная стоимость реализованных товаров списывается на реализацию:

Дебет 90 "Продажи", субсчет "Себестоимость продаж" 16000

Kредит 41 "Товары".

При отгрузке товаров покупателям в счет полученной предварительной оплаты на сумму начисленного налога сначала делается восстановительная проводка:

Дебет 68 "Расчеты по налогам и сборам"

Kредит 62 "Расчеты с покупателями и заказчиками".

После этого отражаются операции, связанные с реализацией, в обычном порядке.

В расчетных документах за реализуемые товары у оптовых торговых предприятий отдельной строкой показывается стоимость товаров по продажным ценам и, кроме того, сумма НДС, исчисленная по соответствующим ставкам от этой стоимости.

Результат от реализации товаров за отчетный месяц формируется сопоставлением совокупного дебетового оборота по субсчетам 90-1 "Себестоимость продаж", 90-3 "НДС" и др. и кредитового оборота по субсчету 90-1 "Выручка". Этот результат ежемесячно (заключительными оборотами) списывается с субсчета 90-9 "Прибыль/убыток от продаж" на счет 99 "Прибыли и убытки", что отражается в случае наличия прибыли проводкой:

Дебет 90 "Продажи", субсчет 9 "Прибыль/убыток от продаж"

Kредит 99 "Прибыли и убытки".4000

Таким образом, синтетический счет 90 "Продажи" сальдо на отчетную дату не имеет.

По окончании отчетного года все субсчета, открытые к счету 90 "Продажи" (кроме субсчета 90-9 "Прибыль/убыток от продаж"), закрываются внутренними записями на субсчет 90-9 "Прибыль/убыток от продаж".

Учет отгрузки и реализации ведется в журнале-ордере № 11 по кредиту счета 90 "Продажи" и в ведомости по дебету счета 90 "Продажи". Аналитические данные к счетам 45 "Товары отгруженные" и 90 "Продажи" приводятся по учетным, продажным ценам, в суммах по предъявленным счетам или заменяющих их документам.

Исследуемая организация на разные группы товаров устанавливает различные проценты торговой наценки, поэтому она может использовать способ расчета валового дохода по ассортименту товарооборота. При этом в организации в обязательном порядке должен вестись учет товарооборота (выручки) по группам товаров с одинаковым размером надбавки.

Валовой доход (ВД) по ассортименту товарооборота определяется по следующей формуле:

ВД = Т 1 х РН1 + Т 2 х РН 2 + ... + Т п х РН п,

где Т - товарооборот по группам товаров;

РН - расчетная торговая надбавка по группам товаров.

В случае если размер торговой надбавки в течение периода изменялся, следует определять объем товарооборота отдельно по периодам применения разных размеров торговой надбавки.

Пример

На хозяйственные товары торговая наценка установлена в размере 25%, на бытовую химию - 10%.

Сумма выручки с учетом НДС за апрель 2005 г. составила:

1) по хозяйственным товарам - 150 000 руб.;

2) по товарам бытовой химии- 110 000 руб.

1. Определим размер расчетной торговой надбавки по первой группе товаров:

РН1 = ТН / (100% + ТН) = 25% / (100% + 25%) = 0,2.

2. Определим размер расчетной торговой надбавки по второй группе товаров:

РН2 = ТН / (100% + ТН) = 10% / (100% + 10%) = 0,0909.

3. Рассчитаем сумму реализованной торговой наценки:

ВД - Т1 х РН1 + Т2 х РН2 = 150 000 руб. х 0,2 + 110 000 руб. х 0,0909 = 40 000 руб.

2.2 Учет расчетов за товары с поставщиками и покупателями на предприятии ООО «Город»

Для учета расчетов с поставщиками за полученные товары, в ООО «Город», как и в других торговых организациях, применяют счет 60 "Расчеты с поставщиками и подрядчиками".

При поступлении товаров, на которые не получены расчетные документы поставщиков, необходимо проверить, не числятся ли поступившие товары как оплаченные, но находящиеся в пути или не вывезенные со складов поставщиков и не числится ли стоимость поступивших ценностей как дебиторская задолженность.

За неотфактурованные поставки счет 60 "Расчеты с поставщиками и подрядчиками" кредитуют на стоимость поступивших ценностей по ценам, предусмотренным в договорах.

Дебетуют счет 60 "Расчеты с поставщиками и подрядчиками" согласно выпискам банка и другим документам на суммы исполнения обязательств (оплаты счетов поставщикам), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств (касса, расчетные счета и т. д.), источников финансирования (кредиты, займы), расчетов (зачет задолженности покупателей, заказчиков).

Со счета 60 кредиторская задолженность поставщика списывается по истечении срока давности на счет прибыли, что отражается проводкой:

Дебет 60 "Расчеты с поставщиками и подрядчиками"

Kредит 91 "Прочие доходы и расходы".

На счете 60 "Расчеты с поставщиками и подрядчиками" покупатель осуществляет, контроль за поступлением товаров, их оплатой, а также за полнотой и своевременностью оприходования их материально ответственными лицами.

Синтетический и аналитический учет расчетов с поставщиками и подрядчиками ведется в разрезе контрагентов в журнале-ордере № 6.

Торговые предприятия при отгрузке товаров выставляют покупателю счета и оформляют в обязательном порядке счета-фактуры с указанием НДС. В случае расчетов наличными в счет также должен включаться налог с продаж (в регионах, где веден данный налог).

Оплата поставщикам производится по одной из самых распространенных форм расчетов - расчеты платежными поручениями.

Погашение задолженности ООО «Город» перед поставщиком за полученные товары, а также перечисление авансов и предварительной оплаты в зависимости от формы оплаты оформляется следующими записями:

Дебет 60 "Расчеты с поставщиками и подрядчиками" - на сумму оплаченной задолженности поставщикам

Kредит 51 "Расчетные счета" - на сумму, оплаченную с расчетного счета;

Kредит 50 "Касса" - на сумму оплаты из кассы торгового предприятия наличными деньгами (при этом следует помнить об установленном лимите расчетов наличными в пределах десяти тысяч рублей по состоянию на 2001 год);

Kредит 60 "Расчеты с поставщиками и подрядчиками", субсчет "Векселя выданные" - на сумму, оплаченную векселем,

Kредит 66 "Расчеты по краткосрочным кредитам и займам" - на сумму оплаты за счет краткосрочного банковского кредита;

Kредит 67 "Расчеты по долгосрочным кредитам и займам" на сумму оплаты за счет долгосрочного банковского кредита.

Оплата поставщику за полученные товары производится следующим образом:

Дебет 60 "Расчеты с поставщиками и подрядчиками" 91300-00

Kредит 51 "Расчетные счета"

Если после предварительной оплаты была отменена поставка товара, то на сумму возврата средств, производятся следующие записи:

Дебет 51 "Расчетные счета";

Kредит 60 "Расчеты с поставщиками и подрядчиками", субсчет "По авансам выданным".

Учет расчетов с поставщиками и подрядчиками ведется в регистре, где совмещены операции по кредиту счета 60 (журнал-ордер) и по его дебету (ведомость). Данные в этот учетный регистр вносятся по строкам, так называемым линейно-позиционным способом, то есть записи по каждому платежному документу поставщика, как в журнале-ордере, так и в ведомости производят по одной и той же строке. Такой способ позволяет вести контроль за поступлением товаров, а также обеспечит» синтетический и аналитический учет расчетов с поставщиками. Для этого в журнал-ордер и ведомость введены графы для отражения сальдо на начало месяца, оборотов, а также остатка на конец месяца по счету 60. Если сальдо кредитовое, то товар получен, но оплата не произведена (имеется задолженность поставщикам); дебетовое сальдо означает наличие оплаты за не поступивший товар (товар находится в пути) или полученного аванса (предоплаты).

Учет расчетов с покупателями в ООО «Город» ведут на счете 62 "Расчеты с покупателями и заказчиками".

Счет 62 дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы.

Счет 62 кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по покупателям по расчетным документам, срок оплаты которых не наступил; покупателям по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 обособлено.

Учет кассовых операций

Так как было сказано в начале п. 2.2, расчеты могут производиться за наличные денежные средства. Одно из мест в операциях ООО «Город» занимают кассовые операции, так как часть выручки поступает через кассы. Торговое предприятие для приема, хранения, выдачи денежных средств должно иметь кассу. Порядок организации кассы и учета наличных средств на предприятиях регламентирован письмом ЦБ РФ от 4 октября 1993 г. № 18 «Порядок ведения кассовых операций в РФ».

Данное предприятие обязано сдавать в банк всю денежную наличность сверх установленных лимитов остатка в кассе в порядке и сроки, согласованные с обслуживающими банками. Вместе с тем предприятие, имея постоянную денежную выручку, по согласованию с обслуживающими его банками, может расходовать ее на оплату труда, закупку и оплату продукции. Следует отметить, что торговые предприятия не имеют право накапливать в своих кассах наличные деньги сверх установленных лимитов для осуществления предстоящих расходов, в том числе и на оплату труда. За накопление в кассах наличных денег сверх установленных лимитов в соответствии с Указом Президента РФ от 23 мая 1994 г. № 1006 (в ред. от 25 июня 2000 г.) взимается штраф в трех кратном размере обнаруженной сверхлимитной кассовой наличности. Банки при проверках выявляют также факты расчетов наличными деньгами сверх установленных предельных размеров, которые в настоящее время составляют 60000 руб. по одной сделке. За нарушение установленного лимита взыскивается штраф в двукратном размере суммы произведенного платежа.

Приобретение и регистрация ККТ. Контрольно-кассовую технику (ККТ) обязана использовать организация ООО «Город» при приеме наличных денег и оплаты платежными картами за реализуемые товары, работы, услуги. От применения ККТ ООО «Город» не освобождено, так как освобождаются:

- Организации, выдающие в подтверждение о получении денег бланки строгой отчетности

- Организации, осуществляющие определенные виды деятельности.

За неприменение ККТ, а также в случаях, приравненных к неприменению ККТ (использование аппарата без пломбы, без фискальной памяти, пробитие чека на меньшую сумму) на организацию может быть наложен штраф 30 000 - 40 0000 рублей. Приобретать следует только кассовые аппараты, модели которых включены в Государственный реестр контрольно-кассовой техники. Приобретенный аппарат необходимо поставить на учет в ЦТО (центре технического обслуживания) и зарегистрировать в налоговой инспекции.

Для регистрации в налоговую необходимо представить:

- Заявление о регистрации ККМ

- Паспорт ККМ

- Договор о техническом обслуживании с ЦТО

В течение 5 дней налоговый орган производит регистрацию ККМ и выдает организации Карточку регистрации ККМ в налоговом органе, возвращает Паспорт ККМ и договор с ЦТО.

Наличные расчеты с применением ККТ. Наличные денежные расчеты - произведенные с использованием средств наличного платежа расчеты за приобретенные товары, выполненные работы, оказанные услуги. При вводе кассового аппарата в эксплуатацию помимо соответствующих документов на принятие к учету кассового аппарата как основного средства необходимо оформить Акт о переводе показаний суммирующих денежных счетчиков на нули (Форма КМ-1).На кассовый аппарат открывается Журнал кассира-операциониста (КМ-4), предназначенный для отражения операций по движению денег. В течение рабочего дня кассир принимает деньги от покупателей и одновременно пробивает на кассовом аппарате кассовый чек, которые погашается путем надрыва и выдается покупателю.

Порядок приема денег: кассир называет сумму к оплате; кассир получает деньги от покупателя, называет полученную сумму и кладет их отдельно на виду у покупателя; кассир печатает чек; кассир называет сумму сдачи и выдает ее покупателю вместе с чеком. В случаях, когда покупатель желает вернуть товар, кассир возвращает ему денежные средства из кассы и оформляет Акт о возврате денежных сумм покупателям (форма КМ-3).По итогам рабочего дня кассир снимает с кассового аппарата Z-отчет, показывающий общую сумму выручки за день и заполняет форму КМ-6 (Справка отчет кассира-операциониста), в которой регистрируются показатели счетчиков кассового аппарата. При неисправности кассового аппарата его передают в ремонт, предварительно оформив Акт по форме КМ-2 о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче ККМ в ремонт и при возвращении ее в организацию.

Кассовая книга и отчетность кассира. Регистрация приходных и расходных кассовых ордеров ведется в Журнале регистрации приходных и расходных кассовых документов (форма КО-3), предназначенном для контроля за целевым использованием средств.

Движение наличных денег учитывается в Кассовой книге (форма КО-4). Организация ООО «Город» ведет одну кассовую книгу, прошнурованную, с пронумерованными листами, опечатанную и заверенную подписями руководителя и главного бухгалтера. Кассовую книгу ведет кассир (см. Таблица 3). Каждый лист кассовой книги состоит из 2х одинаковых частей, одна из которых заполняется как первый экземпляр, а другая - через копировальную бумагу - как второй. Второй экземпляр отрезается и служит отчетом кассира, к которому в конце дня подшиваются приходные и расходные кассовые ордера вместе с подтверждающими документами. Отчет кассира подлежит проверке главным бухгалтером.

Таблица 3

Заполнение кассовой книги

| Графа | Содержание |

| Номер документа | Порядковый номер приходного или расходного кассового ордера |

| От кого получено или кому выдано | ФИО физического или наименование юридического лица сдавшего (получившего) деньги и краткое содержание операции |

| Номер корреспондирующего счета, субсчета | Номер счета, на котором в корреспонденции со счетом 50 "Касса" отражается движение денег |

| Приход | Сумма, полученная по приходному ордеру |

| Расход | Сумма, выданная по расходному ордеру |

| Итого за день | Общие суммы по приходным и расходным ордерам |

| Остаток на конец дня | Определяется по формуле: Остаток на начало дня + Приход за день - Расход за день |

Основные операции по счету 50 «Касса»:

Дебет 50 «Касса»

Кредит 90 «Продажи», субсчет «Выручка» - поступила выручка от продажи товаров;

Дебет 50 «Касса»

Кредит 73 «Расчеты с персоналом по прочим операциям», субсчет «Расчеты по возмещению материального ущерба» - получено от материально ответственных лиц в возмещение суммы недостачи товаров;

Дебет 50 «Касса»

Кредит 71 «Расчеты с подотчетными лицами» - возвращены подотчетным лицом выданные ранее из кассы наличные деньги;

Дебет 50 «Касса»

Кредит 91 «Прочие доходы и расходы», субсчет «Прочие доходы» - отражена сумма излишков, выявленных по результатам инвентаризации;

Дебет 60 «Расчеты с поставщиками и подрядчиками»

Кредит 50 «Касса» - оплачено наличными поставщикам;

Дебет 71 «Расчеты с подотчетными лицами»

Кредит 50 «Касса» - выданы из кассы наличные деньги под отчет;

Дебет 70 «Расчеты с персоналом по оплате труда»

Кредит 50 «Касса» - выдана заработная плата;

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 50 «Касса» - отражена сумма недостачи, выявленная по результатам инвентаризации;

Дебет 57 «Переводы в пути»

Кредит 50 «Касса» - в конце дня наличные денежные средства сданы в банк для зачисления на расчетный счет;

Дебет 51 «Расчетный счет»

Кредит 57 «Переводы в пути» - сданная на кануне торговая выручка зачислена на расчетный счет предприятия.

Похожие работы

... срок со дня, установленного для предоставления годовой бухгалтерской отчетности, в первоочередном порядке и относится на финансовые результаты деятельности предприятия. 3 АУДИТ ТОВАРНЫХ ОПЕРАЦИЙ В ООО «ФИРМА ЭЛМИКА» 3.1 Инициативный аудит как форма внешнего аудита Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности ...

... Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи» — в случае, если выявлен убыток Основные направления совершенствования бухгалтерского учета товарных операций Из вышеприведенного анализа можно сделать вывод о том, что деятельность ООО «БРВ – Краснодар» нельзя назвать достаточно эффективной. Об этом свидетельствуют и данные таблицы 2.2.5., характеризующие состояние организации как неустойчивое, ...

... и предлагает потребителям большое количество готовых решений и настраиваемых конфигураций программ. Эти программы позволяют автоматизировать оперативный учет, статистический учет и бухгалтерский учет (синтетический и аналитический), формировать отчетность, автоматизировать розничную и оптовую торговлю и производство, вести складской учет и учет персонала. В основе функционирования по-настоящему ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

0 комментариев