Учет издержек обращения и финансовых результатов в оптовой торговле

Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки

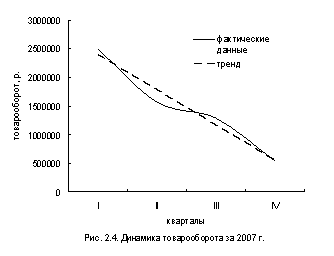

Показатели, влияющие на товарооборот на предприятии ООО «Город»

Расчёт влияния факторов, связанных с использованием рабочих мест. В данном случае для расчёта применяется способ разниц

Цели, задачи и программа аудита товарных операций

Особенности аудита товарных операций на предприятии ООО «Город»

Ошибки, выявленные при аудиторской проверке и пути их устранения

Навигация

Учет издержек обращения и финансовых результатов в оптовой торговле

Особенности бухгалтерского учета оптовой торговли на примере ООО "Город"

136914

знаков

8

таблиц

1

изображение

1.3 Учет издержек обращения и финансовых результатов в оптовой торговле

Понятие и состав издержек обращения

В процессе осуществления хозяйственной деятельности у торговых предприятий неизбежно возникают расходы, связанные с доведением приобретенных товаров до конечного потребителя. Эти расходы, дополнительно к оплате товаров в случае приобретения их по договорам, выраженные в денежной форме, называют издержками обращения.

Состав издержек для целей бухгалтерского учета до 1 января 2002 г. Регулировался Методическими рекомендациями по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания (утв. приказом Комитета РФ по торговле от 20 апреля 1995 г. № 1-550/32-2). В настоящее время Методические рекомендации могут применяться в части, не противоречащей требованиям ПБУ 10/99 «Расходы организации» и гл. 25 НК РФ «Налог на прибыль организаций», так как теперь эти документы определяют состав расходов предприятий для целей учета и целей налогообложения.

Основные задачи учета издержек обращения – обеспечение своевременного, полного и достоверного отражения фактических расходов и контроль использования материальных, трудовых и финансовых ресурсов.

На соответствующие статьи издержек обращения относятся все затраты предприятия производственного характера в полном объеме, но при этом в целях налогообложения прибыли нормируются следующие расходы:

· компенсации за не использование для служебных поездок личных легковых автомобилей;

· представительские расходы;

· затраты на служебные командировки в части оплаты суточных;

· плата за обучение на основе договоров с учебными заведениями, а также за предоставление услуг по подготовке и переподготовки кадров и др.

При этом расходы, оплаченные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются отдельно на счете 97 «Расходы будущих периодов». Такие расходы подлежат отнесению на издержке обращения в течение срока, к которому они относятся.

К расходам будущих периодов, в частности, относятся:

· затраты по неравномерному проводимому ремонту основных средств, когда предприятие не создает резерва для него;

· арендная плата за аренду отдельных объектов основных средств;

· расходы на подписку периодических изданий;

· расходы по оплате услуг телефонной, радио - и других видов связи;

· другие аналогичные расходы.

В целях равномерного отражения предстоящих расходов в издержках обращения отчетного периода предприятия торговли могут создавать резервы предстоящих расходов, которые учитываются на счете 96 «Резервы предстоящих расходов». За счет отчислений, относимых на издержки обращения, создаются следующие резервы:

· на предстоящую оплату отпусков;

· на выплату ежегодного вознаграждения за выслугу лет;

· на выплату вознаграждения по итогам работы за год;

· фонд или резерв на ремонт основных средств.

Возможность или необходимость образования резервов торговые предприятия предусматривают в учетной политике.

Не относятся на затраты предприятия расходы капитального характера (соответствующие затраты включаются в издержки посредством начисления амортизации) и расходы, не связанные с торговой деятельностью.

Синтетический и аналитический учет издержек обращения

Синтетический учет расходов ведется на активном счете 44 «Расходы на продажу». По дебету этого счета собираются все произведенные расходы, а по кредиту отражается их списание. Дебетовое сальдо показывает остаток издержек обращения на остаток товаров на конец отчетного периода. В конце отчетного периода издержки обращения, приходящиеся на реализованные товары, списываются на счете 90 «Продажи». В торговых организациях подлежат распределению между реализованными и нереализованными товарами только расходы на транспортировку. Если учетной политикой предусматривается включение транспортных расходов в покупную цену товара, то издержки обращения на остаток товаров не исчисляются. В этом случае они списываются по окончании отчетного периода в дебет счета 90.

В учете издержки обращения собираются в течение отчетного периода по дебету счета 44 «Расходы на продажу», субсчет «Издержки обращения», в корреспонденции с разными счетами в зависимости от содержания хозяйственных операций (кредит 02, 05, 10, 60, 68, 70, 69, 71, 76, 94, 96, 97).

Аналитический учет в рамках счета 44 ведется по видам или статьям расходов. Следующие статьи издержек обращения:

· транспортные расходы;

· расходы на оплату труда;

· отчисления на социальные нужды;

· расходы на аренду и содержание зданий, сооружений, помещений, оборудования и инвентаря;

· амортизация основных средств;

· расходы на ремонт основных средств;

· износ санитарной и специальной одежды, столового белья и др.;

· расходы на топливо, газ, электроэнергию для производственных нужд;

· расходы на хранение, подработку, подсортировку и упаковку товаров;

· расходы на рекламу;

· затраты по оплате процентов за пользование займом;

· потери товаров и технологические отходы;

· расходы на тару;

· прочие расходы.

Предприятия могут изменять и уточнять перечень статей в пределах затрат, предусмотренных действующими нормативными документами, определяющими состав затрат для целей учета и налогообложения. С целью специфики расходов торговых предприятий можно рекомендовать использование в аналитическом учете перечисленных статей издержек обращения.

Понятие финансового результата

Финансовым результатом деятельности предприятия является балансовая прибыль или убыток. Финансовый результат от реализации формируется на счете 90 «Продажи» в разрезе отдельных видов деятельности, при этом по кредиту субсчета 1 «Выручка» отражается выручка, а по дебету субсчета 2 «Себестоимость продаж» и открываемого дополнительно субсчета 5 «Расходы на продажу» - расходы на покупку и реализацию товаров. В конце отчетного периода сальдо счета 90 (рассчитываемое сопоставлением кредитового оборота субсчета 1 и дебетовых оборотов субсчетов 2, 3, 4, 5) переносится проводкой с субсчета 9 «Прибыль/убыток от продаж» на счет 99 «Прибыли и убытки».

Доходы - это увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Расходы - это уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Классификация доходов и расходов для целей учетаПо классификации гл. 25 НК РФ «Налог на прибыль организации» перечисленные доходы относятся к доходам от реализации. Остальные доходы считаются внереализационными.

По классификации ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» к прочим доходам и расходам относятся доходы и расходы, не относящиеся к доходам и расходам по обычным видам деятельности. Для предприятий торговли обычным видам деятельности является продажа товаров. Следовательно, к прочим доходам и расходам относятся операционные, внериализационные и чрезвычайные доходы и расходы. Прочие доходы (расходы) отражаются в учете непосредственно на счете 91 (кроме чрезвычайных). При этом доходы и расходы отражаются на отдельных субсчетах: доходы – по кредиту субсчета «Прочие доходы», расходы – по дебету субсчета «Прочие расходы».

В составе операционных доходов отражаются:

· поступления, связанные с предоставлением за плату во временное пользование (владение) активов организации;

· поступления, связанные с предоставлением за плату прав, возникающих из различных видов интеллектуальной собственности;

· поступления, связанные с участием в уставных капиталах других организаций, а также проценты и иные доходы по ценным бумагам;

· прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

· поступления от операций с тарой и др.

· прочие доходы признаваемые операционными.

На субсчете «Прочие доходы отражаются также внереализационные доходы:

· полученные или признанные к получению штрафы, пени, неустойки за нарушение условий договоров;

· прибыль прошлых лет, выявленная в отчетном году;

· поступления в возмещение причиненных организации убытков;

· суммы кредиторской задолженности, по которым истек срок исковой давности;

· курсовые разницы;

· прочие внереализационные доходы.

В составе операционных расходов отражаются:

· расходы, связанные с предоставлением за плату во временное пользование (владение) активов организации, а также расходы, связанные с участием в уставных капиталах других организаций;

· остаточная стоимость активов, по которым начисляется амортизация и фактическая себестоимость других активов, списываемых организацией;

· расходы, связанные с продажей, выбытием и прочим списаниям основных средств и иных активов (товаров, продукции);

· расходы по операциям с тарой;

· проценты, уплачиваемые организацией за предоставление кредитов, займов;

· прочие операционные расходы.

На субсчете «Прочие расходы» отражаются также внереализационные расходы:

· уплаченные или признанные к уплате штрафы, пени, неустойки за нарушение условий договоров;

· убытки прошлых лет, признанные в отчетном году;

· отчисления в резервы под обесценение вложений в ценные бумаги, под снижение стоимости материальных ценностей, по сомнительным долгам;

· суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

· расходы, связанные с рассмотрением дел в судах;

· прочие внереализационные расходы.

Таким образом, по кредиту субсчета 91-1 нарастающим итогом в течение года отражают операционные и внереализационные доходы, а по дебету субсчета 91-2 - операционные и внереализационные расходы. Ежемесячно сопоставлением оборотов по субсчетам 91-1 и 91-2 определяется сальдо прочих доходов и расходов за отчетный месяц, которое заключительными оборотами списывается с субсчета 91-9 на счет 99 «Прибыли и убытки». Таким образом, синтетический счет 91 сальдо на отчетную дату не имеет.

Конечный финансовый результат (чистая прибыль или чистый убыток) отражается по счету 99 и слагается из финансового результата от обычных видов деятельности выявленного на счете 90, сальдо прочих доходов и расходов выявленного на счете 91, а также чрезвычайных доходов и расходов, которые при их возникновении отражаются сразу на счете 99. По дебету счета 99 отражаются убытки (потери, расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат.

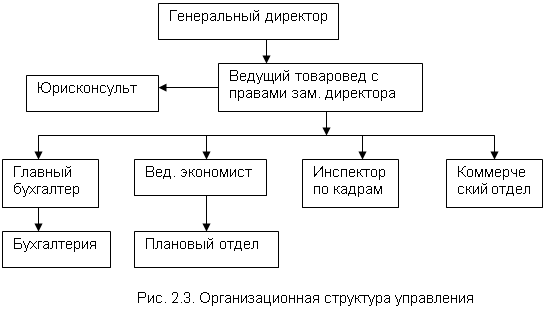

Глава 2. Особенности бухгалтерского учета оптовой торговли на примере ООО «Город»

Похожие работы

... срок со дня, установленного для предоставления годовой бухгалтерской отчетности, в первоочередном порядке и относится на финансовые результаты деятельности предприятия. 3 АУДИТ ТОВАРНЫХ ОПЕРАЦИЙ В ООО «ФИРМА ЭЛМИКА» 3.1 Инициативный аудит как форма внешнего аудита Основной целью аудиторской деятельности является установление достоверности бухгалтерской или финансовой отчетности ...

... Дебет 99 «Прибыли и убытки» Кредит 90 «Продажи» — в случае, если выявлен убыток Основные направления совершенствования бухгалтерского учета товарных операций Из вышеприведенного анализа можно сделать вывод о том, что деятельность ООО «БРВ – Краснодар» нельзя назвать достаточно эффективной. Об этом свидетельствуют и данные таблицы 2.2.5., характеризующие состояние организации как неустойчивое, ...

... и предлагает потребителям большое количество готовых решений и настраиваемых конфигураций программ. Эти программы позволяют автоматизировать оперативный учет, статистический учет и бухгалтерский учет (синтетический и аналитический), формировать отчетность, автоматизировать розничную и оптовую торговлю и производство, вести складской учет и учет персонала. В основе функционирования по-настоящему ...

... - основные средства введены в эксплуатацию, - на приобретенные основные средства имеется надлежащим образом оформленный счет-фактура. ГЛАВА 3. БУХГАЛТЕРСКИЙ УЧЕТ И АУДИТ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ 3.1 Учет амортизации основных средств Для учета начисленной амортизации используется пассивный, контрарный счет 02 - "Амортизация основных средств", который всегда имеет кредитовое сальдо, ...

0 комментариев