Формирование информационной базы для анализа финансовой деятельности индивидуального предпринимателя Иванова А.П

Анализ структуры и динамики баланса предпринимателя Иванова А.П

Анализ ликвидности и платежеспособности предприятия

Анализ финансовой устойчивости

Анализ прибыли и рентабельности

Налогообложение торговой деятельности индивидуального предпринимателя

Организация торговой деятельности на территории Российской Федерации

Порядок налогообложения индивидуального предпринимателя

Единый налог на вмененный доход

Выплаченных за счет средств работодателя пособий по временной нетрудоспособности

Налогообложение индивидуального предпринимателя Иванова А.П

Анализ действующей системы налогообложения индивидуального предпринимателя Иванова А.П

Выбор оптимального варианта налогообложения

Навигация

Единый налог на вмененный доход

Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.

153070

знаков

26

таблиц

15

изображений

2.3.2 Единый налог на вмененный доход

С 1 января 2003 года главой 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" НК РФ введен специальный налоговый режим, предусматривающий уплату единого налога на вмененный доход для отдельных видов деятельности (ЕНВД).

В соответствии с пунктом 1 статьи 346.26 главы 26.3 НК РФ ЕНВД вводится в действие и становится обязательным к уплате на соответствующей территории субъекта РФ только после принятия в данном регионе соответствующего закона.

Для индивидуальных предпринимателей уплата ЕНВД предусматривает замену НДФЛ, налога на имущество, ЕСН. Данная замена применяется соответственно только в отношении доходов, полученных от предпринимательской деятельности, имущества, используемого для осуществления предпринимательской деятельности, выплат и иных вознаграждений, начисляемых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой ЕНВД.

Также индивидуальные предприниматели, уплачивающие ЕНВД, не признаются плательщиками налога на добавленную стоимость, за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ.

Иные налоги и сборы, не перечисленные выше, предприниматели, переведенные на уплату ЕНВД, исчисляют и уплачивают в соответствии с общим режимом налогообложения.

Кроме того, плательщики ЕНВД продолжают уплачивать страховые взносы на обязательное пенсионное страхование в соответствии с Федеральным законом от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации".

Данные страховые взносы индивидуальные предприниматели платят как за себя лично (по фиксированным ставкам), так и с сумм оплаты труда наемных работников. При этом сумма таких взносов уменьшает сумму ЕНВД, то есть является вычетом по этому налогу. Однако этот вычет не может снизить размер ЕНВД более чем на 50%.

Плательщики единого налога также должны уплачивать взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это предусмотрено Федеральным законом от 24.07.98 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Плательщиками единого налога согласно статьи 346.29 НК РФ признаются юридические лица и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в строго определенных сферах.

Порядок введения в действие ЕНВД на территории конкретного субъекта РФ определяется законами соответствующих субъектов РФ. Пока такой закон конкретным субъектом РФ не принят, глава 26.3 НК РФ на его территории считается не действующей.

Именно субъекты РФ определяют виды деятельности (в пределах указанного в НК РФ перечня), в отношении которых вводится данный налог.

Переход на ЕНВД по предусмотренным законами субъектов РФ видам деятельности является не добровольным, а обязательным для всех налогоплательщиков, осуществляющих эти виды деятельности на данной территории.

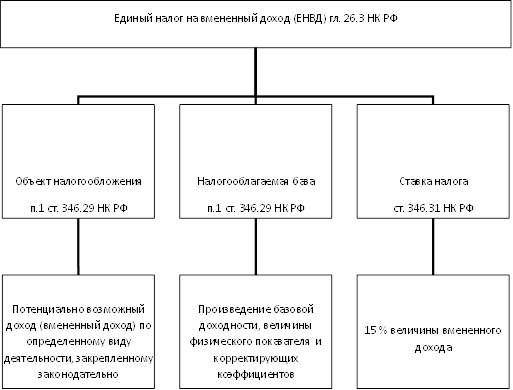

В соответствии со статьей 346.29 НК РФ объектом обложения ЕНВД для индивидуального предпринимателя по конкретному виду деятельности является вмененный доход по данному виду деятельности, установленный законодательно.

Определение вмененного дохода дается в статье 346.27 НК РФ в числе определений других базовых понятий, содержащихся в главе 26.3 НК РФ. Для целей данной главы под вмененным доходом понимается потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности факторов, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной НК РФ ставке.

Величина вмененного дохода рассчитывается как произведение базовой доходности по определенному виду деятельности, скорректированная на соответствующие коэффициенты. Такое количественное измерение величины вмененного дохода является налоговой базой для расчета ЕНВД.

Величины базовой доходности по каждому из видов деятельности, подлежащих переводу на уплату ЕНВД, установлены непосредственно самим НК РФ (п. 3 ст. 346.29).

Корректирующие коэффициенты базовой доходности так же четко прописаны в самом НК РФ. Всего этих коэффициентов два, и они указаны в статье 346.27 НК РФ.

Коэффициент К1 – это устанавливаемый на календарный год коэффициент-дефлятор, учитывающий изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем периоде. Коэффициент-дефлятор определяется и подлежит официальному опубликованию в порядке, установленном Правительством Российской Федерации.

Коэффициент К2 – это корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности.

Налоговым периодом по ЕНВД считается квартал.

Схематически исчисление и уплату данного налога можно представить в виде следующей схемы.

Рис. 9 Единый налог на вмененный доход

Следует учитывать, что рассчитанная изложенным выше способом величина ЕНВД за налоговый период может быть еще уменьшена налогоплательщиками на суммы, предусмотренные пунктом 2 статьи 346.32 НК РФ. В частности, уменьшение суммы первоначально рассчитанного налога возможно на суммы:

1. страховых взносов на обязательное пенсионное страхование, осуществляемое в соответствии с законодательством РФ, уплаченных за этот же период времени при выплате налогоплательщиками вознаграждений своим работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, А также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование; при этом по данным суммам величина единого налога не может быть уменьшена более чем на 50%;

Похожие работы

... к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для налогоплательщиков налога на добавленную стоимость.[2] Глава 2.Применение упрощенной системы налогообложения в ООО "Петелин и Ко" 2.1 Организационно-экономическая характеристика предприятия ООО "Петелин и Ко" является Обществом с ограниченной ответственностью. Общество является юридическим ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... ,6 Товарные запасы в розн торг 274,2 380,1 4144 610,3 893,1 1650,1 1998,6 Оборот общественного питания 33 22 19 15 19 26 28 Оборот оптовой торговли … … 4606,1 5762,2 11420,6 19346,5 24419,5 Глава 1. Сущность и функции торговли. Сущность торговли и ее миссия реализуется через функции: Роль и значение торговли: 1. Объем оборота торговли является важнейшим ...

... оборота базы «Сладкоежка» показал, что предприятие может повысить свои результаты деятельности и получить в результате большую сумму прибыли. Таким образом, анализ и планирование оптового оборота торговли базы «Сладкоежка» показало, что у предприятия имеются необходимые ресурсы для увеличения объема оборота розничной торговли, а, следовательно, доходов и прибыли, рентабельности и самоокупаемости ...

0 комментариев