Формирование информационной базы для анализа финансовой деятельности индивидуального предпринимателя Иванова А.П

Анализ структуры и динамики баланса предпринимателя Иванова А.П

Анализ ликвидности и платежеспособности предприятия

Анализ финансовой устойчивости

Анализ прибыли и рентабельности

Налогообложение торговой деятельности индивидуального предпринимателя

Организация торговой деятельности на территории Российской Федерации

Порядок налогообложения индивидуального предпринимателя

Единый налог на вмененный доход

Выплаченных за счет средств работодателя пособий по временной нетрудоспособности

Налогообложение индивидуального предпринимателя Иванова А.П

Анализ действующей системы налогообложения индивидуального предпринимателя Иванова А.П

Выбор оптимального варианта налогообложения

Навигация

Выплаченных за счет средств работодателя пособий по временной нетрудоспособности

Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.

153070

знаков

26

таблиц

15

изображений

2. выплаченных за счет средств работодателя пособий по временной нетрудоспособности.

Уплата налога должна производиться ежеквартально. В соответствии с пунктом 1 статьи 346.32 НК РФ заплатить ЕНВД по итогам налогового периода надо не позднее 25-го числа месяца, следующего за отчетным кварталом.

Налоговые декларации по ЕНВД за налоговый период (квартал) представляются в налоговые органы всеми налогоплательщиками данного налога (и предпринимателями, и предприятиями) не позднее 20-го числа первого месяца следующего налогового периода (п. 3 ст. 346.32 НК РФ).

В соответствии с главой 26.3 НК РФ объектом налогообложения при применении единого налога является не реальный доход налогоплательщика за отчетный налоговый период (квартал), а его потенциально возможный доход, рассчитанный на основе законодательно установленных показателей базовой доходности по конкретным видам деятельности.

Несмотря на это, пунктом 5 статьи 346.26 НК РФ предусмотрено, что налогоплательщики, уплачивающие ЕНВД, обязаны соблюдать порядок ведения расчетных и кассовых операций в наличной и безналичной формах, предусмотренный законодательством РФ.

Если единственным видом дохода предпринимателя является доход от деятельности, переведенной на уплату ЕНВД, подача годовой налоговой декларации по налогу на доходы физических лиц для него не является обязательной.

2.3.3 Упрощенная система налогообложения

Для индивидуальных предпринимателей переход на упрощенную систему налогообложения (УСНО) и уплата единого налога предусматривает замену налога на доходы физических лиц (НДФЛ), налога на имущество, единого социального налога (ЕСН).

Данная замена применяется соответственно только в отношении доходов, полученных от предпринимательской деятельности, имущества, используемого для осуществления предпринимательской деятельности, выплат и иных вознаграждений, начисляемых физическим лицам в связи с ведением предпринимательской деятельности.

Также индивидуальные предприниматели, применяющие упрощенную систему и уплачивающие единый налог, не признаются плательщиками налога на добавленную стоимость (НДС), за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию РФ.

В отношении освобождения от уплаты НДС предпринимателей, использующих упрощенную систему налогообложения, существует следующая особенность, про которую не следует забывать. Согласно положениям пункта 5 статьи 173 НК РФ, лица, не являющиеся плательщиками НДС (в том числе и лица, переведенные на "упрощенку" и уплату ЕНВД), но выдавшие покупателю счет-фактуру с выделенным НДС, обязаны уплатить в бюджет налог по данной операции (в сумме, указанной в счете-фактуре). Вместе с тем суммы "входного" НДС по такой реализации на основании общей нормы подпункта 3 пункта 2 статьи 170 НК РФ вычету из общей суммы налога не подлежат (п. 2.11 Методических рекомендаций по применению главы 21 НК РФ, утвержденных приказом МНС России от 20.12.2000 N БГ-3-03/447).

Исчисление и уплата иных налогов и сборов, не перечисленных выше, осуществляются предпринимателями, применяющими упрощенную систему в соответствии с общим режимом налогообложения.

Налогоплательщики, использующие "упрощенку", продолжают также уплачивать страховые взносы на обязательное пенсионное страхование в соответствии с Федеральным законом от 15.12.2001 N 167-ФЗ "Об обязательном пенсионном страховании в Российской Федерации" (далее - Закон N 167-ФЗ). В соответствии со статьей 6 Закона N 167-ФЗ плательщиками страховых взносов на обязательное пенсионное страхование являются две категории субъектов:

1) лица, производящие выплаты физическим лицам, в том числе и индивидуальные предприниматели;

2) индивидуальные предприниматели.

При этом необходимо отметить, что если индивидуальный предприниматель одновременно относится к обеим категориям плательщиков, то исчисление и уплата страховых взносов производятся им по каждому основанию отдельно. В этом случае индивидуальный предприниматель уплачивает страховые взносы на обязательное пенсионное страхование как в отношении, например, наемных рабочих, так и в отношении себя. Размер уплаты взносов за себя регулируется статьей 28 Закона N 167-ФЗ. Согласно указанной статье, индивидуальные предприниматели уплачивают суммы страховых взносов в бюджет Пенсионного фонда РФ в виде фиксированного платежа. Минимальный размер данного платежа - 150 руб. в месяц. Порядок и сроки исчисления и уплаты фиксированных платежей в размере, превышающем минимальный, определяются Правительством РФ. При этом размер фиксированного платежа в расчете на месяц должен устанавливаться исходя из стоимости страхового года, которую ежегодно должно утверждать Правительство РФ. До настоящего времени этого не сделано, и поэтому используется ставка фиксированного платежа.

"Упрощенцы" также должны уплачивать взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом РФ от 24.07.98 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Пункт 5 статьи 346.11 НК РФ предусматривает, что лица, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов. Исполнение лицом функций налогового агента прямо установлено соответствующими статьями НК РФ: по НДС это статья 161 НК РФ; по налогу на доходы физических лиц - статья 226 НК РФ.

Существуют критерии установлены статьей 346.12 главы 26.2 НК РФ, позволяющие применять упрощенную систему налогообложения. В соответствии с ней не могут применять данный режим индивидуальные предприниматели:

- занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- занимающиеся игорным бизнесом;

- переведенные на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) в соответствии с главой 26.1 настоящего Кодекса;

- средняя численность работников, которых за налоговый (отчетный) период, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек.

Еще одно дополнительное ограничение установлено пунктом 7 статьи 346.13 НК РФ. В соответствии с ним налогоплательщикам, ранее использовавшим упрощенную систему, но перешедшим затем на общий режим налогообложения, запрещается в течение года с момента утраты им права на применение упрощенной системы налогообложения вновь перейти на нее.

Налоговое законодательство не обязывает налогоплательщика применять упрощенную систему. Переход к упрощенной системе налогообложения (при соблюдении всех необходимых условий) как и возврат к общему режиму налогообложения осуществляется всеми налогоплательщиками (в том числе и индивидуальными предпринимателями) добровольно (п. 1 ст. 346.11 НК РФ). Но при этом не следует забывать, что налогоплательщики, применяющие УСН, не вправе по своему усмотрению до окончания налогового периода, то есть календарного года, переходить на общий режим налогообложения (п. 3 ст. 346.13 НК РФ).

Перейти же на упрощенную систему можно только с 1 января нового года. Для этого в период с 1 октября по 30 ноября предшествующего года предпринимателю нужно подать в свою налоговую инспекцию заявление. Вновь зарегистрированные предприниматели могут подать заявление о своем переходе на упрощенную систему одновременно с подачей в налоговую инспекцию заявления о государственной регистрации.

Одним из важнейших вопросов применения УСН является решение вопроса о выборе объекта обложения единым налогом. Причем этот вопрос должен быть решен налогоплательщиком уже на стадии подачи заявления о переходе на "упрощенку".

Как известно, данный налоговый режим предполагает, что объектом налогообложения могут быть либо доходы, либо доходы, уменьшенные на величину расходов. Налогоплательщику предоставлено право самостоятельного выбора, каким из этих двух способов рассчитывать единый налог. Свой выбор он должен в обязательном порядке указать в заявлении.

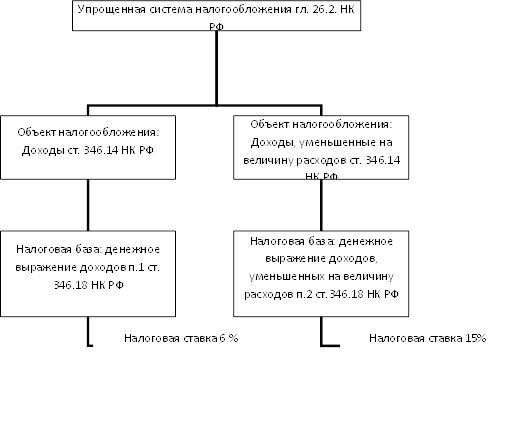

Ставка единого налога при УСН также зависит от того, что именно является объектом налогообложения. При выборе в качестве объекта налогообложения доходов ставка единого налога составляет 6%.

В случае выбора указанного выше объекта налогообложения индивидуальные предприниматели включают в него свои доходы, полученные от предпринимательской деятельности (п. 2 ст. 346.15 НК РФ).

Объектом обложения единым налогом при УСН могут быть не только доходы, но и доходы, уменьшенные на величину расходов. Ставка единого налога при выборе последнего объекта установлена в размере 15%.

При выборе в качестве объекта налогообложения доходов, уменьшенных на расходы, для "упрощенца" важен правильный расчет уже двух показателей, то есть не только его доходов, но и расходов. Сумма учитываемых при налогообложении доходов рассчитывается точно так же, как и в случае, когда в качестве объекта налогообложения выбраны доходы. Перечень расходов, которые могут быть учтены при расчете единого налога, является закрытым. Все они перечислены в пункте 1 статьи 346.16 НК РФ.

Схематически выбор объекта налогообложения можно изобразить следующим образом.

Рис. 10 Упрощенная система налогообложения

При выборе уплаты единый налог с разницы между доходами и расходами, то уплаченные пенсионные взносы и выплаченные работникам за счет собственных средств пособия по временной нетрудоспособности уже не уменьшают сумму самого единого налога, как это предусмотрено в случае, когда объектом налогообложения являются доходы предпринимателя. В данном случае указанные выплаты просто включаются в сумму расходов, которые уменьшают налоговую базу по единому налогу.

При выборе в качестве объекта налогообложения доходов, уменьшенных на величину расходов, существует одна особенность - так называемая обязанность уплаты минимального единого налога. Обязанность по уплате минимального налога возникает тогда, когда сумма налога, рассчитанная с разницы между доходами и расходами по ставке 15%, оказывается меньше 1% от доходов предпринимателя или когда налоговая база для исчисления единого налога вообще отсутствует (налогоплательщиком получен убыток). Такой порядок предусмотрен пунктом 6 статьи 346.18 НК РФ. Им же установлено, что сумма минимального налога исчисляется в размере 1% от суммы доходов, полученных индивидуальным предпринимателем от его предпринимательской деятельности. Минимальный налог уплачивается налогоплательщиками только по итогам налогового периода, то есть по итогам за год.

Таким образом, для того чтобы определить, должен налогоплательщик уплатить налог в размере минимального или налог, исчисленный исходя из обычного порядка, ему необходимо по окончании налогового периода произвести действия согласно следующему алгоритму.

1. Определить сумму налога, исчисленную в обычном порядке (то есть исходя из налоговой базы и ставки 15%).

2. Определить размер дохода, полученного за налоговый период.

3. Определить сумму минимального налога, умножив размер полученного им дохода на 1%.

4. Сравнить сумму минимального налога и сумму налога, исчисленного исходя из налоговой базы. Если сумма минимального налога больше, чем сумма налога, исчисленная исходя из налоговой базы, то в бюджет должен быть перечислен налог в размере минимального. Если сумма налога, исчисленного исходя из налоговой базы, больше, чем сумма минимального налога, то перечислению в бюджет подлежит сумма налога, исчисленного в обычном порядке.

Все налогоплательщики, применяющие упрощенную систему налогообложения, как организации, так и предприниматели, обязаны вести налоговый учет показателей своей деятельности. Это необходимо для исчисления налоговой базы и суммы налога. За "упрощенцами" также сохраняется обязанность по ведению в общеустановленном порядке кассовых операций, в том числе использованию контрольно-кассовых машин. Также они должны представлять статистическую отчетность. Налоговый учет в целях главы 26.2 НК РФ ведется предпринимателями при помощи книги учета доходов и расходов. Ее форма и порядок ведения утверждены приказом Минфина РФ от 30 декабря 2005 г. N 167н.

Книга учета доходов и расходов открывается на один календарный год, и в ней в хронологической последовательности на основе первичных документов позиционным способом отражаются все хозяйственные операции, совершенные налогоплательщиком за отчетный (налоговый) период.

Книга учета доходов и расходов может вестись как на бумажных носителях, так и в электронном виде. При ведении книги в электронном виде налогоплательщики обязаны по окончании отчетного (налогового) периода вывести ее на бумажные носители.

Если книга учета доходов и расходов ведется в бумажном виде, то до начала ее ведения она должна быть прошнурована и пронумерована. После этого на последней странице пронумерованной и прошнурованной налогоплательщиком книги указывается число содержащихся в ней страниц, которое подтверждается подписью индивидуального предпринимателя и печатью (при ее наличии), а также заверяется подписью должностного лица налогового органа и скрепляется печатью. На последней странице пронумерованной и прошнурованной налогоплательщиком книги учета доходов и расходов, которая велась в электронном виде, выведенной по окончании налогового периода на бумажные носители, указывается число содержащихся в ней страниц, которое заверяется подписью должностного лица налогового органа и скрепляется печатью.

Исправление ошибок в книге должно быть обосновано и подтверждено подписью индивидуального предпринимателя с указанием даты исправления и печатью (при ее наличии).

Предприниматели обязаны уплачивать авансовые платежи по единому налогу по итогам каждого отчетного периода (I квартал, полугодие и 9 месяцев). Авансовые платежи рассчитываются нарастающим итогом с начала года с учетом ранее уплаченных сумм квартальных авансовых платежей. Их нужно перечислять не позднее 25-го числа месяца, следующего за отчетным кварталом.

В конце года нужно рассчитать общую сумму единого налога, подлежащую уплате в бюджет. Уплаченные в течение года авансовые платежи по налогу засчитываются в счет уплаты налога по итогам налогового периода. Сумму налога, подлежащую доплате по итогам года, предприниматели должны перечислить не позднее 30 апреля следующего года.

Налогоплательщики - индивидуальные предприниматели по истечении налогового периода представляют налоговые декларации в налоговые органы по своему месту жительства не позднее 30 апреля года, следующего за истекшим налоговым периодом.

Промежуточные налоговые декларации по итогам отчетных периодов внутри года представляются предпринимателями в течение 25 дней со дня окончания соответствующего отчетного периода. Форма такой декларации и порядок ее заполнения утверждены приказом МНС России от 12.11.2002 N БГ-3-22/647 (с изменениями от 2003 года).

Принцип расчета суммы единого налога, подлежащего доплате по итогам отчетного (налогового) периода, состоит в том, что первоначально налоговая база и сумма налога рассчитываются нарастающим итогом с начала года. Потом из полученной суммы налога вычитается сумма налога, исчисленного за предыдущие отчетные периоды данного года. Полученная разница и подлежит доплате.

Похожие работы

... к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для налогоплательщиков налога на добавленную стоимость.[2] Глава 2.Применение упрощенной системы налогообложения в ООО "Петелин и Ко" 2.1 Организационно-экономическая характеристика предприятия ООО "Петелин и Ко" является Обществом с ограниченной ответственностью. Общество является юридическим ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... ,6 Товарные запасы в розн торг 274,2 380,1 4144 610,3 893,1 1650,1 1998,6 Оборот общественного питания 33 22 19 15 19 26 28 Оборот оптовой торговли … … 4606,1 5762,2 11420,6 19346,5 24419,5 Глава 1. Сущность и функции торговли. Сущность торговли и ее миссия реализуется через функции: Роль и значение торговли: 1. Объем оборота торговли является важнейшим ...

... оборота базы «Сладкоежка» показал, что предприятие может повысить свои результаты деятельности и получить в результате большую сумму прибыли. Таким образом, анализ и планирование оптового оборота торговли базы «Сладкоежка» показало, что у предприятия имеются необходимые ресурсы для увеличения объема оборота розничной торговли, а, следовательно, доходов и прибыли, рентабельности и самоокупаемости ...

0 комментариев