Формирование информационной базы для анализа финансовой деятельности индивидуального предпринимателя Иванова А.П

Анализ структуры и динамики баланса предпринимателя Иванова А.П

Анализ ликвидности и платежеспособности предприятия

Анализ финансовой устойчивости

Анализ прибыли и рентабельности

Налогообложение торговой деятельности индивидуального предпринимателя

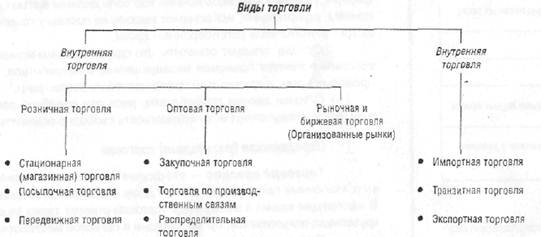

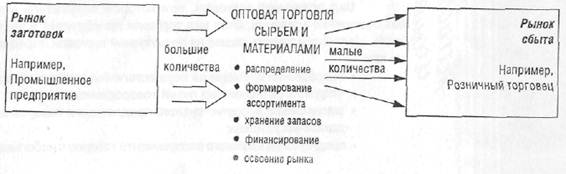

Организация торговой деятельности на территории Российской Федерации

Порядок налогообложения индивидуального предпринимателя

Единый налог на вмененный доход

Выплаченных за счет средств работодателя пособий по временной нетрудоспособности

Налогообложение индивидуального предпринимателя Иванова А.П

Анализ действующей системы налогообложения индивидуального предпринимателя Иванова А.П

Выбор оптимального варианта налогообложения

Навигация

Выбор оптимального варианта налогообложения

Выбор оптимальной системы налогообложения оптово-розничной торговли индивидуального предпринимателя Иванова А.П.

153070

знаков

26

таблиц

15

изображений

3.3 Выбор оптимального варианта налогообложения

Нередки случаи, когда индивидуальный предприниматель применяет два налоговых режима одновременно. Например, предприниматель, занимаясь оптово-розничной торговлей, может совмещать общий режим налогообложения или УСНО (оптовая торговля) и ЕНВД (розничная торговля).

Так как уплата ЕНВД является обязательной и не зависит от желания предпринимателя, при совмещении режимов величина налога останется неизменной при любом варианте совмещения. Поэтому рассмотрим преимущества и недостатки применения общей системы налогообложения и УСНО.

Для сравнения рассмотрим основные показатели этих систем налогообложения и представим их в следующей таблице.

Таблица 19 Преимущества и недостатки УСНО по сравнению с общим режимом налогообложения с точки зрения индивидуального предпринимателя

| Показатели | УСНО | Общий режим | Преимущества или недостатки УСНО |

| Основные налоги | Единый налог, фиксированные взносы в ПФР | НДФЛ, НДС, ЕСН, фиксированные взносы в ПФР | Явное преимущество по количеству и сумме налогов |

| Количество сдаваемых деклараций (расчетов) по основным налогам за квартал | Одна декларация – по единому налогу, уплачиваемому в связи с применением УСНО | Две декларации – НДС, ЕСН | |

| Количество деклараций (расчетов) по итогам года | Одна декларация по единому налогу, декларация по взносам в ПФР, сведения об индивидуальном (персонифицированном) учете | Декларации по НДФЛ, ЕСН, НДС, по взносам в ПФР, сведения об индивидуальном (персонифицированном) учете | Бесспорное преимущество по количеству подаваемых деклараций |

| Налоговый учет | Книга доходов и расходов | Книга доходов и расходов и хозяйственных операций | Преимущество: вести "упрощенную" Книгу гораздо легче, так как в ней отражаются только финансовые операции |

| Метод признания доходов в налоговом учете | Кассовый метод | Кассовый метод | |

| Порядок признания расходов | По факту оплаты согласно правилам, указанным в ст. 346.16 и 346.17 НК РФ | Кассовый метод согласно Порядку учета доходов и расходов, утвержденному приказом Минфина и МНС РФ от 13.08.2002 № 86н/БГ-3-04/430 | |

| Расходы, учитываемые при исчислении налоговой базы | Перечень расходов приведен в п. 1 ст. 346.16 НК РФ | Расходы учитываются в соответствии с гл. 25 "Налог на прибыль" НК РФ | Недостаток, так как перечень затрат, разрешенных при "упрощенном" учете, очень ограничен в отличие от общего режима, при котором на расходы можно отнести большинство обоснованных и документально подтвержденных затрат. Кроме того, расходы могут учитывать только "упрощенцы", выбравшие объектом налогообложения доходы за вычетом расходов |

| Счета-фактуры, книги покупок и продаж | Не оформляются, так как организации и предприниматели, работающие на УСНО, не являются плательщиками НДС | Оформляются (при условии, что предприниматель не освобожден от уплаты НДС) | Преимущество: меньше "бумажной" работы |

| Налоговая нагрузка при наличии наемных работников | НДФЛ, взносы в ПФР и ФСС на случай травматизма | ЕСН, НДФЛ, взносы в ПФР и ФСС на случай травматизма | Преимущество: уплата ЕСН (снижение минимум на 12% от начисленной заработной платы) ощутимо сказывается на доходах предпринимателя. К тому же одной декларацией меньше |

Как видно из таблицы по основной части показателей УСНО имеет преимущество перед общим режимом налогообложения.

Далее проведем сравнительную характеристику систем на основании данных бухгалтерского учета.

Предприниматель Иванов А.П. имеет валовую выручку от реализации более 20 млн. руб., поэтому не может применять УСНО в реальности.

Для того чтобы провести сравнение вариантов налогообложения возьмем данные одного месяца и проведем сравнительный анализ.

Имеются следующие данные.

Таблица 20 Данные учета хозяйственной деятельности за август 2007 г.

| Вид дохода или расходы | Сумма, тыс. руб. | В т. ч. НДС |

| Валовая выручка от реализации | 9 317 | 1 421 |

| Итого доходов | 9 317 | 1 421 |

| Материальные расходы | 8 307 | 1 267 |

| Заработная плата персонала | 98 | |

| Амортизационные отчисления | 14 | |

| Прочие расходы (арендные платежи, услуги связи, транспортные расходы и т.п.) | 237 | 36 |

| Итого расходов | 8 656 | 1 303 |

Проведем расчет налогов, которые должен будет уплатить предприниматель при общем режиме налогообложения.

Таблица 21

| Наименование хозяйственных операций | Расчет налога | Сумма, тыс. руб. |

| Начисление ЕНС с заработной платы персонала | 98 х 26 % | 26 |

| Определим НДС, начисленный к уплате в бюджет. Налогооблагаемая база по данному налогу определяется по отгрузке: - отгружено товара на сумму 9 317 тыс. руб. (в т.ч. НДС 1 421 тыс. руб.); - оприходовано товаров и услуг 8 544 тыс. руб. (в т.ч.1 303 тыс. руб.). | 1 421 – 1 303 | 118 |

| Рассчитаем сумму НДФЛ: 1) сумма дохода - выручка от реализации: 9 317 – 1 421 = 7 896 тыс. руб.; 2) сумма фактически произведенных расходов, всего 7 379 тыс. руб., в т.ч.: - материальные расходы: 8 307 – 1 267 = 7 040 тыс. руб.; - заработная плата: 98 тыс. руб.; - амортизационные отчисления: 14 тыс. руб.; - прочие расходы: 237 – 36 = 201 тыс. руб.; - ЕСН начисленный на фонд заработной платы персонала: 26 тыс. руб.. | (7 896 – 7 379) х 13% | 67 |

| Определим сумму ЕСН за себя. Так как предприниматель является инвалидом 2 группы, он имеет налоговую льготу по ЕСН размере 100 тыс. руб. Налогооблагаемая база: 7 896 – 7 379 – 100 = 417 тыс. руб. Так как больше чем 280 тыс. руб., то применяются следующие ставки: - Федеральный бюджет: 20,44 тыс. руб. + 2,7 % с суммы, превышающей 280 тыс. руб. - ФФОМС: 2,24 тыс. руб. + 0,5 % с суммы, превышающей 280 тыс. руб. - ТФОМС: 5,32 тыс. руб. + 0,4 % с суммы, превышающей 280 тыс. руб. | 28 + (417-28) х 3,6 % | 33 |

| Итого налогов: | 244 |

Подведем итог. За расчетный период индивидуальный предприниматель, находясь на общем режиме налогообложения должен заплатить налогов на общую сумму 244 тыс. руб. На основании тех же данных рассчитаем сумму УСНО, которую предприниматель уплатил бы в бюджет при применении упрощенной системы налогообложения.

Таблица 22 Рассмотрим случай, когда объектом налогообложения являются доходы.

| № п/п | Наименование хозяйственной операции | Расчет налога | Сумма, тыс. руб |

| 1 | Предприниматель имеет право уменьшить сумму налога на суммы уплаченных страховых пенсионных взносов с выплат работникам (п.3 ст. 346.21) | 98 х 14 % | 14 |

| 2 | Единый налог по ставке 6 % Доход – 9 317 тыс. руб. | (9 317 х 6 %) - 14 | 545 |

| Итого налогов | 559 |

Вывод: при применении упрощенной системы налогообложения с применением объекта налогообложения доходы предприниматель должен будет уплатить 545 тыс. руб. налога по УСНО и страховые пенсионные взносы на сумму 14 тыс. руб.

Таблица 23 Объект налогообложения – доходы, уменьшенные на величину расходов. Ставка налога – 15%.

| № п/п | Наименование хозяйственных операций | Расчет налога | Сумма, тыс. руб. |

| 1 | ЕНС с заработной платы персонала не платит, но уплачивает страховые пенсионные взносы | 98 х 14 % | 14 |

| 2 | Рассчитаем сумму единого налога 1) сумма дохода - выручка от реализации: 9 317 тыс. руб.; 2) сумма фактически произведенных расходов, всего 8 656 тыс. руб., в т.ч.: - материальные расходы: 8 307 тыс. руб.; - заработная плата: 98 тыс. руб.; | (9 317 – 8 656) х 15 % | 99 |

| - прочие расходы: 237 тыс. руб.; - страховые пенсионные взносы: 14 тыс. руб. | |||

| 3 | При применении объекта налогообложения доходы, уменьшенные на величину расходов предприниматель должен уплатить минимальный налог, если сумма налога исчисленного в общем порядке меньше суммы минимального налога, который исчисляется в размере 1% от налоговой базы, которой являются доходы. Поэтому необходимо сравнить сумму исчисленного налога и суммой минимального налога. | 9 317 х 1 % | 93 (меньше исчисленного в общем порядке, не уплачивается) |

| Итого налогов: | 113 |

Вывод: при применении упрощенной системы налогообложения с применением объекта налогообложения доходы за вычетом расходов, предприниматель должен будет уплатить 99 тыс. руб. налога по УСНО и страховые пенсионные взносы на сумму 14 тыс. руб.

В результате проведенных расчетов мы выяснили, что при одних и тех же условия предприниматель уплатит:

1) 244 тыс. руб. при общем режиме налогообложения;

2) 559 тыс. руб. при УСНО объект налогообложения доходы;

3) 113 тыс. руб. при УСНО объект налогообложения доходы, уменьшенные на величину расходов.

Наглядно произведенный расчет можно представить в следующей таблице:

Таблица 24

| Вид налогообложения | Доход | Расходы | Налоги | Итого налогов | ||||||

| материальные | заработная плата | амортизация | прочие | ЕСН / ПФР | НДС | НДФЛ | УСНО | |||

| Общий режим | 7896 | 7040 | 98 | 14 | 201 | 59 | 118 | 67 | 244 | |

| УСНО (6 %) | 9317 | - | - | - | - | 14 | - | - | 545 | 559 |

| УСНО (15 %) | 9317 | 8307 | 98 | - | 237 | 14 | - | - | 99 | 113 |

Казалось бы, вывод напрашивается сам собой – для предпринимателя наиболее выгодно было бы применять упрощенную систему налогообложения с объектом налогообложения доходы, уменьшенные на величину расходов.

При выборе системы налогообложения нужно обратить внимание на следующее - одной из причин, почему не стоит спешить переходить на УСНО является, как это не покажется странным, возможность платить НДС, так как многие потенциальные клиенты, уплачивающие НДС, предпочитают работать с такими же плательщиками. Рассмотрим пример применения индивидуальным предпринимателем разных систем налогообложения с учетом их особенностей с точки зрения покупателя.

Индивидуальный предприниматель реализует продукцию ООО "Весна". Затраты на приобретение материалов для пошива 100 курток у индивидуального предпринимателя Иванова А.П. (далее - ИП) составляют 354 000 руб., в том числе НДС - 54 000 руб., собственные затраты - 40 000 руб. Иванов А.П. реализует куртки ООО "Весна" по цене 472 000 руб. (за 100 штук), в том числе НДС - 72 000 руб. Собственные затраты ООО "Весна" (на аренду торгового места и т.д.) составляют 50 000 руб. ООО "Весна" реализует куртки по цене 7080 руб. за штуку, в том числе НДС - 1080 руб. (708 000 руб. за 100 штук, в том числе НДС - 108 000 руб.).

Ситуация 1. ИП и ООО "Весна" являются плательщиками НДС (применяют общий режим налогообложения и совершают операции, облагаемые НДС).

Определим прибыль ООО "Весна". Для этого из суммы дохода от реализации товара (без НДС) необходимо вычесть собственные затраты и расходы на приобретение товара (без НДС):

600 000 руб. - 400 000 руб. - 50 000 руб. = 150 000 руб.

Таблица 25

| Хозяйствующий субъект | Затраты на производство товара, руб. | Доход от реализации товара, руб. | Прибыль (облагаемый доход), руб. | |||

| Собственные затраты | Материальные расходы | Цена | НДС | |||

| Цена | НДС | |||||

| ИП | 40000 | 300000 | 54000 | 400000 | 72000 | 60000 |

| ООО "Весна" | 50000 | 400000 | 72000 | 600000 | 108000 | 150000 |

Ситуация 2. ИП применяет УСН, а ООО "Весна" - общий режим налогообложения и совершает операции, облагаемые НДС (ИП не является плательщиком НДС, ООО "Весна" - плательщик НДС). Определим прибыль ООО "Весна". Для этого из суммы дохода от реализации товара (без НДС) необходимо вычесть собственные затраты и расходы на приобретение товара (в данном случае ИП реализует товары без выделения сумм НДС):

600 000 руб. - 472 000 руб. - 50 000 руб. = 78 000 руб.

Таблица 26

| Хозяйствующий субъект | Затраты на производство товара, руб. | Доход от реализации товара, руб. | Прибыль (облагаемый доход), руб. | |||

| Собственные затраты | Материальные расходы | Цена | НДС | |||

| Цена | НДС | |||||

| ИП | 40000 | 300000 | 54000 | 472000 | - | 78000 |

| ООО "Весна" | 50000 | 472000 | - | 600000 | 108000 | 78000 |

Прибыль ООО "Весна" уменьшилась. Это объясняется тем, что ИП реализует куртки без выделения сумм НДС (так как не является плательщиком НДС), а значит, ООО "Весна" не может принять НДС к вычету. Вся сумма закупки относится на себестоимость продукции, поэтому прибыль значительно уменьшилась. Из этого примера можно сделать вывод, что покупателю, являющемуся плательщиком НДС, невыгодно закупать товар у продавца, совершающего операции, не облагаемые НДС. В данном случае продавец может лишиться покупателей. Для того чтобы прибыль у ООО "Весна" не уменьшилась, ИП должен значительно снизить цену товара, что, соответственно, уменьшит его доход. Таким образом, ИП в данной ситуации применять УСН невыгодно.

Ситуация 3. ИП и ООО "Весна" применяют УСН (ИП и ООО "Весна" не являются плательщиками НДС). Определим прибыль ООО "Весна". Для этого из суммы дохода от реализации товара (сумма НДС не выделяется) необходимо вычесть собственные затраты и расходы на приобретение товара (ИП также реализует товары без выделения сумм НДС):

708 000 руб. - 472 000 руб. - 50 000 руб. = 186 000 руб.

Таблица 27

| Хозяйствующий субъект | Затраты на производство товара, руб. | Доход от реализации товара, руб. | Прибыль (облагаемый доход), руб. | |||

| Собственные затраты | Материальные расходы | Цена | НДС | |||

| Цена | НДС | |||||

| ИП | 40000 | 300000 | 54000 | 472000 | - | 78000 |

| ООО "Весна" | 50000 | 472000 | - | 708000 | - | 186000 |

Как видим, в рассмотренном случае прибыль ООО "Весна" является максимальной.

Необходимо отметить, что если покупатель применяет УСН, то для него не имеет значения, у кого он приобретает сырье (товары, работы, услуги): у продавца, совершающего операции, облагаемые НДС, или у продавца, не являющегося плательщиком НДС. Это объясняется тем, что покупателю, применяющему УСН, все равно, что оплачивать: товар и НДС или товар, включающий НДС. Ведь у покупателя, выбравшего в качестве объекта налогообложения доходы, сумма затрат никак не учитывается при определении налоговой базы, а у покупателя, выбравшего в качестве объекта налогообложения доходы, уменьшенные на величину расходов, затраты и в том, и в другом случае включаются в расходы.

Из рассмотренного примера можно сделать вывод, что не всем индивидуальным предпринимателям выгодно переходить на УСН. Следовательно, прежде чем переходить на УСН, необходимо определить, будет ли это выгодно и удобно индивидуальному предпринимателю при осуществлении своей деятельности, ориентируясь не только на величину уплачиваемых налогов, но и на интересы покупателей.

Как известно, при совмещении ЕНВД с другим налоговым режимом предприниматель обязан организовать раздельный учет имущества, обязательств и хозяйственных операций от этих видов деятельности (п.7 ст.346.26 НК РФ).

В результате возникает проблема правильного, а главное, целесообразного (т.е. наиболее выгодного для налогоплательщика) распределения таких расходов.

И если доходы, получаемые от нескольких видов предпринимательской деятельности, налогообложение которых ведется по ЕНВД и по общему режиму (УСНО), разделить несложно, то отнесение расходов к той или иной системе налогообложения обычно вызывает сложности. Чаще всего трудности возникают при отнесении общехозяйственных и общепроизводственных расходов, расходов на оплату труда (при выплате заработной платы административному персоналу или работникам, которые заняты в нескольких видах деятельности), сумм взносов на обязательное пенсионное страхование либо расходов на приобретение основных средств, используемых в разных видах деятельности. Конечно, это не полный перечень возникающих в связи с этим вопросов.

Организация раздельного учета неразрывно связана с выбором методики распределения доходов, расходов, имущества и обязательств между видами деятельности. Порядок распределения расходов для индивидуальных предпринимателей, совмещающих ЕНВД с другим налоговым режимом, Налоговым кодексом не установлен. Что же касается организаций, перешедших на уплату ЕНВД, то для них порядок предусмотрен пунктом 9 ст.274 НК РФ. Рассмотрим его для того, чтобы определиться, выгодно ли предпринимателю применять тот же порядок, что и фирмам.

Согласно указанному порядку расходы, в случае невозможности их разделения, определяются пропорционально доле доходов от соответствующего вида деятельности в общем объеме доходов организации. Таким образом, если расход не может быть однозначно квалифицирован как относящийся к ЕНВД или общей системе налогообложения, определить сумму, которая может быть принята в уменьшение налоговой базы по общей системе или УСНО, можно по формуле:

Сумма расходов, уменьшающих базу по общей системе налогообложения (УСНО) = (Доход от деятельности по ЕНВД х Общая сумма расходов) / Общая сумма доходов по всем применяемым видам деятельности.

![]() Данная формула может быть применена при распределении любого вида расходов (ст. 346.16 НК РФ). При этом статья 346.16 НК РФ, как известно, содержит закрытый перечень расходов, уменьшающих базу по единому налогу при применении УСНО. Она же (со ссылкой на главу 25 НК РФ) оговаривает, что расходы должны быть документально подтверждены и экономически оправданы. Таким образом, перед распределением расходов необходимо проверить, может ли соответствующий их вид быть принят в уменьшение налоговой базы при применении упрощенной системы налогообложения. Порядок распределения расходов между видами деятельности, по которым применяются различные налоговые режимы, должен быть закреплен в учетной политике организации.

Данная формула может быть применена при распределении любого вида расходов (ст. 346.16 НК РФ). При этом статья 346.16 НК РФ, как известно, содержит закрытый перечень расходов, уменьшающих базу по единому налогу при применении УСНО. Она же (со ссылкой на главу 25 НК РФ) оговаривает, что расходы должны быть документально подтверждены и экономически оправданы. Таким образом, перед распределением расходов необходимо проверить, может ли соответствующий их вид быть принят в уменьшение налоговой базы при применении упрощенной системы налогообложения. Порядок распределения расходов между видами деятельности, по которым применяются различные налоговые режимы, должен быть закреплен в учетной политике организации.

В какой же степени может воспользоваться данными рекомендациями индивидуальный предприниматель? Минфин РФ выразил свое мнение по поводу проблемы распределения расходов при специальных режимах в своем письме от 04.05.2005 № 03–06–05–0560, где уточнил порядок распределения расходов по видам деятельности, в зависимости от специального режима, на котором находится тот или иной предприниматель. Чиновники Минфина сделали попытку определить критерий, в соответствии с которым будут делиться расходы предпринимателей, относящихся ко всем видам деятельности. В качестве такого критерия выбраны доходы от вида деятельности на основании пункта 9 статьи 274 НК РФ и положений главы 25 НК РФ. Соответственно при получении доходов от ЕНВД налогоплательщик должен делить общие расходы пропорционально доле доходов от этого вида деятельности в общей сумме доходов.

Рассмотрим пример разделения учета общехозяйственных расходов при совмещении видов налогообложения.

Индивидуальный предприниматель Иванов А.П. занимается торговлей в розницу, по которой использует ЕНВД, и оптовой торговлей, находящейся на общем режиме налогообложения.

Доход от первого вида деятельности составил 74 тысяч рублей, от второго вида — 7 896 тыс. рублей. При этом сумма общехозяйственных расходов на оба вида деятельности составила 201 тыс. рублей.

Распределяя указанные расходы пропорционально доходам от видов деятельности, мы получаем 1,8 тыс. руб. (74 x 201 / 7 970) – сумма расходов, относимых на ЕНВД. Остальная часть расходов — 199,2 тыс. руб., будет относиться к виду деятельности, находящемуся на общем режиме налогообложения.

Таблица 28 Наглядно представим расчет в таблице.

| Доходы по видам деятельности | Сумма дохода по виду деятельности, в тыс. руб. | Доля дохода от вида деятельности в общем доходе, в % | Распределение общехозяйственных расходов, в тыс. руб. |

| Доходы, облагаемые ЕНВД | 74 | 0,9 | 1,8 |

| Доходы, облагаемые по общему режиму | 7 896 | 99,1 | 199,2 |

| Общий доход от всех видов деятельности | 7 970 | 100 | 201 |

Оптимальность выбора той или иной системы налогообложения можно определить только по фактически полученным показателям деятельности предприятия (с учетом влияния всех факторов).

Принимая решение сменить режим налогообложения, необходимо учитывать следующие моменты.

1. Смена режима налогообложения (например, с УСН на общий режим) в течение календарного года возможна только в случаях и в порядке, предусмотренных законодательством (статья 346.13 НК).

2. Использование права не вести бухучет в полном объеме при упрощенке несет риск восстановления учета за предыдущие отчетные периоды при возврате к общему режиму налогообложения.

3. При переходе с УСН на общий режим стоимость основных средств и нематериальных активов, признанных в качестве расходов, подлежит восстановлению согласно порядку признания таких расходов в части начисления амортизации (глава 25 НК). Как следствие, возникает доначисление сумм налога и пени. Чтобы уменьшить свои риски, предприниматель может установить по этим объектам минимально возможный срок полезного использования, который допускается Классификацией, для расчета амортизации применять нелинейный способ.

4. При использовании метода определения налоговой базы "доходы минус расходы" необходимо учитывать, что сумма минимального налога составляет 1 процент от всей суммы дохода.

5. Доходы и расходы признаются после фактической оплаты ("кассовый метод").

6. Перечень расходов при УСН строго ограничен статьей 346.16 Налогового кодекса.

7. При переходе с УСН на общий режим не учитываются убытки, полученные при осуществлении деятельности при применении УСН.

8. При совмещении УСН и ЕНВД ограничения по стоимости основных средств (нематериальных активов) и количеству работающих определяются исходя из всех осуществляемых видов деятельности.

9. Доходы индивидуального предпринимателя как при УСН, так и при общем режиме определяются одинаково. Однако перечень расходов при УСН ограничен. Ставка НДФЛ при общем режиме налогообложения - 13 процентов, а при методе "доходы минус расходы" - 15 процентов. Но при этом расходы предпринимателя, находящегося на общем режиме, должны быть экономически обоснованы и он должен быть готов доказать это налоговым органам.

Подведем итог вышесказанному.

Индивидуальный предприниматель Иванов Александр Петрович осуществляет хозяйственную деятельность в сфере оптово-розничной торговли и совмещает общий режим налогообложения и ЕНВД. Данная система налогообложения является для него наиболее оптимальной по следующим критериям.

1. Основными покупателями являются предприятия и организации, крупные индивидуальные предприниматели, являющимися плательщиками налога на добавленную стоимость и приобретают товар по договорам поставки на крупные суммы. При покупке товара им необходимо получить счет – фактуру с выделенным в ней налогом, чтобы иметь возможность принять его к зачету и тем самым уменьшить налоговую базу по НДС. При переходе на упрощенную систему налогообложения предприниматель рискует потерять крупнейших покупателей, а значит и часть прибыли от продаж.

2. Так как доля выручки, облагаемой единым налогом на вмененный доход очень мала, то при разделении общехозяйственных расходов на данный вид деятельности будет отнесена незначительная сумма расходов, что не окажет большого влияния на сумму расходов, уменьшающих налоговую базу по налогу на доходы физических лиц.

Заключение

Актуальность выбранной темы данного диплома вызвана необходимостью принятия решения индивидуальным предпринимателем о выборе наиболее оптимальной системы налогообложение и обосновании принятого решения.

Была поставлена цель: проанализировать хозяйственную деятельность предпринимателя, применяемую им систему налогообложения, сравнить существующие системы налогообложения и выбрать оптимальную для данного индивидуального предпринимателя.

В ходе исследования выполнены следующие задачи:

1. предположена методика формирования информационной базы для анализа хозяйственной деятельности индивидуального предпринимателя;

2. проведен анализ хозяйственной деятельности индивидуально предпринимателя Иванова А.П.;

3. изучена нормативная база по существующим системам налогообложения, применяемым индивидуальными предпринимателями;

4. дана характеристика и оценка основного вида деятельности индивидуального предпринимателя;

5. выявлены сильные и слабые стороны возможных вариантов применения систем налогообложения и выбран оптимальный вариант для данного предпринимателя.

Проведенное исследование позволяет сделать ряд выводов.

Финансовый анализ хозяйственной деятельности индивидуального предпринимателя имеет большое значение для успешного функционирования бизнеса.

Но возможность проведения финансового анализа деятельности предпринимателя затруднено в связи с отсутствием информационной базы в виде системы бухгалтерского учета и финансовой отчетности. Для того, чтобы иметь данные для анализа своей деятельности, индивидуальному предпринимателю необходимо разработать методику создания информационной базы по основным направлениям учета хозяйственных средств и источников их формирования.

В первой главе данной работы был предложен вариант формирования информационной базы и проведен анализ финансового состояния индивидуального предпринимателя.

В результате анализа статей баланса выявлено следующее.

Наибольший удельный вес в структуре совокупных активов занимают оборотные активы, это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств предпринимателя.

Основную долю в формирование оборотных активов имеют товарные запасы.

В целом наблюдается рост имущества предпринимателя, что свидетельствует о позитивном изменении баланса.

Основным источником формирования совокупных активов предпринимателя являются заемные средства, наибольшую долю которых составляет краткосрочная кредиторская задолженность. Это говорит о том, что поставщики предоставляют предпринимателю значительный коммерческий (товарный) кредит.

К концу 2006 г. доля краткосрочных банковских кредитов уменьшилась, что свидетельствует о повышении финансовой независимости предприятия.

Увеличение собственного капитала и нераспределенной прибыли является результатом эффективной работы предпринимателя.

В течение всего анализируемого периода наблюдается рост выручки от реализации товаров и прибыли, полученной предпринимателем.

Во второй главе работы рассмотрены следующие вопросы.

Дано определение индивидуального предпринимателя как хозяйствующего субъекта в соответствии с Гражданским кодексом РФ. Отмечены особенности ведения хозяйственной деятельности предпринимателем без образования юридического лица.

Рассмотрены вопросы организации торговой деятельности на территории РФ. Даны определения оптовой и розничной торговли.

Представлен порядок налогообложения индивидуального предпринимателя. Дана краткая характеристика существующих режимов налогообложения, основные понятия (налогоплательщик, объект налогообложения, налоговая база, налоговые льготы, ставки налогов).

В третьей главе работы анализируется система налогообложения, применяемая индивидуальным предпринимателем в настоящее время и целесообразность её применения.

Перед каждым индивидуальным предпринимателем стоит вопрос выбора оптимального способа налогообложения для своего бизнеса.

Чтобы определить, какой налоговый режим будет наиболее выгоден для предпринимателя, необходимо сравнить показатели налоговой нагрузки, отдав предпочтение наиболее оптимальному режиму. Однако, делая выбор в пользу того или иного режима налогообложения, следует исходить не только из оптимизации налогообложения, но и учитывать специфику ведения хозяйственной деятельности субъекта.

В настоящее время предприниматель применяет общую систему налогообложения и ЕНВД. Вопрос о том, платить ЕНВД или нет, не стоит перед предпринимателем, так как уплата этого налога носит обязательный характер, если осуществляются виды деятельности, переведенные на уплату этого налога. Тогда как решение о применении упрощенной системы налогообложения предприниматель принимает самостоятельно.

Возможность уплаты единого налога взамен нескольких имеет неоспоримые преимущества. Например, упрощает формы и процедуры налогообложения, а также снижает налоговую нагрузку.

Проведено сравнение налоговой нагрузки при применении общей системы налогообложения и упрощенной системы (по объекту налогообложения доходы и объекту налогообложения доходы за минусом расходов). При использовании в расчетах данных одного периода было отмечено, что наименьшая налоговая нагрузка ложится на предпринимателя при применении упрощенной системы налогообложения с объектом доходы за вычетом расходов и ставке 15 %. Сумма налоговых платежей составила 113 тыс. руб. Наибольшей нагрузка оказалась при применении упрощенной системы налогообложения с объектом налогообложения доходы по ставке 6 % - предприниматель должен был бы уплатить 559 тыс. руб. При общем режиме налогообложения сумма налоговых платежей предпринимателя составила 244 тыс. руб.

Наименьшая сумма налоговой нагрузки является количественной характеристикой данного вопроса. Но существуют критерии, которые могут иметь больший вес при принятии решения об оптимальности выбора системы налогообложения.

Не редко определяющим фактором для многих предпринимателей является уплата налога на добавленную стоимость. Предприниматели и организации, перешедшие на уплату единого налога, не платят НДС и, соответственно, не выставляют его к зачету. Поэтому применение данной системы будет выгодно не для всех предприятий. Фирмам, использующим общий режим налогообложения, невыгодно иметь дело с предпринимателями, применяющими упрощенную систему. Ведь при этом они не могут сделать вычет по НДС по операциям с таким контрагентом. Переход на упрощенную систему налогообложения может повлечь за собой потерю имеющихся и потенциальных покупателей, и как следствие, снижение прибыли.

Таким образом, можно выделить следующие достоинства и недостатки упрощенной системы налогообложения и общей системы.

К неоспоримым достоинствам упрощенной системы относится:

- количество и суммы уплачиваемых налогов;

- стоимость основных средств списывается быстрее;

- более простое ведение налогового учета в виде Книги учета доходов и расходов при применении упрощенной системы налогообложения.

К недостаткам упрощенной системы можно отнести:

- ограниченный перечень затрат, относимых на уменьшение налоговой базы при выборе объекта налогообложения доходы за вычетом расходов;

- при потере права применения упрощенной системы подлежит восстановлению:

а) стоимость основных средств и нематериальных активов, признанных в качестве расходов;

б) бухгалтерский учет за предыдущие отчетные периоды.

К достоинствам общей (традиционной) системы налогообложения можно отнести следующие моменты:

- к расходам, уменьшающим налоговую базу по НДФЛ, можно отнести все документально подтвержденные и экономически обоснованные расходы;

- исполнение обязанности по уплате НДС привлекает большее количество потенциальных покупателей, являющихся плательщиками данного налога, так как дает им возможность возмещать НДС из бюджета.

Недостатками общей системы можно назвать:

- большее количество уплачиваемых налогов;

- более сложное ведение налогового учета в виде Книги учета доходов и расходов и хозяйственных операций индивидуального предпринимателя.

На основании вышеизложенного, индивидуальному предпринимателю было предложено и далее использовать общий режим налогообложения в части той деятельности, которая не подпадает по уплату единого налога на вмененный доход.

Список используемой литературы

1. Налоговый кодекс РФ часть вторая от 5 августа 2000 г. № 117-ФЗ (с изменениями 1,4,6 декабря 2007 г.)

2. Приказ Минфина РФ и МНС РФ от 13 августа 2002 г. N 86н/БГ-3-04/430 "Об утверждении Порядка учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей"

3. Бочаров, В.В. Финансовый анализ / В.В. Бочаров.- СПб.: Питер, 2006.

4. Кукушкин, С.Н. Финансово – экономический анализ деятельности предприятия / С.Н. Кукушкин. – М.: Приор-издат, 2006. – 192 с.

5. Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия / А.А.Канке, И.П. Кошевая. – М.: ИД "ФОРУМ": ИНФРА-М

6. Маркарьян, Э.А. Финансовый анализ / Э.А. Маркарьян, Г.П. Герасименко, С.Э. Маркарьян. – М.: КНОРУС, 2006. – 224 с.

7. Гиляровская, Л.Т. Анализ и оценка финансовой устойчивости коммерческого предприятия / Л.Т. Гиляровская, А.А. Вехорева.- СПб.: Питер, 2003. – 256 с.

8. Егоров, В.Ф. организация торговли / В.Ф. Егоров.- СПб.: Питер, 2006.

9. Грудцына, Л.Ю. Справочник индивидуального предпринимателя от А до Я / Л.Ю. Грудцына, Р.В. Климовский.- Ростов н/Д: Феникс, 2007. – 285 с.

10. Солодко, Л.П. Предприниматель без образования юридического лица / Л.П. Солодко.- М.: Издательство "Экзамен", 2007. – 143 с.

11. Рюмин, С.М. Индивидуальный предприниматель. Как платить налоги / С.М. Рюмин.- М.: Статус-Кво 97, 2004.- 169 с.

12. Анищенко, А.В. Совмещение спецрежимов: ЕНВД и УСНО / А.В. Анищенко // Актуальные вопросы бухгалтерского учета и налогообложения. – 2007.- № 27 ноябрь

13. Ольховикова, М.Ю. ЕНВД и общий режим налогообложения: ведем раздельный учет / М.Ю. Ольховикова // В курсе дел- 2007. - № 1

Похожие работы

... к вычету при переходе на общий режим налогообложения в порядке, предусмотренном главой 21 НК РФ для налогоплательщиков налога на добавленную стоимость.[2] Глава 2.Применение упрощенной системы налогообложения в ООО "Петелин и Ко" 2.1 Организационно-экономическая характеристика предприятия ООО "Петелин и Ко" является Обществом с ограниченной ответственностью. Общество является юридическим ...

... акций, внедрение карт постоянных клиентов, улучшение качества дополнительных услуг оказываемых покупателям, улучшение торгово-технологического процесса магазина. 3. Разработка мер по совершенствованию коммерческой деятельности предприятия розничной торговли (на примере ООО Торгового Дома «Три кита») 3.1 Анализ и оценка коммерческой деятельности предприятия В магазине ООО «Три кита» ...

... ,6 Товарные запасы в розн торг 274,2 380,1 4144 610,3 893,1 1650,1 1998,6 Оборот общественного питания 33 22 19 15 19 26 28 Оборот оптовой торговли … … 4606,1 5762,2 11420,6 19346,5 24419,5 Глава 1. Сущность и функции торговли. Сущность торговли и ее миссия реализуется через функции: Роль и значение торговли: 1. Объем оборота торговли является важнейшим ...

... оборота базы «Сладкоежка» показал, что предприятие может повысить свои результаты деятельности и получить в результате большую сумму прибыли. Таким образом, анализ и планирование оптового оборота торговли базы «Сладкоежка» показало, что у предприятия имеются необходимые ресурсы для увеличения объема оборота розничной торговли, а, следовательно, доходов и прибыли, рентабельности и самоокупаемости ...

0 комментариев