Порядок заключения и ведения страхового договора

Методические основы расчета тарифных ставок в добровольном медицинском страховании

Добровольное медицинское страхование в ОАО ГСМК «Сахамедстрах»

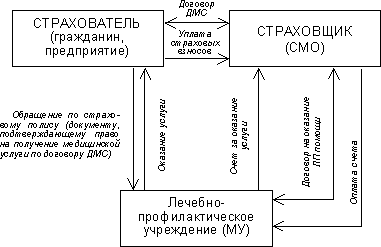

Порядок заключения и ведения страхового договора в ОАО ГСМК «Сахамедстрах»

В случае смерти застрахованного лица;

Совершенствование ДМС в ОАО ГСМК «Сахамедстрах»

Навигация

Добровольное медицинское страхование в ОАО ГСМК «Сахамедстрах»

Добровольное медицинское страхование

78848

знаков

1

таблица

1

изображение

2.2 Добровольное медицинское страхование в ОАО ГСМК «Сахамедстрах»

ОАО ГСМК «Сахамедстрах», зарегистрированное Министерством налоговой инспекции Республики Саха (Якутия), как открытое акционерное общество занимается обязательным и добровольным медицинским страхованием на территории Республики Саха (Якутия). ОАО ГСМК осуществляет свою деятельность по добровольному страхованию на основании лицензии, выданной Федеральной службой страхового надзора С №2873 14 от 14.09.2007г.

В качестве страхователей могут выступать юридические лица любых организационно-правовых форм, предусмотренных гражданским законодательством РФ, и дееспособные физические лица, заключившие с компанией договор добровольного медицинского страхования. Страхователи - юридические лица заключают договоры о страховании третьих лиц в пользу последних. Страхователи - физические лица заключают договоры страхования в свою пользу или о страховании третьих лиц в пользу последних. Договоры страхования заключаются в пользу застрахованных в возрасте от 0 до 90 лет, если иное не оговорено в договоре страхования. Страховщик имеет право отказать в заключении договора страхования в пользу лиц, старше 65 лет. Страхованию, если иное не оговорено в договоре страхования не подлежат инвалиды 1-2 групп; граждане, состоящие на учете в наркологических, психоневрологических диспансерах; больные СПИДом; больные онкологическими заболеваниями. Если в период действия договора страхования обнаруживается, что застрахованными являются указанные выше лица, то договор в отношении данных застрахованных лиц считается не действительным с момента его заключения, если иное не оговорено договором страхования.

Объектом добровольного медицинского страхования является имущественный интерес лица, о страховании которого заключен договор страхования связанный с расходами, вызванными обращением застрахованного в медицинские учреждения за медицинскими услугами, включенными в программу страхования. Страховым случаем является обращение застрахованного за получением медицинских и иных услуг в течение периода действия договора страхования в медицинское учреждение из числа предусмотренных договором страхования при остром заболевании, обострении хронического заболевания, инфекции, при родах, травме, отравлении и других состояниях, требующих медицинской помощи, предусмотренной договором страхования.

Перечень медицинских услуг по договору страхования может ограничиваться или расширяться по соглашению между страхователем и страховщиком.

В соответствии с договором страхования страховщик принимает на себя обязательство организовать и оплатить медицинские услуги, оказанные застрахованным в лечебных учреждениях, предусмотренных договором страхования, по существующим технологиям в соответствии с условиями договора страхования, в пределах обусловленной в нем страховой суммы. Страховщик гарантирует оплату медицинских услуг, предусмотренных соответствующими программами.

Страховщик не несет страховой ответственности, если застрахованное лицо обратилось в медицинское учреждение:

1. по поводу получения травматического повреждения или иного расстройства здоровья, наступившего в связи с совершением застрахованным действий, в которых судом установлены признаки умышленного преступления; травм, ожогов, отморожений, острых отравлений ядовитыми растениями, химическими веществами, недоброкачественными продуктами, лекарствами, повреждений внутренних органов, полученных застрахованным в состоянии алкогольного, наркотического или токсического опьянения или психического заболевания.

2. в связи с умышленным причинением себе телесных повреждений, в том числе с покушением на самоубийство;

3. за получением услуг, препаратов, лечения, включая любой период пребывания в стационаре или амбулаторного лечения, которые не были рекомендованы лечащим врачом застрахованного;

4. в случае применения косметической или пластической хирургии, если иное не прямо не оговорено договором страхования;

5. по поводу хирургической коррекции зрения, если иное не оговорено в договоре страхования;

6. по поводу алкоголизма, токсикомании или наркомании;

7.венерических заболеваний и заболевания любой формой СПИДа в любой его стадии.

8. по поводу особо опасных инфекций: натуральной оспы, чумы, холеры, сибирской язвы, сыпного тифа;

9. по поводу психических болезней независимо от сроков выявления.

Страховщик не производит выплат в связи с заболеваниями и травмами, вызванными:

а) воздействием ядерного взрыва, радиации или радиоактивного заражения;

б) военными действиями, а также маневрами или иными военными мероприятиями;

в) гражданской войной, народными волнениями всякого рода или забастовками;

г) стихийными бедствиями;

д) террористическими актами, если иное не оговорено в договоре страхования.

Страховщик не оплачивает медицинскую помощь и медицинские услуги, полученные по инициативе застрахованного лица в медицинских учреждениях, не определенных договором страхования.

Страховая сумма на всех или на каждого застрахованного по договору страхования определяется страховщиком и страхователем по соглашению сторон исходя из программы, выбранной страхователем, возраста застрахованного лица, срока действия договора страхования и т.д.

В случаях, если стоимость медицинских услуг превышает размер страховой суммы, помощь оказывается за счет выделения страхователем дополнительных средств страховщику, при этом страхователь и страховщик заключают дополнительное соглашение и страхователь оплачивает страховую премию в размере, предусмотренном дополнительным соглашением.

Страховщик вправе устанавливать отдельные лимиты ответственности по отдельным программам, видам медицинских услуг, группам застрахованных и т.п.

Договором страхования может быть предусмотрена франшиза – условная или безусловная – в процентах от страховой суммы (лимита ответственности) либо от суммы выплаты или в твердой сумме. Договор страхования может также устанавливать временную франшизу, то есть период времени, в течение которого оплата полученных медицинских услуг находится на собственном удержании страхователя (застрахованного лица).

При определении размера страхового взноса, подлежащего уплате по договору страхования, страховщик применяет разработанные им и согласованные с органом, осуществляющим надзор за страховой деятельностью тарифы, определяющие величину страхового взноса, взимаемую с единицы страховой суммы, с учетом объекта страхования, характера страхового риска, состояния здоровья застрахованного лица. Уплата страховой премии производится единовременно за весь срок страхования или в рассрочку. Страхователь обязан уплатить страховщику страховую премию (первый взнос) в 5-дневный срок (если иное не предусмотрено договором страхования) с момента подписания договора страхования.

Похожие работы

... Таким образом, страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания. медицинский страхование добровольный обязательный Глава 2. Добровольное медицинское страхование в России 2.1 Правовые и организационные особенности ДМС В отличие от обязательного, добровольное медицинское страхование основано на принципе ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... использованием современных клинических методов; - приём врачами терапевтами и ведущими специалистами в различных областях медицины и т.д.; 2. Стационарное лечение - данная программа добровольного медицинского страхования представляет экстренную и плановую госпитализацию с целью получения хирургического, консервативного и симптоматического лечения. Программа включает следующий набор услуг: - ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

0 комментариев