Порядок заключения и ведения страхового договора

Методические основы расчета тарифных ставок в добровольном медицинском страховании

Добровольное медицинское страхование в ОАО ГСМК «Сахамедстрах»

Порядок заключения и ведения страхового договора в ОАО ГСМК «Сахамедстрах»

В случае смерти застрахованного лица;

Совершенствование ДМС в ОАО ГСМК «Сахамедстрах»

Навигация

Порядок заключения и ведения страхового договора в ОАО ГСМК «Сахамедстрах»

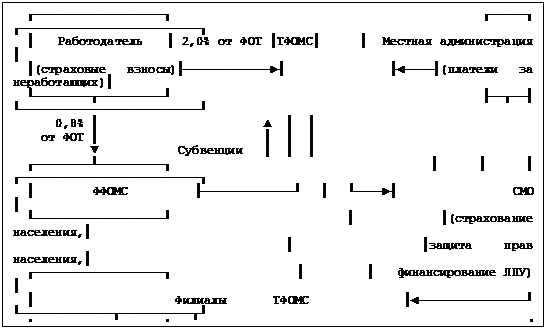

Добровольное медицинское страхование

78848

знаков

1

таблица

1

изображение

2.3 Порядок заключения и ведения страхового договора в ОАО ГСМК «Сахамедстрах»

В рамках ДМС заключено договоров всего 4933 на сумму 38,6млн.руб., с численностью застрахованных 7142 человек, из них по договорам с физическими лицами- 4869 на сумму 20,6 млн.руб., по коллективным договорам-65 договора на сумму 18,0 млн.руб. За 2008 год по добровольному медицинскому страхованию заключено 1585 договоров, поступило взносов на сумму 19,9 млн.руб. По сравнению с 2007 г. количество заключенных коллективных договоров всего увеличилось в 2 раза. Одними из крупных клиентов являются ОАО «Сахатранснефтегаз», ОАО «Сахаэнерго», ОАО «Теплоэнергосевис», АКБ «Алмазэргиэнбанк»ОАО ,ОАО «РИК»и др.

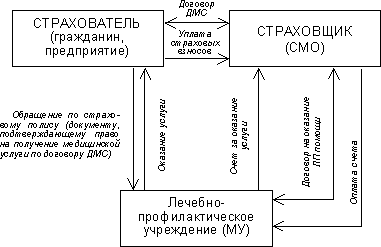

Договор страхования заключается сроком на один год с физическим лицом или юридическим лицом, если иное не предусмотрено договором страхования. Договор страхования заключается в письменной форме, несоблюдение которой влечет его недействительность.

При заключении договора страхования между страхователем и страховщиком должно быть достигнуто соглашение по следующим существенным условиям: о застрахованном лице; о характере события, на случай наступления которого осуществляется страхование (страхового случая); о сроке действия договора и размере страховой суммы.

При заключении договора страховщик, при необходимости, вправе провести медицинское анкетирование и/или назначить дополнительный медицинский осмотр страхуемого лица (страхуемых лиц) для оценки фактического состояния его (их) здоровья. Предварительный медицинский осмотр производится за счет средств страхователя. В зависимости от результатов медицинского анкетирование и/или предварительного медицинского осмотра (при его назначении страховщиком) или по медицинским данным, полученным страховщиком о застрахованном лице, страховщик вправе присвоить застрахованному соответствующую группу риска и использовать повышающие коэффициенты и/или понижающие коэффициенты.

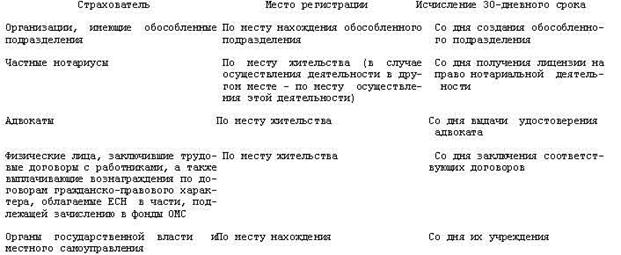

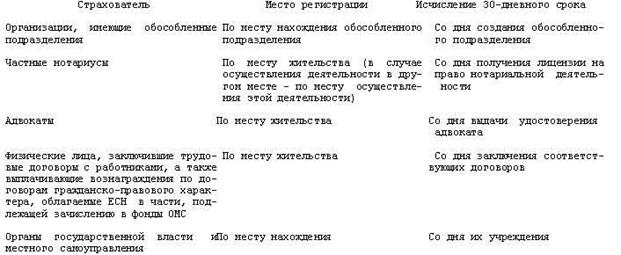

Основанием для заключения договора страхования с юридическими лицами является письменное или устное заявление страхователя, в котором должны быть указаны:

· наименование и юридический адрес страхователя, его банковские реквизиты;

· список страхуемых граждан с указанием имени, отчества, фамилии, месяца и года рождения, домашнего адреса и телефона, прочую информацию (работающий, другие лица);

· желаемые условия страхования (программа страхования);

· срок страхования;

· другие данные, имеющие значение для установления страховой суммы и страхового тарифа.

Страховщик в течение пяти рабочих дней принимает решение о возможности заключения договора страхования и делает соответствующие отметки на заявлении страхователя, при наличии такового. Страховой полис выдается в течение 5 рабочих дней после вступления договора страхования в законную силу, если иное не предусмотрено договором страхования.

Основанием для заключения договора страхования с физическими лицами в их пользу или пользу третьих лиц является письменное или устное заявление страхователя с указанием:

· фамилии, имени и отчества страхователя, его домашнего адреса и телефона;

· паспортных данных;

· фамилии, имени и отчества лица, в пользу которого заключен договор страхования, месяц и год рождения, домашний адрес, телефон;

· желаемые условия страхования (выбранная программа страхования);

· срок действия договора страхования и другие условия заключения договора страхования.

Договор страхования вступает в силу с указанного срока.

Предоставление медицинской помощи, обусловленной договором страхования, осуществляется путем обращения застрахованного лица в лечебные учреждения, предусмотренные договором страхования, с которыми страховщик состоит в договорных отношениях.

При обращении застрахованного лица в лечебное учреждение предъявляется страховой полис или пропуск, выданный страховщиком, паспорт либо другой документ, удостоверяющий личность застрахованного лица. Оплата стоимости услуг, оказанных медицинскими учреждениями, производится исходя из фактических затрат на оказание медицинской помощи и медицинских услуг по ценам, согласованным между страховщиком и медицинским учреждением путем перечисления, (если иное не предусмотрено договором) страховщиком денежных средств на счет медицинского учреждения. Перечисление производится либо авансировано либо после получения от медицинских учреждений счета с указанием сроков лечения, суммы расходов, понесенных по всем услугам, оказанным застрахованным лицам в пределах программы, предусмотренной договором страхования.

Договор страхования прекращается в случаях:

1. истечения срока его действия;

2. исполнения страховщиком обязательств перед страхователем по договору в полном объеме;

3. ликвидации страхователя, являющегося юридическим лицом,

или смерти страхователя, являющегося физическим лицом, кроме случаев, предусмотренных действующим законодательством;

Похожие работы

... Таким образом, страховую медицину искусственно держат на голодном пайке, существенно сокращая возможности улучшения качества медицинского обслуживания. медицинский страхование добровольный обязательный Глава 2. Добровольное медицинское страхование в России 2.1 Правовые и организационные особенности ДМС В отличие от обязательного, добровольное медицинское страхование основано на принципе ...

... помощи. Пионерами в больничном страховании выступали Англия и Германия. Именно в Германии в 1833 г. был издан первый государственный Закон об обязательном больничном страховании рабочих.[17] 2.1.1. Развитие медицинского страхования в России В России становление системы помощи населению при болезни связывается, в первую очередь, с развитием в конце XIX в. земской медицины, дотируемой за счет ...

... использованием современных клинических методов; - приём врачами терапевтами и ведущими специалистами в различных областях медицины и т.д.; 2. Стационарное лечение - данная программа добровольного медицинского страхования представляет экстренную и плановую госпитализацию с целью получения хирургического, консервативного и симптоматического лечения. Программа включает следующий набор услуг: - ...

... , как способ реформирования отечественного здравоохранения в целом, имеет в России крайне ограниченную социальную базу. В течение десяти лет обязательное медицинское страхование в субъектах Российской Федерации развивалось и функционировало в виде нескольких моделей, обусловленных различной инфраструктурой страховщиков, что приводило к абсолютно различным механизмам финансирования медицинской ...

0 комментариев